Управление производственным предприятием на основе стоимостных крит

..pdfтверждают гипотезу о положительном влиянии объема нематериальных активов на результаты деятельности предприятия. Следующими показателями организационного капитала, наиболее часто используемыми в эмпирических исследованиях являются количество патентов и величина вложений в НИОКР. В качестве одного из индикаторов организационного капитала нами будет использован показатель количества патентов. Этот показатель рассчитывается на основании данных компании и международной патентной базы QPAT.

Таблица 5.3

Прокси-индикаторы интеллектуальных ресурсов: организационный капитал

№ |

Индикаторы |

Источник информации |

|

п/п |

|||

|

|

||

1 |

Нематериальные активы |

Отчетность компании |

|

|

(НМА) |

|

|

2 |

Внедрение систем ERP |

Если на сайте компании имеются словосо- |

|

|

|

четания ERP, Oracle, NAVISION, NAV, |

|

|

|

SQL, SAP – 1 пункт, если нет – 0 пунктов |

|

3 |

Количество патентов |

Количество патентов на сайте QPAT: |

|

|

|

http://library.hse.ru/e-resour-ces/e-resour- |

|

|

|

ces.htm |

Как и в случае с отношенческим капиталом, информационные технологии играют важную роль и в повышении эффективности внутренней деятельности компании. В частности от того, насколько эффективно используются каналы передачи и обработки информации внутри компании, зависит ее реакция на внешние изменения, а также способность к созданию новых рынков и возможностей. Для оценки влияния этого фактора был создан бинарный показатель, отражающий наличие на предприятии ERP (Enterprise Resource Planning) систем, таких как ERP, Oracle, NAVISION, NAV, SQL, SAP и др. Наличие данных систем на предприятии определялось исходя из информации, представленной на сайте компании и ее официальной отчетности.

181

5.3. Прокси-индикаторы для некоторых других факторов, влияющих на стоимость предприятия

Как уже было сказано в начале этой главы, на стоимость предприятия влияет значительное количество внешних и внутренних факторов. В нашем исследовании мы выделили интеллектуальные ресурсы отдельным блоком, подчеркивая их важность в современной экономике знаний. Однако кроме интеллектуальных ресурсов существуют и другие факторы, которые оказывают значимое влияние на создание стоимости предприятия и должны быть учтены при проведении эконометрического анализа. Эти факторы обозначаются как контрольные переменные, так как без их учета исследователь может получить смещенные оценки анализируемого феномена. Среди контрольных переменных в первую очередь необходимо выделить размер предприятия (табл. 5.4). У большей компании, скорее всего, в абсолютном выражении будет и больший размер инвестиций в интеллектуальные ресурсы, поэтому для проведения корректного сравнительного анализа следует учесть размер анализируемых предприятий. Большинство эмпирических работ говорит о том, что, чем крупнее предприятие, тем чаще и больше оно инвестирует в интеллектуальные ресурсы, однако отдача от этих вложений не всегда бывает положительной. Для измерения размера предприятия, как правило, используются два показателя: размер активов предприятия (валюта баланса) и число сотрудников на предприятии.

Следующим фактором, влияющим на создание стоимости, является возраст компании. Используя теорию жизненного цикла, многие исследователи говорят о том, что возраст предприятия вплоть до стадии «насыщения» положительно связан с его стоимостью. Это объясняется тем, что предприятие на ранних этапах своего существования достаточно ограничена в средствах, не имеет опыта, находится под сильным давлением конкурентов. На следующих этапах «роста» и «насыщения» предприятие, завоевав доверие клиентов, установив долгосрочные отношения с поставщиками и другими партнерами, имея опыт выстраивания эффектив-

182

ных бизнес-процессов, имеет значительные шансы на приращение стоимости. В эмпирических исследованиях возраст предприятия измеряют количеством лет, прошедших с года его основания. Здравый смысл подсказывает нам, что существуют предприятиядолгожители, которые переживали несколько жизненных циклов с момента своего основания. Это говорит нам о том, что надо с определенной осторожностью интерпретировать результаты при включении переменной «возраст предприятия» в качестве контрольной в исследования факторов создании стоимости предприятия.

Таблица 5.4

Прокси-индикаторы для факторов, влияющих на стоимость предприятия

№ |

Индикатор |

Источник информации |

|

п/п |

|||

|

|

||

1 |

Размер компании |

Валюта баланса |

|

2 |

Возраст компании |

Количество лет от года основания |

|

3 |

Наличие иностранного |

Отчетность компании, наличие иностран- |

|

|

капитала |

ного капитала – 1 пункт, в ином случае – 0 |

|

4 |

Местоположение |

При расположении в населенном пункте с |

|

|

в мегаполисе |

количеством жителей более 1 млн чел. – |

|

|

|

1 пункт, в ином случае – 0 |

Третьим фактором, по мнению многих исследователей, является сфера «источники финансирования». Из теории корпоративных финансов известно, что стоимость предприятия зависит от финансового рычага, наличия свободных денежных средств, уровня ликвидности компании и др. В качестве контрольной переменной, отвечающей за сферу финансирования, мы используем показатель наличия иностранного капитала. Данный прокси-показатель говорит о степени интеграции предприятия в международный бизнес, о степени доверия иностранных инвесторов и, следовательно, о потенциале создания стоимости.

И последний фактор, влияющий на процессы создания стоимости, – это географическое положение предприятия. Географическое положение может обусловливать наличие более развитых

183

рынков ресурсов: финансовых, трудовых, физических. Оно также определяет инфраструктуру, в которой действует обследуемое предприятие. В качестве прокси-показателя географического положения предприятия мы используем местоположение в населенном пункте с населением более 1 млн чел.

Особенности применения эконометрических методов к анализу факторов создания стоимости промышленного пред-

приятия. Для проведения эмпирического анализа факторов создания стоимости, как правило, применяется подход «вход–выход» (input–output), позволяющий выделить ресурсы, задействованные в цепочке создания стоимости, а также учесть факторы, которые влияют на преобразование ресурсов предприятия в результаты его деятельности (в рассматриваемом случае стоимость предприятия). К основным ресурсам, создающим стоимость современного предприятия, как уже было сказано в начале главы, исследователи и практики относят неосязаемые ресурсы или интеллектуальный капитал. На рис. 5.1 отражена принципиальная схема влияния различных факторов на стоимость предприятия.

Рис. 5.1. Схема эмпирического анализа факторов, влияющих на создание стоимости предприятия

Одним из вариантов эконометрического моделирования подобного рода связи может быть линейная регрессия, решаемая методом наименьших квадратов. В этом случае математическое выражение выглядит следующим образом:

Y = α + βIC + δF + ε,

184

где Y – стоимость компании, измеренная через экономическую добавленную стоимость; α – константа; IC – вектор переменных, отражающих интеллектуальные ресурсы предприятия; F – вектор переменных, отражающих факторы, влияющие на создание стоимости (размер, возраст фирмы, местоположение, финансовые источники и др.); β, δ – векторы коэффициентоврегрессии; ε– вектор ошибок.

Эмпирический анализ влияния интеллектуального капитала на создание стоимости проведен практически во всех географических зонах: исследованы как развитые рынки США, Канады, Европы, так и развивающиеся рынки Восточной Азии и Африки124. Главным выводом, к которому приходит большинство исследователей, является то, что интеллектуальный капитал оказывает положительное влияние на результаты деятельности компаний. Анализу подвергается ряд общих гипотез о влиянии интеллектуального капитала и его составляющих на различные аспекты и показатели деятельности компаний. Нельзя сказать, что исследователи приходят к однозначным выводам. К примеру, на многих развивающихся рынках большее влияние по-прежнему оказывает материальная составляющая капитала, в то время как на развитых рынках прослеживается все возрастающее влияние нематериальной составляющей.

В нашем исследовании мы протестируем гипотезу о большей роли интеллектуальных ресурсов для создания стоимости на предприятиях, работающих на развитых рынках по сравнению с предприятиями, осуществляющими свою деятельность на развивающихся рынках. Объектом исследования, как уже было показано выше, являются более 600 публичных промышленных предприятий Европы и России в период 2004–2011 годов. Для всех предприятий рассчитана величина экономической добавленной стоимости, а также собрана информация по всем прокси-индикаторам интеллектуальных ресурсов

124 Очерки модернизации российской промышленности: поведение фирм / А.В. Говорун, В.В. Голикова, К.Р. Гончар [и др.]; под науч. ред.

Б.В. Кузнецова; НИУ ВШЭ. М., 2014. 319 с.; Tseng C.Y., Goo Y.-J.J. Intellectual capital and corporate value in an emerging economy:empirical study of Taiwanese manufacturers // R&D Management. 2005. P. 187–199.

185

и контрольным переменным. Описательные статистики зависимой и независимых переменных представлены в табл. 5.5. Из таблицы видно, что по всем видам интеллектуальных ресурсов среднее значение использования данных ресурсов в деятельности предприятий выше для европейских компаний. Среднее значение экономической добавленной стоимости отрицательно для обеих подвыборок, но больше для России. При этом важно понимать, что среднее значение экономической добавленной стоимости с точки зрения теории экономической прибыли должно быть близко к нулевому значению. «Средний» представитель отрасли работает с нулевой экономической прибылью, когда он покрывает бухгалтерские издержки и получает нормальную (среднеотраслевую) прибыль, но не имеет сверхприбыли. Однако для анализируемых промышленных предприятий среднее значение является отрицательным (более 1 млн евро), что говорит о том, что издержки на капитал значительно и предприятия не справляются с их покрытием.

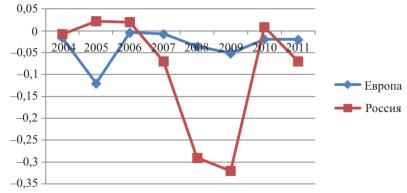

Размер предприятия, представленный через значение валюты баланса, показывает, что европейские предприятия крупнее. Поэтому сравнительный анализ целесообразнее проводить по нормированным показателям. Среди анализируемых переменных в абсолютных денежных показателях измеряется экономическая добавленная стоимость и величина нематериальных активов предприятия. Динамика нормированной на валюту баланса экономической добавленной стоимости представлена на рис. 5.2. Для европейских компаний характерно отрицательное значение экономической добавленной стоимости на протяжении всего рассматриваемого периода. При этом наблюдается спад в 2005 и 2009 годах. Для российских предприятий наблюдается несколько иная картина. При положительных значениях экономической добавленной стоимости в 2005, 2006 и 2010 годах мы видим резкое падение данного показателя в 2007 и 2008 годах, что, скорее всего, обусловлено приближением и наступлением экономического кризиса. Настораживает также тот факт, что в отличие от европейских предприятий российские показывают снижение величины экономической добавленной стоимостив 2011 году.

186

Таблица 5.5

Описательные статистики зависимой и независимых переменных по промышленным предприятиям России и Европы

Переменная |

Среднее (станд. откл.) |

Минимум |

Максимум |

|||

|

Россия |

Европа |

Россия |

Европа |

Россия |

Европа |

Экономическая добавленная |

–1,204 |

–97,830 |

–3809,41 |

–15333,97 |

3012,934 |

6060,313 |

стоимость (млн.евро) |

(119,259) |

(906,641) |

|

|

|

|

|

|

|

|

|

|

|

|

Интеллектуальные |

ресурсы |

|

|

|

|

Производительность работников |

0,005 |

0,018 |

–0,018 |

–2,585 |

2,714 |

1,225 |

|

(0,059) |

(0,065) |

|

|

|

|

|

|

|

|

|

|

|

Квалификация совета директоров |

0,921 |

1,324 |

0 |

0 |

2 |

2 |

|

(0,684) |

(0,749) |

|

|

|

|

|

|

|

|

|

|

|

Корпоративный университет |

1,1% |

41% |

0 |

0 |

1 |

1 |

|

(0,105) |

(0,492) |

|

|

|

|

|

|

|

|

|

|

|

Бренд |

1% |

9,5% |

0 |

0 |

1 |

1 |

|

(0,100) |

(0,294) |

|

|

|

|

|

|

|

|

|

|

|

Высокий уровень цитирования |

2,1% |

20% |

0 |

0 |

1 |

1 |

|

(0,146) |

(0,401) |

|

|

|

|

|

|

|

|

|

|

|

Высокое качество сайта |

37,2% |

73,9% |

0 |

0 |

1 |

1 |

|

(0,483) |

(0,438) |

|

|

|

|

|

|

|

|

|

|

|

Нематериальные активы |

8,097 |

1127,775 |

0 |

0 |

6616,22 |

61718 |

|

(145,033) |

(4146,973) |

|

|

|

|

|

|

|

|

|

|

|

187

188

Окончание табл. 5.5

Переменная |

Среднее (станд. откл.) |

Минимум |

Максимум |

|||

Наличие ERP системы |

5% |

44,5% |

0 |

0 |

1 |

1 |

|

(0,218) |

(0,497) |

|

|

|

|

|

|

|

|

|

|

|

Количество патентов |

20,158 |

745,66 |

0 |

0 |

1292 |

63340 |

|

(83,805) |

(3862,326) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие факторы |

|

|

|

|

Возраст предприятия |

43,556 |

59,795 |

0 |

0 |

300 |

194 |

|

(46,245) |

(45,482) |

|

|

|

|

|

|

|

|

|

|

|

Размер предприятия |

247,127 |

5013,96 |

0,003 |

0,139 |

30060,77 |

253626 |

(валюта баланса, млн евро) |

(1428,29) |

(17239,34) |

|

|

|

|

|

|

|

|

|

|

|

Наличие иностранного капитала |

22,6% |

91,7% |

0 |

0 |

1 |

1 |

|

(0,418) |

(0,274 |

|

|

|

|

|

|

|

|

|

|

|

Расположение в мегаполисе |

34,8% |

26,6% |

0 |

0 |

1 |

1 |

|

(0,476) |

(0,442) |

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.2. Динамика нормированной экономической добавленной стоимости для публичных промышленных предприятий Европы и России

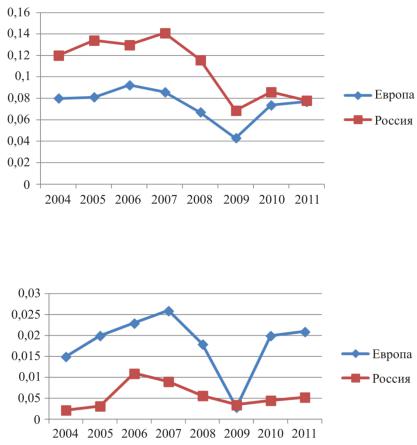

Интересно провести сравнение динамики значений бухгалтерской прибыли для европейских и российских предприятий. На рис. 5.3 представлена нормированная на валюту баланса бух-

галтерская прибыль (EBIT – Earnings before interest and taxes).

Мы видим, что обе группы предприятий в среднем получают положительную бухгалтерскую прибыль на протяжении всего периода. Наблюдается выраженное падение ее в период экономического кризиса 2008–2009 годов. У европейских предприятий можно говорить о восстановлении значений прибыли после кризиса к докризисному уровню. У российских же промышленных предприятий, к сожалению, следует констатировать наличие определенных сложностей по выходу из экономического кризиса и восстановление показателей докризисного уровня.

Рассмотрим также соотношение бухгалтерской прибыли предприятия и количества его работников, другими словами, производительность работников предприятий Европы и России. На рис. 5.4 этот показатель представлен в динамике за восемь лет. В отличие от нормированной бухгалтерской прибыли мы видим, что по производительности работников европейские предприятия значительно опере-

189

жают российские. По динамике на обоих рынках мы наблюдаем одинаковую картину – резкое снижение значения показателя в период экономического кризиса. Причем для российских компаний данное снижение началось в 2007 году, достигло пика в 2009 году и, к сожалению, к 2011 году средний уровень производительности работников не восстановилсяотносительно докризисного значения.

Рис. 5.3. Динамика нормированной (на валюту баланса) бухгалтерской прибыли публичных промышленных предприятий Европы и России

Рис. 5.4. Динамика производительности персонала публичных промышленных предприятий Европы и России (прибыль/количество работников)

190