Управление производственным предприятием на основе стоимостных крит

..pdfВ первой половине 60-х годов профессором Стэнфордского университа У. Шарпом была предложена рыночная (индексная) модель94, которая использовалась для оценки соотношения доходности обыкновенных акций предприятий и акций, учитываемых в любом ведущем индексе биржевых котировок, например «S&P – 500» («Стандарт энд пурс 500»).

Суть рыночной (индексной) модели можно представить как

ri αit βit rj εit , |

(3.1) |

где ri – доходность ценной бумаги i за данный период; rj – доходность на рыночный индекс j зa этот же период; αit – коэффициент смещения; βit – коэффициент наклона; εit – случайная погрешность.

Случайная погрешность показывает, что рыночная модель не очень точно объясняет доходность ценных бумаг. Без учета случайной погрешности формула (3.1) представляет собой уравнение прямой линии, называемой графиком рыночной модели для отдельной ценной бумаги. Коэффициент β – это коэффициент наклона рыночной модели, вычисляемый следующим образом:

βit σit / σi |

2 , |

(3.2) |

где σit – ковариация между доходностью акции i и доходностью на

рыночный индекс; σi 2 – дисперсия доходности на индекс.

Практически одновременно с У. Шарпом другой ученый Дж. Линтнер разработал модель оценки капитальных активов95

(САРМ – «Capital Asset Pricing Model»). В рамках этой модели бы-

ло проанализировано коллективное поведение на фондовом рынке и выявлен характер конечной равновесной зависимости между риском и доходностью каждой ценной бумаги.

В модели Шарпа–Линтнера приняты следующие допущения:

94Шарп У., Александер Г., Бейли Дж. Инвестиции: пер. с англ. М.:

ИНФРА-М, 1999. С. 207–218.

95Там же. С. 258–273, 277–284.

101

1.Участники экономических отношений производят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях за период владения. Участники экономических отношений при выборе между двумя портфелями предпочтут тот, который при прочих равных условиях дает наибольшую ожидаемую доходность. Участники экономических отношений не желают рисковать. Они предпочтут портфель с наименьшим стандартным отклонением. Частные активы бесконечно делимы. При желании можно купить частьакций.

2.Существует безрисковая процентная ставка, гарантированная государством. Для всехучастников экономических отношений период вложения одинаков. Безрисковая процентная ставка также одинакова для всех. Информация свободно и незамедлительно доступна для всех участниковэкономическихотношений на фондовомрынке.

3.Участники экономических отношений имеют однородные ожидания, т.е. они одинаково оценивают ожидаемые доходности, среднеквадратические отклонения и ковариации доходностей ценных бумаг.

При этих допущениях мы получим рыночный портфель, состоящий из всех ценных бумаг, в котором доля каждой соответствует ее относительной рыночной стоимости, равной ее совокупной рыночной стоимости, деленной на сумму совокупных рыночных стоимостей всех ценных бумаг. Данный рыночный портфель лежит в основе измерениясреднерыночногонорматива доходностиактивов.

Ключевым вопросом в модели оценки капитальных активов является корректное определение присущего оцениваемому бизнесу коэффициента чувствительности активов предприятия к системным рискам. Причем достаточно определить хотя бы то его значение, которое, с учетом именно системных рисков бизнеса, присуще отрасли (продукту, роду деятельности), в которой специализируется оцениваемая фирма. В соответствии с данным обстоятельством коэффициент β необходимо заменить на коэффициент корреляции ρ, отражающий степень влияния системных рисков на рентабельность реальных активов предприятия. По своей экономической сущности ρ – коэффициент чувствительностиактивовпредприятияксистемнымрискам.

102

Для отраслей, где диапазон значений рентабельности активов предприятий составил 3 %, расчет коэффициента ρ можно производить на основе определения связи изменения показателей рентабельности активов производственного предприятия и среднеотраслевой рентабельности капитала за период:

ρ |

ROE1 |

ROE2 , |

(3.3) |

|

rm1 |

rm 2 |

|

где ROE1, ROE2 – рентабельность инвестированного капитала предприятия на начало и конец периода соответственно; rm1, rm2 – среднеотраслевая рентабельность капитала предприятия на начало

иконец периода.

Вслучае, если диапазон значений рентабельности активов предприятий в выборке составляет более 3 %, расчет ρ нужно производить, сопоставляя значения средних квадратичных отклонений доходности специализированных активов и рентабельности собственного капитала аналогичного предприятия.

|

ρ |

σy |

|

|

, |

|

|

(3.4) |

||

|

σROE |

|

||||||||

|

|

|

|

|

|

|

||||

|

|

m |

|

y)2 |

|

|

||||

σy |

(y |

t |

|

|

||||||

t 1 |

|

|

|

, |

|

(3.5) |

||||

|

|

|

|

|

||||||

|

m |

|

|

|||||||

|

|

|

|

|

|

|

|

|||

|

m |

|

|

|

|

|

_______ |

|

|

|

σROE |

(ROEt |

ROE)2 |

, |

(3.6) |

||||||

t 1 |

|

|

|

|

|

|

|

|||

|

|

|

|

m |

||||||

|

|

|

|

|

|

|

||||

где σy и σROE – соответственно среднеквадратические отклонения

доходности специализированных активов и рентабельности капитала аналогичного предприятия в отдельные периоды ретроспекти-

вы m ( yt и ROEt ) от их средних ( y и ROE ) периодических значений за ретроспективу m.

103

Для предприятий, материальные активы которых имеют низкий уровень специализации, расчет ρ целесообразно производить на взвешенной основе, при этом активы разделить на две группы: специализированные активы и неспециализированные активы. Далее определяется средневзвешенное значение коэффициента с применением формулы

ρ ρспец Wспец Wнеспец ρнеспец, |

(3.7) |

где ρспец , ρнеспец – коэффициенты чувствительности специализированных активов к системным рискам; Wспец и Wнеспец – доли специализированных инеспециализированных активов в капитале предприятия.

Основания для выделения доли неспециализированных активов таковы, что доходность этих активов формируется не только на специализированных (отраслевых) рынках, но зависит и от колебаний цен на эти активы как на самостоятельный товар. Эта своего рода диверсификация оказывает влияние на меру риска, присущего этим активам и, соответственно, должна быть учтена в расчетах:

|

k (I pt |

|

) (Irt |

|

|

) |

|

|

|||

ρнеспец |

I p |

Ir |

, |

(3.8) |

|||||||

t 1 |

|

|

|

|

|||||||

|

k |

|

|

|

|||||||

|

|

(Irt Ir )2 |

|

|

|

|

|

||||

|

|

t 1 |

|

|

|

|

|

||||

где I pt – индекс изменения цен на продукцию предприятия в от-

дельных периодах ретроспективы; Irt – индекс изменения цен на неспециализированные активы в отдельных периодах ретроспекти-

|

__ |

|

__ |

|

вы; |

I p |

и |

Ir |

– средние за ретроспективу индексы изменения цен на |

продукцию предприятия и неспециализированные активы. Приведем способы расчета коэффициента чувствительности

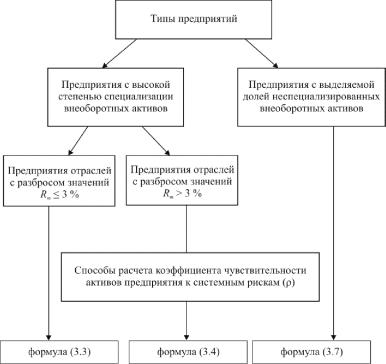

активов предприятия к системным рискам для разных типов производственных предприятий, выделяемых по степени специализации внеоборотных активов. Дерево выбора приведенных выше способов и ситуаций, встречаемых при расчете коэффициента β, приведено на рис. 3.6.

104

Рис. 3.6. Способы расчета коэффициента чувствительности активов предприятия к системным рискам при оценке достижимого уровня доходности производственного предприятия

Таким образом, для оценки достижимого уровня доходности капитала производственного предприятия возможно использование модели Шарпа–Линтнера при внесении следующих изменений:

1.В качестве информационной базы для определения показателя доходности капитальных активов используются не финансовые активы, а реальные.

2.Сегментация рынка производится по отраслевому принципу, что характерно для современной диверсификации капитала предприятий, которая предполагает сохранение специализации как основных средств предприятия, так и фонда долгосрочных финансовых вложений.

105

3. Коэффициент β заменяется на коэффициент корреляции ρ, отражающий степень влияния системных рисков на рентабельность реальных активов предприятия, с выделением доли специализированных и неспециализированных активов.

3.2. Ключевые элементы механизма управления рисками предприятия

Управление как целенаправленное воздействие управляющей системы на управляемую представлено в виде множества взаимосвязанных между собой процессов подготовки, принятия и организации выполнения управленческих воздействий, составляющих технологию процесса управления.

Системный подход к созданию механизма управления рисками предполагает определение ключевых элементов системы и их реализацию в системе предприятия.

Процесс управления рисками необходимо дополнить деятельностью по формированию фондов производственного предприятия с целью реагирования капитала предприятия на системные риски.

На рис. 3.7 представлен циклический процесс управления рисками, который должен включать в себя пять подпроцессов или функций, постоянно существующих в организации. Если данные функции отсутствуют, то появляются хаотические, необоснованные действия и, как результат, снижается стоимость капитала ввиду неоправданных рисков.

1.Стратегическое и оперативное планирование управления рисками включает в себя определение стоимостных ориентиров капитала предприятия, определение элементов воздействия управляемой системы ипланирование мероприятийпореагированиюнариски.

2.Деятельность по идентификации рисков заключается в определении чувствительности активов предприятия к рискам.

3.Оценка рисков включает в себя деятельность по определению влияния рисков на стоимость капитала и другие результаты деятельности предприятия.

106

4.Организация реагирования на риски – это деятельность по разработке методов реагирования на риск, имеющая целью увеличение вероятности благоприятных и уменьшение вероятности неблагоприятных последствий рисков.

5.Мониторинг и контроль рисков предполагают наблюдение за существующими рисками и идентификацию новых рисков.

Рис. 3.7. Циклический процесс управления рисками на предприятии

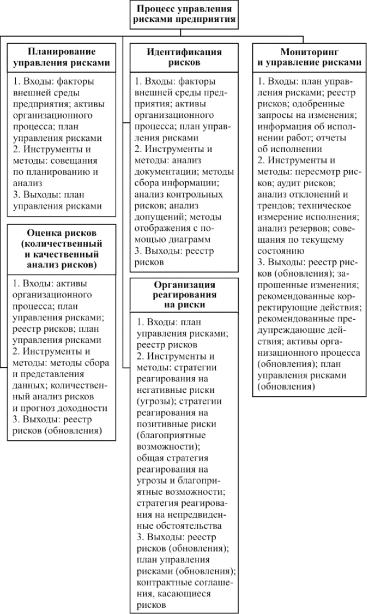

Описанные процессы реализуются и оказывают воздействие на внутреннюю и внешнюю среду предприятия, генерируют риски в деятельности предприятия. Более подробное описание подпроцессов управлениями рисками представлено на рис. 3.8.

Планирование управления рисками включает в себя входной план управления рисками. К важным элементам плана управления рисками относятся: распределение ролей и ответственности, определение критериев анализа каждого риска, пороги рисков (низкий, средний и высокий), время и бюджет, необходимые для выполнения мероприятий по управлению рисками.

Кроме того, на входе процесса планирования реагирования на риски находится реестр рисков. Первоначально реестр рисков формируется и в процессе идентификации рисков, затем обновляется во время проведения качественного и количественного анализов рисков.

107

Рис. 3.8. Общая схема подпроцессов управления рисками предприятия

108

При разработке плана операции по реагированию на риски в ходе процесса планирования может возникнуть необходимость обращения к информации об идентифицированных рисках, основных причинах возникновения рисков, списку потенциальных мероприятий по управлению рисками, списку ответственных за риски. Реестр рисков на входе процесса планирования в общем виде включает в себя: 1) относительный рейтинг или список рисков проекта, упорядоченных по приоритетности; 2) список рисков, требующих немедленного реагирования; 3) список рисков, нуждающихся в проведении дополнительных анализов и реагирования; 4) тренды результатов качественного анализа рисков; 5) основные причины рисков; 6) риски, сгруппированные по категориям; 7) список рисков, обладающих низким приоритетом, за которыми следует вести наблюдение.

Тщательное и подробное планирование повышает вероятность успешного достижения результатов других процессов управления рисками. Планирование управления рисками – это процесс определения подходов и планирования операций по управлению рисками проекта. Планирование процессов управления рисками позволяет обеспечить соразмерность уровня, типа и прозрачности управления рисками как самому риску, так и значению для организации, а также выделить достаточное количество времени и ресурсов для выполнения операций по управлению рисками и определить общее основание для оценки рисков. Процесс планирования управления рисками должен быть завершен на ранней стадии планирования проекта, поскольку он крайне важен для успешного выполнения других процессов, описанных в данной главе.

Планирование управления рисками включает в себя совещания по планированию и анализ. В совещаниях могут принимать участие представители организации, отвечающие за операции по планированию рисков и реагированию на них, и при необходимости другие лица.

На таких совещаниях составляются базовые планы по проведению операций по управлению рисками, а также разрабатываются

109

элементы стоимости рисков и плановые операции по управлению рисками, распределяется ответственность в случае наступления рисков. Кроме того, разрабатываются имеющиеся в организации общие шаблоны, касающиеся категорий рисков и определения терминов (например, уровни рисков, вероятность возникновения рисков по типам, последствия рисков для стоимости капитала других результатов деятельности предприятия, а также матрица вероятности и последствий). Выходы этих операций сводятся в план управления рисками.

Идентификация рисков предусматривает определение рисков, способных повлиять на деятельность предприятия, и документальное оформление их характеристик. При необходимости в операциях по идентификации рисков могут принимать участие эксперты в определенных областях, заказчики, конечные пользователи, менеджеры проектов, участники проекта и эксперты по вопросам управления рисками. Главная роль в идентификации рисков принадлежит этим специалистам, но следует поощрять участие в этом процессе всего персонала.

Идентификация рисков – это итеративный процесс, поскольку по мере развития предприятия в рамках его жизненного цикла могут обнаруживаться новые риски. Частота итерации и состав участников выполнения каждого цикла в каждом случае могут быть разными. В этом процессе должны принимать участие члены команды проекта для того, чтобы у них вырабатывалось чувство «собственности» и ответственности за риски и за действия по реагированию на них. Обычно за процессом идентификации рисков следует процесс качественного анализа рисков. В случае, если идентификация рисков происходит под управлением опытного менеджера по рискам, непосредственно за идентификацией может следовать количественный анализ рисков. В некоторых случаях уже сама идентификация риска может определять меры реагирования; эти меры должны фиксироваться для дальнейшего анализа и осуществления в ходе процесса реагирования на риски.

110