Розв’язання типових задач

Задача 1. Є наступні дані по будівельній організації за період:

|

Показник |

Земельні роботи, м3 |

Штукатурні роботи, м2 |

|

Обсяг виконаних робіт: |

|

|

|

- механізованим способом |

29210 |

2875 |

|

- немеханізованим способом |

8050 |

9200 |

|

Відпрацьовано людино-годин: |

|

|

|

- на механізованих роботах |

8763 |

1150 |

|

- на немеханізованих роботах |

16100 |

14720 |

Визначити: 1) коефіцієнти механізації робіт і праці: а) по окремих видах робіт; б) зведені; 2) економію витрат праці у зв'язку з його механізацією.

Розв’язання

1)

а)

б)

![]()

![]()

2)

78,4% загального обсягу земельних робіт та 23,8% загального обсягу штукатурних робіт виконувалися механізованим способом; на механізованих земельних роботах було відпрацьовано 35,2% усього відпрацьованого часу, на механізованих штукатурних роботах – 7,2%; у цілому по двох видах робіт 57,1% загального обсягу робіт було виконано за допомогою машин і механізмів, причому на механізовані роботи припадає 24,3% усього відпрацьованого часу.

У результаті механізації праці й, як наслідок, більш високого рівня продуктивності праці на механізованих роботах досягнута відносна економія витрат праці в кількості 24725 люд.-годин, у тому числі на земельних роботах економія склала 13685 люд.-годин і на штукатурних роботах – 11040 люд.-годин.

Задача 2. Є наступні дані про застосування нової техніки на промисловому підприємстві:

|

Показник |

Базисний рік (до впровадження нової техніки) |

Звітний рік (після впровадження нової техніки) |

|

Середня вартість основного й оборотного капіталу, млн. гр.од. |

16,5 |

18,7 |

|

Випуск продукції, млн. шт. |

6,9 |

7,3 |

|

Витрати на виробництво всієї продукції, млн. гр.од. |

11,8 |

12,1 |

|

Середнє спискове число працівників, чол. |

1142 |

1165 |

|

Гранично припустимий коефіцієнт ефективності |

0,25 | |

Визначити статистичні показники ефективності застосування нової техніки на підприємстві.

Розв’язання

1)

![]()

Якби не було впровадження нової техніки, то для випуску продукції в кількості 7,3 млн. шт. треба було б приблизно 1208 працівників, однак насправді їхнє число склало 1165 чіл., що свідчить про відносне вивільнення в результаті впровадження нової техніки 43 працівників.

2)

![]() Застосування

нової техніки дозволило знизити

собівартість одного виробу приблизно

на 0,052 гр. од. (1,710–1,658) і одержати економію

витрат на виробництво всієї продукції

в сумі 0,384 млн. гр. од.

Застосування

нової техніки дозволило знизити

собівартість одного виробу приблизно

на 0,052 гр. од. (1,710–1,658) і одержати економію

витрат на виробництво всієї продукції

в сумі 0,384 млн. гр. од.

3)

Впровадження нової техніки спричинило приріст питомих інвестицій приблизно на 0,17 гр. од. (оскільки нова техніка завжди вимагає більших витрат на своє впровадження, ніж та, що замінюється); проте подорожчання питомих інвестицій буде відшкодовано економією від зниження собівартості одного виробу (яка становить 0,052 гр. од.) приблизно через 3,2 роки.

4)

![]()

Гранично припустимим (мінімальним) рівнем ефективності інвестицій у нову техніку підприємство вважає рівень, що складає 25% (див. вихідна умова); фактично ж щорічно окупаються в середньому 31% понесених витрат на нову техніку, що вище гранично припустимого рівня й свідчить про економічну доцільність впровадження даного варіанта нової техніки.

5)

![]()

Наведені витрати з розрахунку на одиницю продукції до впровадження нової техніки становили 2,308 гр. од., після впровадження – 2,298 гр. од., тобто зменшилися на 0,01 гр. од., що дає економічний ефект у розмірі 73 тис. гр. од.

Тема 9. Статистика національних рахунків і найважливіших макроекономічних показників*

Тема 10. Статистика продукції підприємства

Продукція промислового підприємства – це прямий корисний результат промислово-виробничої діяльності, що виражений у формі продуктів або робіт та послуг промислового характеру.

За ступенем готовності розрізняють готові вироби (ГВ), напівфабрикати (НФ) та незавершене виробництво (НЗВ). Готові вироби та напівфабрикати повинні відповідати діючим стандартам (наявність сертифікату якості); повинні бути визнані придатними до використання (наявність акту приймання відділом технічного контролю); повинні бути здані на склад готової продукції (наявність прибуткової накладної). При наявності вказаних документів продукція може відвантажуватися за межі підприємства, а напівфабрикати , крім того, можуть бути доробленими в інших цехах даного підприємства, або йдуть на поповнення виробничих запасів. Незавершене виробництво за межі підприємства не відвантажується.

Кількість виробленої продукції за окремими найменуваннями визначається в натуральних одиницях виміру, а в цілому по усьому виробленому асортименту може визначатися 1) в натуральних одиницях, якщо продукція однорідна за призначенням і мірою корисності; 2) в умовно натуральних одиницях, якщо продукція однорідна за призначенням, але не однорідна за мірою корисності; 3) у вартісних одиницях в любому випадку. Вартісні одиниці вимірювання єдино можливі для повністю неоднорідної продукції.

Перерахунок фізичної кількості виробленої продукції в умовно-натуральні вимірники проводять шляхом

- визначення основної споживчої якості та вибору базисної кондиції, наприклад, основна споживча якість молока і молокопродуктів – це їх жирність, за базисну приймають жирність молока 3,4 %;

- розрахунку коефіцієнтів переведення в базисну кондицію. Визначаються діленням фактичного показника споживчої якості на показник прийнятий за базисну кондицію;

- кількість продукту в умовно-натуральних одиницях одержують множенням фізичної кількості продукту на відповідний коефіцієнт переведення в базисну кондицію.

В статистиці розрізняють наступні вартісні показники продукції:

1) валовий виробничій оборот (ВВО) – це загальна вартість продукції виробленої у звітному періоді всіма промисловими цехами підприємства незалежно від її подальшого використання

ВВО=ГВ+НФ+ПВХ+(НЗВк - НЗВп ),

де ПВХ – послуги і роботи виробничого характеру

НЗВк ,НЗВп - залишки незавершеного виробництва

відповідно на кінець та початок звітного

періоду

2) внутрішньозаводський оборот – це вартість напівфабрикатів власного виробництва спожитих у звітному періоді;

3) валова продукція (ВП) обчислюється як різниця між ВВО та внутрішньозаводським оборотом. Її склад можна показати формулою

ВП=ГВ+НФвідвантажені +(ЗНФк – ЗНФп ) + ПВХ+(НЗВк – НЗВп),

де НФвідвантажені – вартість напівфабрикатів відвантажених на

сторону

ЗНФк , ЗНФп - залишки напівфабрикатів на складах

відповідно на кінець на початок звітного

періоду

4) товарна продукція (ТП) – це продукція призначена для реалізації на сторону в звітному періоді, її можна визначити відніманням від валової продукції зміни залишків напівфабрикатів на складах, зміни залишків незавершеного виробництва та вартості давальницької сировини (ДС), або її склад можна показати формулою

ТП=ГВ+НФвідвантажені + ПВХ- ДС

У більшості галузей промисловості до усіх видів продукції включають ремонт та монтаж обладнання виконаний власними силами;

5) у статистичній звітності форми № 1-П “Звіт підприємства по продукції” вказують показник виробленої продукції, що за своїм складом відповідає показникові валової продукції, але не включає давальницької сировини;

6) відвантажена продукція (ВвП) – це продукція передана замовнику або транспортній організації для доставки замовнику. За складом вона відповідає товарній продукції, а кількісно відрізняється від неї на зміну залишків невідвантаженої товарної продукції на складах підприємства

ВвП=ТП-(ЗПк – ЗТПп)

7) реалізована продукція (РП) – це відвантажена продукція, гроші за яку надійшли до підприємства у звітному періоді. За складом вона відповідає відвантаженій продукції, а кількісно відрізняється від неї на зміну залишків відвантаженої, але не оплаченої продукції

РП=ВвП-(ЗВвПне оплачені на кінець періоду – ЗВвПна оплачені на початок)

Між вартісними показниками продукції існує зв’язок який можна описати мультиплікативною моделлю виду

![]()

![]() ,

,

де

![]() - коефіцієнт товарності

- коефіцієнт товарності

![]() -

коефіцієнт відвантаження

-

коефіцієнт відвантаження

![]() -

коефіцієнт реалізації

-

коефіцієнт реалізації

Вплив факторів на зміну обсягів реалізації визначається традиційно за методом абсолютних різниць.

Статистичний аналіз виконання плану випуску і реалізації промислової продукції, крім обчислення відносних величин виконання плану традиційним способом, передбачає обчислення показника виконання плану в цілому по всьому асортименту з врахуванням виконання завдань за кожним видом продукції методом заліку. До показника заліку за виконанням плану зараховується фактичне його виконання, але не більше ніж планувалося (практично до заліку вибирається менше число). Обчислення проводять за формулою

![]() За

неоднорідними видами продукції обчислення

проводять у вартісних показниках у

порівнянних з планом цінах.

За

неоднорідними видами продукції обчислення

проводять у вартісних показниках у

порівнянних з планом цінах.

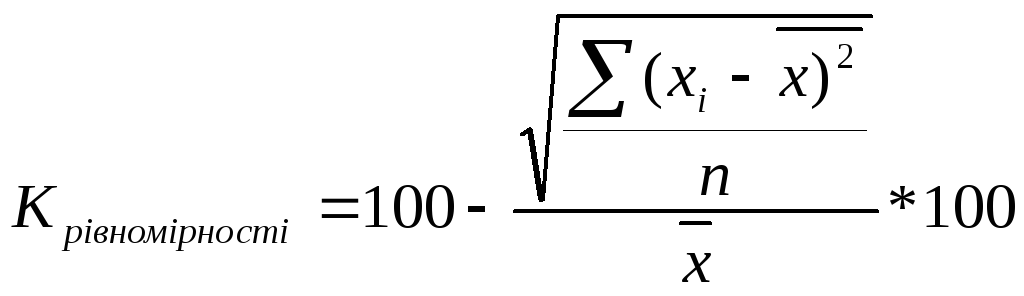

Статистичний аналіз рівномірності випуску (реалізації) продукції виконують:

1) порівнюючи питому вагу відповідного періоду часу (місяця, кварталу) у загальному річному випуску із середньою питомою вагою при рівномірному розподілі випуску за періодами часу;

2) за методом показників варіації

,

,

де хі – вартість продукції виробленої (реалізованої) в і-тому періоді часу

![]() -

середня за період вартість продукції

-

середня за період вартість продукції

n – кількість періодів

Оскільки рівномірність означає виробництво (реалізацію) продукції рівними партіями в рівні проміжки часу, то альтернативою рівномірності є сезонність. При потребі обчислюються індекси сезонності виробництва.

Ритмічність означає випуск (реалізацію) продукції точно у відповідності з договорами чи плановими завданнями за кожен період часу. Статистичний аналіз ритмічності випуску (реалізації) продукції виконують:

1) методом розрахунку коефіцієнта аритмічності

Каритм.

=

![]()

Де, q1pсп – це вартість фактично виробленої (поставленої) продукції у співставних цінах

qплpсп - планове завдання з виробництва чи поставки продукції у співставних цінах.

Додатково розраховують частку недопоставок та пере поставок у формуванні загального показника аритмічності. Чим ближче значення коефіцієнту аритмічності до 0, тим ритмічніше працює підприємство.

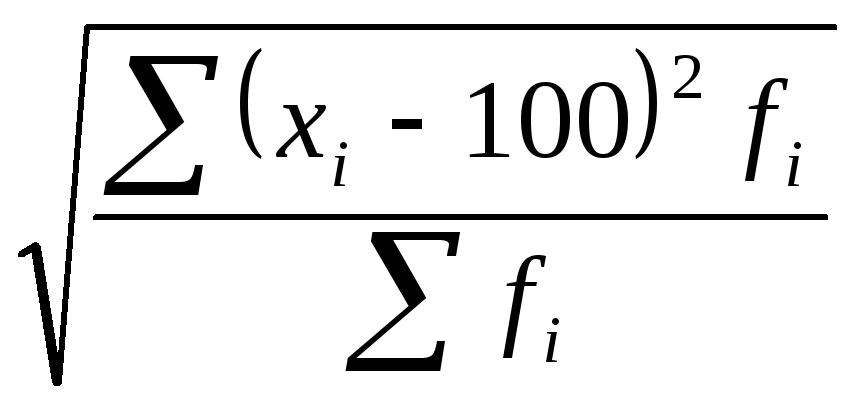

2) методом обчислення коефіцієнта ритмічності з використанням показників варіації.

К

ритм

= 100 -

Де, хі – процент виконання плану виробництва (поставки),

fi – плановий обсяг виробництва (поставки).

Чим ближче значення коефіцієнту ритмічності до 100, тим ритмічніше працює підприємство.

3) методом заліку (меншого числа)

![]()

Статистичний аналіз динаміки якості продукції яка ділиться за сортами проводять з допомогою обчислення індексу сортності структурних зрушень:

а) за окремими видами продукції

І

сорт.

=

![]()

б) загальний індекс сортності за кількома видами різнорідної продукції

І

сорт.

=

![]()

Де, рс – порівнянна у динаміці ціна кожного сорту продукції,

q1, q0 - кількість продукції кожного сорту

![]() -

загальна середня ціна за всіма сортами

по кожному виду однорідної продукції

за минулий період (

-

загальна середня ціна за всіма сортами

по кожному виду однорідної продукції

за минулий період (![]() =

=![]() ).

).

Якщо продукція не ділиться за сортами, то динаміка її якості вивчається з допомогою індексів якості запропонованих професором Боярським А.Я.

а)

Іякості

=

![]()

де, іякості – це індивідуальний індекс якості по кожному виду продукції, обчислений як відношення звітного показника основної споживчої якості до базисного.