|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

решений относительно управления данными очень непросто, поскольку сотрудники могут ясно представить себе затраты на ИТ-системы, но им не всегда очевидны выгоды от обрабатываемых в организации данных. Сам собой напрашивается вывод о том, что если ввести роль владельца данных, то будут даны ответы на все возникающие вопросы и управлять данными будет легко.

К сожалению, простого решения сложных задач управления данными не существует. Однако известны эффективные подходы. Один из них – обеспечение внутри организации строгой подотчетности за данные на протяжении всего их жизненного цикла. При этом (так, в частности, считает Лаура Себастьян-Коулман) организациям вовсе не обязательно называть соответствующую сферу ответственности владением данными, но если они считают это полезным, то роли владельцев данных целесообразно ввести[343][344].

Распорядители данных (data stewards)

Распорядителем обычно называют лицо, чья работа заключается в управлении собственностью другого лица. Поскольку выше мы обсудили сферу ответственности, которую можно обозначить как владение данными, логично предположить, что в организации должны быть сотрудники, осуществляющие непосредственное управление информационными активами от имени владельцев данных в интересах организации. Такие сотрудники называются распорядителями данных.

Согласно определению из DMBOK2 распоряжением данными называется деятельность, связанная с несением ответственности и подотчетностью за данные и процессы, обеспечивающие эффективный контроль и использование информационных активов[345]. Распорядители данных выполняют широкий круг функций и различаются по своей позиции в организации и направлению работы. Основные категории этих специалистов мы рассмотрим в главах 10 («Руководство данными») и 16 («Организационные аспекты управления данными»).

8.5. Эволюция управления данными в организациях и референтные модели

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

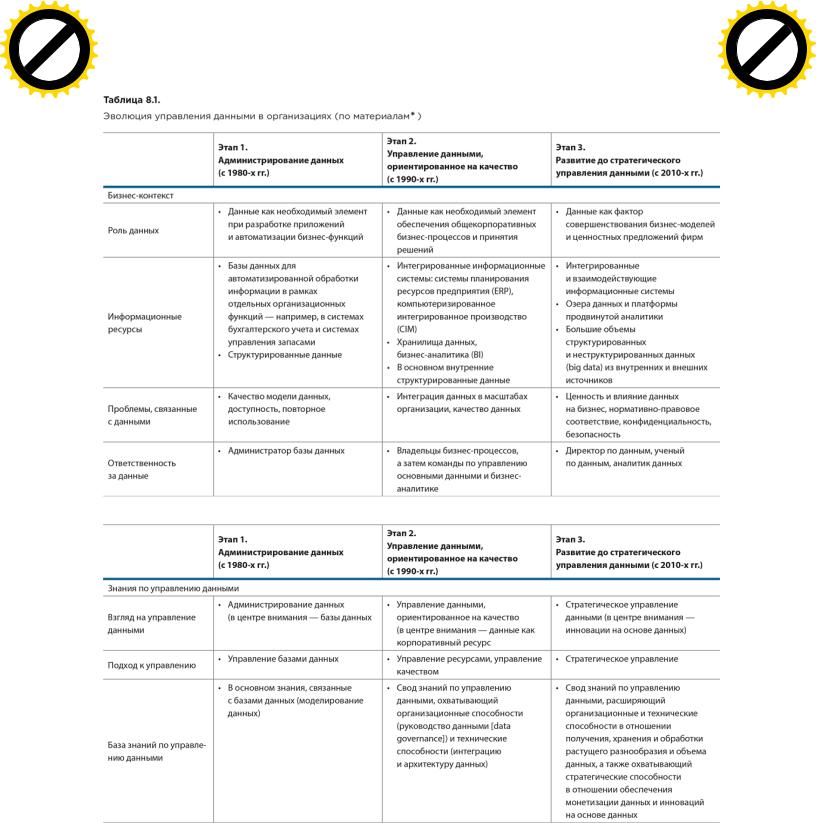

Управление данными рассматривается как отдельная область практики и исследования начиная с тех пор, как компании и правительственные учреждения в начале 1980-х годов стали активно использовать для поддержки своей деятельности базы данных и прикладные системы. За прошедшее время роль данных в организациях существенно изменилась и были накоплены обширные знания, связанные с управлением данными. Одна из особенностей области управления данными – большое количество референтных моделей с представительной базой активных пользователей. Это дает возможность изучить и проанализировать, как референтные модели позволяют накапливать знания в области, имеющей решающее значение для цифровизации[346].

Можно выделить три основных этапа развития концепции управления данными (см. табл. 8.1). Они обусловлены технологическим прогрессом и изменениями роли данных. Каждый этап направлен на решение проблем, возникающих в результате этих изменений, и вводит новые подходы к управлению данными, расширяя базу имеющихся знаний.

В таблице 8.2 собраны сведения о наиболее известных референтных моделях управления данными. Для каждой модели указаны организация-поставщик и год ее появления. В списке представлены только те модели, которые имеют практическое значение. Модели концептуального или маркетингового характера в него не вошли.

Из приведенного списка только модели, относящиеся к позициям 1–4, охватывают третий этап развития концепции управления данными. Из них две модели под номером 2 (CDQM и DXM) носят скорее исследовательский характер и довольно сложны для практического применения в большинстве организаций.

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

* Legner C., Pentek T., Otto B. Accumulating Design Knowledge with Reference Models: Insights from 12 Years’ Research into Data Management // Journal of the Association for Information Systems, 2020, 21(3): 735–770. DOI: 10.17705/1jais.00618. – URL: https://www.researchgate.net/publication/341684789_Accumulating_Design

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

_Knowledge_with_Reference_Models_Insights_from_12_Years%27_Resear ch_into_Data_Management.

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||