Тема 6: «Сбережения в жизни гражданина»

1.Культура сбережений.

2.Банковский вклад.

3.Другие инструменты сбережений.

4.Рациональное сберегательное поведение.

Культура сбережений

Рациональные подходы к сбережениям способны изменить жизнь в лучшую сторону. Ведь сбережения, с одной стороны, являются основой вашей финансовой безопасности, а с

другой — источником дохода.

В этой теме вы узнаете, зачем откладывать на завтра то, что можно потратить сегодня. Попробуем разобраться, приводят ли инвестиции к увеличению сбережений. Ответим на вопрос, действительно ли вклад является надежным способом сбережения, а также уточним, на что необходимо обращать внимание, открывая вклад (депозит) в банке.

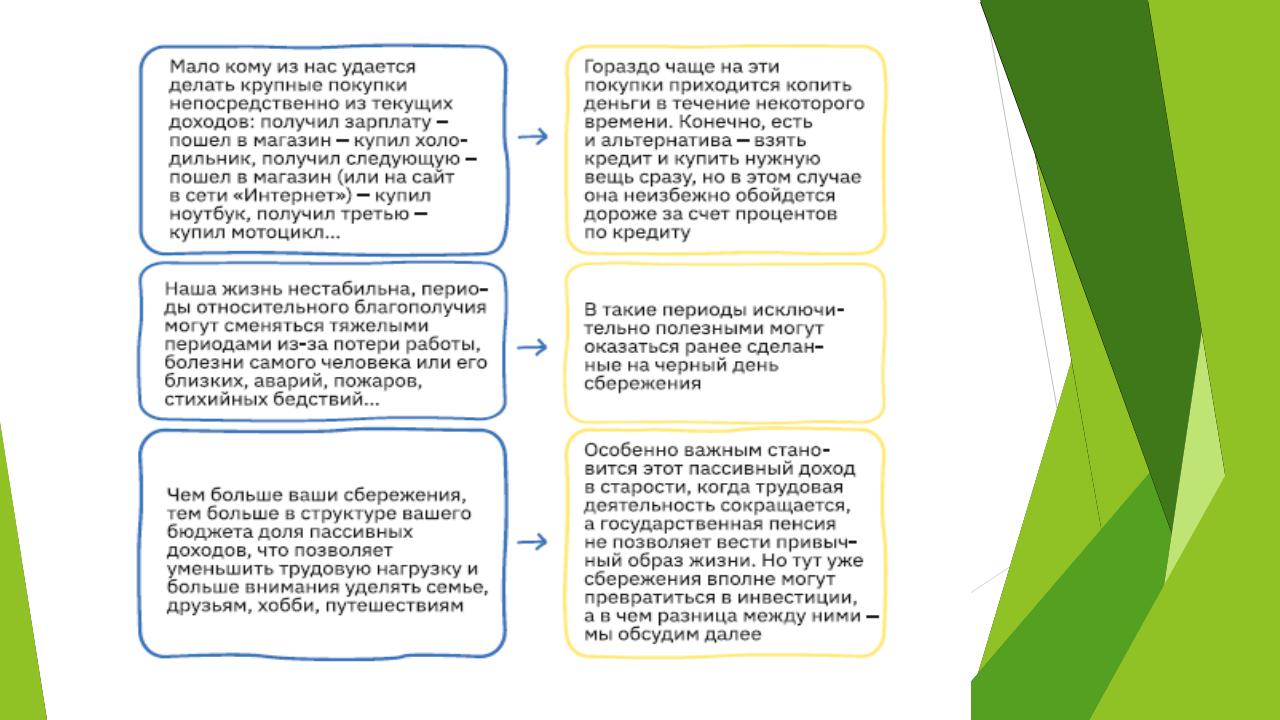

Как мы уже видели в теме, посвященной финансовому планированию, причин для откладывания части своих доходов на будущее несколько — как минимум три.

Вспомним их (рис.1).

ИЗМЕНЕНИЕ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ

Мы уже знаем, что в современной экономике деньги часто год от года обесцениваются в результате инфляции.

Как посчитать степень обесценения денег? В предыдущих темах мы уже отмечали, что средний уровень потребительской инфляции в стране отражает такой показатель, как индекс потребительских цен (ИПЦ), который показывает, во сколько раз подорожала за определенный период усредненная потребительская корзина из нескольких сотен товаров.

Определение реальной ценности денег отражает лишь один из аспектов изменения их ценности во времени. Мы можем задать себе и другой вопрос: во что превратятся сегодняшние деньги завтра (через месяц, через год, через 10 лет…), если мы их сегодня вложим в более или менее надежный актив, доходность по которому можно достаточно точно предсказать?

ИЗМЕНЕНИЕ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ

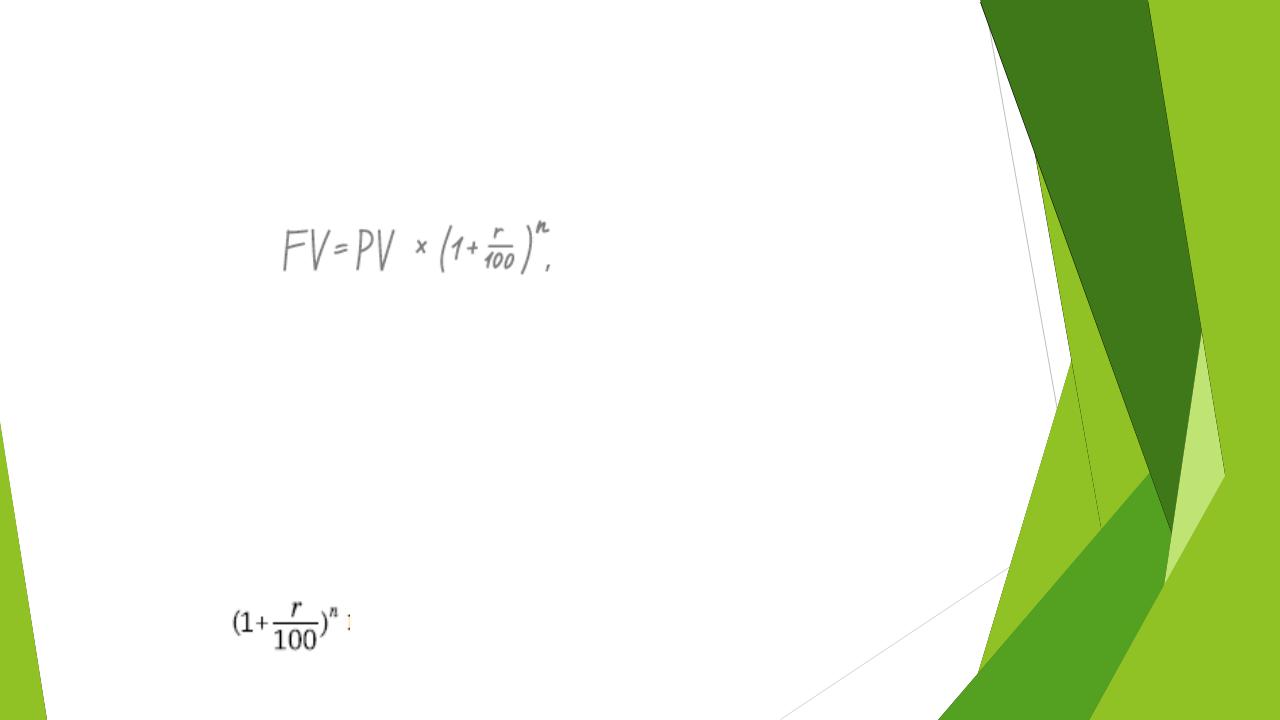

Такая задача в финансовой теории называется «нахождение будущей стоимости денег» (по умолчанию подразумевается, что сегодняшних денег), и решается она с применением формулы сложных процентов:

где FV — будущая стоимость ( future value), РV — современная стоимость (present value)1,

n — количество периодов начисления доходности, r — процентная ставка за период, %2.

1 Встречаются и другие переводы термина present value — «текущая стоимость», «приведенная стоимость».

2 Если значение ставки меняется год от года, то нужно либо взять среднее значение, либо заменить выражение (1 + r : 100)n на цепочку (1 + r : 100) × (1 + r2 : 100) … × (1 + rn : 100).

Выражение |

имеет специальное название — «коэффициент |

наращения». |

|

ИЗМЕНЕНИЕ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ

Пример. Найдем будущую стоимость суммы в 10 000 руб. через 20 лет при ставке 8 % годовых. При помощи калькулятора или компьютера нетрудно посчитать, что FV = 10 000 × (1 + 0,08)20 = 46 609,6 руб.

Первоначальная сумма вырастет более чем в 4,5 раза! Впрочем, еще неизвестно, какая за эти 20 лет будет инфляция и какова окажется реальная стоимость этих номинальных 46 000 руб.

ИЗМЕНЕНИЕ СТОИМОСТИ ДЕНЕГ ВО ВРЕМЕНИ

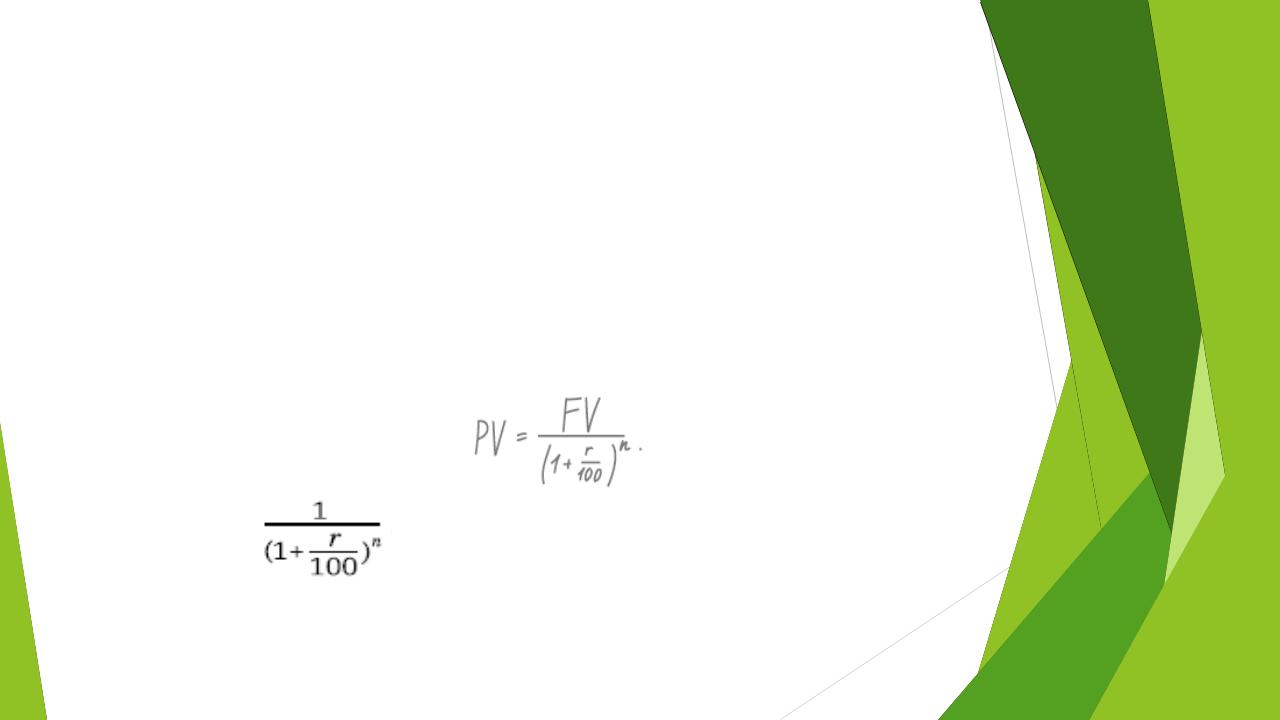

Возможно также решение обратной задачи: вы знаете время, которое должно пройти до некоторого момента в будущем, сумму денег, которая будет получена (или уплачена) в этот момент, и предполагаемую процентную ставку за данный период, а найти вам надо стоимость этой будущей суммы в сегодняшних (текущих, современных) деньгах. Эта операция называется «нахождение приведенной стоимости» или, более кратко, «дисконтирование». Формула для нее выводится из предыдущей формулы путем деления обеих частей уравнения на коэффициент наращения:

Выражение |

также имеет специальное название |

— |

|

«коэффициент дисконтирования».

А зачем вообще заемщики берут в долг и зачем кредиторы дают в долг?

Кредитор нуждается в поощрении за расставание со своими деньгами и потому, скорее всего, попросит с должника некоторую плату за пользование ими — проценты по долгу. Осталось, чтобы с этим согласился должник (заёмщик).

С точки зрения заёмщика, который берет в долг на потребительские нужды, проценты — это цена перемещения необходимого блага (товара, услуги) из будущего в настоящее. Ведь потребителю в данном случае нужны не деньги как таковые, а благо, на которое у него сейчас не хватает средств, но есть потребность в этом благе и уверенность, что в будущем у него появится достаточно денег для погашения долга.

А с точки зрения заёмщика, который берет в долг на предпринимательские нужды, проценты

— это часть его затрат на производство будущего товара или услуги. Раз ему не хватает своих денег на приобретение всех необходимых ресурсов, то он одалживает недостающие средства у кого-то другого, чтобы запустить или расширить свой бизнес, и готов за это заплатить, но в разумных пределах.

Итак, кредиторы хотят получать проценты, а заёмщики готовы их платить. Благодаря этому возникает рынок денег (вернее, несколько разных, но взаимосвязанных рынков), где ценой денег как особого товара является процентная ставка.

Важнейшую роль на этом рынке сегодня играют банки, один из главных видов бизнеса которых — выдавать кредиты другим экономическим агентам (населению, компаниям). Для этого банкам нужны в качестве ресурса чьи-то свободные деньги, которые они получают в том числе путем привлечения средств граждан и юридических лиц во вклады. А для нас с вами это способ простого и надежного вложения своих сбережений.

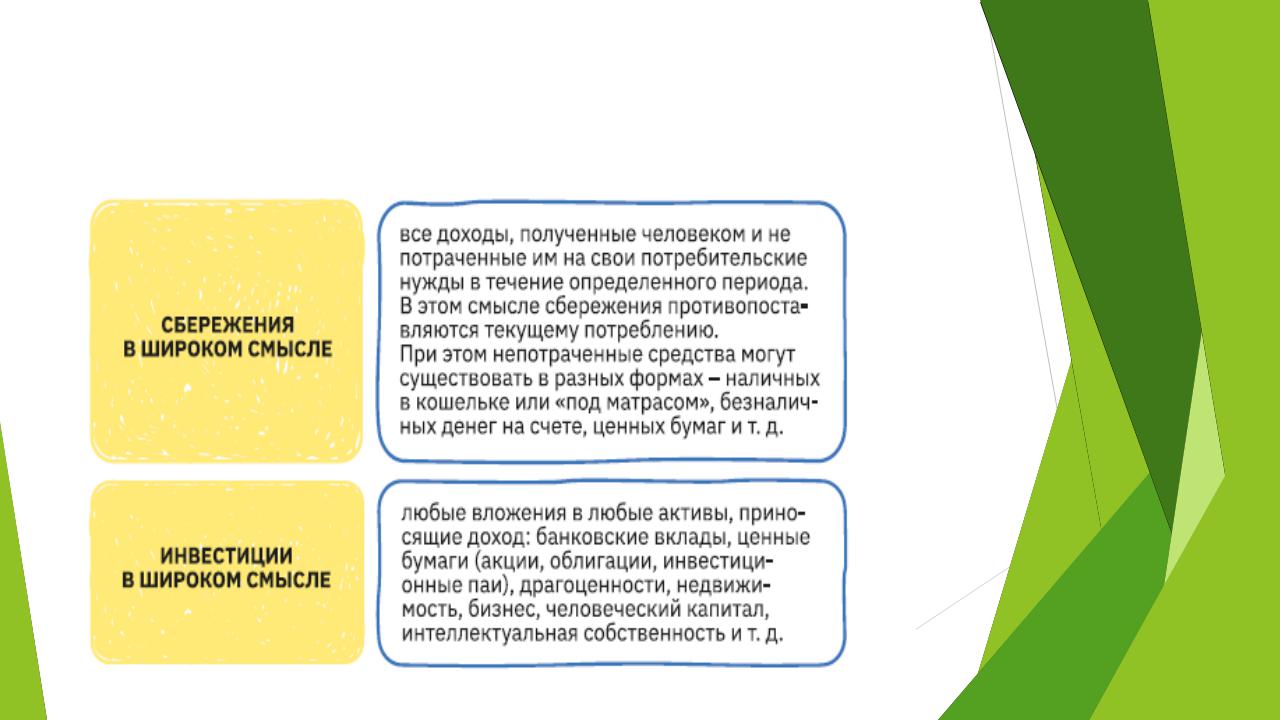

КРИТЕРИИ ОТЛИЧИЯ СБЕРЕЖЕНИЙ ОТ ИНВЕСТИЦИЙ

КРИТЕРИИ ОТЛИЧИЯ СБЕРЕЖЕНИЙ ОТ ИНВЕСТИЦИЙ

Как видно, широкое определение понятия «инвестиции» можно распространить на огромное количество разных видов вложений, при этом оно будет пересекаться с понятием «сбережения».

В активы можно вложить деньги (чаще всего), или другие активы (например, внести в уставный капитал создаваемой компании компьютер, автомобиль, здание), или собственные время и силы (например, если студент учит дополнительный иностранный язык, он, несомненно, инвестирует в собственный человеческий капитал, причем потраченные на обучение время и силы заместить деньгами в данном случае невозможно).