870

.pdfТаблица 1

Норматив достаточности капитала 30 крупнейших банков России

|

|

Капитал на |

|

|

Капитал на |

|

Название банка |

Н1 |

01.04.13, тыс. |

Название банка |

Н1 |

01.04.13, тыс. |

|

|

|

рублей |

|

|

рублей |

|

Сбербанк России |

12,59 |

1 773 095 346 |

Ак Барс |

13,52 |

49 607 995 |

|

ВТБ |

13,03 |

533 392 686 |

Санкт-Петербург |

11,53 |

44 008 488 |

|

Россельхозбанк |

13,22 |

192 908 768 |

Московский Кредит- |

11,79 |

41 253 108 |

|

|

|

|

ный Банк |

|

|

|

Альфа-Банк |

11,76 |

180 304 476 |

МДМ Банк |

12,28 |

38 777 097 |

|

Банк Москвы |

13,16 |

170 421 422 |

Связь-Банк |

12,88 |

38 268 550 |

|

ВТБ 24 |

11,04 |

158 861 833 |

Глобэкс |

10,69 |

35 556 381 |

|

ЮниКредит Банк |

13,28 |

116 305 510 |

Ханты-Мансийский |

12,39 |

35 329 568 |

|

Банк |

||||||

|

|

|

|

|

||

Райффайзенбанк |

13,83 |

91 205 719 |

Россия |

11,72 |

33 552 923 |

|

НОМОС-Банк |

11,22 |

90 665 446 |

Зенит |

13,83 |

31 751 219 |

|

Росбанк |

13,03 |

86 738 746 |

ИНГ Банк |

21,1 |

31 027 920 |

|

Промсвязьбанк |

11,92 |

84 737 221 |

Нордеа Банк |

16,43 |

30 856 365 |

|

Хоум Кредит Банк |

15,68 |

54 853 054 |

МСП Банк |

23,12 |

29 861 795 |

|

Ситибанк |

19,3 |

53 557 614 |

Возрождение |

11,94 |

24 284 074 |

|

Уралсиб |

11,09 |

51 811 273 |

Открытие |

12,13 |

24 184 227 |

3) существенно расширилось покрытие рисков в формуле достаточности капитала преимущественно за счет рыночного риска, повышения требований по внебиржевым сделкам, а также пересчета уровня кредитного риска с учетом стресса и т. п [3, с. 33].

4) возврат к коэффициенту левериджа.

С целью повышения качества капитала и предотвращению избыточной доли заменых средств в банковском секторе, Базельским комитетом разработаны предложения по введению нового регулятивного показателя «leverage ratio» - отношение совокупного объема его активов без взвешивания на риск к капиталу первого уровня:

Где Tier1 capital – капитал первого уронвя, Atotal – объем активов.

Значение минимального показателя левериджа предлагается установить в размере

35-%

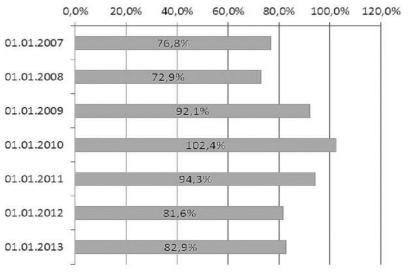

5) возврат к коэффициентам ликвидности (Рисунок 3).

Рис. 3 Показатели ликвидности

111

Динамика норматива ликвидности за 2007-2013 год представлена на рисунке 4 [1,

с.37].

Рис. 4 Изменения норматива ликвидности банковской системы РФ за 2007-2012 года.

Исходя из данных рисунка 3 можно сделать вывод, что текущая ликвидность банковской системы является недостаточной, так как согласна новым принципам процентное значение коэффициента не должно опускаться ниже 100%. Изменения коснувшиеся второго компонента «Усиление надзора» – это, в частности, усиление надзора за расчетом капитала, риск-менеджментом, корпоративным управлением, принятием рисков, агрегированием рисков, внедрением стресстестов.

Изменения коснувшиеся третьего компонента «Рыночной дисциплины» – это введение повышенной прозрачности по сложным финансовым операциям. Введение новых требований не угрожает российским банкам, чьи акции продаются на рынке ценных бумаг (Сбербанка РФ, ВТБ, Банков «Возрождение» и «СанктПетербург»), сроки внедрения новых требований оставляют другим российским и региональным банкам возможность безболезненно нарастить капитал [2, с. 135].

Литература

1.Векшина О.И., Козлова Т.Н. Российская банковская система в условиях реализации «Базель III»// Экономический вестник Ярославского университета, 2013. - №30. – С.

31-37.

2.Казимагомедов А.А. Нововведения основных положеия «Базель-3» по регулированию международной деятельности банков// Вестник Дагестанского государственного университета, 2013. - №5. – С. 132-136.

3.Матовников М.Ю. Новации в регулировании: зло или благо?// Финансы и кредит,

2012. - №5. – С. 30-34.

4.Пьер-Этьен Шабанель Внедрение нормативов Базеля-III: сложности, варианты и возможности// Аналитический банковский журнал, 2011. - № 10. – С. 54-60.

112

УДК 338.32.053

Е.В. Щелканова – студентка; О.И. Хайрулина – научный руководитель, доцент

ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ТИПИЧНЫЕ ОШИБКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ И ИХ ИСПРАВЛЕНИЕ

Аннотация. Рассмотрены распространенные ошибки в бухгалтерском учете основных средств. Рассмотрены методы исправления ошибок в зависимости от их существенности и даты их обнаружения.

Ключевые слова: учет основных средств, ошибка, бухгалтерский учет, исправление, нормативные документы.

Учет основных средств является важной составляющей в деятельности предприятия. Пренебрежение или неверное следование бухгалтера нормативному регулированию порождают ошибки при учете основных средств.

Главными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах всех хозяйственных операций.

Невнимательное отношение к существенным обновлениям нормативного регулирования, изменениям базовых аспектов учета основных средств, а также расширению спектра хозяйственных операций становятся причиной ошибок бухгалтера при учете основных средств.[4].

Учет основных средств включает: поступление, амортизацию, переоценку, ремонт и выбытие. Чтобы избежать возможное появление ошибок и спорных моментов на этих этапах, рассмотрим некоторые моменты учета в таблице.

ОС являются составной частью активов организации. Актив принимается к бухгалтерскому учету в качестве ОС, только если выполняются условия: объект предназначен для использования в производстве продукции; объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 мес.; организация не предполагает последующую перепродажу данного объекта; объект способен приносить организации экономические выгоды. [2]

Таблица

Типичные ошибки при учете основных средств

Ошибка |

|

Содержание |

Неправильно определение рас- |

Отражение расходов, связанных с приобретением объ- |

|

ходов при приобретении ОС |

екта основных средств на других счетах |

|

Учет активов, не относящихся |

Активы определяются как ОС, несмотря на условия |

|

к ОС |

|

отнесения объекта к ОС |

Неверная оценка и переоценка |

неправильное отражение результатов переоценки при |

|

основных средств. |

|

выбытии объектов основных средств. |

Инвентарный объект |

опреде- |

При приеме к учету технического оборудования, состо- |

лен неверно |

|

ящего из нескольких частей, сроки полезного исполь- |

|

|

зования которых существенно отличаются, каждая та- |

|

|

кая часть учитывается как самостоятельный инвентар- |

|

|

ный объект [2]. |

Неверное начисление |

аморти- |

Неверное определение срока полезного использования |

зации |

|

объектов ОС приводит к неправильному исчислению |

|

|

суммы амортизации, в результате чего получается ис- |

|

|

кажение себестоимости продукции (работ, услуг) и фи- |

|

|

нансовых результатов. |

|

|

113 |

Согласно п. № 8 ПБУ 6/01, в 2014 году первоначальной стоимостью ОС признается сумма затрат на их приобретение (изготовление, сооружение) по факту. Не включается только НДС и прочие возмещаемые налоги. Приобретенные ОС, которые уже были в использовании, учитываются в бухгалтерском учете по фактической сумме затрат на их приобретение, а не по их остаточной стоимости.

Единицей бухгалтерского учета основных средств является инвентарный объект. При постановке на учет каждому объекту присваивается отдельный инвентарный номер. В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Налоговые органы считают, что если оборудование смонтировано в один технологический комплекс и может функционировать только в составе комплекса, то оно может быть учтено для целей налогового учета как единый инвентарный объект основных средств [1].

Также следует уделять особое внимание начислению амортизации. Амортизации не подлежат: объекты незавершенного строительства, ценные бумаги, земля, имущество, переведенное на консервацию продолжительностью свыше трех месяцев, и др.

При учете ОС допускается их переоценка. Стоимость ОС, отраженная в учете на момент их принятия, не подлежит изменениям, кроме случаев, описанных ПБУ 6/01. Каждая организация может производить переоценку ОФ не чаще 1-го раза в год (31 декабря). Она производится по группам однородных объектов ОС на основании текущей (восстановительной стоимости). Сумма дооценки объекта ОС должна быть зачислена в добавочный капитал предприятия.

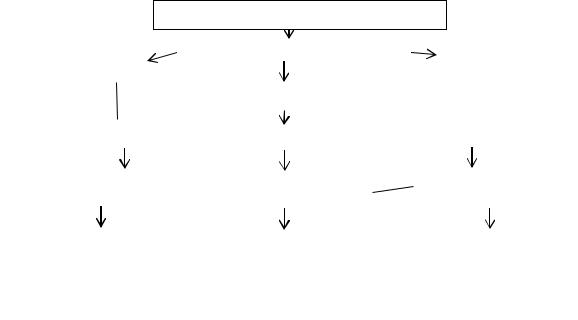

Последовательность действий бухгалтера, при нахождении ошибки отражена рисунком.

Порядок исправления ошибки напрямую зависит от двух факторов: су ров: существенности ошибки и даты ее выявления.

По периоду возникновения ошибки можно классифицировать как ошибки отчетного года и ошибки предшествующего отчетного года. Ошибки отчетного года выявляются и исправляются в двух случаях: до окончания отчетного года, т.е. до 31 декабря, и после окончания отчетного года, но до даты подписания отчетности. Ошибки предшествующего отчетного года классифицируются в зависимости от периода выявления.

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности[3]. Критерии существенности должны быть закреплены в учетной политике организации.

114

Выявление ошибки в бухгалтерском учете

|

несуществен- |

|

|

|

Определение существенности |

|

|

|

существенная |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

ная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Составление бухгалтерской справки |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исправление записи по соответствующим счетам БУ |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

В месяце отчетного года, в |

|

|

31 декабря отчетного |

|

|

|

|

В текущем отчетном |

|

|

||||||||

котором выявлена ошибка |

|

|

|

|

|

|

|

периоде |

|

|

||||||||

|

|

года |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Составление бухгалтерской |

|

|

Составление пересмот- |

|

|

Утвержденная бухгал- |

|

|||||||||||

|

|

ренной бухгалтерской |

|

|

терская отчетность за |

|

||||||||||||

отчетности текущего года |

|

|

|

|

|

|||||||||||||

|

|

отчетности |

|

|

пред-шествующие |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

периоды не пересмат- |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

ривается |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. Алгоритм исправления ошибок в бухгалтерском учете и отчетности

Для исправления ошибочных записей применяется три способа: Корректурный способ, способ дополнительной проводки, способ «красное сторно». Форму бухгалтерской справки необходимо оформить отдельным приложением к учетной политике [4].

Для своевременного выявления и исправления ошибок рекомендуется использовать совокупность следующих методов:

1.Регулярное проведение инвентаризаций имущества и обязательств о тельств организации, в том числе сверка расчетов с контрагентами (проводить сверку не реже раза в квартал) [6].

2.Анализ данных, содержащихся в регистрах бухгалтерского учета, в

та, в том числе проверка сопоставимости показателей по периодам; 3. Проверка нестандартных проводок и крупных операций; 4.Сопоставимость показателей бухгалтерской отчетности .

Пренебрежение ПБУ 22/2010 приводит к ошибкам в бухгалтерском учете, которые напрямую влекут за собой ошибки в налоговом учете.

Подводя итог вышесказанному, можно сделать вывод о том, что при учете ОС существует много нюансов, несоблюдение которых может привести к неблагоприятным последствиям как подотчетных лиц, так и всего предприятия в целом. Поэтому бухгалтер должен быть очень внимательным и грамотным в данном вопросе.

Литература

1.Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ

2.Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н, с изменениями)

3.Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утверждено приказом Минфина России от 28.06. 2010 № 63н, с изменениями от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н)

115

4.Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (утверждено приказом Минфина России от 06.10.2008 № 106н, с изменениями от 11.03.2009 № 22н, от 25.10.2010 № 132н, от 08.11.2010 № 144н, от 27.04.2012 № 55н, от 18.12.2012 № 164н)

5.Бондаренко, Н.В. Пять типичных ошибок при учете основных средств/ Бондаренко Н.В //Практическая бухгалтерия. 2012г. №5(14). С.21-22

6.Виды бухгалтерских ошибок и как их исправить URLhttp://www.buhgalteria.ru (дата обращения 25.12.13)

УДК 657 О.А. Щипицина – студентка;

О.И. Хайруллина – научный руководитель, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

ТИПИЧНЫЕ ОШИБКИ ПРИ УЧЕТЕ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Аннотация. Рассмотрены проблемы учѐта расчѐтов с подотчѐтными лицами. Определена нормативно-законодательная база. Выявлены типичные ошибки и варианты их устранения.

Ключевые слова: подотчѐтное лицо, учѐт, ошибки, нормативные документы.

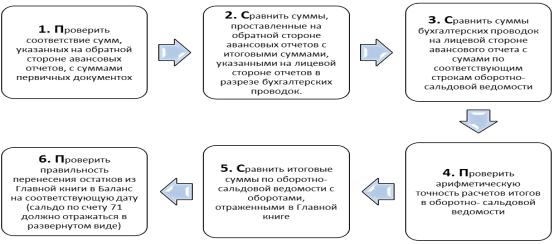

Расчеты с подотчетными лицами имеют место практически в каждой компании и весьма разнообразны: покупка запасных частей, материалов, канцелярских товаров и топлива, оплата мелкого ремонта, транспортных средств, командировочные. Ввиду того что, расчеты с подотчетными лицами связаны со многими другими разделами учета, проверки со стороны контролирующих органов осуществляются часто. Поэтому бухгалтеру необходимо свести все ошибки к минимуму при расчетах, так как многие, на первый взгляд, незначительные ошибки могут исказить показатели финансовой отчетности. На рисунке представлена последовательность проверки учета расчетов с подотчетными лицами.

Самые распространенные ошибки в бухгалтерском учете вышеуказанных расчетов следующие:

нарушения порядка выдачи подотчетных сумм;

несоблюдение предельного размера расчетов наличными деньгами;

нарушения требований к оформлению авансовых отчетов;

нарушения при оформлении и принятии к учету командировочных расходов;

Нарушения в документальном оформлении корреспонденции счетов;

Несоблюдение порядка удержания из заработной платы.

116

Рис. Последовательность проверки учета расчетов с подотчетными лицами

Все нарушения регламентируются определенными нормативными документами, некоторые из них представлены в таблице.

В соответствии с Постановлением Правительства РФ № 749 от 13.10.2008 (ред. от 14.05.2013), п.12 оплата проезда служебной командировки туда и обратно возмещается только после предоставления документов, которые служат подтверждением затрат. Согласно указанному постановлению, недопустимо возмещение стоимости проезда при отсутствии документов – билетов за проезд.

|

Таблица |

Нарушения при учете расчетов с подотчетными лицами |

|

|

|

Типичные ошибки |

Нормативные документы |

|

|

Нарушения порядка выдачи |

"Положение о порядке ведения кассовых операций с банк- |

подотчетных сумм |

нотами и монетой Банка России на территории Российской |

|

Федерации" (утв. Банком России 12.10.2011 N 373-П) (За- |

|

регистрировано в Минюсте РФ 24.11.2011 N 22394) |

Несоблюдение предельного |

Указание Банка России от 20.06.2007 N 1843-У (ред. от |

размера расчетов наличны- |

28.04.2008) "О предельном размере расчетов наличными |

ми деньгами |

деньгами и расходовании наличных денег, поступивших в |

|

кассу юридического лица или кассу индивидуального |

|

предпринимателя" (Зарегистрировано в Минюсте РФ |

|

05.07.2007 N 9757) |

Нарушения требований к |

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от |

оформлению авансовых от- |

28.12.2013) "О бухгалтерском учете" (с изм. и доп., вступ. |

четов. |

в силу с 01.01.2014) |

Нарушения при оформлении |

Постановление Правительства РФ от 13.10.2008 N 749 |

и принятии к учету коман- |

(ред. от 14.05.2013) "Об особенностях направления работ- |

дировочных расходов |

ников в служебные командировки" (вместе с "Положением |

|

об особенностях направления работников в служебные |

|

командировки") |

Нарушения в документаль- |

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от |

ном оформлении корре- |

08.11.2010) "Об утверждении Плана счетов бухгалтерского |

спонденции счетов |

учета финансово-хозяйствен ной деятельности организа- |

|

ций и Инструкции по его применению" |

Несоблюдение порядка |

Трудовой кодекс РФ (ТК РФ) от 30.12.2001 N 197-ФЗ, Гл. |

удержания из заработной |

21 ст. 137 |

платы |

|

|

117 |

Если командировочный получил аванс на командировку, а билеты отсутствуют, то руководитель предприятия может дать письменное разрешения оплатить проезд по минимальной стоимости. Одним из самых распространенных нарушений, связанных с возмещением расходов на проезд, является возмещение расходов, которые согласно законодательству возмещению не подлежат либо подлежат, но не в том размере, в котором фактически были произведены. Например, при приобретении проездных документов, в частности на железнодорожный транспорт, работник нередко приобретает и полис добровольного страхования пассажиров на транспорте. Данные расходы в соответствии с нормами Положения № 749 и ст. 168 ТК РФ возмещению не подлежат. Командированному работнику возмещаются расходы по страховым платежам только по обязательному государственному страхованию пассажиров на транспорте, которые входят в стоимость проездного билета.

Характерным нарушением при возмещении расходов по найму жилого помещения также является превышение установленных норм. Нормы устанавливаются коллективными договорами или локальным нормативным актом. Предположим, что предприятие установило в локальном Положении предельный размер расходов по найму жилья в командировке. В нем также сказано, что в случае перерасхода, организация возместит работнику суммы, которые он потратил. При этом сотрудник должен написать письменное заявление и приложить подтверждающие затраты документы. Если же подтверждающие документы отсутствуют, то расходы по найму жилья не возмещаются.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Последние служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, должны содержать обязательные реквизиты в соответствии с законом 402-ФЗ.

При отсутствии подтверждающих документов контрольными органами может быть констатировано неправомерное использование средств [2].

Всоответствии с ч. 2 ст. 861 ГК РФ расчеты между юридическими лицами,

атакже расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке не более 100000 руб. [3].

Выдача авансов без письменного заявления подотчетного лица. В заявлении должна быть внесены сумма и назначение полученного аванса, срок на который выданы деньги, обоснование размера (в произвольной форме). Заявление должно быть завизировано руководителем организации и прикреплено к бухгалтерским документам. Так же особое внимание обратите, что заявление подотчетного лица в обязательном порядке должно содержать собственноручную надпись руководителя учреждения о сумме выдаваемых наличных денег и о сроке, на который выдаются наличные деньги, а также его подпись и дату [4].

Таким образом, бухгалтер должен внимательно вести учет расчетов с подотчетными лицами и тщательно проверять все документы, опираясь на норматив-

118

ные документы и законодательство. Для облегчения работы главного бухгалтера можно ввести в штат бухгалтера по учету расчетов с подотчетными лицами.

Литература

1.Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

2.Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

3.Указание Банка России от 20.06.2007 N 1843-У (ред. от 28.04.2008) "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" (Зарегистрировано в Минюсте РФ 05.07.2007 N 9757)

4.Положение о порядке ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ, утв. ЦБ РФ 12.10.2011 № 373-П.

КОММЕРЦИЯ

УДК 339.13 Н.А. Баженова – студентка ;

В.В. Пьянков – канд. экон. наук, доцент ФГБОУ ВПО Пермская ГСХА, г. Пермь, Россия

МЕТОДЫ АКТИВНОГО ПОЗИЦИОНИРОВАНИЯ ТОВАРА НА ПРИМЕРЕ БРЕНДА «ОЛЕЙНА»

Аннотация. В статье проведены исследования по выявлению новых предпочтений у потребителей, целью которых было удержание уже имеющейся доли рынка покупателей и привлечение новых. По результатам сформирована политика позиционирования бренда среди покупателей и сохранение лидирующей позиции на рынке.

Ключевые слова: исследования, позиционирование, полезность, лидерство на рынке.

Еще с начала XIX века подсолнечное масло стало национальным продуктом. Его потребление на душу населения в 2009 году составило более 7 литров (по данным исследовательской компании «ГфК»), и популярность этого продукта продолжает неуклонно расти.

Подсолнечное масло "Олейна" с 1998 года успешно существует на российском рынке. На сегодняшний день это одна из самых известных марок растительного масла на российском рынке.

Подсолнечное масло "Олейна" позиционируется как универсальное в применении , оно отличается высоким качеством и привлекательной ценой, что немало важно для потребителя. Все это помогло завоевать доверие потребителей и получить большое количество наград, среди которых: «Народная Марка № 1» , «LOVE BRAND», «Марка Доверия» ,«Товар Года» , «Супербренд».

119

350 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

250 |

|

|

|

|

|

|

|

|

|

|

Ассортимент |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||

150 |

|

|

|

|

|

|

|

|

|

|

Вкус, запах |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Цена |

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

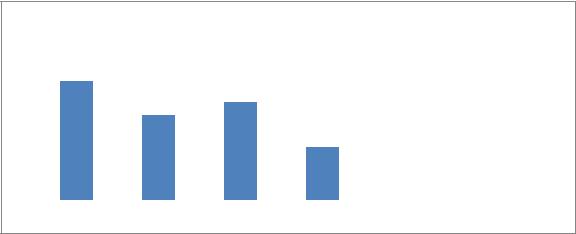

Рисунок 1. Степень влияния факторов: ассортимент, вкус и запах, цена на выбор подсолнечного масла «Олейна» (среди приверженцев этого бренда)

Вывод: как видно на рисунке 1, все 300 респондентов при выборе масла «Олейна» руководствуются его ценой, 220 респондентов вкусом и запахом, а 270 делают свой выбор в пользу Олейны из-за широкого ассортимента.

Основываясь на данных графика в период 2010-2013 года, можно сделать вывод, что число покупателей сократилось на 5,6% (с 34% в 2010 г. до 28,4% в 2013 г.). Это было связано с прекращением мониторинга рынка, выявлением у покупателей новых предпочтений и с появлением новых конкурентов. В 2012 году доля рынка вновь возрастала на 1,1% (с 31,1% в 2011 г. до 32,2% в 2012 г.). Этот рост был связан с проведением рекламной компании на ТВ. Несмотря на эти скачки, в период 2010-2013 года масло Олейна все же удерживало лидирующее положение на рынке, - таблица 1.

Доля рынка в соотношении к 100%

36 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

Доля рынка в соотношении к |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

28 |

|

|

|

|

|

|

100% |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2010 год |

|

2011 год |

|

2012 год |

|

2013 год |

|||||

Рисунок 2. Изменение доли рынка подсолнечного масла «Олейна» в период с 2010-2013 год.

120