2021_084

.pdfОкончание таблицы 3.2

Центр |

|

Ключевые показа- |

Оптимизация |

про- |

Центры |

Центр истек- |

|||||

страте- |

тели |

формирова- |

цессов |

формирова- |

прибыли |

ших затрат |

|||||

гии |

ис- |

ния |

себестоимо- |

ния |

себестоимости |

|

|

|

|

||

текших |

сти продаж |

продаж |

|

|

|

|

|

||||

затрат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Центры входящих затрат |

|

|

|

|

||||

Центр |

|

Формирование |

|

|

|

|

|

|

|

||

внеобо- |

(трансформация) |

Обеспечение |

страте- |

Центр |

|

Места |

воз- |

||||

|

|

|

|

|

|||||||

ротных |

внеоборотных ак- |

стратеги- |

никновения |

||||||||

гическими |

ресур- |

||||||||||

|

|

|

|

||||||||

активов |

тивов |

|

ческого |

|

входящих |

||||||

|

сами, |

оптимизация |

|

||||||||

|

|

|

|

|

|||||||

Центр |

|

Формирование |

контрол- |

затрат |

- |

||||||

|

материально-техни- |

||||||||||

оборот- |

(трансформация) |

линга |

за- |

сфера |

снаб- |

||||||

ческого снабжения |

|||||||||||

ных |

ак- |

оборотных акти- |

трат |

|

жения |

|

|||||

|

|

|

|

|

|||||||

тивов |

|

вов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Центры истекших затрат |

|

|

|

|

||||

Центр се- |

Формирование се- |

Обеспечение |

конку- |

Центр |

|

Места |

воз- |

||||

бестои- |

бестоимости про- |

рентного уровня се- |

стратеги- |

никновения |

|||||||

мости |

|

даж |

|

бестоимости продаж |

ческого |

|

истекших за- |

||||

|

|

|

|

|

|

|

контрол- |

трат |

-сфера |

||

|

|

|

|

|

|

|

линга |

за- |

производ- |

||

|

|

|

|

|

|

|

трат |

|

ства |

|

|

|

|

|

|

|

|

|

|

|

|||

Центр |

|

Формирование |

Обеспечение |

конку- |

Центр |

|

Места |

воз- |

|||

управ- |

управленческих |

рентного |

уровня |

стратеги- |

никновения |

||||||

ленче- |

|

расходов |

управленческих рас- |

ческого |

|

истекших за- |

|||||

ских рас- |

|

|

ходов |

|

|

контрол- |

трат |

-сфера |

|||

ходов |

|

|

|

|

|

|

линга |

за- |

управления |

||

|

|

|

|

|

|

|

трат |

|

|

|

|

Центр |

|

Формирование |

Обеспечение |

конку- |

|

Места |

воз- |

||||

|

|

|

|||||||||

коммер- |

коммерческих |

рентного уровня ком- |

|

|

никновения |

||||||

ческих |

расходов |

мерческих расходов |

|

|

истекших за- |

||||||

расходов |

|

|

|

|

|

|

|

трат |

-сфера |

||

|

|

|

|

|

|

|

|

|

сбыта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основной функцией центров расходов является обоснование экономических решений по оптимизации ключевых показателей реализации стратегии на основе стратегической управленческой отчетности, которая должна быть ориентирована на объекты стратегического управления соответствующего центра затрат.

В основу стратегической управленческой отчетности по центрам затрат может быть положена следующая система экономических показателей (таблица 3.3).

60

Таблица 3.3

Ключевые показатели стратегической управленческой отчетности центров затрат

Центр финансовой |

Ключевые показатели |

ответственности |

стратегической управленческой отчетности |

|

|

|

Центры стратегии |

|

|

Центр стратегии |

Отклонения от целевых установок формирования стратеги- |

входящих затрат |

ческих ресурсов в разрезе причин |

|

|

Центр стратегии |

Отклонения от целевых установок формирования себестои- |

истекших затрат |

мости продаж в разрезе причин |

|

|

|

Центры входящих затрат |

|

|

Центр внеоборот- |

Ключевые показатели формирования внеоборотных акти- |

ных активов |

вов, в том числе уровень технической оснащенности основ- |

|

ных бизнес-процессов |

|

|

Центр оборотных |

Ключевые показатели формирования оборотных активов, в |

активов |

том числе их оборачиваемость |

|

|

|

Центры истекших затрат |

|

|

Центр себестои- |

Ключевые показатели формирования себестоимости про- |

мости |

даж в разрезе видов продукции |

|

|

Центр управлен- |

Уровень управленческих расходов в себестоимости продаж |

ческих расходов |

|

|

|

Центр коммерче- |

Уровень коммерческих расходов в себестоимости продаж |

ских расходов |

|

|

|

Сведения о затратах организации представляют сложный информационный поток, структурирование которого упрощает процесс восприятия информации и может быть положено в основу постановки системы стратегической управленческой отчетности по центрам финансовой ответственности.

3.3 Стратегическая управленческая отчетность центров затрат

Для обоснования структуры и содержания стратегической управленческой отчетности по центрам затрат определим стратегические целевые установки данных центров финансовой ответственности (таблица 3.4).

61

|

|

|

Таблица 3.4 |

|

Стратегические целевые установки центров затрат |

||||

Центр |

Объект |

Целевые установки |

Экономические реше- |

|

контроля |

ния |

|||

|

|

|||

1 |

2 |

3 |

4 |

|

|

Первый уровень стратегического управления |

|||

Центр матери- |

Уровень |

Оптимизация уровня |

Корректировка страте- |

|

альных затрат |

материало- |

материалоёмкости про- |

гии формирования ма- |

|

|

ёмкости |

изводства |

териальных ресурсов и |

|

|

производ- |

Снижение уровня воз- |

материальных затрат |

|

|

ства |

вратных отходов Внед- |

|

|

|

|

рение безотходных |

|

|

|

|

технологий |

|

|

|

|

|

|

|

Центр трудо- |

Уровень |

Оптимизация уровня |

Корректировка страте- |

|

вых затрат |

трудоёмко- |

трудоёмкости произ- |

гии формирования |

|

|

сти произ- |

водства. Повышение |

трудовых ресурсов и |

|

|

водства |

уровня производитель- |

трудовых затрат |

|

|

|

ности труда |

|

|

|

|

|

|

|

Центр затрат |

Уровень |

Оптимизация уровня |

Корректировка страте- |

|

на содержание |

энергоём- |

энергоёмкости (авто- |

гии формирования ос- |

|

и эксплуата- |

кости (ав- |

матизации) производ- |

новных фондов и за- |

|

цию машин и |

томатиза- |

ства |

трат на содержание и |

|

оборудования |

ции) произ- |

|

эксплуатацию машин |

|

|

водства |

|

и оборудования |

|

Центр обще- |

Уровень |

Оптимизация уровня |

Корректировка страте- |

|

производствен- |

затрат в се- |

затрат в себестоимости |

гии формирования об- |

|

ных затрат |

бестоимо- |

|

щепроизводственных |

|

|

сти |

|

затрат |

|

|

|

|

|

|

|

Второй уровень стратегического управления |

|||

Центр произ- |

Производ- |

Оптимизация произ- |

Корректировка страте- |

|

водственного |

ственная |

водственной себестои- |

гии формирования |

|

процесса № 1 |

себестои- |

мости производствен- |

производственной се- |

|

|

мость про- |

ного процесса № 1 |

бестоимости произ- |

|

|

извод- |

|

водственного процесса |

|

|

ственного |

|

№ 1 |

|

|

процесса |

|

|

|

|

№ 1 |

|

|

|

|

|

|

|

|

Центр произ- |

Производ- |

Оптимизация произ- |

Корректировка страте- |

|

водственного |

ственная |

водственной себестои- |

гии формирования |

|

процесса № 2, |

себестои- |

мости производствен- |

производственной се- |

|

3,…. |

мость про- |

ного процесса № 2, |

бестоимости произ- |

|

|

извод- |

3,…. |

водственного процесса |

|

|

ственного |

|

№ 2, 3,…. |

|

|

процесса |

|

|

|

|

№ 2, 3,… |

|

|

|

|

|

|

|

|

62

Окончание таблицы 3.4

Третий уровень стратегического управления

Центр произ- |

|

Производ- |

Оптимизация произ- |

Корректировка страте- |

водственной |

|

ственная |

водственной себестои- |

гии формирования |

себестоимости |

|

себестои- |

мости продукта А |

производственной се- |

продукта А |

|

мость про- |

|

бестоимости продукта |

|

|

дукта А |

|

А |

Центр произ- |

|

Производ- |

Оптимизация произ- |

Корректировка страте- |

водственной |

|

ственная |

водственной себестои- |

гии формирования |

себестоимости |

|

себестои- |

мости продукта В, |

производственной се- |

продукта В, |

|

мость про- |

С,…. |

бестоимости продукта |

С,…. |

|

дукта В, |

|

В, С,…. |

|

|

С,…. |

|

|

|

Четвертый уровень стратегического управления |

|||

Центр страте- |

|

Условия, |

Оценка тенденций |

Корректировка страте- |

гического кон- |

|

результаты |

формирования произ- |

гии производства |

троля затрат |

|

реализации |

водственной себестои- |

|

|

|

стратегиче- |

мости |

|

|

|

ских целе- |

|

|

|

|

вых уста- |

|

|

|

|

новок |

|

|

Целевые установки по центрам затрат предопределили последовательность представления информации в системе стратегической управленческой отчетности, отражающую последовательность основного процесса стратегического управления: разработка и обоснование стратегии, её декомпозиция, контроль процессов реализации стратегии, принятие решений по корректировке стратегии (рисунок 3.5).

Первый блок отчетности содержит информацию по видам затрат, второй блок – по производственным процессам, третий блок – по видам производимого продукта. Четвертый блок содержит сводную информацию о выявленных тенденциях, условиях реализации стратегических целевых установок, результатах реализации стратегических целевых установок в виде системы экономических показателей эффективности производства, а также данные по отклонениям от целевых установок, являющиеся базой для обоснованных корректировок стратегии производства.

63

Каждая форма стратегической управленческой отчетности по центрам затрат предназначена для информирования менеджера о степени достижения соответствующим сегментом производства стратегических целевых установок, включает плановые (прогнозные) значения ключевых показателей результативности и эффективности производства, фактические данные за отчетный период, средние показатели по отрасли, показатели важнейших конкурентов и пр.

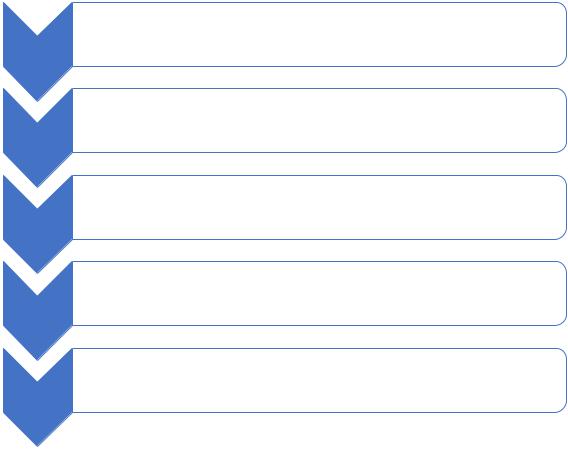

•Отчет по материальным затратам

•Отчет по трудовым затратам

1уровень •Отчет по общепроизводственным затратам

•Отчет по производственному процессу № 1

•Отчет по производственному процессу № 2

2уровень •Отчет по производственному процессу № 3

•Отчет по производственной себестоимости продукта А

•Отчет по производственной себестоимости продукта В

3уровень •Отчет по производственной себестоимости продукта С

•Условия реализации стратегических целевых установок

•Результаты реализации стратегических целевых установок

4уровень •Отклонения от целевых установок

• Корректировка стратегии и целевых

5уровень установок

Рисунок 3.5. Последовательность представления информации в системе стратегической управленческой отчетности

по центрам затрат

Структура и содержание стратегической управленческой отчетности по центрам затрат должны быть разработаны в соответствии с полномочиями центра финансовой ответственности и объектом управления и действующей системой стратегического планирования и бюджетирования.

64

Остановимся более подробно на содержании сводной стратегической управленческой отчетности по центру стратегического контроля затрат. По каждой целевой установке данного центра финансовой ответственности сведения должны быть представлены в следующем разрезе (рисунок 3.6).

Внешние и внутренние условия реализации стратегии производства

Показатели результативности и эффективности реализации стратегии производства

Отклонения от целевой производственной себестоимости и рентабельности производства

Стратегический анализ тенденций, факторов риска, отклонений

Стратегический анализ конкурентоспособности

Корректировка стратегии производства и целевых установок

Рисунок 3.6. Основные блоки информации в системе стратегической управленческой отчетности центра стратегического контроля затрат

Представленная модель формирования стратегической управленческой отчетности центра затрат позволяет более детальнее подойти к вопросу разработки формата и содержания отдельных форм (таблица 3.5).

65

Таблица 3.5

Структура и содержание стратегической управленческой отчетности центра стратегического контроля затрат

Название |

Назначение |

Содержание |

Экономические |

|||

формы |

формы |

формы |

|

решения |

||

Сводный отчет |

Сводная |

оценка |

Стратегические |

Обоснование |

возмож- |

|

по условиям |

условий |

реализа- |

целевые |

уста- |

ностей и рисков реали- |

|

реализации |

ции |

стратегии |

новки |

|

зации стратегии произ- |

|

стратегии про- |

производства |

|

|

водства |

|

|

изводства |

|

|

|

|

|

|

Сводный отчет |

Сводная |

оценка |

Показатели |

ре- |

Оценка отклонений от |

|

по результатам |

результативности |

зультативности и |

целевых установок для |

|||

реализации |

и эффективности |

эффективности |

обоснования корректи- |

|||

стратегии про- |

реализации стра- |

реализации стра- |

ровки стратегии произ- |

|||

изводства |

тегии производ- |

тегии производ- |

водства и |

целевых |

||

|

ства |

|

ства |

|

установок |

|

Предложения по корректировке стратегии производства и целевых установок

Центр входящих затрат как элемент системы стратегического управления выполняет функции контроля и регулирования процессов формирования объема и фактической себестоимости ресурсов организации в рамках реализации стратегии сферы снабжения.

Затраты сферы снабжения представляют собой вложения в ресурсы организации, необходимые для реализации стратегии бизнеса и обеспечения долгосрочного процесса получения экономических выгод от их использования. Для осуществления жизнедеятельности экономического субъекта требуются внеоборотные и оборотные активы, в совокупности представляющие собой имущественный потенциал организации. От эффективности вложения средств в необходимые ресурсы зависит эффективность реализации стратегии основной деятельности организации. Качественной информационной базой для оценки эффективности вложения средств в ресурсы организации служит стратегическая управленческая отчетность, позволяющая регулировать реализацию стратегии сферы снабжения на всех этапах формирования имущественного потенциала организации. В следующем разделе представлена модель

66

формирования стратегической управленческой отчетности, ориентированная на принципы стратегической децентрализации и управленческие полномочия центра входящих затрат.

3.4 Стратегическая управленческая отчетность центра входящих затрат

Стратегическая управленческая отчетность центра входящих затрат позволяет своевременно выявить возможности и риски эффективной реализации стратегии сферы снабжения и обосновать экономические решения по её оптимизации, в частности стратегических целевых установок по направлениям, масштабам и вариантам формирования ресурсов, уровню вложений во внеоборотные и оборотные активы организации и уровню важнейшего стратегического показателя – фактической себестоимости ресурсов.

Для обоснования структуры и содержания стратегической управленческой отчетности по центру входящих затрат определим стратегические целевые установки данного центра финансовой ответственности (таблица 3.6).

Таблица 3.6

Стратегические целевые установки центра входящих затрат

Центр |

Объект |

Целевые |

Экономические |

|

контроля |

установки |

решения |

||

|

||||

1 |

2 |

3 |

4 |

Первый уровень стратегического управления – управление по видам затрат

Центр ма- |

Уровень мате- |

Оптимизация уровня |

Корректировка стра- |

териаль- |

риалоёмкости |

материалоёмкости Сни- |

тегии формирования |

ных затрат |

процессов |

жение уровня потерь, |

материальных ресур- |

|

снабжения |

отходов |

сов и затрат |

|

|

|

|

Центр тру- |

Уровень трудо- |

Оптимизация уровня |

Корректировка стра- |

довых за- |

ёмкости про- |

трудоёмкости Повыше- |

тегии формирования |

трат |

цессов снабже- |

ние уровня производи- |

трудовых ресурсов и |

|

ния |

тельности труда |

трудовых затрат |

|

|

|

|

67

Продолжение таблицы 3.6

1 |

2 |

3 |

4 |

Центр затрат |

Уровень энер- |

Оптимизация |

Корректировка страте- |

на содержание |

гоёмкости (ав- |

уровня энергоём- |

гии формирования ос- |

и эксплуата- |

томатизации) |

кости (автомати- |

новных фондов и затрат |

цию машин и |

процессов |

зации) процессов |

на содержание и эксплу- |

оборудования |

снабжения |

снабжения |

атацию машин и обору- |

|

|

|

дования |

Второй уровень стратегического управления – управление по бизнес-процессам

Подготови- |

|

Представитель- |

|

Оптимизация |

Корректировка страте- |

тельный этап |

|

ские расходы |

|

уровня предста- |

гии формирования пред- |

формирования |

|

|

|

вительских рас- |

ставительских расходов |

ресурсов |

|

|

|

ходов |

|

Приобретение |

|

Расходы на по- |

|

Оптимизация |

Корректировка страте- |

(создание) ре- |

|

купку (созда- |

|

уровня расходов |

гии формирования рас- |

сурса |

|

ние) ресурса |

|

на покупку (со- |

ходов на покупку (созда- |

|

|

|

|

здание) ресурса |

ние) ресурса |

Доставка ре- |

|

Транспортно- |

|

Оптимизация |

Корректировка страте- |

сурса |

|

заготовитель- |

|

уровня транс- |

гии формирования |

|

|

ные расходы |

|

портно-заготови- |

транспортно-заготови- |

|

|

|

|

тельных расходов |

тельных расходов |

Контроль каче- |

|

Складские рас- |

|

Оптимизация |

Корректировка страте- |

ства ресурса |

|

ходы |

|

уровня склад- |

гии формирования |

|

|

|

|

ских расходов |

складских расходов |

|

|

|

|

|

|

Подготовка ре- |

|

Расходы на |

|

Оптимизация |

Корректировка страте- |

сурса для целе- |

|

установку, мон- |

|

уровня расходов |

гии формирования рас- |

вого использо- |

|

таж, обработку |

|

по подготовке |

ходов по подготовке ре- |

вания |

|

|

|

ресурса для целе- |

сурса для целевого ис- |

|

|

|

|

вого использова- |

пользования |

|

|

|

|

ния |

|

Третий уровень стратегического управления – управление по видам ресурсов

Центр фактиче- |

Фактическая се- |

Оптимизация |

Корректировка стратегии |

ской себестои- |

бестоимость ре- |

фак тической се- |

формирования фактиче- |

мости ресурса А |

сурса А |

бестоимости ре- |

ской - себестоимости ре- |

|

|

сурса А |

сурса А |

Центр фактиче- |

Фактическая се- |

Оптимизация фак |

Корректировка страте- |

ской себестои- |

бестоимость ре- |

тической себесто- |

гии формирования фак- |

мости ресурса |

сурса В, С,…. |

имости ресурса |

тической себестоимости |

В, С,…. |

|

В,С,. |

ресурса В, С,…. |

Четвертый уровень стратегического управления – управление по центрам ответственности

Центр внеобо- |

Процессы фор- |

Оценка тенден- |

Корректировка страте- |

ротных активов |

мирования |

ций формирова- |

гии сферы снабжения в |

|

(трансформа- |

ния внеоборот- |

части формирования |

|

ции) внеоборот- |

ных активов, ис- |

внеоборотных активов |

|

ных активов |

ключение влия- |

|

|

|

ния факторов |

|

|

|

риска, оптимиза- |

|

|

|

ция процессов |

|

68

|

|

Окончание таблицы 3.6 |

|

1 |

2 |

3 |

4 |

Центр оборот- |

Процессы фор- |

Оценка тенденций |

Корректировка страте- |

ных активов |

мирования |

формирования обо- |

гии сферы снабжения в |

|

(трансформа- |

ротных активов, |

части формирования |

|

ции) оборот- |

исключение влия- |

оборотных активов |

|

ных активов |

ния факторов |

|

|

|

риска, оптимиза- |

|

|

|

ция процессов фор- |

|

|

|

мирования оборот- |

|

|

|

ных активов |

|

Пятый уровень стратегического управления – стратегический контроллинг |

|||

Центр страте- |

Условия реали- |

Оценка тенденций |

Корректировка страте- |

гии входящих |

зации стратеги- |

формирования ре- |

гии сферы снабжения |

затрат |

ческих целевых |

сурсов организа- |

|

|

установок. Ре- |

ции, исключение |

|

|

зультаты реали- |

влияния факторов |

|

|

зации стратеги- |

риска, оптимиза- |

|

|

ческих целевых |

ция процессов |

|

|

установок От- |

формирования |

|

|

клонения от це- |

стратегических |

|

|

левых установок |

ресурсов |

|

При разработке целевых установок по центру входящих затрат обозначена последовательность структурирования информации в системе стратегической управленческой отчетности (рисунок 3.7).

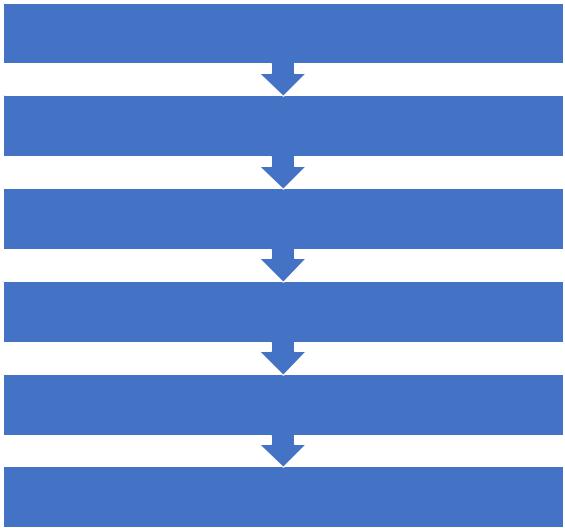

•Отчет по материальным затратам

•Отчет по трудовым затратам

1 уровень •Отчет по затратам на содержание и эксплуатацию машин и оборудования

•Отчет по бизнес-процессу № 1

•Отчет по бизнес-процессу № 2

2 уровень •Отчет по бизнес-процессу № 3

•Отчет по фактической себестоимости ресурса А

•Отчет по фактической себестоимости ресурса В

3 уровень •Отчет по фактической себестоимости ресурса С

•Условия реализации стратегических целевых установок

•Результаты реализации стратегических целевых установок

4 уровень •Отклонения от целевых установок

• Корректировка стратегии и целевых установок

5 уровень

Рисунок 3.7. Последовательность представления информации в системе стратегической управленческой отчетности

по центру входящих затрат

69