2021_084

.pdfГлавной функцией обозначенных центров финансовой ответственности является принятие и обоснование управленческих решений, направленных на оптимизацию показателей результативности и эффективности реализации стратегии организации. Информационное сопровождение стратегического управления призвана обеспечить система стратегической управленческой отчетности, ориентированная на информационные запросы соответствующего центра финансовой ответственности.

В основу стратегической управленческой отчетности может быть положена следующая система экономических показателей (таблица 2.3).

Развитие методологии стратегического управления по центрам финансовой ответственности создает условия для оптимизации системы стратегической управленческой отчетности, что, в свою очередь, ведёт к повышению качества информационного сопровождения процесса выработки и экономического обоснования стратегических управленческих решений, направленных в том числе на рост доходов организации, в частности выручки как стратегического ресурс роста её финансовой устойчивости.

2.3 Развитие методики отражения доходов в системе стратегической управленческой отчетности

Для обоснования направлений развития методики отражения доходов в системе стратегической управленческой отчетности необходимо обозначить концепцию формирования информационной базы о доходах компании и порядок её структурирования.

На рисунке 2.5 представлена концепция стратегического учета доходов экономического субъекта.

40

Стратегичес кий анализ

Разработка

стратегии

формирования

доходов

Стратегичес

кое

бюджетиров

ание

Стратегичес

кая

отчетность

Стратегичес

кий

контроллинг

•Оценка внешних факторов формирования доходов

•Оценка внутренних факторов формирования доходов

•Постановка стратегических целей и задач формирования доходов

•Выбор базовой стратегии формирования доходов

•Декомпозиция стратегических целевых установок

•Разработка системы сбалансированных показателей

•Формирование стратегического отчета о доходах

•Оценка отклонений от стратегических установок

•Контроль и оценка реализации стратегии формирования доходов

•Корректировка стратегии формирования доходов

Рисунок 2.5. Концепция стратегического учета доходов

Методика отражения доходов в системе стратегической отчетности позволяет решить следующие задачи:

-учетно-аналитическое обоснование стратегических решений по оптимизации внутренних процессов формирования доходов компании;

-учетно-аналитическое обоснование стратегических решений по оптимизации влияния внешних условии деятельности на формирование доходов компании;

-учетно-аналитическое обоснование стратегических решений по оптимизации процессов формирования стоимости бизнеса и его финансовой устойчивости.

В содержании стратегического отчета о доходах компании должны быть представлены результаты оценки:

-основных тенденций формирования доходов по их ви-

дам;

-основных тенденций формирования доходов по стратегическим бизнес-единицам;

41

-влияния доходов на стоимость бизнеса и финансовую устойчивость компании.

Базой для оценки фактических отчетных показателей могут послужить:

-стратегические целевые установки краткосрочного пе-

риода;

-стратегические целевые установки долгосрочного пери-

ода;

-фактические и усредненные показатели ряда прошлых периодов;

-статистические показатели отрасли, региона, страны,

мира;

-показатели основных конкурентов и пр.

В основу структурирования информационной базы о доходах могут быть положены следующие направления их группировки:

-по видам стратегий;

-по стратегическим ключевым установкам;

-по инвестиционным проектам;

-по стратегическим бизнес-единицам (сегментам);

-по видам доходов;

-по факторам формирования доходов;

-по тенденциям формирования доходов и пр. Совокупность данных направлений позволит всесто-

ронне оценить не только процессы и тенденции формирования доходов, но и качество выбранных стратегий бизнеса, условий осуществления отдельных инвестиционных и прочих бизнеспроектов, процессы капитализации бизнеса и укрепления его финансовой устойчивости.

Более подробно направления структурирования информации о доходах в системе стратегической отчетности представлены в таблице 2.4.

42

Таблица 2.4

Направления структурирования информации о доходах в системе стратегической отчетности

Направления |

Объекты |

Содержание |

|

стратегического учета |

|||

структурирования |

информационного блока |

||

и контроля |

|||

|

|

||

1 |

2 |

3 |

|

Виды стратегий |

Качество стратегии |

Эффективность стратегии |

|

Стратегические клю- |

Результативность и |

Уровень доходов, темп роста, |

|

чевые установки |

эффективность биз- |

структура доходов в разрезе |

|

|

неса |

направлений бизнеса |

|

Инвестиционные про- |

Результативность и |

Уровень доходов, темп роста, |

|

екты |

эффективность про- |

структура доходов в разрезе |

|

|

екта |

инвестиционных проектов |

|

Стратегические биз- |

Результативность и |

Уровень доходов, темп роста, |

|

нес-единицы (сег- |

эффективность дея- |

структура доходов в разрезе |

|

менты) |

тельности бизнес-еди- |

направлений бизнеса |

|

|

ницы (сегмента) |

|

|

Виды доходов |

Стратегические до- |

Уровень стратегических дохо- |

|

|

ходы |

дов (выручка), темп роста, |

|

|

|

структура доходов |

|

|

Прочие доходы |

Уровень прочих доходов, темп |

|

|

|

роста, структура доходов |

|

Факторы формирова- |

Внутренние факторы |

Стратегия формирования кли- |

|

ния доходов |

бизнеса |

ентской базы; стратегия цено- |

|

|

|

образования и кредитования; |

|

|

|

стратегия продаж на внутрен- |

|

|

|

нем и (или) внешнем рынках и |

|

|

|

пр. |

|

Факторы формирова- |

Внешние факторы |

Условия внешней деловой |

|

ния доходов |

бизнеса |

среды, в том числе экономиче- |

|

|

|

ская и обстановка на рынке |

|

|

|

ресурсов, труда, рынках сбыта |

|

|

|

продукции, деятельность кон- |

|

|

|

курентов и пр. |

|

|

- в том числе нерегу- |

экономическая и политиче- |

|

|

лируемые факторы |

ская обстановка, налоговая и |

|

|

|

социальная политика и пр. |

|

Тенденции формиро- |

Положительные тен- |

Обоснование возможностей |

|

вания доходов |

денции |

реализации стратегии и роста |

|

|

|

доходов |

|

|

Отрицательные тен- |

Обоснование рисков реализа- |

|

|

денции |

ции стратегии и потери дохо- |

|

|

|

дов |

43

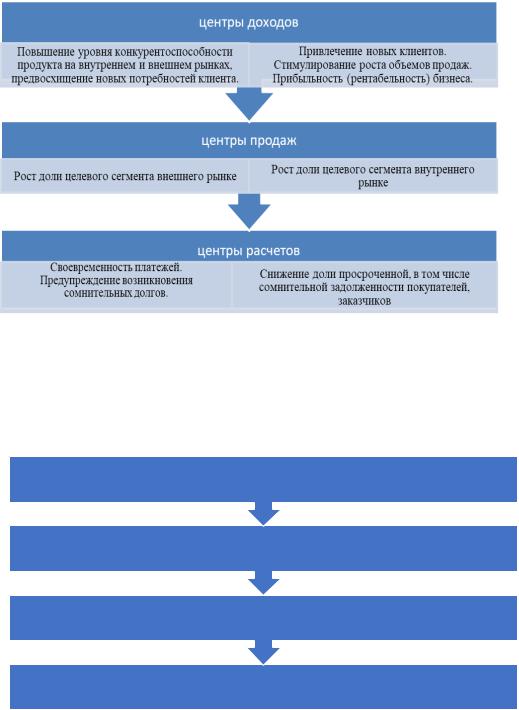

В качестве отдельного направления детализации информации рассмотрим группировку данных по объектам управления (рисунок 2.6).

При этом важно учесть, что данная модель формирования стратегической управленческой отчетности по центрам финансовой ответственности предполагает подчинение центров расчетов центрам продаж, а центры продаж, в свою очередь, подчиняются центрам доходов.

Головной структурой является центр доходов, в составе которого представлены центр стратегического контроля ключевых показателей качества отношений с покупателями и заказчиками, центр стратегического ценообразования и кредитования, центр стратегического контроля прочих доходов.

Рисунок 2.6. Структура стратегического отчета центра доходов по объектам управления

Центр продаж включает в себя центр стратегии продаж на внешнем рынке и центр стратегии продаж на внутреннем рынке. Центр расчетов объединяет центр расчетов с покупателями и заказчиками и центр претензионной работы.

44

Каждый раздел отчета центра доходов направлен на информирование менеджера о степени достижения соответствующим сегментом бизнеса стратегических целей и задач (рисунок 2.7).

Стратегические установки представлены в соответствии с полномочиями центра финансовой ответственности и объектом управления.

Рисунок 2.7. Структура стратегического отчета центра доходов по стратегическим целям и задачам

По каждой стратегической установке центра доходов сведения должны быть представлены в следующем разрезе (рисунок 2.8).

Условия реализации стратегической целевой установки

Результаты реализации стратегической целевой установки

Отклонения от целевых установок

Корректировка стратегии и целевых установок

Рисунок 2.8. Основные блоки информации в системе стратегической управленческой отчетности центра доходов

45

Представленные направления структурирования информации о доходах в системе стратегической отчетности позволяют соотнести объекты стратегического контроля и регулирования по уровням системы стратегического менеджмента и обозначить основные разделы стратегического отчета о доходах.

Рассмотрим подробнее основные структурные элементы стратегического отчета о доходах компании (таблица 2.5).

|

|

Таблица 2.5 |

Структура стратегического отчета о доходах |

||

|

|

|

Раздел отчета |

Содержание раздела |

Назначение раздела |

I. Доходы |

Стратегические доходы |

Оценка уровня и дина- |

|

Прочие доходы |

мики доходов |

II. Отклонения |

Отклонения от стратегических |

Оценка конкурентной |

|

установок |

позиции компании во |

|

Отклонения от среднего уровня в |

внешней ближней и |

|

отрасли, регионе, стране, мире |

дальней деловой среде |

|

Отклонения от уровня основных |

|

|

конкурентов |

|

III. Тенденции |

Положительные тенденции реали- |

Обоснование возмож- |

|

зации стратегии |

ностей и рисков реа- |

|

Отрицательные тенденции реализа- |

лизации стратегии |

|

ции стратегии |

|

IV. Конкурентн |

Конкурентные преимущества ком- |

Обоснование направ- |

ые преимуще- |

пании во внешней ближней и даль- |

лений корректировки |

ства |

ней деловой среде |

стратегии и стратеги- |

|

|

ческих установок |

Направления корректировки стратегии и целевых установок |

||

Встратегическом отчете о доходах представлено четыре раздела.

Вразделе I. Доходы представлены стратегические и прочие доходы компании в разрезе стратегий, стратегических ключевых установок, инвестиционных проектов, стратегических бизнес-единиц (сегментов бизнеса).

Вразделе II. Отклонения необходимо отразить отклонения: от краткосрочных и долгосрочных стратегических установок; от среднего уровня в отрасли, регионе, стране, мире; от уровня основных конкурентов.

46

Вразделе III. Тенденции представлен первый уровень стратегического обобщения информации и отражены положительные и отрицательные тенденции реализации бизнес-стра- тегии, позволяющие обосновать возможности и риски изменения уровня доходов компании.

Вразделе IV. Конкурентные преимущества представлен итоговый уровень стратегического обобщения информации и отражены конкурентные преимущества компании во внешней ближней и дальней деловой среде, обоснованы направления корректировки стратегии и отдельных целевых стратегических установок.

Рассмотрим структурные элементы стратегического отчета о доходах компании по уровням обобщения информации (таблица 2.6).

Таблица 2.6

Структура и содержание стратегической управленческой отчетности центра доходов по уровням обобщения информации

Название формы |

Назначение формы |

Содержание формы |

Экономические |

|

решения |

||||

|

|

|

||

1 |

2 |

3 |

4 |

|

|

Первый уровень обобщения информации |

|

||

|

Центры доходов |

|

||

Отчет по кон- |

Оценка тенден- |

Количество новых |

Обоснование ре- |

|

курентоспо- |

ций в сфере фор- |

клиентов, объём до- |

зервов роста кон- |

|

собности про- |

мирования конку- |

полнительных про- |

курентоспособно- |

|

дукта (работ, |

рентоспособно- |

даж, объём новой и |

сти продукта (ра- |

|

услуг) |

сти продукта (ра- |

модернизированной |

бот, услуг) |

|

|

бот, услуг) |

продукции, её доля в |

|

|

Отчет по клю- |

Оценка тенден- |

общем объёме про- |

Обоснование ре- |

|

чевым показа- |

ций в сфере фор- |

даж, уровень конку- |

зервов роста каче- |

|

телям качества |

мирования каче- |

рентоспособности ос- |

ства отношений с |

|

отношений с |

ства отношений с |

новных видов продук- |

покупателями и |

|

покупателями |

покупателями и |

ции |

заказчиками |

|

и заказчиками |

заказчиками |

|

|

|

Отчет по це- |

Оценка тенден- |

Соотношение цен со |

Обоснование ре- |

|

нам |

ций в сфере стра- |

средним уровнем по |

зервов роста эф- |

|

|

тегического це- |

отрасли, региону, |

фективности стра- |

|

|

нообразования и |

рынку, с уровнем цен |

тегического цено- |

|

|

кредитования |

основных конкурен- |

образования и |

|

|

|

тов |

кредитования |

|

Отчет по про- |

Оценка тенденций |

Сумма прочих дохо- |

Обоснование ре- |

|

чим доходам |

формирования |

дов, их доля в общем |

зервов роста про- |

|

|

прочих доходов |

объёме доходов |

чих доходов |

|

47

Продолжение таблицы 2.6

1 |

|

2 |

|

3 |

4 |

|

|

Центры продаж |

|

||

Сводный отчет |

Оценка тенден- |

Объём, структура и |

Исключение отри- |

||

по внешнему |

ций внешнего |

рентабельность про- |

цательного влия- |

||

рынку |

рынка |

даж по видам продук- |

ния тенденций |

||

|

|

|

|

ции, товарным груп- |

внешнего рынка |

Сводный отчет |

Оценка тенден- |

пам и сегментам |

Исключение отри- |

||

по внутреннему |

ций внутреннего |

рынка. |

цательного влия- |

||

рынку |

рынка |

|

ния тенденций |

||

|

|

|

|

|

внутреннего рынка |

|

|

Центры расчетов |

|

||

Отчет по работе |

Оценка тенден- |

Средние сроки от- |

Обоснование резер- |

||

с покупателями |

ций в сфере рас- |

грузки продукции, |

вов роста эффек- |

||

и заказчиками |

четов с покупа- |

погашения дебитор- |

тивности расчетов |

||

|

|

телями и заказ- |

ской задолженности |

с покупателями и |

|

|

|

чиками |

|

заказчиками |

|

Отчет по пре- |

Оценка тенден- |

Снижение (рост) доли |

Обоснование ре- |

||

тензионной ра- |

ций в сфере пре- |

просроченной задол- |

зервов роста эф- |

||

боте |

тензионной ра- |

женности, в том числе |

фективности пре- |

||

|

|

боты |

сомнительной. Сумма |

тензионной ра- |

|

|

|

|

|

начисленных (уплачен- |

боты |

|

|

|

|

ных) штрафов, пени, |

|

|

|

|

|

неустоек |

|

Центры доходов – высший уровень обобщения информации |

|||||

Сводный отчет |

Сводная оценка |

Стратегические целе- |

Обоснование воз- |

||

по условиям реа- |

условий реализа- |

вые установки |

можностей и рис- |

||

лизации страте- |

ции стратегиче- |

|

ков реализации |

||

гических целе- |

ских целевых |

|

стратегических це- |

||

вых установок |

установок |

|

левых установок |

||

|

|

|

|

|

|

Сводный отчет |

|

Сводная оценка |

|

Показатели результа- |

Оценка отклоне- |

по результатам |

|

результативно- |

|

тивности и эффектив- |

ний от целевых |

реализации |

|

сти и эффектив- |

|

ности реализации |

установок для |

стратегических |

|

ности реализа- |

|

стратегических целе- |

обоснования кор- |

целевых уста- |

|

ции стратегиче- |

|

вых установок |

ректировки стра- |

новок |

|

ских целевых |

|

|

тегии и целевых |

|

|

установок |

|

|

установок |

Предложения по корректировке стратегии и целевых установок

Развитие методики формирования стратегической отчетности создает условия для повышения качества информационного сопровождения экономического обоснования стратегических решений, направленных в том числе на рост доходов, в частности выручки как стратегического ресурса роста финансовой устойчивости компании и капитализации бизнеса. Стратегический отчет о доходах позволяет акцентировать внимание на существенных факторах и тенденциях формирования

48

доходов компании, осуществить контроль за процессом реализации стратегических установок и качеством самой стратегии.

Представленная модель формирования стратегической управленческой отчетности по центру доходов способствует развитию методологии стратегического управленческого учета и отчетности, повышает качество информационного сопровождения системы стратегического управления и способствует росту эффективности управленческих решений.

49