2021_084

.pdfТаблица 5.4

Содержание сводной стратегической управленческой отчетности центра инвестиций (новаций)

Название |

Назначение |

Содержание формы |

Экономические |

||||||

формы |

формы |

решения |

|||||||

|

|

|

|||||||

Сводный |

Сводная |

Стратегические |

целевые |

Обоснование возмож- |

|||||

отчет по ре- |

оценка |

усло- |

установки, отклонения от |

ностей и рисков реа- |

|||||

ализации |

вий и |

резуль- |

целевых |

установок, |

лизации |

стратегии |

|||

стратегии |

татов реализа- |

оценка влияния факторов |

инвестиций, предло- |

||||||

инвестиций |

ции стратегии |

на эффективности реали- |

жения |

по |

корректи- |

||||

|

инвестиций |

зации стратегии инвести- |

ровке стратегии инве- |

||||||

|

|

|

ций |

|

|

стиций |

и |

целевых |

|

|

|

|

|

|

|

установок |

|

||

Сводный |

Сводная |

Стратегические |

целевые |

Обоснование возмож- |

|||||

отчет по ре- |

оценка |

усло- |

установки, отклонения от |

ностей и рисков реа- |

|||||

ализации |

вий и |

резуль- |

целевых |

установок, |

лизации |

стратегии |

|||

стратегии |

татов реализа- |

оценка влияния факторов |

новаций, |

предложе- |

|||||

новаций |

ции стратегии |

внешней и |

внутренней |

ния по корректировке |

|||||

|

новаций |

среды на эффективности |

стратегии новаций и |

||||||

|

|

|

реализации стратегии но- |

целевых установок |

|||||

|

|

|

ваций |

|

|

|

|

|

|

Прогноз роста конкурентоспособности и капитализации бизнеса

Представленная модель формирования стратегической управленческой отчетности по центру инвестиций (новаций) способствует росту эффективности управленческих решений в сфере инвестиционной и инновационной деятельности.

100

ГЛАВА 6. ЦЕНТР ДЕНЕЖНЫХ ПОТОКОВ

6.1 Денежные потоки как объект стратегического менеджмента

Денежные средства и денежные эквиваленты являются важнейшим стратегическим ресурсом компании, который способен максимально быстро трансформироваться в иной вид ресурсов и максимально быстро принести компании экономические выгоды. В данном разделе рассмотрены процессы формирования чистого денежного потока, определяющего прирост свободной денежной массы компании и, как следствие, возможности развития инвестиционной и инновационной деятельности, роста стоимости бизнеса.

Проблемы уточнения и развития понимание сущности, структуры и факторов формирования денежных потоков как объекта стратегического менеджмента встречаются в трудах многих ученых.

Е.Г. Москалева рассматривает методические основы анализа взаимосвязи чистой прибыли и чистого денежного потока для обоснования достаточного уровня прибыльности компании и её платежеспособности [36].

М.В. Краснова представила модель стратегического учета денежных потоков, ориентированную на принципы сбалансированной системы ключевых показателей, в рамках которой информация о денежных потоках формируется в следующих центрах финансовой ответственности: «финансы, контрагенты, внутренние бизнес-процессы, обучение и развитие персонала» [28].

А. В. Харсеева поднимает вопросы оптимизации денежных потоков компании, в частности, максимизации чистого

101

денежного потока путем сбалансирования денежных потоков по объемам и времени [53].

Н.А. Ковалева, Л.Ч. Кулиева считают, что денежные потоки являются фактором роста благосостояния и конкурентоспособности компании, представили модель оценки денежных потоков и предложили в их структуре выделить «денежный поток от активов, операционный денежный поток, инвестиции в основные средства, чистый оборотный капитал, денежный поток кредиторам, чистые новые займы, чистый новый собственный капитал и денежный поток акционерам» [25].

Согласно ПБУ 23/2011 «Отчет о движении денежных средств» (приказ МФ РФ от 2 февраля 2011 г. N 11н) денежные потоки экономического субъекта представляют собой денежные платежи и денежные поступления, в том числе денежных эквивалентов, под которыми понимаются высоколиквидные финансовые вложения, подверженные незначительному риску изменения стоимости [41].

Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» определяет существенное значение информации о денежных потоках для оценки способности компании генерировать денежные средства и денежные эквиваленты, а также оценки сроков и определенности их получения [34].

Согласно законодательству РФ и требованиям МСФО в системе финансовой отчетности денежные потоки должны быть представлены в разрезе операционной, инвестиционной и финансовой деятельности компании.

Считаем, что в системе стратегической управленческой отчетности данное направление классификации денежных потоков также будет основным, но не единственным (таблица

6.1).

102

Таблица 6.1

Классификация денежных потоков в системе стратегического менеджмента

Принцип |

Виды денежных потоков |

|

классификации |

||

|

||

1 |

2 |

|

По видам деятельно- |

Денежный поток по операционной деятельности |

|

Денежный поток по инвестиционной деятельности |

||

сти |

||

Денежный поток по финансовой деятельности |

||

|

||

По уровню чистого |

Избыточный денежный поток |

|

денежного потока |

Дефицитный денежный поток |

|

По уровню сбалан- |

Сбалансированный денежный поток |

|

сированности |

Несбалансированный денежный поток |

|

По значимости в |

|

|

формировании стра- |

Стратегический денежный поток |

|

тегических ключе- |

Прочий денежный поток |

|

вых ценностей |

|

|

По степени точности |

Денежный поток с высокой степенью прогнозирования |

|

Денежный поток со средней степенью прогнозирования |

||

прогнозирования |

||

Денежный поток с низкой степенью прогнозирования |

||

|

||

По возможности ре- |

Регулируемый денежный поток |

|

гулирования |

Нерегулируемый денежный поток |

Рассмотрим более подробно структуру денежных потоков компании согласно первому принципу классификации – по видам деятельности (таблица 6.2).

Таблица 6.2

Структура денежных потоков по видам деятельности

Вид денеж- |

Приток денежных средств |

Отток денежных средств и |

ного потока |

и эквивалентов |

эквивалентов |

1 |

2 |

3 |

Денежный по- |

Поступления от продажи про- |

Выплаты поставщикам това- |

ток по опера- |

дукции, товаров, работ и услуг; |

ров и услуг; |

ционной дея- |

поступления рентных платежей |

выплаты заработной платы; |

тельности |

за предоставление прав, возна- |

выплаты налога на прибыль |

|

граждений, комиссионных; |

и прочих налогов и сборов. |

|

выплаты страховых компаний |

|

|

по страховым премиям, искам. |

|

Денежный по- |

Поступления от продажи внеобо- |

Выплаты для приобретения |

ток по инве- |

ротных активов; поступления от |

внеоборотных активов; вы- |

стиционной |

продажи акций других компаний, |

платы по приобретению акций |

деятельности |

а также долей в совместных ком- |

или долговых инструментов |

|

паниях; поступления в погаше- |

других компаний, а также до- |

|

ние займов, предоставленных |

лей в совместных компаниях; |

|

другим сторонам. |

кредитование других сторон. |

Денежный по- |

Поступления от эмиссии доле- |

Погашение займов и кредитов; |

ток по финасо- |

вых ценных бумаг; |

погашение обязательств по фи- |

вой деятельно- |

поступление займов и кредитов. |

нансовой аренде; выплаты соб- |

сти |

|

ственникам при выкупе или по- |

|

|

гашении акций компании. |

103

Для развития методологии стратегического менеджмента рассмотрим денежные потоки как объект контроля и регулирования по центрам финансовой ответственности (таблица 6.3).

Таблица 6.3

Денежные потоки как объект контроля и регулирования по центрам финансовой ответственности

Центр финансо- |

Объект стратегиче- |

Стратегические ключевые уста- |

|||

вой ответствен- |

ского контроля и регу- |

новки |

|||

ности |

|

|

лирования |

|

|

Центр денежных |

Процессы формирова- |

Рост чистого денежного потока, уве- |

|||

потоков по опе- |

ния |

чистого |

денеж- |

личение доли стратегического, про- |

|

рационной |

дея- |

ного потока по опера- |

гнозируемого, регулируемого де- |

||

тельности |

|

ционной деятельности |

нежного потока по операционной |

||

|

|

|

|

|

деятельности |

Центр денежных |

Процессы формирова- |

Рост чистого денежного потока, уве- |

|||

потоков по инве- |

ния |

чистого |

денеж- |

личение доли стратегического, про- |

|

стиционной дея- |

ного потока по инве- |

гнозируемого, регулируемого де- |

|||

тельности |

|

стиционной |

деятель- |

нежного потока по инвестиционной |

|

|

|

ности |

|

|

деятельности |

Центр денежных |

Процессы формирова- |

Рост чистого денежного потока, уве- |

|||

потоков по |

фи- |

ния |

чистого |

денеж- |

личение доли стратегического, про- |

нансовой |

дея- |

ного потока по финан- |

гнозируемого, регулируемого де- |

||

тельности |

|

совой деятельности |

нежного потока по финансовой дея- |

||

|

|

|

|

|

тельности |

Центр денежных |

Процессы финансо- |

Рост уровня сбалансированности де- |

|||

потоков |

|

вого обеспечения дея- |

нежного потока и оптимизация его |

||

|

|

тельности компании |

влияния на процессы капитализации |

||

|

|

|

|

|

бизнеса |

Основной управленческой функцией центров денежных потоков является экономическое обоснование стратегических решений по оптимизации формирования чистого денежного потока, роста уровня его сбалансированности для оптимизации процесса капитализации бизнеса как ключевого показателя реализации стратегии инвестиционной и инновационной деятельности. Информационной базой для обоснования экономических решений послужит стратегическая управленческая отчетность центра денежных потоков, в основу которой может быть положена следующая система ключевых показателей (таблица 6.4).

104

Таблица 6.4

Отражение денежных потоков в системе стратегической отчетности

Центр финансовой ответ- |

Ключевые показатели |

|

Экономиче- |

||

ственности |

|

отчетности |

|

ские решения |

|

|

|

|

|

|

|

Центр денежных потоков |

по |

Стратегические источники |

по- |

Регулирова- |

|

операционной деятельности |

|

||||

|

ступления денежных средств и |

||||

|

ние процес- |

||||

|

|

||||

|

|

денежных эквивалентов, страте- |

|||

|

|

сов формиро- |

|||

|

|

гические направления платежей, |

|||

Центр денежных потоков |

по |

||||

вания чистого |

|||||

инвестиционной деятельности |

чистый денежный поток, откло- |

||||

денежного |

|||||

Центр денежных потоков |

по |

нения от целевых установок в |

|||

потока |

|||||

разрезе причин |

|

||||

финансовой деятельности |

|

|

|||

|

|

|

|||

|

|

|

|

||

Уточнение понимания направлений структуризации информационного потока по денежным операциям позволяет более конструктивно подойти к вопросам формирования современных моделей стратегического менеджмента, учета и контроля в сфере денежных потоков.

6.2Структура и полномочия центра денежных потоков

Всоставе центра инвестиций (новации) может быть представлен центр денежных потоков, основной целью деятельности которого является контроль и регулирование движения денежных средств и денежных эквивалентов организации в разрезе стратегических единиц: сфер хозяйствования, направлений бизнеса, бизнес-процессов. Деятельность центра денежных потоков направлена на формирование надежной информационной базы для оценки возможностей и рисков организации по реализации стратегии инвестиционной и инновационной деятельности компании, и как следствие возможностей и рисков приращения её рыночной стоимости. Данный раздел посвящен обоснованию методологии функционирования центра денежных потоков как элемента системы стратеги-

105

ческого управления, ориентированной на принципы финансовой деструктуризации по центрам финансовой ответственности.

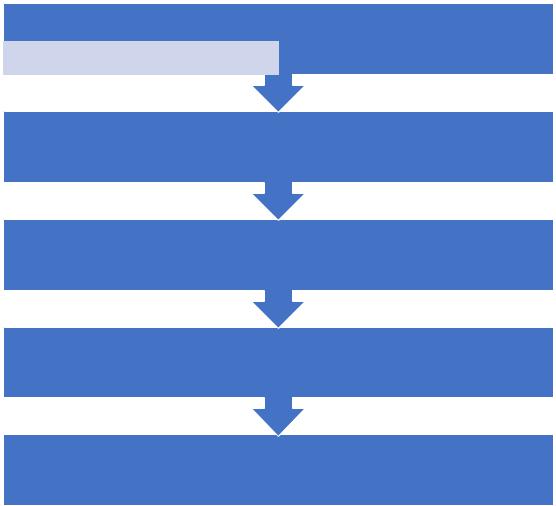

Центры денежных потоков представлены в составе центра инвестиций (новаций) в совокупности с центрами финансовых вложений, производственных и управленческих новаций (рисунок 6.1).

Центры стратегического контроллинга инвестиций (новаций)

центр стратегии инвестиций |

центр стратегии новаций |

|

|

Центры денежных потоков

Центры финансовых вложений

Центр производственных новаций

Центр управленческих новаций

Рисунок 6.1. Структура центра инвестиций (новаций) [12]

Центр денежных потоков контролирует поступление денежных средств и денежных эквивалентов и платежи организации в разрезе её текущей, инвестиционной и финансовой деятельности, уровень платежеспособности и финансовой

106

устойчивости в перспективе стратегического развития и реализации стратегии инвестиционной и инновационной деятельности.

С деятельностью центра денежных потоков тесно связана деятельность центров финансовых вложений, центра производственных новаций и центра управленческих новаций.

«Центры финансовых вложений контролируют уровень эффективности и риска внешних инвестиций в различные финансовые и прочие инструменты в форме денежных и неденежных вложений для приращения экономических выгод организации. Центр производственных новаций контролирует процессы реализации инновационных проектов в сфере производства, в том числе уровень экономического и прочего эффекта, полученного от внедрения новых технологий, видов продукции, методов продаж и пр. Центр управленческих новаций контролирует процессы реализации инновационных проектов в сфере управления и учетно-аналитического сопровождения данной сферы» [12].

Для развития методологических основ стратегического управленческого учета и анализа денежных потоков по центрам финансовой ответственности необходимо определить полномочия и функции структурных единиц центра денежных потоков (таблица 6.5).

Основной функцией центра денежных потоков является обоснование экономических решений по оптимизации ключевых показателей реализации стратегий инвестиционной и инновационной деятельности на основе стратегической управленческой отчетности, которая должна быть ориентирована на объекты стратегического управления соответствующего центра.

107

Таблица 6.5

Полномочия и функции центров финансовой ответственности в составе центра денежных потоков

|

|

|

|

|

|

|

Вышестоя- |

|

|

|

Центр |

Объект |

|

Стратегиче- |

щая струк- |

Подчиненные |

|||||

ФО |

контроля |

ские установки |

тура управ- |

центры (зоны) |

||||||

|

|

|

|

|

|

|

ления |

|

|

|

Центр де- |

Ключевые пока- |

Оптимизация |

Центры |

|

Центры финансо- |

|||||

нежных |

затели формиро- |

процессов фор- |

стратегиче- |

вых вложений, |

||||||

потоков |

вания денежных |

мирования де- |

ского |

кон- |

центр производст |

|||||

по |

теку- |

потоков по теку- |

нежных |

пото- |

троллинга |

венных новаций, |

||||

щей |

дея- |

щей деятельно- |

ков по текущей |

инвестиций |

центр управлен- |

|||||

тельности |

сти |

|

деятельности |

(новаций) |

ческих новаций |

|||||

Центр де- |

Ключевые пока- |

Оптимизация |

Центры |

|

Центры |

финан- |

||||

нежных |

затели формиро- |

процессов фор- |

стратегиче- |

совых |

вложе- |

|||||

потоков |

вания денежных |

мирования де- |

ского |

кон- |

ний, центр про- |

|||||

по |

инве- |

потоков по инве- |

нежных |

пото- |

троллинга |

изводственных |

||||

стицион- |

стиционной дея- |

ков по инвести- |

инвестиций |

новаций, |

центр |

|||||

ной |

дея- |

тельности |

|

ционной |

дея- |

(новаций) |

управленческих |

|||

тельности |

|

|

тельности |

|

|

|

новаций |

|

||

Центр де- |

Ключевые пока- |

Оптимизация |

Центры |

|

Центры |

финан- |

||||

нежных |

затели формиро- |

процессов фор- |

стратегиче- |

совых |

вложе- |

|||||

потоков |

вания денежных |

мирования де- |

ского |

кон- |

ний, центр про- |

|||||

по финан- |

потоков по |

фи- |

нежных |

пото- |

троллинга |

изводственных |

||||

совой дея- |

нансовой |

дея- |

ков по |

финан- |

инвестиций |

новаций, |

центр |

|||

тельности |

тельности |

|

совой |

деятель- |

(новаций) |

управленческих |

||||

|

|

|

|

ности |

|

|

|

|

новаций |

|

В основу стратегической управленческой отчетности по центрам денежных потоков может быть положена следующая система ключевых показателей формирования денежных потоков (таблица 6.6).

Таблица 6.6

Ключевые показатели стратегической управленческой отчетности центров денежных потоков

Центр финансовой |

Ключевые показатели стратегиче- |

Экономические |

|

ответственности |

ской управленческой отчетности |

решения |

|

|

1 |

2 |

3 |

Центр |

денежных |

Ключевые показатели формирования |

Корректировка |

потоков |

по теку- |

денежных потоков по текущей дея- |

стратегии текущей |

щей деятельности |

тельности, в том числе стратегиче- |

деятельности |

|

|

|

ские источники поступления денеж- |

|

|

|

ных средств и денежных эквивален- |

|

|

|

тов, стратегические направления пла- |

|

|

|

тежей, сальдо денежных потоков, от- |

|

|

|

клонения от целевых установок в раз- |

|

|

|

резе причин |

|

108

Продолжение таблицы 6.6

Центр |

денежных |

Ключевые показатели формирования |

Корректировка |

|

потоков |

по |

инве- |

денежных потоков по инвестицион- |

стратегии инвести- |

стиционной |

дея- |

ной деятельности, в том числе страте- |

ционной деятельно- |

|

тельности |

|

гические источники поступления де- |

сти |

|

|

|

|

нежных средств и денежных эквива- |

|

|

|

|

лентов, стратегические направления |

|

|

|

|

платежей, сальдо денежных потоков, |

|

|

|

|

отклонения от целевых установок в |

|

|

|

|

разрезе причин |

|

Центр |

денежных |

Ключевые показатели формирования |

Корректировка |

|

потоков по финан- |

денежных потоков по финансовой де- |

стратегии финансо- |

||

совой |

деятельно- |

ятельности, в том числе стратегиче- |

вой деятельности |

|

сти |

|

|

ские источники поступления денеж- |

|

|

|

|

ных средств и денежных эквивален- |

|

|

|

|

тов, стратегические направления пла- |

|

|

|

|

тежей, сальдо денежных потоков, от- |

|

|

|

|

клонения от целевых установок в раз- |

|

|

|

|

резе причин |

|

Предложенная модель стратегического учета и контроля формирования денежных потоков экономического субъекта позволяет повысить качество информационного сопровождения процессов принятия экономических решений в системе стратегического управления и степени их обоснованности.

109