книги / Прикладной статистический анализ в горном деле (Многомерная математическая статистика)

..pdfставе рассолов по западному крылу этого же рудника и описан линейным трендом с незначительным понижением концентра-

ции (рис. 6.33).

Рис. 6.32. График данных о суммарной концентрации солей в составе рассолов восточного крыла одного из рудников ПАО «Уралкалий»

С 20-го квартала выработки стали закладываться гидрозакладкой. С этого момента в течение четырёх кварталов концентрация рассолов резко повышается. Этот эффект обусловлен вытеканием рассолов из закладочного материала. Значения концентрации описывается линейным трендом со значительным повышением (рис. 6.34). В последующие периоды концентрация солей стабилизировалась, но уже на более высоком уровне и с небольшим ростом (рис. 6.35).

Если под влиянием каких-либо внешних факторов временной ряд испытывает сильное изменение тренда, такие моменты временного ряда именуют интервенцией. Интервенции подвержен средний участок ряда, именно на нём в тренде заметен резкий подъём концентрации солей. Такой ряд не является стационарным.

241

Рис. 6.33. График суммарной концентрации солей в составе рассолов восточного крыла рудника на первом этапе наблюдений

(19 первых кварталов), тренд 1 = 45,58 – 0,1489∙t

Рассматривая в предыдущих разделах временной ряд, мы раскладывали его на компоненты и объясняли каждую из них. Одним из способов приведения временных рядов к стационарному виду является деление его на однородные части. В этом примере отдельно рассмотрим три интервала: 1–19; 19–24; 24–56.

Рис. 6.34. График суммарной концентрации солей в составе рассолов восточного крыла рудника на втором этапе наблюдений (кварталы 19–24), тренд 2 = – 13,6 + 3,2∙t

242

На первом интервале тренд может быть представлен линейной функцией с понижением: тренд 1 = 45,58 – 0,1489∙t

(рис. 6.33).

На втором интервале тренд может быть представлен линейной функцией с резким повышением: тренд 2 = – 13,6 + 3,2∙t

(рис. 6.34).

На третьем интервале тренд может быть представлен линейной функцией, с плавным повышением: тренд 3 = 56,78 + + 0,053∙t (рис. 6.35).

Рис. 6.35. График суммарной концентрации солей в составе рассолов восточного крыла рудника на третьем этапе наблюдений (кварталы 24–56), тренд 3 = 56,78 + 0,053∙t

Рис. 6.36. График суммарной концентрации солей в составе рассолов с обобщённым трендом

243

На рис. 6.36 представлен график суммарной концентрации солей в составе рассолов с обобщённым трендом.

6.2.8.3. Анализ временного ряда и прогноз АRIMA

Проведём анализ временного ряда с прогнозом АRIMA на основе данных опробования по выработке одного из рудников ПАО «Уралкалий» в программе Statistica. По стенке подготовительной выработки отобраны бороздовые пробы через равные расстояния. В начале анализа откроем модуль «Временные ряды и прогнозирование» (рис. 6.37). Откроем файл с содержанием хлористого калия по пласту АБ. Проверим возможность временных рядов для прогнозирования полезного компонента на несколько шагов вперёд. Загрузим в модуль анализа временных рядов (кнопка «Переменные») переменную KCl (рис. 6.38).

Рис. 6.37. Окно программы Statistica с выбранным модулем «Временные ряды и прогнозирование»

Далее в закладке «Методы» активируем кнопку «АРПСС и автокорреляционные функции»9 (рис. 6.38).

9 Абревиатура «АРПСС» в русскоязычной литературе и есть ARIMA – модель авторегрессии и проинтегрированного скользящего среднего, предложенная Боксом и Дженкинсом [10].

244

Рис. 6.38. Открытое диалоговое окно модуля «Временные ряды»

сактивной закладкой «Методы»

Впринятых обозначениях модель авторегрессии и проинтегрированного скользящего среднего записывается как АРПСС(p, d, q) или ARIMA (p, d, q),

где p – параметры процесса авторегрессии; d – порядок разностного оператора; q – параметры скользящего среднего.

Для рядов с периодической сезонной компонентой применяется модель авторегрессии и проинтегрированного скользящего среднего с сезонностью, которая в обозначениях записывается как АРПСС (p, d, q) (ps, ds, qs) [10], где ps – сезонная авторегрессия; ds – сезонный разностный оператор; qs – сезонное скользящее среднее.

Применение модели АРПСС предполагает обязательную стационарность исследуемого ряда, поэтому на первом этапе данное предположение проверяется с помощью автокорреляционной и частной автокорреляционной функций ряда остатков. Остатки представляют собой разности наблюдаемого временного ряда и значений, вычисленных с помощью модели.

Анализ и прогнозирование поведения временного ряда состоит из нескольких этапов, включающих выполнение различных статистических и сервисных процедур:

1. Восстановление пропущенных данных.

245

2.Преобразование ряда к стационарному виду.

3.Идентификация модели, т.е. подбор порядка модели р и q.

4.Оценка параметров модели.

5.Проверка адекватности модели.

6.Прогноз по модели.

Последовательность выполнения работы [57; 80]. Предположим, что пропущенных данных нет, поэтому первый этап пропускаем. Далее открываем диалоговое окно «Преобразования переменных» и увеличиваем число копий на выделенную переменную – в нашем примере равно шести (рис. 6.38).

Рис. 6.39. Окно «Преобразования переменных»

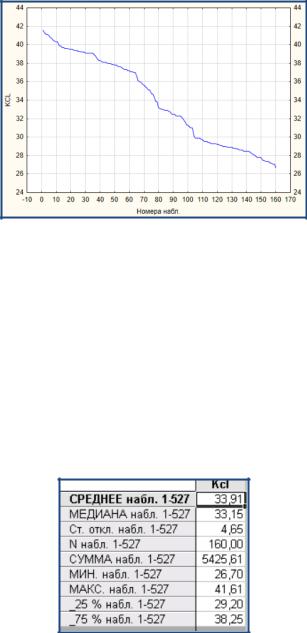

После активации кнопки «Ок (преобразования...)» откроется окно «Преобразования переменных» для просмотра временных рядов и построения графиков переменных (рис. 6.39). В данном окне активируем закладку «Графики» и построим график изменения значений полезного компонента (рис. 6.40).

На графике видно, что полезный компонент убывает от 41,65 до 26,7 %. Произведём анализ статистик полезного компонента: стандартное отклонение составляет 4,65, а значения среднего и медианы примерно совпадают (табл. 6.7).

246

Рис. 6.40. График изменения первичных значений хлорида калия

Проверим наличие автокорреляции в закладке «Автокорреляции», для этого в окне «Преобразование переменных» щелкнем на одноимённую кнопку (рис. 6.39), появится график АКФ (рис. 6.41).

График АКФ показывает постепенное уменьшение зависимости от длины лага, вместе с тем частная АКФ после первого лага не имеет значимых корреляций. В общем анализ временных рядов требует не только экспериментирования с доступными методами, но также понимания природы данных.

Таблица 6.7

Статистики исходного компонента

247

Рис. 6.41. Графики автокорреляционной функции и частной автокорреляционной функции

В этой модели каждое очередное наблюдение ряда представляет собой сумму предыдущего значения и случайной ошибки. Можно ожидать, что автокорреляция является наибольшей на лаге 1, следующая по величине на лаге 2 и т.д. Таким образом, автокорреляционная функция медленно убывает. Математически этот процесс можно описать как процесс авторегрессии с параметром, близким к единице.

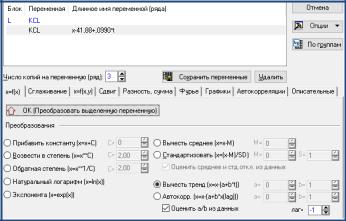

Анализ графика свидетельствует, что выделенная переменная имеет убывающий тренд. Такие тренды смещают оценки автокорреляционной функции. Временной ряд нестационарен, для приведения его к стационарному виду можно удалить тренд. Помогает и преобразование ряда в конечных разностях. Разработчиками программы Statistica рекомендуются следующие преобразования (см. рис. 6.39) [57]:

логарифмирование для стабилизации дисперсии и уменьшения амплитуд колебания временного ряда (вкладка

х= f(x));

удаление тренда (вкладка х = f(x));

взятие разности первого или более высокого порядков на вкладке «Разность» для удаления линейного тренда;

сглаживание (вкладка «Сглаживание»);

вычитание среднего, стандартизация ряда (вкладка

х = f(х)).

248

Для проверки стационарности также полезно строить для каждого преобразованного ряда график автокорреляционной функции (вкладка «Автокорреляции»). У стационарного ряда график автокорреляционной функции стремиться к нулю с увеличением лага [57].

Удалим тренд с помощью опции «Вычесть тренд» в окне «Преобразования переменных» (рис. 6.42).

Рис. 6.42. Сформирован тренд и список переменных дополнен остатком

На построенном графике преобразованной переменной видно, что тренд удален, а остатки почти равномерно отклоняются от нуля, представляя классический временной ряд. В процессе работы модуля генерируется много рядов. Их имена автоматически добавляются в список, возглавляемый именем исходного ряда. Если рядов много, надо увеличить число копий на переменную. Любой ряд можно сохранить или удалить. Выбранное пользователем очередное действие будет применяться к ряду, выделенному в этом списке.

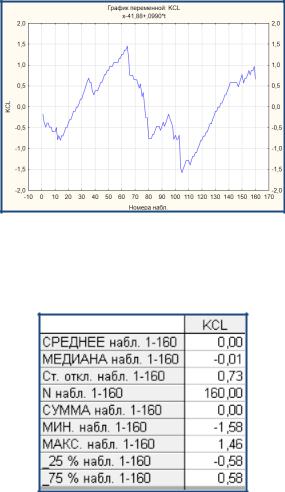

Статистика остатков после удаления тренда приведена на рис. 6.43. Заметно уменьшился и стал равномернее разброс остатков (от – 1,58 до 1,46). Стандартное отклонение также стало

249

меньше в 6 раз (4,65 : 0,73 = 6,37). Среднее значение и сумма остатков равны нулю (табл. 6.8). Ряд становится стационарным.

Рис. 6.43. График остатков (преобразованной переменной)

Таблица 6.8

Статистика после удаления тренда

Построим графики АКФ и ЧАКФ (рис. 6.44). Графики почти не отличаются от аналогичных для первичной переменной. Выполним спектральный анализ переменной, результаты представлены на рис. 6.45.

250