книги / Прикладной статистический анализ в горном деле (Многомерная математическая статистика)

..pdf1.Текущие значения ряда t и y не зависят от будущих значений ошибок.

2.Процесс авторегрессии – скользящего среднего будет стационарным тогда и только тогда, когда стационарным является процесс авторегрессии вида:

p |

|

yt j yt j t , где t |

t 1 t 1 2 t 2 ... q t q . |

j 1 |

|

Для стационарности процесса AR(p) необходимо и достаточно, чтобы корни его характеристического уравнения:

1 |

2 |

2 |

... |

p |

p 0 |

лежали вне единичного круга |

1 |

|

|

|

|

(по модулю были больше единицы) [32].

3. Процесс авторегрессии – скользящего среднего будет обратимым, если таковым является процесс скользящего среднего вида:

yt t 1 t 1 2 t 2 ... q t q ,

p

где yt yt j yt j . j 1

Для обратимости MA(q) – процесса необходимо и достаточно, чтобы корни его характеристического уравнения

1 1 2 2 ... q q 0 лежали вне единичного круга (по

модулю превышали единицу). Условие обратимости обеспечивает физическую реализацию процесса.

4. Процедура определения оценок параметров ARMA(p, q)-модели носит итерационный характер и включает этап численного решения системы нелинейных уравнений [32].

Например, модель авторегрессии – скользящего среднего порядка 1,1 (ARMA(1,1)), которая достаточно широко используется в практике эконометрических и других исследований [32]:

yt 1 yt 1 t 1 t 1 .

221

Таблица 6.4

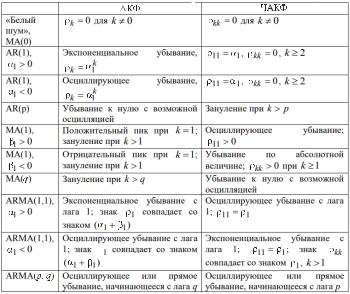

Формы АКФ и ЧАКФ стандартных процессов (моделей) ВР [32]

Модель

Значения коэффициентов автокорреляции модели подчиняются экспоненциальному закону:

|

i 1 |

, где |

(1 1 1)( 1 |

1) . |

|

i |

1 |

|

1 2 2 |

||

|

|

|

1 |

1 |

1 |

Прогнозное значение на τ шагов вперед определяется по формуле

ˆt |

|

|

|

|

|

1 |

1 |

|

yt |

|

1 |

|

|

|

|

|

|

|

|||||

y |

|

1 |

|

|

1 |

|

|

1 |

|||

|

|

|

|

|

|

|

|

|

|

||

|

y |

|

|

ˆt |

1 |

. |

|

|

|

|

|

|

|

|

|

Для идентификации типа модели и порядка в табл. 6.4 приведены отличительные особенности автокорреляционной и частной автокорреляционной функций для различных специфи-

222

каций модели. Эти статистики по виду их графиков помогут отнести исследуемый процесс к тому или иному типу.

6.2.5.4. Анализ модели нестационарных временных рядов

В предыдущем разделе рассматривались только стационарные ряды. Модель нестационарных временных рядов – модель авторегрессии – интегрированного скользящего среднего – также известна как модель Бокса – Дженкинса под термином ARIMA. Отличительной особенностью ARIMA-процессов является то, что их путем взятия последовательных разностей можно свести к ARMA-процессам [32; 80].

Ранее мы рассматривали методы приведения нестационарных СФ к стационарному виду. Часто, но не всегда случайная функция, представленная в конечных разностях, становится стационарной. Как вариант – представление функции в виде первой разности каждого последующего и предыдущего значения. Например, если данные формируют линейную форму, то первые разности удалят наклон графика. Нестационарный процесс, описываемый параболой, можно исправить вычислением вторых разностей, в этом случае такое преобразование приводит процесс к стационарному виду.

Чтобы включить разности в модель ARMA, используют лаговый оператор. Например, разности первого порядка можно

записать следующим образом [63]: 1 yt yt yt 1 1 B yt . Вторые разности в этой же записи принимают вид

2 yt 1 yt 1 yt 1 yt 2yt 1 yt 2 .

С лаговыми операторами это выражение примет вид

2 yt 1 2B B2 yt 1 B 2 yt .

В общем случае разности порядка d с помощью лагового оператора записываются в виде выражения

d yt 1 B d yt .

223

Модель авторегрессии со скользящей средней, построенная на основе разностей, обозначается как ARIMA(p, d, q), где термин AR означает модель авторегрессии порядка p, буква I – интегрированная разность порядка d (порядок взятой разности), сочетание MA – модель скользящей средней порядка q [71]. В компактном виде эту модель записывают через лаговые опе-

раторы как p B 1 B a yt q B t c.

Вслучае если d > 0, константа из последнего уравнения убирается, так как при переходе от разностей к исходным данным из-за нее в модели появляется тренд ct, а трендовые компоненты в ARIMA должны описываться элементами авторегрессии. Однако иногда константу оставляют, и тогда такая модель называется «модель ARIMA с дрейфом» (with drift) [62; 63].

Вцелом процесс построения модели ARIMA с помощью методологии Бокса – Дженкинса можно свести к следующим шагам [63; 80].

1. Преобразование исходного ряда и приведение его к стационарному виду (предполагается вычисление последовательных разностей и тестирование получающихся рядов из разностей на стационарность) [63]. На практике чаще всего анализируемый ряд сводится к стационарному после вычисления последовательных разностей максимум второго порядка. Изучение коррелограмм по стационарному ряду и выбор наиболее подходящей модели ARMA с использованием рекомендаций изложенны в табл. 6.4.

Если график функции представляет собой нестационарный процесс, описываемый линейным трендом, такой процесс будет стационарным в первых разностях. При этом мы избавляемся от наклона предполагаемого тренда, что приводит нас к постоянному математическому ожиданию и дисперсии.

Если график демонстрирует нестационарный процесс, описываемый параболой (вторая степень) [57; 63], то он будет стационарен, когда используем разности второго порядка.

224

Вслучае, когда график показывает нестационарный процесс со сменой угла наклона в тренде, также взятие вторых разностей приводит процесс к стационарному виду.

Вслучае, когда процесс развивается во времени с изменением тенденций, в которых происходят изменения всех статистических параметров, взятие разностей может наоборот уменьшить точность прогноза: ряд действительно может стать «стационарным» со статистической точки зрения, но пользы от этого будет немного, потому что уже на периоде прогнозирования наметившаяся тенденция может смениться. Поэтому приведение ряда к стационарному виду нельзя считать «панацеей» от всех видов нестационарностей. В этом случае может помочь деление СФ на однородные (стационарные) участки.

2. После получения стационарного ряда подбирается соответствующая авторегрессионная или ARIMA(p, q) модель для его описания. При этом следует стремиться к выбору наиболее простой модели с наименьшими значениями параметров p и q.

3. На третьем этапе решается задача оценивания коэффициентов подобранной ARMA-модели [32]. Проверяются остатки на нормальность и отсутствие автокорреляции [20; 33]. Если в остатках есть автокорреляция, порядок модели модифицируется

сучетом выявленных зависимостей по коррелограммам остатков [63]. После чего решается задача оценивания коэффициентов изменённой модели.

4. На последнем этапе выполняется построение прогноза по полученной модели ARIMA.

Итак, временной ряд Xt называется интегрированным порядка k если разности ряда порядка k являются стационарными, в то время как разности меньшего порядка (включая нулевой порядок, т.е. сам временной ряд) не являются стационарными. Порядок интегрированности временного ряда и есть порядок модели. Модель ARIMA(p, d, q) означает, что разности временного ряда порядка d подчиняются модели ARMA(p, q).

225

6.2.6. Теория моделирования и прогнозирования временных рядов

6.2.6.1. Этапы моделирования случайных процессов

Важную роль в горной промышленности играет моделирование случайных процессов в целях прогнозирования их состояния в будущем. Моделирование выполняется на базе данных по одному объекту, собранных в последовательные моменты или периоды времени, т.е. на основе временных рядов. Например, анализ концентрации рассолов в горных выработках или анализ содержания полезного компонента, определяемого автоматически анализатором на конвейерной ленте у ствола и др.

Для анализа и прогнозирования временных рядов необходимо построить такую модель, которая будет выражать последовательность генерирования членов ряда и его параметры. На выходе такой модели получим фактические компоненты временного ряда. В данной работе понятие «модель» также используется в значении «предиктор» (прогнозная модель), т.е. на выходе – оценки будущих членов ряда. Таким образом, требуется спрогнозировать неизвестное значение xt + 1, учитывая то, что xt – последний из наблюдаемых показателей анализируемого нестационарного временного ряда. При этом нужно осуществить выбор подходящей модели. Цель анализа временных рядов обычно заключается в построении математической модели ряда, с помощью которой можно объяснить его поведение и осуществить прогноз на определенный период времени.

Обычно при практическом анализе временных рядов последовательно проходят следующие этапы:

1.Проверка данных, графическое представление и описание поведения временного ряда.

2.Определение типа основной тенденции развития ряда или её отсутствия. По графическому изображению временного ряда подбирается (пока не строится) наиболее подходящий тип тренда (линейный, нелинейный). Исследуются внутренние связи между элементами временных рядов, выполняется оценка нали-

226

чия/отсутствия автокорреляции, анализируется структурная функция. Если нестационарность временного ряда очевидна, то первым делом надо выделить и удалить нестационарную составляющую ряда. Процесс удаления тренда и других компонент ряда, приводящих к нарушению стационарности, может проходить в несколько этапов. На каждом из них рассматривается ряд остатков, полученных в результате вычитания из исходного ряда подобранной модели тренда или результат разностных и других преобразований ряда. Кроме графиков, признаками нестационарности временного ряда могут служить не стремящаяся к нулю автокорреляционная функция (за исключением очень больших значений лагов).

Выделение и удаление закономерных составляющих временного ряда может выполняться в несколько приёмов совместно с предыдущим пунктом [15; 35; 80]. Вычисление параметров уравнения тренда, который оптимально выражает фактическую тенденцию изменения ряда по его длине. На этом этапе применяются методы математической статистики, изложенные в первой части. На основе анализа АКФ и СФ исследуются периодические колебания (сезонные и циклические отклонения фактических значений уровней ряда от расчетных уровней тренда).

После того как исходный процесс максимально приближен к стационарному, можно приступить к подбору различных моделей полученного процесса. После описания тренда моделируются сезонные, а позднее и циклические колебания. При этом на практике чаще всего используются параметрические модели авторегрессии – скользящего среднего (ARIMA-модели).

Модель может считаться подобранной, если остаточная компонента ряда является процессом типа «белого шума», когда остатки распределены по нормальному закону с выборочным средним, равным нулю.

Выделяются и удаляются (фильтрируются) выбросы. Исследуется случайная составляющая временного ряда, оставшаяся после удаления перечисленных выше компонентов. Подбирается математическая модель для описания случайной состав-

227

ляющей (типа белого шума) и проверяется ее адекватность. После подбора модели обычно выполняются:

•оценка дисперсии остатков, которая в дальнейшем может быть использована для построения доверительных интервалов прогноза;

•анализ остатков с целью проверки адекватности модели. Последним этапом анализа временного ряда может быть

прогнозирование его будущих (экстраполяция) или восстановление пропущенных (интерполяция) значений и указания точности этого прогноза на базе подобранной модели. Не всегда удается хорошо подобрать математическую модель для временного ряда. Неоднозначность подбора модели может наблюдаться как на этапе выделения детерминированной компоненты ряда, так и при выборе структуры ряда остатков. Поэтому исследователи довольно часто прибегают к методу нескольких прогнозов, сделанных с помощью разных моделей.

При наличии нескольких временных рядов исследуется взаимодействие (зависимости) между ними.

На практике эти этапы и их очерёдность выполняются далеко не всегда и далеко не в полной мере. Часто этому препятствует недостаточное качество или объем наблюдений, может с течением времени изменяться и структура временного ряда.

Для решения практических задач существует большое количество различных методов. Наиболее распространенными являются следующие:

1.Корреляционный анализ, позволяющий выявить существенные периодические зависимости и их лаги (задержки) внутри одного процесса (автокорреляция) или между несколькими процессами (кросскорреляция).

2.Спектральный анализ и анализ АКФ, позволяющий находить периодические и квазипериодические составляющие временного ряда.

3.Сглаживание и фильтрация, предназначенные для преобразования временных рядов с целью удаления из них высокочастотных или сезонных колебаний.

228

4.Модели авторегрессии и скользящего среднего, которые оказываются особенно полезными для описания и прогнозирования процессов, проявляющих однородные колебания вокруг среднего значения.

5.Прогнозирование, позволяющее на основе подобранной модели поведения временного ряда предсказывать его значения

вбудущем.

6.2.6.2. Простые методы прогнозирования временных рядов

Метод прогнозирования временных рядов по средней ве-

личине. В качестве самой простой прогнозной модели можно использовать среднюю величину либо по всему ряду, либо по его части. В данном случае неявно предполагается, что мы либо имеем дело со стационарным процессом, либо считаем, что на прогнозируемом промежутке никаких серьезных отклонений от средней по ряду не произойдет [63; 80].

Наивный прогноз (Naïve). Более простой метод прогнозирования в зарубежной литературе называется «Naïve» – «наивный» метод. Данное название достаточно условно, так как, в принципе, практически любой простой метод прогнозирования можно назвать «наивным» из-за того, что всегда предполагается сохранение тех или иных тенденций в будущем. Используя данный метод, исследователь предполагает, что наилучшим прогнозом на h шагов вперед является значение, равное фактическому, полученному на последнем наблюдении. Наивный прогноз может быть и средним по сезону.

Метод дрейфа. В случае если в ряде данных наблюдаются некоторые тенденции к росту либо снижению, исследователь может воспользоваться методом дрейфа (в иностранной литературе он носит название «Drift»), суть которого сводится к проведению прямой линии через две выбранные исследователем точки [63]. Чтобы сделать это алгоритмически, рассчитывается линейное уравнение. Предполагается, что прогнозные значения будут лежать на продолжении прямой.

Преимущество всех рассмотренных методов заключается в том, что в них используется минимум априорных предполо-

229

жений о процессах, протекающих в объекте исследования. Чем меньше предположений относительно поведения объекта исследования вводится, тем меньше возможностей для получения состояний, противоречащих введенным предположениям. Второе неоспоримое преимущество упомянутых методов заключается в том, что они могут быть построены с минимальными затратами времени и труда. Первые три метода, рассмотренные нами в этом параграфе (метод средних величин, Naïve и сезонный Naïve), позволяют получать неплохие по точности краткосрочные прогнозы, однако в силу их простоты на практике эти методы используются нечасто, так как исследователю бывает чисто психологически сложно поверить, что такой простой метод может дать приличные прогнозные результаты. Последние два метода (метод дрейфа и метод средних) позволяют быстро построить прогноз по наиболее часто встречающимся на практике линейным тенденциям. К недостаткам методов можно отнести в первую очередь то, что в случае наличия тенденций в ряде данных первые три метода на среднесрочной перспективе будут давать неточные прогнозы. Главный недостаток метода дрейфа заключается в том, что он подразумевает построение лишь линейных трендов, построенных вручную графически [63].

Прогноз по регрессионной модели. Одна из самых простых моделей прогнозирования, использующихся на практике, – это модель тренда – регрессионная модель, в которой зависимой переменная служит наблюдаемый и исследуемый показатель, а независимой – время либо номер наблюдения данного показателя. Иначе говоря, тренд – это математическое описание временной тенденции в форме уравнения регрессии. Прогнозирование с использованием трендов сводится к тому, чтобы вместо значения номера наблюдения (либо времени) подставить требуемые номера в будущем. Используются и тренд-сезонные модели [63].

6.2.7. Методы классической декомпозиции

Census I, Census II и X-12

До настоящего раздела мы рассматривали использование отдельных методов. Если график временных рядов будет имеет

230