книги / Управление бизнес-процессами (практикум)

..pdfВ составе чистых денежных средств, использованных в инвестиционной деятельности, значительный удельный вес занимают: капитальные затраты (80,25 %), изменение за период снизилось на 10,16 %, приобретение дочерних компаний и долей в зависимых компаниях, удельный вес составил 14,94 % (2013 г.). Удельный вес приобретенных лицензий в общей сумме чистых денежных средств, использованных в инвестиционной деятельности, равен 4,55 %, изменение за период 2014–2017 гг. равно 4,35 %, приобретенные финансовые вложения занимают 3 % в общей сумме инвестиционных средств.

Показатель чистых денежных средств, полученных от финансовой деятельности, за анализируемый период именно в 2017 г. с отрицательного перешел на положительный результат и составил 1029 млн долл. США (116,74 %). Поступления от выпуска долгосрочных долговых обязательств увеличились на 2534 млн долл. США, дивиденды, выплаченные по акциям компании, – на 912 млн долл.

США (61,99 %).

Чистая прибыль, относящаяся к ПАО «ЛУКОЙЛ», уменьшилась на 1174 млн долл. США, темп снижения составил за исследуемый период 13 %. Чистые денежные средства, полученные от основной деятельности, увеличились на 2908 млн долл. США, темп прироста равен 21,48 %.

Д. Необходимо делать ссылки на используемую литературу (сноски автоматические, помещаются внизу страницы либо в квадратных скобках [11, с. 19–21], номера в которых соответствуют номеру в списке литературы). Студент-практикант должен выбрать один из предложенных вариантов оформления ссылок на используемыеисточникииприменятьповсемуотчетуединуюформусносок.

Е. Заключение должно содержать выводы по работе, итоги исследования, отображение решенных задач, поставленных во введении отчета по учебной практике.

Ж. Вслед за заключением идет список литературы, который должен быть составлен в соответствии с установленными требованиями. Если в работе имеются приложения, они оформляются на отдельных листах и должны бытьсоответственнопронумерованы.

71

3. Требования к оформлению

Объем отчетов не менее – 10 страниц формата А4, напечатанного с одной стороны листа (1,5 межстрочный интервал,

шрифт Times New Roman, кегель 14).

Параметры абзаца: выравнивание текста – по ширине страницы; отступ первой строки (красная строка) – 1,25 мм; межстрочныйинтервал– полуторный, отступымеждуабзацами– отсутствуют.

Поля: верхнее – 2 см; нижнее – 2 см; левое – 3 см; правое –

1 см.

Нумерация страниц начинается с титульного листа.

На титульном листе номер страницы не указывается. Нумерация указывается с третьей страницы в правом нижнем углу.

На титульном листе указывается название вуза; тема отчета; курс обучения, группа, Ф.И.О автора; Ф.И.О., ученое звание, степень преподавателя; город и год. Пример титульного листа представлен в прил. 1, 2.

Список литературы оформляется в алфавитном порядке в соответствии с ГОСТ. Пример оформления библиографического списка представлен ниже по тексту.

Пример оформления ссылок и библиографического списка

Список использованных источников

Нормативно-правовая литература:

1.Инструкция Банка России от 15.07.2005 № 124-И (ред. от 28.04.2012 г.) «Об установлении размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях осуществления надзора за их соблюдением кредитными организациями» (Зарегистрировано в Минюсте России 05.08.2005 г. № 6889). Глава 1. Порядок расчета размеров (лимитов) открытых валютных позиций.

2.Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие

72

для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 г. № 160н).

Монографическая литература:

3.Архипов, И.В. Модернизация торгового права и коммерческого процесса в России в XIX – начале ХХ в. / И.В. Архипов. – Саратов: Изд-во СГУ, 2007. – 106 с.

4.Балабанов, В.А. Рынок ценных бумаг / В.А. Балабанов, А.И. Басов. – М.: Финансы и статистика, 2006. – 393 с.

5.Бердникова, Т.Б. Рынок ценных бумаг и биржевое дело: учебное пособие / Т.Б. Бердникова. – М., 2000. – 269 с.

Периодическая литература:

6.Laudon, K.C. E-Commerce: Business, Technology, Society / K.C. Laudon, C.G. Traver. – Addison Wesley, 2003. – Р. 61.

7.Ponomareva, S.V. The history of the development of financial markets and instruments in domestic and foreign scientific and accounting practices / S.V. Ponomarev, А.S. Melnikova // Science, Technology and Higher Education: materials of the II international research and practice conference, Westwood – Canada, April 17. – 2013. – Vol. 1. – P. 200–213.

8.Андреев, В.Н. Формирование российской модели хозяйствования (исторический обзор) / В.Н. Андреев // Императорский курьер. – 2009. – № 3. – С. 43–47.

9.Пономарева, С.В. К вопросу о включении данных фьючерсных контрактах в отчетность, соответствующую международным стандартам // С.В. Пономарева, А.С. Мельникова / European social science journal. Международный исследовательский институт. – М., 2013. – № 4 (32). – С. 384–395.

10.Пономарева, С.В. Нормативно-правовое регулирование деятельности компаний в сфере финансовых инструментов на территории Российской Федерации / С.В. Пономарева, А.С. Мельникова // I Междунар. науч.-практ. конф. «Инновационное развитие экономики: тенденции и перспективы». –

Пермь, 2012. – С. 320–326.

73

Диссертации и авторефераты:

11. Аванесян, А.В. Формирование рынка финансовых деривативов в Российской Федерации: дис ... канд. эконом. наук: 08.00.10 / Аванесян Артем Вачаганович; [Место защиты:

С.-Петерб. гос. ун-т]. – СПб., 2010. – 159 с.

12. Астраханцева, М.И. Ипотечные ценные бумаги как финансовые инструменты фондового рынка: автореф. дис. ... канд. эконом. наук: 08.00.10 / Астраханцева Мария Ивановна; [Место защиты: С.-Петерб. ун-тэкономики ифинансов]. – СПб., 2007. – 24 с.

Справочники и словари:

13.Белякова, А.М. Большая актуальная политико-эконо- мическая энциклопедия / А.М. Белякова, О.В. Матвейчева. – М.:

Инфра-М, 2010. – 711 с.

14.Волков, А.А. Справочник по управлению рисками в коммерческом банке / А.А. Волков. – М.: Омега-Л, 2012. – 160 с.

Электронные ресурсы:

15.Антропов, М.С. Современные инновационные стратегии

ибизнес-модели компаний [Электронные ресурс] / М.С. Антропов,

В.Г. Белолипецкий, И.И. Коростылева. – URL: http://www.msu.ru projects/ amv/do (дата обращения: 14.12.2017).

16.Базовый курс по рынку ценных бумаг. Саморегулируемые организации (СРО) [Электронный ресурс]. – URL: http://www.bibliotekar.ru/cennye-bumagi/61.htm (дата обращения: 12.09.2018).

17.Официальный сайт электронного толкового словаря русского языка webotvet.ru. [Электронный ресурс]. – URL: http://webotvet.ru (дата обращения: 06.10.2018).

18.Годовой отчет Центрального Банка Российской Федерации за 2008–2012 гг., утвержденный Советом директоров Банка России. Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – URL: http: // www. Cbr.ru (дата обращения: 02.05.2019).

74

19.Международный стандарт финансовой отчетности (IAS) 1 «Предоставление финансовой отчетности» [Электронный ре-

сурс]. – URL: http://bankir.ru/website/static/files/39/38014-_ias_ 1___final.doc (дата обращения: 07.05.2019).

20.Международный стандарт финансовой отчетности (IAS) 19 «Вознаграждения работникам» [Электронный ресурс]. – URL: http://bankir.ru/website/static/files/47/46477-_ias_19__final.doc (дата обращения: 07.05.2019).

Пример оформления рисунков

Далее считается целесообразным представить на рисунке 3.2.2 схему координации базовой своп-сделки.

Рисунок 3.2.2 – Схема структуры базового своп-контракта [27]

Исходя из анализа рисунка 3.2.2, следует, что своп-контракт заключает в себе две сделки: одна – спот-сделка, другая аутрайт, заключенные одним банком-контрагентом, они в своих курсах имеют общий курс спот. Один используется в первой конверсионной сделке (дата валютирования), а второй используется для курса аутрайт (дата исполнения). Разница этих двух курсов спот должна быть равна спот-пунктам.

75

76

Пример оформления таблиц

Таблица 2 – Горизонтальный и вертикальный анализ консолидированного баланса ПАО «НК «Роснефть» за период 2016–2018 гг., млрд руб. (если не указано иное)65 (в примере консолидированный баланс указан фрагментарно!)

|

|

|

|

Абсолютное |

Темп прироста/ |

Удельный вес, % |

|

|||||

Основные |

2016 г. |

2017 г. |

2018 г. |

отклонение, млрд руб. |

снижения, % |

Измене- |

||||||

|

|

|

||||||||||

показатели |

|

|

|

|

|

|

|

ние, % |

||||

2018 г./ |

2018 г./ |

2018 г./ |

2018 г./ |

2016 г. |

2017 г. |

2018 г. |

||||||

|

|

|

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства и их |

296 |

275 |

216 |

-80 |

-59 |

-27,03 |

-21,45 |

7,67 |

3,65 |

2,47 |

-5,2 |

|

эквиваленты |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Денежные средства с огра- |

4 |

1 |

1 |

-3 |

-3 |

-75 |

-75 |

0,10 |

0,01 |

0,01 |

-0,09 |

|

ничением к использованию |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие финансовые активы |

86 |

232 |

723 |

637 |

491 |

740,69 |

211,64 |

2,23 |

3,08 |

8,28 |

6,05 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебиторская задолженность |

227 |

415 |

554 |

327 |

139 |

144,05 |

33,49 |

5,88 |

5,51 |

6,34 |

0,46 |

|

Товарно-материальные |

132 |

202 |

233 |

101 |

31 |

76,52 |

15,35 |

3,42 |

2,68 |

2,67 |

-0,75 |

|

запасы |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Авансы выданные и прочие |

175 |

330 |

404 |

229 |

74 |

130,86 |

22,42 |

4,55 |

4,38 |

4,62 |

0,07 |

|

оборотные активы |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Итого оборотные активы |

920 |

1 455 |

2 131 |

1211 |

676 |

131,63 |

46,46 |

23,85 |

19,32 |

24,39 |

0,54 |

|

65 Консолидированная финансовая отчетность ПАО «НК «Роснефть» за 2012–2014 гг. подготовленная в соответствии с Международными стандартами финансовой отчетности [Электронный ресурс]. – URL: https://www.rosneft.ru/Investors/statements_and_presentations/Statements/ (дата обращения: 23.03.2015).

76

Окончание таблицы 2

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Внеоборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

Основные средства |

2 461 |

5 275 |

5 666 |

3 205 |

391 |

130,23 |

7,41 |

63,79 |

70,04 |

64,86 |

1,07 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные активы |

19 |

35 |

49 |

30 |

14 |

157,89 |

40 |

0,49 |

0,46 |

0,56 |

0,07 |

|

Прочие финансовые активы |

24 |

37 |

281 |

257 |

257 |

1 070,83 |

694,59 |

0,62 |

0,49 |

3,22 |

2,6 |

|

Инвестиции в зависимые |

|

|

|

|

|

|

|

|

|

|

|

|

компании и совместную |

269 |

327 |

347 |

78 |

20 |

28,99 |

6,12 |

6,97 |

4,34 |

3,97 |

-3 |

|

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

Банковские кредиты |

13 |

12 |

14 |

1 |

2 |

7,69 |

16,67 |

0,34 |

0,16 |

0,16 |

-0,18 |

|

выданные |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Отложенные налоговые |

15 |

14 |

24 |

9 |

10 |

60 |

71,43 |

0,39 |

0,19 |

0,27 |

-0,12 |

|

активы |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Гудвилл |

134 |

210 |

215 |

81 |

5 |

60,45 |

2,38 |

3,47 |

2,79 |

2,46 |

-1,01 |

|

Прочие внеоборотные |

3 |

12 |

9 |

6 |

-3 |

200 |

-25 |

0,08 |

0,16 |

0,10 |

0,02 |

|

нефинансовые активы |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Итого внеоборотные |

2 938 |

5 922 |

6 605 |

3667 |

683 |

124,81 |

11,53 |

76,15 |

78,63 |

75,61 |

-0,54 |

|

активы |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Активы, предназначенные |

- |

154 |

- |

- |

- |

- |

- |

- |

2,05 |

- |

- |

|

дляпродажи |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Итого активы |

3 858 |

7 531 |

8 736 |

4 878 |

1 205 |

126,44 |

16,00 |

100 |

100 |

100 |

0 |

77

77

Исходя из таблицы 2, можно сделать вывод, что и оборотные, и внеоборотные активы за исследуемый период увеличились. Оборотные активы увеличились в 2018 г. по сравнению с 2017 г. на 676 млрд руб., а внеоборотные активы увеличились на 683 млрд руб. Темп прироста в 2018 г., по сравнению с 2017 г., снизился и составил по оборотным активам 46,46 %, а по внеоборотным – 11,53 %. Основную долю в структуре активов занимают внеоборотные активы, в 2018 г. их удельный вес составил 75,61 %. Удельный вес оборотных активов за 2016–2018 гг. увеличился на 0,54 %. Краткосрочные обязательства в 2018 г. увеличились на 644 млрд руб. Темп прироста составил 46,43 %. Долгосрочные обязательства в 2018 г. увеличились на 878 млрд руб. Темп прироста составил 29,80 %. Капитал в 2018 г. уменьшился на 288 млрд руб. по сравнению с 2017 г. Значительную долю в структуре обязательств и капитала составляют долгосрочные обязательства, в 2018 г. их удельный вес составил 43,77 %.

В структуре оборотных активов наибольшее изменение за исследуемый период приходится на денежные средства с ограничением к использованию (темп снижения равен 75 %) и на прочие финансовые активы (темп прироста составил 740,69 %). Наиболее стабильными статьями в структуре внеоборотных активов ПАО «НК «Роснефть» являются инвестиции в зависимые компании и совместную деятельность за период 2017–2018 гг. и банковские кредиты, выданные за период 2016–2018 гг., темпы прироста составили 28,99 и 7,69 % соответственно.

Пример оформления графиков

1. Круговая диаграмма

Представим активы инвестиционного портфеля, которым управляет НПФ «ЛУКОЙЛ-ГАРАНТ» в интересах клиентов, данные приведены на диаграммах ниже (см. рис. 3).

78

Рисунок 3 – Анализ активов инвестиционного портфеля НПФ «ЛУКОЙЛ-ГАРАНТ» за 2018–2019 гг.

Инвестиционный портфель в 2018 г. в основном состоял из депозитов в банках, которые составляют 54 %, в 2019 г. количество депозитов в банках резко уменьшилось до 9 %, структура активов в 2019 г. в основном состоит из Российских корпоративных облигаций (66 %) – ценныхбумагснизкойисреднейстепеньюриска, срокиих погашения варьируютсяотгода до 3 лет, что определяет их наименьшую рискованность и сохранность вложенного капитала в неопределенный периодэкономическогоэтапамировойиотечественнойэкономики.

2. Линейный график

Наиболее наглядно изменение в показателях отчета о движении денежных средств ПАО «ЛУКОЙЛ» за период 2008–2014 гг. отражено [8] на рисунках2–5.

На рисунке 2 вначале необходимо рассмотреть 2008 г., чистая прибыль составила 9144 млн долл. США, в 2009 г. прибыль уменьшилась и составила 7011 млн долл. США. Далее с 2010 по 2012 г. прибыль стала увеличиваться и достигла наибольшего значения за весьанализируемыйпериод2008–2014 гг. исоставила11004 млндолл. США, но после 2011 г. можно заметить, что происходит спад, и прибыль уменьшалась вплоть до 2014 г., когда достигла наименьшего значения за данный период, равного 4746 млн долл. США, именно в этот период отмечается спад производства на территории России, проявление кризисной волны2014 г.

79

Млндолл. США

12000

10000

8000

6000

4000

2000

0

|

|

11004 |

|

9144 |

9006 |

10357 |

|

7832 |

|||

|

|||

|

7011 |

4746 |

|

|

|

Год

Рисунок 2 – Чистая прибыль, относящаяся к ОАО «ЛУКОЙЛ» за период 2008–2014 гг., млн долл. США

3. Гистограмма

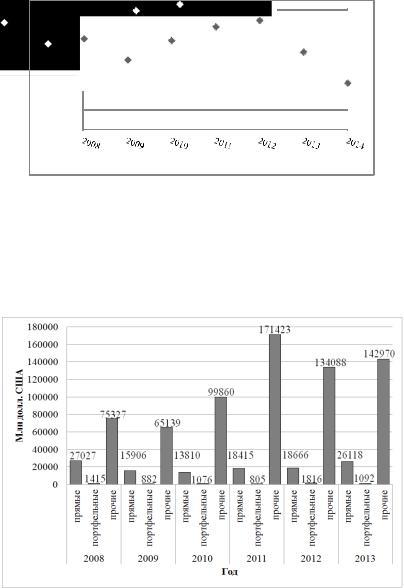

Для того чтобы дать более подробную информацию о данных, касающихся иностранных инвестиций, рассмотрим их структуру за период 2008–2013 гг. [1, с. 468] на рисунке 1.

Рисунок 1 – Структура иностранных инвестиций по типам за 2008–2013 гг. в экономику России, млн долл. США

80