53. Многократное налогообложение понятие, виды. Правовые средства устранения многократного налогообложения.

Источник: ЛК Хаменушко

Простые (примитивные) косвенные налоги обладают в силу своей природы одной негативной чертой – они кумулятивны.

Кумуляция косвенных налогов и способы ее смягчения

Во времена слаборазвитой экономики недостатками косвенных налогов можно было пренебречь, т.к. в то время была высокая норма прибыли. С течением развития государств и экономик помимо простых таможенных пошлин появляются иные виды косвенных налогов – напр., налоги с оборота, акцизы. Это – простые косвенные налоги.

У простых (не многоступенчатых) косвенных налогов проявляется кумулятивный эффект – начисление налога на налог при длительной цепочке перепродаж. Это зло, т.к. искажается структура экономики, в выигрыше – только крупные монополии (мелкий и средний бизнес в конце цепочки получал высокую цену и погибал, его скупали монополии).

Смягчение кумулятивного эффекта:

Взимание налога на одной стадии (но как различать стадии?)

Эффект узкой базы - обход негативного эффекта осуществляется либо через акцизы (фишка в том, что налог не с широкой базы, а на конкретные товары)

Взимание налогов по низкой ставке (1-2%, max. 5%)

Использование ндс,

a.k.a. «универсального акциза» (т.к. взимается при купле-продаже любых товаров) – взимаемого на каждой стадии производства и обращения товара пропорционально стоимости, созданной (добавленной) на этой стадии. То есть, налог взимается на каждой стадии. Но сумма налога должна взиматься лишь с той «добавки» к стоимости, которая произошла на конкретном этапе производства/обращения.

Многократное налогообложение обусловлено тем, что каждое государство по-своему решает вопрос о конструкции взаимосвязи таких элементов налогового обязательства, как субъект налогообложения и объект налогообложения.

Международное юридическое многократное (двойное и более) налогообложение можно определить как обложение сопоставимыми налогами в двух (и более) государствах одного и того же налогоплательщика в отношении одного и того же объекта за один и тот же период времени. Оно может возникать в следующих случаях:

если по национальному законодательству нескольких государств налогоплательщик признается резидентом и соответственно несет неограниченную налоговую ответственность перед каждым из них в отношении объектов налогообложения (одновременная полная налоговая обязанность);

если у резидента одного государства возникает объект налогообложения на территории другого государства, и оба государства взимают налог с этого объекта налогообложения;

если несколько государств подвергают одно и то же лицо, не являющееся резидентом ни одного из них, налогообложению по объекту, который возникает у налогоплательщика в этих государствах (одновременная ограниченная налоговая ответственность).

Помимо юридического многократного налогообложения существует и экономическое многократное налогообложение. Это понятие обозначает обложение одной и той же налоговой базы сопоставимыми налогами у разных лиц. Типичным примером экономического многократного налогообложения является взимание налога с распределенной части прибыли компаний. Первоначально налогом на прибыль облагается компания. Затем налог уплачивают акционеры, получившие дивиденды.

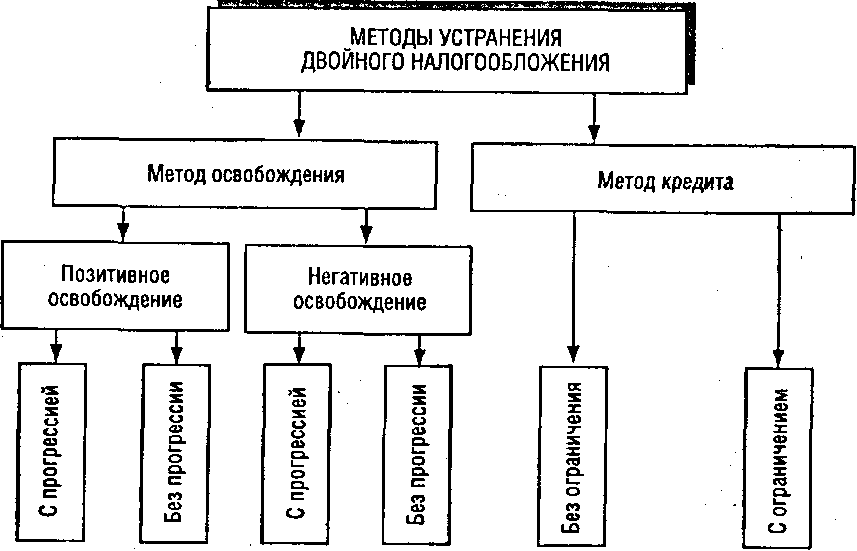

Национальное законодательство государства, как правило, провозглашает принцип однократности налогообложения. Национальное законодательство государств предусматривает меры по устранению юридического многократного налогообложения только для своих резидентов. Таким образом, национальное законодательство способно частично решить проблему многократного налогообложения только во второй и третьей ситуациях из перечисленных выше. Для этого используются методы освобождения (позитивный и негативный) и метод кредита.

Позитивный метод освобождения является основным и состоит в том, что из базы соответствующего резидентского (смешанного) налога резиденту предоставляется право вычесть ту часть объекта налогообложения, которая у него возникла за границей. Принцип освобождения может быть двух видов – без прогрессии и с прогрессией.

Разница этих принципов состоит в том, что при освобождении с прогрессией часть объекта налогообложения, которая возникла вне государства резидентства, не учитывается при исчислении налогооблагаемой базы, но учитывается при исчислении ставки налога. Освобождение с прогрессией применяется в отношении налогов с прогрессивным методом обложения.

Метод негативного освобождения заключаются в том, что при определении налоговых обязательств налогоплательщика перед государством его резидентства учитываются убытки, понесенные им в иностранных государствах. Метод негативного освобождения также имеет две разновидности – без прогрессии и с прогрессией.

При негативном освобождении без прогрессии убытки, которые налогоплательщик понес вне государства своего резидентства, могут быть вычтены из налогооблагаемой базы. При негативном освобождении с прогрессией убытки, понесенные налогоплательщиком вне государства своего резидентства, могут быть учтены при исчислении ставки налога. Очевидно, что методы и позитивного, и негативного освобождения без прогрессии более выгодны для налогоплательщиков, чем методы освобождения с прогрессией.

Законодательство некоторых государств (например, Нидерландов) предусматривает так называемый глобальный метод освобождения. Его суть состоит в том, что резидент может вычесть убытки, понесенные в одном государстве своего нерезидентства, из прибыли, полученной в другом государстве нерезидентства, для определения своей «иностранной» прибыли.

Суть метода кредита состоит в том, что в государстве резидентства налогоплательщика для определения налогооблагаемой базы учитываются все части объекта налогообложения, возникшие как в государстве резидентства, так вне его. Затем из налогового оклада, исчисленного со всего объекта налогообложения, вычитается сумма налога, уплаченная за границей. При этом размер засчитываемой суммы не может превышать суммы налогового оклада с данной части объекта налогообложения, подлежащей уплате в государстве резидентства по соответствующему объекту налогообложения, возникшему за границей. Таким образом, разница между методами устранения многократного налогообложения состоит в том, что метод освобождения применяется к объекту налогообложения, а метод кредита–к налоговому окладу.

.