Глава 2. Современное состояние и тенденции изменения системы налогообложения предприятий аграрной сферы

2.1. Анализ современного состояния системы налогообложения сельского хозяйства России

Налоговая система РФ является одним из наиболее действенных инструментов регулирования экономических отношений. Многие видят в налогах лишь фискальный смысл, т.е. взимание государством с физических и юридических лиц обязательных платежей (налогов) для финансирования государственных расходов на здравоохранение, образование, оборону, государственный аппарат и т.п. При этом упускается из виду, что налоги служат также мощным экономическим регулятором, способным влиять на все стороны хозяйственной и социальной жизни общества. Регулирующее воздействие налогов должно быть направлено прежде всего на расширение налоговой базы, как федерального бюджета, так и региональных и местных бюджетов.

Налоговые поступления составляют преобладающую часть доходов бюджетов всех уровней. Налоговая нагрузка на российскую экономику, по данным Госкомстата, составляет в среднем около 23-24% ВВП (рис. 4), а вместе с внебюджетными фондами социального характера – более 29%.

Рисунок 4. – Налоговая нагрузка в России, %

Анализ социально-экономического развития России c 1991-2008 гг. по некоторым важнейшим макроэкономическим показателям показывает, что после периода глубокого экономического кризиса, достигшего своего максимума в 1998 г. (по сравнению с дореформенным 1991 г.), начался период постепенного восстановления экономики страны, продолжившийся и в 2006-2008 гг.

Так, в 2007 г. удалось превысить уровень 1991 г. не только по показателю оборота розничной торговли (на 90,9%), но и впервые за годы реформ по ВВП (на 1,7%). Однако, несмотря на отмечаемые в последние годы относительно высокие темпы роста экономики, производство промышленной и сельскохозяйственной продукции в реальном выражении составило в 2007 г. по отношению к 1991 г. соответственно 85,3 и 79,2%. Наибольший спад в 2007 г. относительно 1991 г. сохранился по показателям объемов платных услуг населению (45,5% от уровня 1991 г.) и инвестиций в основной капитал (54,7%). Реальные располагаемые денежные доходы населения в 2006 г. значительно приблизились к значению 1991г., составив 96,4% от его уровня 39.

Кроме того, следует отметить, что объем ВВП в реальном выражении увеличивался в 2007 г. более высокими темпами (108,1%), чем в 2005-2006 гг. (106,4 – 106,7%) и снизился в 2008 г. (105,6%). Хотя в номинальном выражении объем ВВП достиг в 2007 г. 32 989 млрд руб., а в 2008 г. – 41 668 млрд руб. при индексе-дефляторе 115,4% (в 2005 г. – 119,1%) (приложение 2).

На наш взгляд, сохранению относительно высоких темпов экономического роста содействовали:

благоприятная внешнеторговая конъюнктура на мировых рынках для основных товаров российского экспорта (прежде всего высокие цены на нефть, а также на газ и некоторые виды цветных металлов);

позитивные результаты финансовой деятельности организаций по основным видам экономической деятельности;

существенный рост внутреннего потребительского спроса, базирующийся как на поддержании высоких темпов увеличения реальных располагаемых денежных доходов населения, так и на активном развитии потребительского кредитования населения;

повышение инвестиционной привлекательности экономики в целом.

Между тем на основе проведенных исследований мы выявили, что на протяжении последних лет (2000-2008 гг.) в аграрном секторе экономики сохранялись относительно низкие темпы роста производства продукции сельского хозяйства, в среднем около 103% (приложение 2, рис. 5.). При этом рост в данном секторе обусловлен в основном увеличением производства продукции растениеводства (на 107,5% – в 2006 г., на 103,7 – в 2007 г. и на 101,3 – в 2008 г.). Животноводство в 2004 г. сократилось и незначительно выросло в 2007-2008 гг.

Рисунок 5 – Годовые темпы роста валовой

сельскохозяйственной продукции в России, %

Источник: Госкомстат

Определенные положительные перемены в аграрной экономике (рост инвестиций в основной капитал, субсидирование процентной ставки по кредитам, реструктуризация кредиторской задолженности производителей, расширение использования лизинга сельскохозяйственной техники и др.), по нашему мнению, не привели к изменению трех главных негативных тенденций, а именно:

продолжает ухудшаться материально-техническая база сельского хозяйства, несмотря на улучшение финансового положения сельскохозяйственных организаций;

непомерно высокими остаются долги сельскохозяйственных товаропроизводителей;

продолжается неэквивалентный обмен произведенной сельскохозяйственной продукции на промышленные ресурсы, используемые в сельском хозяйстве.

Наличие перечисленных выше негативных тенденций указывает на большое количество сложных проблем, стоящих перед руководителями сельскохозяйственных организаций, решение, которых на наш взгляд, требует увеличения уровня государственной поддержки в сельском хозяйстве.

Анализ показывает, что в 2008 г. более половины продукции сельского хозяйства (52,6%) произвели хозяйства населения, 41,4% – сельскохозяйственные организации, 6% — крестьянские (фермерские) хозяйства. Следует отметить, что при относительно стабильной численности фермерских хозяйств, производимая ими продукция увеличивалась высокими темпами. Так, в 2008 г. по сравнению с 2000 г. производство продукции в крестьянских (фермерских) хозяйствах выросло в 2,6 раза, в то время как в сельскохозяйственных организациях – всего на 17%. При этом, среднегодовой темп роста продукции в фермерских хозяйствах за 2000-2008 гг. составил около 120%.

С 2003 г. сокращался удельный вес производства продукции сельского хозяйства у населения, особенно продукции животноводства. Так, ввиду высокого роста затрат. Поэтому населению становится более выгодным покупать мясо, молоко и яйца у фермеров, в крупных хозяйствах, на рынках или в магазинах, чем производить эти продукты самостоятельно.

По нашему мнению, рост инвестиций в развитие животноводства, относительно низкие цены на зерно и рост воспроизводственных показателей создадут возможности для улучшения положения в животноводстве.

Нам представляется, что более существенный рост сельскохозяйственного производства, может быть достигнут за счет:

постепенного технологического и технического переоснащения отрасли;

расширения лизинга и льготного кредитования;

развития рыночной и социальной инфраструктуры;

улучшения качества жизни людей, проживающих в сельской местности;

повышения спроса на сельскохозяйственную продукцию внутри страны.

По мере осуществления подобного рода преобразований темпы роста производства сельскохозяйственной продукции должны постепенно увеличиваться.

Особого внимания заслуживает сравнение ВВП России и ряда зарубежных стран. Трансформационный кризис 1990-х качественно изменил место российской экономики в мире, отбросив ее далеко назад (табл. 6). Вклад России в мировой ВВП сократился с 3,4% в 1991 г. до 1% в 2005 г., а по паритету покупательной способности – с 5,3 до 2,6%. По уровню ВВП на душу населения, пересчитанного по паритету покупательной способности (ППС), Россия занимает в настоящее время 44-е место: на одного россиянина приходится 16,3 тыс. долл. Наша страна отстает от США (41,3 тыс. долл.) наша страна отстает более чем в 2 раза. Таким образом, разрыв в уровнях жизни между Россией и США превысил тот, который существовал в начале ХХ в. Однако следует отметить, что после десятилетнего кризиса темпы роста российской экономики (6%) существенно опережают темпы роста развитых стран (демонстрирующих в среднем не более 2-3%), но уступают как отдельным развивающимся странам (Китай – 9,8%), так и некоторым странам с переходной экономикой (Казахстан – 8,6%).

Для более глубокого изучения экономической ситуации в стране необходимо исследование на уровне субъектов РФ. Уровень экономического развития региона определяется по показателю валового регионального продукта (ВРП).

Таблица 6 – Темпы роста ВВП в различных странах, %

Годы |

Великобритания |

Германия |

Италия |

Канада |

Россия |

США |

Франция |

Япония |

Китай |

1996 |

102,6 |

100,8 |

101,1 |

103,3 |

96,4 |

103,6 |

101,1 |

103,5 |

176 |

1997 |

106,2 |

102,2 |

103,1 |

108,9 |

97,7 |

108,2 |

103 |

105,3 |

183 |

1998 |

109,3 |

104,1 |

105 |

112,7 |

94,7 |

112,8 |

106,6 |

104,2 |

226 |

1999 |

111,9 |

106,3 |

106,7 |

120 |

94,7 |

117,4 |

109,9 |

104,9 |

242 |

2000 |

115,3 |

109,3 |

110,1 |

125,7 |

106,4 |

121,8 |

114 |

107,3 |

262 |

2001 |

117,8 |

110 |

112,1 |

129,2 |

110,0 |

122,1 |

116,4 |

106,7 |

282 |

2002 |

119,9 |

110,2 |

112,5 |

133,5 |

105,1 |

125,1 |

117,8 |

108 |

305 |

2003 |

128 |

115 |

112 |

124 |

106,7 |

139 |

118 |

114 |

333 |

2004 |

137 |

123 |

114 |

135 |

107,2 |

149 |

131 |

122 |

371 |

2005 |

140 |

124 |

114 |

150 |

106,4 |

153 |

133 |

126 |

378 |

2006 |

136 |

118 |

116 |

143 |

106,7 |

143 |

126 |

115 |

345 |

2007 |

135 |

122 |

118 |

149 |

108,1 |

140 |

125 |

123 |

358 |

2008 |

132 |

125 |

117 |

152 |

105,6 |

142 |

127 |

120 |

325 |

Источник: Госкомстат России

Изучение ВРП дает возможность провести сравнительную оценку сложившихся в настоящее время уровней экономического развития регионов России. Исходным моментом анализа является изучение показателей темпов прироста ВРП по субъектам РФ (рис. 6).

Так, темпы прироста ВРП Липецкой области гораздо выше Воронежской, Курской и Белгородской областей. Различия в экономической динамике субъектов Федерации определяют тенденции изменения региональной структуры российской экономики.

Рисунок 6 – Темпы прироста ВРП по субъектам РФ

Мы считаем, что на низкое экономическое развитие данных областей влияют следующие причины:

кризисное финансовое состояние значительной части крупных производств;

дотационный характер экономики области;

отсутствие дешевых источников финансирования предприятий в связи с высокой инфляцией и высокой ставкой рефинансирования;

осуществление основной части инвестиций области за счет внутренних источников (амортизация, прибыль).

Исследования показали, что темпы роста большинства основных макроэкономических показателей способствуют увеличению налоговых поступлений в бюджетную систему РФ, что, в свою очередь, положительно отражается на исполнении консолидированного и федерального бюджетов РФ.

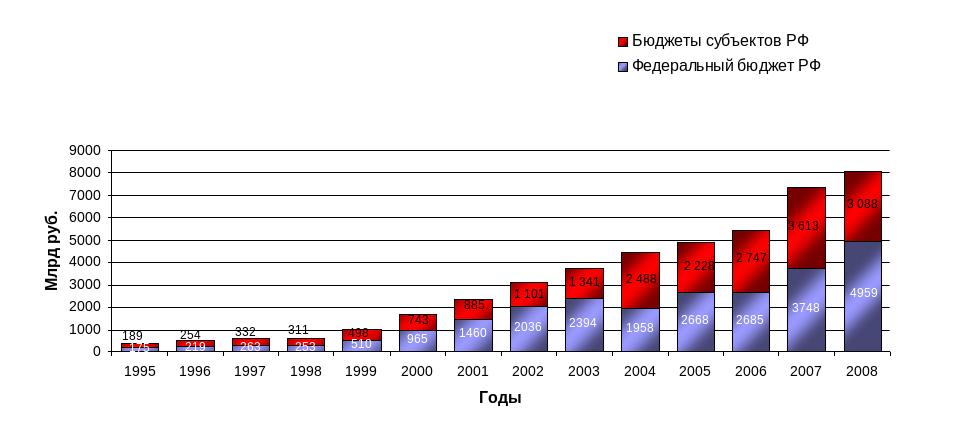

Так, в консолидированный бюджет РФ, по оперативным данным Федеральной налоговой службы (ФНС), в 2004 г. поступило 4446,3 млрд руб., а уже в 2008 г. – 8047,4 млрд руб. налогов, сборов и иных обязательных платежей, администрируемых налоговыми органами, из них в федеральный бюджет– 1958 и 4959 млрд рублей соответственно (рис. 7.).

Рисунок

7 – Динамика налоговых доходов в

федеральном

Рисунок

7 – Динамика налоговых доходов в

федеральном

бюджете и бюджетах субъектов РФ, млрд руб.

При этом чистые налоговые доходы составили в 2004 г. 4432,2 млрд руб. (99,5%), а в 2008 г. – 4942,3 млрд руб. (99,9%). Доля налоговых доходов, направленных в федеральный бюджет, в 2004 г. составила 44,7%, что ниже соответствующего показателя 2003 г., а в 2006 г. – 49,4% , что на 2,5 процентных пункта ниже соответствующего показателя 2005 г. Следует отметить, что в 2004 г. снижение доли федерального бюджета в определенной степени было связано с перераспределением федеральной части налоговых доходов в пользу бюджетов субъектов РФ, а в 2008 г. отмеченное снижение во многом было обусловлено с зачислением в федеральный бюджет в 2007 г. налоговой задолженности ряда крупнейших налогоплательщиков.

В номинальном выражении объем налоговых доходов, поступивших в консолидированный бюджет, в 2008 г. превысил уровень 2007 г. на 9,4%, в федеральный бюджет – на 32,1% (в 2003 г. по сравнению с 2004 г. прирост составлял соответственно 16,6 и 17,3%, а в 2005 г. по сравнению с 2004 г. – 40,3 и 58,4%).

В реальном выражении, по оценке Центра экономической конъюнктуры, объем налоговых доходов консолидированного бюджета в 2004 г. по сравнению с 2003 г. увеличился примерно на 3%, а в 2007 г. по сравнению с 2008г. уменьшился на 3 % 40.

Рисунок 8 – Удельный вес налогов в структуре ВВП

Анализ показывает, что налоговые доходы менялись волнообразно (рис. 8). Существенно сократилась номинальная нагрузка, если учесть масштабы накопления налоговой задолженности в докризисный период (так, в 1997 г. прирост задолженности составил 2,3% ВВП, в 1998 г. – 4,8% ВВП).

По нашему мнению, снижение налоговых поступлений в 1998-1999 гг. обусловливалось двумя причинами. Первоначально налоговые платежи снизились из-за резкого сокращения налоговых баз при падении мировых цен на нефть и другие экспортные товары. Затем, после случившейся в 1998 г. глубокой девальвации сказалась неспособность докризисной налоговой системы адаптироваться к структурным сдвигам в экономике (почти двукратному сокращению импорта и смещению структуры добавленной стоимости в пользу экспортоориентированных секторов).

Рост налоговых доходов в исследуемый период был обусловлен следующими факторами:

макроэкономической стабилизацией в стране;

приспособлением налоговой системы к изменившимся условиям (прежде всего восстановлением отмененных с 1996 г. экспортных пошлин, принесших в 2000 г. в бюджет 2,3% ВВП);

более полным исполнением налоговых обязательств (включая даже погашение ранее накопленной задолженности);

существенным ростом мировых цен на нефть и другие сырьевые ресурсы.

Следует отметить, что удельный вес налогов в структуре ВВП в 2004 г. составил 26,8%, что ниже соответствующего показателя 2003 г. на 1,5%, а в 2006 г. он составлял 20,4%, что ниже 2005 г. на 2,3%. Основной причиной данной тенденции является снижение ставки ЕСН в 2005 г. с 35,6 до 26%.

Рисунок 9 – Доля суммарных поступлений ЕСН в ВПП

и налоговых доходах, %

Так, на протяжении 2002-2004 гг. поступления от этого налога устойчиво снижались, продемонстрировав заметное падение в 2005 г. до уровня 1,24% ВВП против 2,7% ВВП в 2004 г. По итогам 2006-2007 гг. доля поступлений данного налога в ВВП еще немного снизилась и составила около 1,19% ВВП (рис. 9). Таким образом, сокращение доли отчислений в федеральный бюджет в 2005г. стало прямым следствием значительного снижения нормы отчислений от суммарных поступлений данного налога.

Оценивая общее изменение налоговых поступлений в период 1996-2008 гг. необходимо принимать во внимание не только исчезновение разрыва между начисленными и уплаченными налогами, но и тот факт, что в докризисный период значительная доля платежей в бюджет проводилась с помощью различных денежных суррогатов. По оценкам экспертов, доля неденежных расчетов бюджета составляла в 1997 г. 24% от доходов и 20% от расходов (т.е. порядка 9% ВВП), тогда как сейчас расчеты проводятся практически полностью в денежной форме.

Следует отметить, что изучение опыта западных стран показывает, что несмотря на разные точки зрения на роль налогов, практически везде признается необходимость их применения. Таким образом, как в России, так и в развитых зарубежных странах налоги являются основным средством пополнения государственных бюджетов и внебюджетных фондов и действенным регулирующим рычагом развития экономики.

Величина общего налогового бремени, исчисленная как сумма уплаченных в бюджет налогов, отнесенная к величине ВВП и выраженная в процентах, в 2008 г. в России заметно ниже уровня Дании, Швеции и Франции, примерно на одном уровне с Японией и США и выше, чем в бурноразвивающихся экономиках (Индия) (рис. 10). Данный факт может быть свидетельством того, что правительство РФ, разрабатывая меры налоговой политики, придерживается умеренных действий в регулировании экономики, опираясь во многом на опыт США и Японии, что может быть и не совсем разумным, учитывая необходимость увеличения темпов экономического роста экономики РФ (до уровня Индии), постулируемого инновационного и технологического рывка, потребности в приливе частных инвестиций, не возможных без применения методов налогового регулирования.

Рисунок 10 – Удельный вес налоговых поступлений

в различных странах по отношению к ВВП в 2008 г., %

Целесообразно отметить, что для налогового регулирования экономики в России используются те же инструменты, что и в развитых странах:

специальные режимы фискального обложения;

пониженные ставки;

льготы в виде полного или частичного освобождения от налога определенных категорий плательщиков, отдельных видов деятельности и доходов по ним;

перенесение сроков уплаты налогов и сборов на более поздний срок.

Структура налоговых платежей РФ, представленная в приложении 3, показывает, что поступление всех налоговых доходов консолидированного бюджета обеспечивается такими налогами, как налог на прибыль организаций, налог на добавленную стоимость (НДС), платежи за пользование природными ресурсами, налог на доходы физических лиц (НДФЛ), акцизы по подакцизным товарам.

Так, поступление 91,5% всех налоговых доходов в 2008 г. было обеспечено следующими налогами: налог на прибыль организаций – 31,2%, платежи за пользование природными ресурсами – 21,7%, налог на доходы физических лиц – 20,7,%, налог на добавленную стоимость (НДС) – 12,3% и акцизы по подакцизным товарам (продукции), производимым на территории РФ – 3,9% (рис. 11).

Рисунок 11 – Удельный вес и структура налоговых

платежей в целом по экономике в 2008 г., млрд руб. (%)

Следует отметить, что налоги, сборы и регулярные платежи за пользование природными ресурсами возросли с 4% к ВВП за 2007 г. до 4,2% к ВВП за 2008 г., доходы от внешнеэкономической деятельности – с 7,8 до 8,7% к ВВП, поступления по налогу на прибыль организаций – с 1,7 до 1,9% к ВВП 41.

На наш взгляд, наблюдаемый рост в основном был обусловлен повышением мировых цен на углеводородное сырье и увеличением объемов их добычи.

Улучшение результатов финансово-хозяйственной деятельности российских организаций во многом способствовало росту поступлений налога на прибыль организаций – в 2006 г. по сравнению с 2007 г. поступления налога на прибыль в консолидированный бюджет РФ увеличились на 30%, а в 2008 г. данное увеличение составило 15% консолидированного бюджета (в 2005 г. по сравнению с 2004 г. – соответственно на 53,6 и 83,5%).

Прирост поступлений НДФЛ составил в 2007 г. 36% (в 2005 г. – 23,1%), а к 2008 г. – 31% и в определенной степени, связан с повышением среднемесячной начисленной заработной платы, номинальный размер которой по сравнению с 2005 г. увеличился на 24,5% (в 2006 г. – на 26,9%).

В 2008 г. поступление акцизов по подакцизным товарам, производимым на территории РФ, увеличилось: в консолидированный бюджет – на 8,5%, в федеральный – на 4,1%. По нашему мнению, во многом такой рост был обусловлен увеличением специфических ставок акцизных сборов на большинство подакцизных товаров (в 2007 г. в среднем на 7 %).

В то же время платежи по НДС по сравнению с 2008 г. сократились на 30%. Мы считаем, что основные причины снижения поступления НДС обусловлены переходом с 1 января 2006 года на новый порядок исчисления и уплаты данного налога (в частности, осуществлен переход на обязательное определение даты возникновения обязанности по уплате НДС всеми налогоплательщиками по методу начисления и изменен порядок применения налоговых вычетов при капитальных вложениях), а также увеличением объемов возмещения по этому налогу: суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0%, в 2007 г. (по данным ФНС России) составили 708,3 млрд руб., что в 1,3 раза больше, чем в 2006 году.

Поступления по ЕСН в федеральный бюджет в 2008 г. остались на уровне 2007 г. (1,2% к ВВП).

По структуре налоговых поступлений зарубежные страны следует разделить на несколько групп. В первой группе, куда входят США, Дания, Люксембург, Финляндия, Швеция, доля налогов на доходы граждан и корпораций является преобладающей. Ко второй группе, где наибольшую часть налоговых поступлений составляют социальные платежи, можно отнести Австрию, Германию, Нидерланды и Францию. В третьей группе стран преобладающая часть налоговых поступлений обеспечивается за счет косвенных налогов на товары и услуги, что наблюдается в Греции, Исландии и Португалии. В самую многочисленную четвертую группу входят остальные страны, в которых ни один из видов налоговых поступлений не преобладает: Бельгия, Ирландия, Италия, Испания, Норвегия, Великобритания, Финляндия и Швейцария 42.

Однако отметим существенную разницу: в России большая часть налогов на доход и социальных платежей вносится юридическими лицами, в то время как в США и Западной Европе, наоборот, физическими лицами. Налоги на имущество обеспечивают в среднем около 4,3% налоговых поступлений консолидированного бюджета в Западной Европе, хотя в отдельных странах (Люксембурге, Исландии, Швейцарии, Великобритании) эти поступления более значительны (от 7,2 до 10,5%). В США доля имущественных налогов самая высокая – 11,2%. В России доля налогов на имущество и землю составляет 5,7 %, что выше среднеевропейского уровня.

Особый интерес вызывает удельный вес налоговых поступлений на региональном уровне. Так, бюджетная обеспеченность ЦЧР ниже 50% от среднероссийской, а индекс налогового потенциала один из самых низких (табл. 7).

Таблица 7 – Бюджетная обеспеченность ЦЧР

Субъект федерации |

Индекс налогового потенциала |

Индекс бюджетных расходов |

Уровень реальной бюджетной обеспеченности (до распределения ФФПР) |

РФ |

1,0000 |

1,00 |

1,00 |

Белгородская область |

0,6567 |

0,7898 |

0,8315 |

Воронежская область |

0,4710 |

0,8335 |

0,5651 |

Липецкая область |

1,1940 |

0,8152 |

1,4647 |

Доходы региональных бюджетов областей ЦЧР складываются из налоговых доходов и сборов, доходов от деятельности государственных предприятий, от сдачи в наем государственного имущества, безвозмездных перечислений федерального бюджета (субсидий, субвенций и дотаций). Налоговые доходы составляют 50-70% доходов бюджетов регионов, вторыми по значимости являются безвозмездные поступления в бюджет регионов (до 30% доходов), остальные неналоговые доходы составляют незначительную часть доходов бюджетов.

Нам представляется, что индикатором прибыльности предприятий, работающих в отраслях ЦЧР, является величина налоговых доходов бюджетов регионов. Поэтому анализ величины доходов региональных бюджетов позволяет сделать вывод о прибыльности предприятий, работающих в регионах. Высокий объем доходов позволяет увеличить расходы бюджетов и делает регионы более стабильными и менее рисковыми с точки зрения инвестиционных вложений (рис. 12).

Рисунок 12 – Структура налоговых платежей

в бюджеты различных уровней областей ЦЧР в 2008 г.

Так, например в структуре доходов на налоговые поступления в 2005 г. приходилось 66,5%, а уже в 2006 г. – 95%. В 2007 г. объем налоговых доходов, мобилизируемых в Воронежской области, составил 24,7 млрд руб., а к 2008 г. вырос до 32,5 млрд руб. Основные статьи доходов областей ЦЧР представлены в таблице 8.

Таблица 8 – Величина налоговых доходов

в консолидированном бюджете областей ЦЧР, млрд руб.

Виды налогов |

Воронежская область |

Липецкая область |

Белгородская Область |

||||||

2006 год |

2007 год |

2008 год. |

2006 год |

2007 год |

2008 год |

2006 год |

2007 год |

2008 год |

|

Всего налогов: |

24,7 |

24,7 |

32,5 |

30,2 |

31,9 |

27,3 |

31,2 |

30,1 |

41,1 |

Налог на прибыль |

5,6 |

5,5 |

7,6 |

20,3 |

22,1 |

18,3 |

13,1 |

12,2 |

18,0 |

НДС |

3,7 |

4,4 |

7,4 |

-1,9 |

-2,5 |

-2,6 |

2,9 |

3,8 |

7,4 |

Акцизы |

0,9 |

1,4 |

0,7 |

1,7 |

1,5 |

0,8 |

1,2 |

1,5 |

0,7 |

Налоги на имущество |

5,2 |

3,4 |

4,1 |

1,6 |

1,9 |

2,6 |

3,7 |

3,9 |

4,3 |

Земельный налог |

0,8 |

0,75 |

1,1 |

0,3 |

0,4 |

0,6 |

1,4 |

1,4 |

1,9 |

Основу налоговых доходов в 2008 г. составляли НДС (в Воронежской области – 36,2%, в Белгородской области – 24% величины налоговых поступлений) и налог на прибыль предприятий (соответственно 37,1% и 58,4%). В Липецкой же области, напротив НДС находился на уровне возмещения, а налог на прибыль составлял 67% доходов бюджета, что свидетельствует об инвестиционной привлекательности данного региона.

На основе проведенных аналитических исследований мы приходим к выводу, что на протяжении нескольких лет поступление почти 68% всех налогов и сборов в бюджетную систему как России в целом, так и на уровне субъектов РФ было обеспечено такими отраслями как промышленность, торговля, общественное питание, материально-техническое снабжение и сбыт, транспорт и связь (табл. 9, рис. 13). На долю сельского хозяйства приходится в среднем не более 0,6%.

Обусловлено это с тем, что ввиду объективных причин более половины современных аграрных формирований находится в весьма тяжелых финансовых условиях: уровень заработной платы почти в три раза ниже чем в среднем по экономике страны, низкий уровень и большая изношенность материально-технической базы, приводят к весьма незначительным отчислениям по налогу на прибыль, доходов физических лиц, социальных налогов, налога на имущества.

Рисунок 13 – Объем поступлений налогов в ЦЧР по

основным видам экономической деятельности в 2008 г., млрд руб.

Льготный режим налогообложения в сельском хозяйстве, а также тот факт, что в валовой продукции сектора достаточно высока доля продукции личных подсобных хозяйств населения, которые не облагаются налогами, приводит к тому, что вклад этого сектора в общий объем собираемых налогов меньше, чем вклад в ВВП. Так, с 2000-2008 гг. доля аграрного сектора в ВВП колебалась около 6%, тогда как доля налогов, поступающих в бюджет от данной отрасли, сократилась с 2,4 до 0,6% 43.

Следует отметить, что налоговая нагрузка в сельском хозяйстве в последние годы довольно стабильна и составляет в среднем 3% в расчете на валовую продукцию всего сектора, или около 6% в расчете на выручку от реализации продукции (рис. 14).

Рисунок 14 – Налоговая нагрузка в сельском хозяйстве РФ, рассчитанная по валовой продукции и выручке, %

Показатели налоговой нагрузки в сельском хозяйстве России, приведенные на рисунке 14, много ниже мировых параметров. Однако основным плательщиком налогов в отечественном сельском хозяйстве являются сельскохозяйственные организации, доля которых в валовой продукции составляет чуть менее половины, поэтому, как мы считаем, правильнее относить налоговые поступления от сельского хозяйства к продукции именно сельхозорганизаций. В связи с этим налоговая нагрузка, рассчитанная на валовую продукцию сельхозорганизаций, сокращалась, так как после 1998 г. производство в сельхозпредприятиях начинает активно расти. Так, налоговая нагрузка становится все ниже по сравнению с ведущими странами мира (табл. 10).

Таблица 10 – Налоговая нагрузка в сельском хозяйстве

России и ряда зарубежных стран

|

Россия |

Германия |

Италия |

США |

||||

Налоги в валовой продукции, % |

1998 год |

2008 год |

1998 год |

2008 год |

1998 год |

2008 год |

1998 год |

2008 год |

7,2 |

3,6 |

2,7 |

5,3 |

11,5 |

8,7 |

9,6 |

12,1 |

|

Данные анализа налоговых поступлений в разрезе основных видов экономической деятельности свидетельствуют о том, что наибольшая налоговая нагрузка наблюдается в отраслях топливной промышленности (41,1%) и строительстве (20%), а наименьшая – в сельском хозяйстве (3,3%) (табл. 11, 12), то есть, реальная налоговая нагрузка по отраслям экономики неравномерна и по России, и по регионам.

Таблица 11 – Налоговая нагрузка на основные отрасли

экономики России, %

Отрасли |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

Изменение |

2008-2003 гг. |

|||||||

Всего |

28,3 |

26,8 |

22,7 |

20,4 |

22,3 |

23,4 |

-4,9 |

Промышленность |

43,4 |

42,6 |

48,6 |

37,4 |

40,1 |

41,1 |

-2,3 |

Сельское хозяйство |

1,7 |

1,5 |

3,6 |

3,4 |

3,4 |

3,6 |

1,9 |

Транспорт и связь |

15,0 |

12,7 |

17,3 |

19,1 |

20,2 |

19,5 |

4,5 |

Строительство |

17,0 |

14,4 |

16,7 |

18,2 |

19,6 |

20,0 |

3 |

Торговля и общественное питание |

14,0 |

10,5 |

16,3 |

17,3 |

18,5 |

17,8 |

3,8 |

В наиболее выгодных условиях находились финансовая сфера, торговля и обслуживание, поскольку у них срок оборота капитала меньше и окупаемость затрат быстрее. Так, первая (банки) при высоком уровне доходов имела очень низкую нагрузку – около 4% всех фискальных поступлений, в то время как доля промышленности составляла примерно 40%. С другой стороны, несмотря на немалые льготы, доля расходов на уплату налогов у сельскохозяйственных товаропроизводителей в течение этого периода была почти в 2 раза выше, чем у предпринимателей, занятых в сфере торговли и общественном питании (табл. 12).

Таблица 12 – Доля расходов на расчеты с бюджетом по основным отраслям экономики (в использованных денежных средствах в процентах к итогу)

Отрасль |

Годы |

|||||

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Промышленность |

9,0 |

9,5 |

6,6 |

7,0 |

8,9 |

10,1 |

Сельское хозяйство |

4,9 |

4,4 |

4,3 |

4,4 |

4,4 |

4,6 |

Строительство |

9,4 |

5,9 |

6,5 |

7,0 |

6,6 |

7,1 |

Транспорт |

8,7 |

10,1 |

6,8 |

6,8 |

5,7 |

6,3 |

Связь |

3,5 |

4,1 |

4,4 |

5,5 |

5,1 |

5,0 |

Торговля и общественное питание |

2,8 |

2,6 |

2,3 |

2,2 |

4,1 |

4,3 |

Жилищно-коммунальное хозяйство |

8,6 |

8,2 |

7,8 |

7,7 |

7,0 |

7,1 |

Всего в экономике |

6,6 |

7,2 |

4,3 |

4,1 |

5,4 |

6,1 |

Причины этого в том, что в сельском хозяйстве затраты велики, а срок их окупаемости более длительный, чем в торговле.

Целесообразно отметить, что эффективность государственной поддержки сельского хозяйства в развитых странах обеспечивается комплексной системой мер налоговой, кредитной и ценовой политики. В России же кредитная политика не учитывала негативные последствия инфляции для предпринимателей. Кроме того, с 1996-2000 гг. в силу общей неустойчивости в стране банки предпочитали выдавать краткосрочные кредиты. Но такой вид кредитования из-за естественной длительности оборота капитала был неприемлем для сельского хозяйства. Как следствие имела место замена денежных кредитов товарными, например, в виде горюче-смазочных материалов. Это способствовало увеличению налоговой нагрузки, ибо сельскохозяйственные предприятия для осуществления своей хозяйственной деятельности были вынуждены продавать часть горюче-смазочных материалов, что приводило к возникновению объектов обложения по НДС, налогу на прибыль, налогу на реализацию ГСМ и другим налогам с оборота. В результате такой «помощи» росла задолженность сельскохозяйственных товаропроизводителей перед бюджетом.

Проведенные в работе исследования показали, что если в налоговых доходах бюджета РФ основную долю составляют такие налоги как НДС и налог на прибыль, то в сельском хозяйстве их удельный вес невелик (табл. 13, 14).

Таблица 13 – Объем налоговых платежей в сельском

хозяйстве, млрд руб.

Годы |

Налог на прибыль организаций |

Налог на добавленную стоимость |

Акцизы |

Платежи за пользование природными ресурсами |

|

2003 |

всего |

380,9 |

463,3 |

257,2 |

253,2 |

с. хоз-во |

1,1 |

1,3 |

0,3 |

0,3 |

|

2004 |

всего |

614,1 |

545,3 |

186,4 |

382,1 |

с. хоз-во |

1,3 |

0,7 |

0,1 |

0,5 |

|

2005 |

всего |

1334 |

1046,6 |

236,2 |

928,9 |

с. хоз-во |

5,1 |

0,2 |

0,5 |

0,3 |

|

2006 |

всего |

1669,5 |

951,3 |

253,3 |

1184,5 |

с. хоз-во |

5,5 |

-0,1 |

0,5 |

0,3 |

|

2007 |

всего |

2172,2 |

1390,4 |

289,9 |

1235,1 |

с. хоз-во |

5,2 |

-1,7 |

0,3 |

0,3 |

|

2008 |

всего |

2513,2 |

988,7 |

314,7 |

1742,6 |

с. хоз-во |

15,2 |

-13,2 |

-2 |

0,5 |

|

Мы считаем, что с переходом на ЕСХН с 2003 г. доля НДС и налога на прибыль уменьшается, но не за счет роста доли ЕСХН, а за счет возникновения налога на имущество (с организаций, не перешедших на ЕСХН) и роста прочих налогов на сельское хозяйство (водного, транспортного, сборов за пользование объектами животного мира и пр., местных налогов и сборов). Наряду с этим, следует учитывать тот факт, что реализация большинства продовольственных товаров (мясо, молоко, зерно) облагается по ставке НДС 10%. В то же время сельхозпредприятия приобретают многие товары (сельхозтехника, ГСМ и т.д.), которые облагаются по ставке 18%. Поэтому вычеты по данному налогу у сельхозпредприятий, как правило, превышают сумму начислений, что особо просматривается в уровне регионов (табл. 14).

Следует отметить, что абсолютная величина налогов от данного сектора растет, причем гораздо быстрее темпов роста валового производства в секторе (рис. 15).

Анализ общепринятой системы обложения выявил, что существенное влияние на предпринимательскую деятельность оказывает налог на прибыль организаций. Динамика поступлений от этого налога и динамика прибыли в прибыльных сельхозорганизациях разнонаправлены. Это означает, что растет прибыльность именно сельскохозяйственной деятельности в сельхозорганизациях.

Рисунок 15 – Темпы прироста за год налогов

и валовой продукции в сельском хозяйстве, %

Важное значение для аграрного сектора имеют налоговые льготы. Они связаны с установлением в сельском хозяйстве более низких налоговых ставок в сравнении с другими отраслями экономики. Так, налоговая система России освободила сельхозпроизводителей от налога на прибыль от реализации сельхозпродукции (с 1993 года – и от реализации переработанной собственной продукции), налога на имущество, транспортного налога. Сельское хозяйство не платит за пользование водными ресурсами (табл. 15).

На основные виды сельскохозяйственной продукции изначально была установлена пониженная ставка НДС: 10% против 20%. Летом 1998 г. была сделана попытка выравнивания ставок НДС, и льготная ставка для основных продовольственных товаров была элиминирована. Краткий опыт показал, что увеличение ставок НДС не привел к росту цен на продукты и соответственно, не снизило платежеспособный спрос на них.

Таблица 15 – Размер налоговых ставок для сельского

хозяйства

|

Название |

Ставки |

1 |

Налог на прибыль |

0%, с 2012 г. – 6% |

2 |

НДФЛ |

Освобождаются от уплаты налога доходы членов крестьянского (фермерского) хозяйства от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, в течение пяти лет, считая с года регистрации указанного хозяйства |

3 |

НДС |

10% |

4 |

ЕСН |

20% |

5 |

Земельный налог |

0,3% |

6 |

Транспортный налог |

Сельскохозяйственная техника не является объектами налогообложения |

На рисунке 16 показаны соотношения индексов цен на продовольственные товары и общих индексов потребительских цен в июле и августе 1996-1998 гг. Так, после отмены льготного НДС для значительной группы продовольственных товаров цены на продовольствие росли медленнее потребительских цен в целом (сопоставление с двумя предыдущими годами позволяет элиминировать фактор сезонного снижения цен). Таким образом, пониженные ставки НДС для продовольственных товаров являются не способом увеличения сбыта агропродовольственной продукции, а формой скрытого субсидирования сельского хозяйства (при низкой рентабельности и убыточности сельского хозяйства сальдо полученного и уплаченного НДС становится отрицательным, то есть подлежащим возмещению из бюджета).

С 1 апреля 1999 г. была вновь введена льготная 10% ставка НДС и применительно к зерну, сахару-сырцу, рыбной муке, рыбе и морепродуктам, реализуемым для технических целей, кормопроизводства и производства лекарственных препаратов и др.

Рисунок 16 – Соотношение индекса цен на продовольственные товары и общего индекса потребительских цен в июле

и августе 1996-1998 гг.

Источник: Данные Госкомстата соответствующих лет.

Таким образом, налоговые льготы представляют собой значительную долю валовой продукции и выручки сельхозпредприятий. Фактически выплаченные налоги в несколько раз ниже полученных налоговых льгот. Другими словами, налоговые льготы представляют для аграрного сектора заметную величину: в отдельные годы на них приходилось до 60-70% расходов консолидированного бюджета на сельское хозяйство.

Следует отметить, что 1991 г. был годом высокой рентабельности сельского хозяйства. Средняя рентабельность по отрасли составила 37,7%, количество убыточных хозяйств достигало всего нескольких процентов. С 1995 г. аграрное производство в среднем стало нерентабельным. Сельскохозяйственное производство в ходе реформ резко увеличило свой трудоинтенсивный характер, в силу чего доля обязательных платежей, рассчитываемых на основе фонда заработной платы, в выручке в 1997 году составляла 9,7%. Таким образом, доля выручки, изымаемой в виде налогов и платежей, в сельском хозяйстве составляла в 1997 г. 7,2% валовой продукции44.

Мы считаем, что полнота и своевременность выплаты налогов и обязательных платежей в сельском хозяйстве зависит от уровня рентабельности сектора (рис.17). Так, рентабельность в 2006 г. составляла 7,6%, а доля уплаченных налогов в общей сумме начисленных налогов – 67 %, в 2008 г. – соответственно 15,1 и 69%.

Рисунок 17 – Зависимость доли фактически выплаченных налогов в общей сумме начисленных налогов от рентабельности сельхозпредприятий, %*

* - рентабельность рассчитана по всей деятельности

По оценкам экспертов в аграрном производстве сложился очень большой теневой оборот продукции, который не позволяет точно оценить реальные объемы реализации и величину доходов. Исследования в 5 регионах Европейской части России показали, что основная часть продукции после поставок в региональные фонды (в уплату за товарный кредит) реализуется за наличный расчет, что позволяет занижать реальные цены и выручку. Большой удельный вес занимает бартер, также позволяющий при определенных схемах избегать налогообложения. Весомую часть бартерных операций занимают натуральные выплаты населению и продажа продукции по льготным ценам своим работникам.

Оценить общую сумму налоговых льгот для сельхозорганизаций и тем более для всего сельского хозяйства не представляется возможным, так как многие льготы вводятся регионами, нет статистического мониторинга налоговой базы по большинству налогов. Экспертами была проведена оценка налоговых льгот, предоставляемых сельхозорганизациям, по двум основным налогам – налогу на прибыль и ЕСН. Известна сумма прибыли рентабельных сельхозпредприятий и сумма начисленного налога на прибыль в сельхозпредприятиях. Этот налог уплачивается с прибыли от несельскохозяйственной деятельности по ставке 24%. Соответственно, разница между общей прибылью и прибылью от несельскохозяйственной деятельности является той налоговой базой, которая пока облагается по ставке 0%. Общая сумма льготы в 2003-2008 гг. составляла 9,2 – 20,5 млрд руб. ежегодно. Уплата по заниженной ставке ЕСН породила льготу, возросшую за эти годы с 24 до 29 млрд руб. В сумме льготы только по этим двум налогам и только по сельхозпредприятиям составили около 55-60% всей начисленной суммы налогов, или 35-50 млрд руб. в год. Для сравнения расходы консолидированного бюджета на сельское хозяйство в 2003-2008 гг. составляли 70-80 млрд руб. ежегодно, то есть налоговые льготы – это еще почти 50% бюджетной поддержки сектора45.

Сохранение налоговых льгот особенно важно для поддержания конкурентоспособности аграрного сектора на внутреннем и внешнем рынках. Сельскохозяйственные налоги не являются предметом регулирования в Соглашении по сельскому хозяйству ВТО, значит, страны-участники не обязаны сокращать налоговые льготы. В условиях снижения внутренней поддержки сельского хозяйства согласно требованиям ВТО налоги становятся одним из основных инструментов поддержки сектора.

Несмотря на то что налоги составляют основную часть доходов бюджета РФ, следует отметить, что по данным ФНС России, величина задолженности по налогам и сборам перед бюджетной системой в 2004 г. составляла 626 млрд руб., а уже на 1 января 2008 г. составляла 755,4 млрд руб. При этом основной объем задолженности составляла задолженность по НДС – 46,8% и по налогу на прибыль организаций – 22,5% (в 2004 году соответственно 41,4 и 24%)46.

Рисунок 18 – Задолженность по налоговым платежам в бюджетную систему РФ

Таблица 16 – Задолженность по налоговым платежам

в областях ЦЧР, млн руб.

Область |

2006 г. |

2007 г. |

2008 г. |

|||

всего |

сельское хозяйство |

всего |

сельское хозяйство |

всего |

сельское хозяйство |

|

Воронежская |

8 546 |

1 678 |

8 258 |

1 572 |

7812 |

1 231 |

Белгородская |

2 096 |

528,3 |

2 668 |

340,9 |

1 609 |

309,9 |

Липецкая |

1 395 |

401,2 |

1345 |

394,3 |

1 251 |

285,6 |

Наибольший объем задолженности по налогам и сборам в бюджетную систему РФ приходился на следующие виды экономической деятельности: в 2007 г. на промышленность – 51,4%, торговлю, включая общественное питание, материально-техническое снабжение и сбыт – 11,3% и строительство – 9,2%; в 2008 г. – на «добычу полезных ископаемых» – 29,4%; на «обрабатывающие производства» и «оптовую и розничную торговлю – 20,3%; на ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования» – 12,7%, что полностью совпадает со структурой задолженности в 2007 г. Сельское хозяйство в структуре задолженности составляло в среднем всего лишь 4,9% по РФ (рис. 18), а на уровне субъектов РФ достигло 22% (табл. 16). Не смотря на это в структуре реестровой задолженности организаций сельского хозяйства большая часть приходится на обязательные платежи (рис. 19).

Рисунок 19 – Структура реестровой задолженности

организаций сельского хозяйства в 2008 г.

Мы считаем, что важнейшей особенностью сельскохозяйственного производства, которую должна учитывать налоговая система, но которую не учитывает ЕСХН, является сезонность производства и несовпадение по времени пиков осуществления затрат и получения доходов. Одним из принципов, сформулированным еще А. Смитом, является «принцип удобства и времени взимания налога для налогоплательщика». Исходя из этого принципа, каждый налог из всей совокупности налогов должен взиматься в такое время и таким способом, которые предоставляют наибольшие удобства для налогоплательщика. Иными словами, при формировании налоговой системы и введении любого налога, в частности ЕСХН, должны быть ликвидированы все формальности, акт уплаты налога должен быть максимально упрощен, т.е. налоговый платеж должен приурочиваться ко времени получения дохода. Именно эта (за небольшими исключениями индустриальных птицефабрик, в меньшей мере – свинокомплексов и тепличных хозяйств) особенность аграрного сектора и неадекватность налоговой системы приводят к неуклонному накоплению у сельхозпроизводителей долгов по штрафам и пенни, несмотря на их многократные списания и реструктуризации. Во всем мире налоги на сельское хозяйство уплачиваются в режиме индивидуальных подоходных налогов – по итогам года с рассрочкой внесения платежа в 3 месяца. Такой режим уплаты налогов даст существенно больший позитивный эффект в секторе, чем ЕСХН, причем именно в средней категории производителей со средним уровнем рентабельности.

Следует отметить, что при сопоставлении ЕСХН с общей суммой реально поступивших от региона налогов в 2008 году менее чем в 30 регионах ЕСХН оказывается ниже реально уплаченных или равен ему. В большинстве своем это регионы маргинального сельскохозяйственного производства – Архангельская и Мурманская области, районы Севера и Дальнего Востока. В этих регионах выручка от реализации сельхозпродукции незначительна и, соответственно, ЕСХН исчисляется незначительными величинами. Но есть и исключения, например, Московская, Калужская и Астраханская области, где ЕСХН также приводит к уменьшению тяжести налогообложения. Основной причиной снижения платежей с введением единого налога в этих регионах является относительно более высокая, чем в среднем по стране, степень фактического внесения налогов и прочих платежей (60-75% от начисленного уровня).

Представляется, что данная проблема могла бы быть решена в России введением особого режима уплаты налогов в сельском хозяйстве. При этом сохраняются (или вводятся льготные) ставки и налогооблагаемые базы общего режима налогообложения, а также принципиальные порядки расчета налоговой базы. Однако все эти налоги уплачиваются единовременно, в конце года или начале следующего года. Налоговые поступления в бюджет от сельхозпроизводителей составляют около 1-3% всех налоговых поступлений. В этой связи задержка поступлений до конца года не станет заметной проблемой для бюджетов.

Таким образом, проведенный в работе сравнительный анализ показал, что предельная величина налогового бремени в аграрном секторе экономики, зависит не только от величины совокупного обложения, но и от эффективности производства и финансового состояния предприятия. На показатели эффективности производства влияет объем и структура затрат, срок их окупаемости и уровень полученной прибыли, что, в свою очередь, в значительной степени обусловлено спецификой ведения предпринимательской деятельности. Следовательно, предельный размер налоговой нагрузки должен определяться с учетом отраслевой принадлежности хозяйствующих субъектов и связанной с этим спецификой производственной деятельности.

При реформировании налогообложения сельскохозяйственного сектора экономики необходимо учитывать тот факт, что одни и те же элементы налога по-разному влияют на финансово-хозяйственную деятельность предприятия. Нам представляется, что стимулирование предпринимательской деятельности в сельском хозяйстве является важнейшим условием достижения стабильности в отрасли. Оно должно основываться на соразмерности уровня налогообложения хозяйствующего субъекта в зависимости от условий и результатов его деятельности.

Реализация принципа нейтральности налогообложения фактически оказывает неоднозначное влияние на финансовое состояние предприятий различных отраслей, особенно в аграрной сфере. Сохраняется зависимость темпов роста экономики РФ от сырьевого сектора и мировых цен на нефть и газ.

Таким образом, следует целенаправленно использовать систему дифференциации налоговых льгот для приоритетных отраслей. При реформировании налоговой системы также необходимо учитывать отраслевые особенности последствий фискального обложения.