Учебное пособие 1522

.pdf5.Прямые материальные затраты на изделие - 117,73 р.

6.Заработная плата рабочих на одно изделие - 14,4 р.

7.Ожидаемый спрос на продукцию составит в год:

-35000 м3 - с вероятностью 0,2;

-40000 м3 - с вероятностью 0,4;

-45000 м3 - с вероятностью 0,3.

Для упрощения расчетов можно предположить, что инвестирование данного проекта не окажет существенного влияния на накладные расходы, не потребует дополнительного оборотного капитала, а все денежные потоки возникают в конце года, то ежегодные чистые денежные потоки по данному проекту Д t будут определены следующим образом:

Д t = О t [Ц t - (М t + ЗП t)] , |

(4.11) |

где О t - объем продаж за год, натуральные единицы измерения (в данном проекте м3);

Ц t - цена изделия, р.;

М t - материальные затраты на изделие, р.; ЗП t - заработная плата рабочих на изделие, р.

Учитывая, что первую прибыль предполагается получить во 2-ом квартале 2-го года, расчет денежных потоков для объема продаж в 35000 м3 (с учетом уровня инфляции рассчитывается по формуле (4.3) составит:

Д2 = 35000 [325 - (117,73 + 14,4)] / 12 × 8 × 1,4 × 1,3 = 8,19 млн р.

Д2 - соответствует 2-му году с момента начала реконструкции цеха. Аналогично производиться расчет и для двух других сценариев. Для второго сценария:

Д1 = 40000 [325 - (117,73 + 14,4)] / 12 × 8 × 1,4 ×1,3 = 9,36 млн р. Д2 = 40000 [325 (117,73 + 14,4)] × 1,4 × 1,3 × 1,1 = 15,45 млн р.,

где 12 - количество месяцев в году; 8 - количество месяцев работы предприятия в первый год после окон-

чания строительства.

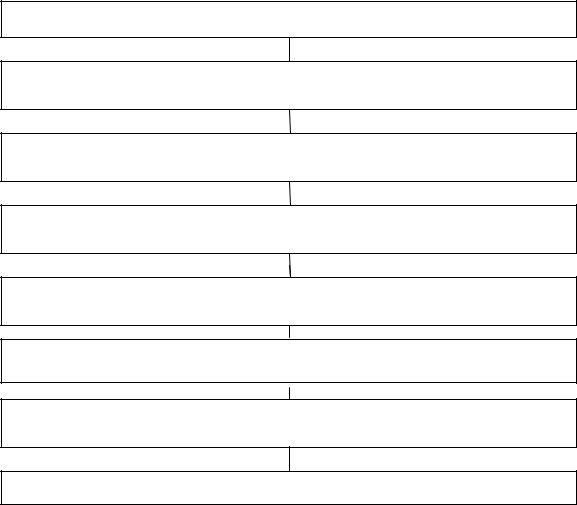

Чистая современная стоимость рассматриваемого проекта определяется по формуле (3.15) при прогнозируемой процентной ставке, равной 10 %. Расчет денежных потоков по вариантам развития проекта представлен в таблице

4.6.

Чистый дисконтированный доход, рассчитанный по формуле (3.17), составит:

для первого сценария: 59,244 - 17,77 = 41,47 млн р.; для второго сценария: 67,66 - 17,77 = 49,89 млн р.;

131

для третьего сценария: 76,11 - 17,77 = 58,34 млн р.

Ожидаемая чистая современная стоимость проекта, определяемая по формуле (4.7), составит:

41,47× 0,2 + 49,89 × 0,5 + 58,34 × 0,3 = 8,294 + 24,95 + 17,50 = 50,74 млн р.

Значение данного критерия эффективности положительно, следовательно, проект может быть принят к реализации.

Таблица 4.6

Расчет денежных потоков по вариантам

|

|

|

|

. |

|

|

|

|

|

|

|

|

Объем продаж, м3 |

|

|

|||

|

|

|

Кап. вложения по годам строительства в |

р |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

текущем уровне цен, тыс. |

|

|

|

|

|

|

35000 |

|

40000 |

|

45000 |

||||

|

|

|

|

Κ |

|

= |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

0 |

|

По- |

То же, |

|

По- |

То же, |

|

По- |

То же, |

|||||

|

|

|

|

|

|

|

|

ступ- |

дис- |

|

ступ- |

дис- |

|

ступ- |

дис- |

|||

Годы |

|

|

|

|

|

|

|

|

|

|

||||||||

|

t |

|

Κ |

|

|

ления |

конти- |

|

ления |

конти- |

|

ления |

конти- |

|||||

1+R |

= |

t |

|

в те- |

рован- |

|

в те- |

рован- |

|

в те- |

рован- |

|||||||

|

|

|

|

|

|

|

|

|||||||||||

1+R t |

|

|

||||||||||||||||

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

кущем |

ные |

|

кущем |

ные |

|

кущем |

ные |

||||

|

|

|

|

.. |

|

|

|

уровне |

посту- |

|

уровне |

посту- |

уровне |

посту- |

||||

|

|

|

|

|

|

|

|

цен, |

пле- |

|

цен, |

пле- |

|

цен, |

пле- |

|||

|

|

|

|

|

|

|

|

млн р. |

ния, |

|

млн р. |

ния, |

|

млн р. |

ния, |

|||

|

|

|

|

|

|

|

|

|

млн р. |

|

|

млн р. |

|

|

млн р. |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

1,1 |

|

13,25 |

|

12,05 |

|

|

|

— |

— |

|

— |

— |

|

— |

— |

||

2 |

1,21 |

|

6,92 |

|

5,72 |

|

|

|

|

8,19 |

6,76 |

|

9,36 |

7,74 |

|

10,53 |

8,7 |

|

3 |

1,331 |

|

|

|

|

|

|

|

|

13,53 |

10,17 |

|

15,45 |

11,61 |

|

17,376 |

13,06 |

|

4 |

1,464 |

|

|

|

|

|

|

|

|

14,07 |

9,61 |

|

16,06 |

10,97 |

|

18,07 |

12,34 |

|

5 |

1,611 |

|

|

|

|

|

|

|

|

14,49 |

8,994 |

|

16,55 |

10,27 |

|

18,61 |

11,55 |

|

6 |

1,772 |

|

|

|

|

|

|

|

|

14,92 |

8,42 |

|

17,04 |

9,62 |

|

19,17 |

10,82 |

|

7 |

1,949 |

|

|

|

|

|

|

|

|

15,38 |

7,89 |

|

17,55 |

9,01 |

|

19,74 |

10,13 |

|

8 |

2,14 |

|

|

|

|

|

|

|

|

|

15,84 |

7,40 |

|

18,07 |

8,44 |

|

20,34 |

9,51 |

Итого |

|

20,17 |

|

17,77 |

|

|

|

|

59,244 |

|

|

67,66 |

|

|

76,11 |

|||

. Количественная оценка последствий проявления риска

Неизбежность возникновения рисковых ситуаций и проявление их последствий требуют разработки и применения на практике соответствующих методов предупреждения и реагирования на них с целью исключения и (или) снижения убытков, ущербов.

Интегральная оценка последствий рисковых ситуаций является обобщенным результатом качественного и количественного анализа рисков инвестиционных строительных проектов. Схема управления риском в инвестиционных проектах представлена на рис. 4.1.

132

Такой результат свидетельствует о том, что в таком виде проект осуществлять не следует, поскольку он обладает значительной степенью риска. В первую очередь, это объясняется высоким уровнем инфляции в первые годы и недостаточно высокой отдачей вложенных инвестиций.

Выявление и классификация расчетных и фактических рисков

Предварительный качественный анализ и прогноз динамики рисковых ситуаций

Количественная оценка после последствий проявления каждого вида риска и их совокупности

Определение альтернативных и интегральных методов предупреждениярисков и нейтрализации их последствий

Расчет затрат на противодействие проявлениям риска и результирующих затрат

Выбор компромиссных решений по снижению стратегического риска и формирование плана действий

Реализация плана действий. Текущий контроль

Анализ эффективности принятых решений и действия по их реализации

Рис. 4.1. Управление риском в инвестиционных проектах

К количественным методам оценки последствий проявления рисков относятся методы аналогии (повторов), экономико-математические и

экспертных оценок.

Метод аналогии базируется на анализе статистических данных о риске аналогичных проектов. Он прост, доступен, однако следует учитывать, что, как правило, рисковые ситуации имеют индивидуальные причины, условия и особенности проявления.

Экономико-математические методы в совокупности представляют собой математический аппарат, позволяющий решать многие производственноэкономические задачи. Наиболее широкое распространение получили мето-

133

ды: аналитический, алгоритмический, статистический, имитационного моделирования.

Наиболее сложным этапом управления рисками является именно количественная оценка последствий проявления каждого вида риска и их совокупности. Сложность, как правило, заключается в существовании множества вариантов решений и, следовательно, в неопределенности рисковых ситуаций.

Каждый вариант решения характеризуется индивидуальным критерием, соответствующим конкретной рисковой ситуации.

4.5. Основные методы реагирования на проявления событий риска и борьбы с ними

В практике хозяйствования существуют устоявшиеся основные направления противодействия рискам и последствиям их проявления: информационное обеспечение проекта; маркетинговые исследования; контракты и организационное проектирование; финансовое прогнозирование; правовая поддержка проекта; распределение риска между участниками проекта; страхование промышленных рисков; управление запасами и резервами.

Целью работы по каждому направлению является снижение вероятности частоты событий рисков, совпадения проявления рисков по различным причинам и, как следствие, снижение суммарных потерь (издержек, ущерба) по проекту.

Информационное обеспечение - включает накопление и систематизацию информации о причинах возникновения риска, вероятности и частоте их проявления, тяжести последствий, способах их предупреждения, нейтрализации и ликвидации последствий проявления риска. В результате разрабатываются различные методики противодействия рискам по перечисленным направлениям.

Маркетинговые исследования - предполагают снизить степень стратегического риска, так как на основании результатов исследований принимается принципиальное решение на разработку и реализацию инвестиционного проекта.

Контракты и организационное проектирование. Эта процедура все-

гда является риском для обеих сторон. Заказчик стремится к минимально возможной стоимости своего заказа, а подрядчик стремится получить максимальную прибыль от реализации подряда. При этом всегда действует принцип: никакие изменения во взаимном соглашении двух сторон не могут быть одинаково выгодны обеим сторонам. При заключении контракта партнеры стараются выяснить, уточнить надежность друг друга и в первую очередь финансовую устойчивость. При оценке организаций необходимо применение одной и той же методики исследования к различным организациямпредставителям.

Финансовое прогнозирование. В условиях конкуренции и инфляции возможно существенное искажение текущего и перспективного финансового

134

состояния организаций-партнеров по проекту, это ставит под сомнение его успешную реализацию. Целью финансового прогнозирования является разработка нескольких возможных вариантов финансовой деятельности организации и выбора из них того, который позволит как максимум достичь финансового благополучия или как минимум избежать банкротства при реализации одного или нескольких инвестиционных проектов.

В настоящее время имеется ряд компьютерных программ, позволяющих с высокой точностью, малыми трудозатратами и с соблюдением требований действующего законодательства разработать стратегический план развития организации долгосрочного инвестиционного проекта. К таким программам можно отнести пакеты “Project Expert”, “Альт-инвест”, “Comfar”.

Правовая поддержка. Подробное описание в контрактах сложных условий взаимоотношений организаций-участников инвестиционного проекта требует обязательного привлечения специалистов-юристов.

Особое внимание при этом следует уделить урегулированию прав, обязанностей и ответственности сторон как в стандартных, так и в особых ситуациях по вопросам приобретения, передачи, использования, утери (хищения, поломки, разрушения, уничтожения) какого-либо имущества; отклонений от заданных качественных и объемных параметров проекта; соблюдения сроков выполнения работ по контракту; потери потребительских свойств создаваемой продукции; своевременности взаиморасчетов и т.д.

Тщательно прописанные на основе действующего законодательства условия взаимоотношений способствуют снижению взаимного ущерба (риска) каждой из договаривающихся сторон и (или) обеспечивают его компенсацию в случае проявления рисковых ситуаций.

Распределение риска между участниками проекта - позволяет ди-

версифицировать ущерб в соответствии с возможностями организации по управлению риском и финансовой компенсации последствий их проявления. Распределение риска осуществляется на стадии согласования взаимоотношений и закрепляется в договоре (контракте).

Этот процесс является поиском компромисса между интересами заказчика (уменьшение стоимости контракта) и подрядчика, поставщика, исполнителя (получение максимальной прибыли). Для отдельной организации рекомендуется распределять риск по разным инвестиционным строительным проектам, что также позволяет диверсифицировать возможный ущерб.

Страхование промышленных рисков. Отклонения хода работ от за-

планированных сроков наносят ущерб как заказчикам-инвесторам, так и подрядчикам. Компенсацию таких ущербов принято осуществлять с помощью страховых компаний. Страхование риска - один из вариантов его распределения (передачи). На практике, как правило, применяются два основных способа страхования: имущественные и от несчастных случаев.

Имущественное страхование включает несколько самостоятельных форм:

135

−страхование подрядного строительства от материальных потерь и ущерба по стандартному, расширенному или полному договорам страхования;

−страхование оборудования подрядчика для защиты его от повреждений;

−страхование грузов на протяжении всего процесса их перемещения;

−страхование ответственности организации за возмещение ущерба третьему лицу, от наступления страхового случая.

Страхование от несчастных случаев, предусматривает страхование общей гражданской ответственности и профессиональной ответственности; страхование профессиональной ответственности связано с риском невыполнения и (или) ненадежного выполнения профессиональной деятельности, т.е. отклонения от установленных стандартов, норм, правил.

Общим принципом для всех видов и форм страхования является прямая зависимость стоимости страхования от степени риска.

Управление запасами и резервами - осуществляется на стадии реали-

зации инвестиционного проекта; цель управления ими - избежать или снизить ущерб из-за неожиданных сбоев в поставках ресурсов, отсутствия денежных средств для расчетов по кредитам и за выполненные работы, а также из-за срыва по любой причине сроков исполнения контрактных обязательств. Управление запасами и резервами снижает риск в сфере маркетинга, финансов и производства.

Некоторые специалисты считают, что чем больше запасы ресурсов, тем менее эффективно функционирует система управления проектом. Иногда такое мнение усиливают экономические факторы. В Японии распространена концепция производства “точно вовремя”, т.е. когда материальнотехнические ресурсы поступают именно к тому сроку, к которому они нужны. В сфере финансов резервы создаются для покрытия непредвиденных расходов. Большой объем резерва говорит или о низкой точности оценки стоимости проекта, или о недостаточной его проектно-технологической проработке, или о ненадежном финансировании. Резервы времени могут быть вынужденными.

Вопросы и задания для закрепления знаний

1.Расскажите о сущности риска инвестиционного проекта.

2.Какие в экономической литературе существуют подходы к определению сущности риска?

3.Чем измеряется риск инвестиционных проектов? Какие значения он может принимать?

4.По каким признакам осуществляется классификация рисков инвестиционных проектов?

5.Что такое простые и составные риски?

136

6.Какие риски Вы знаете на подготовительной, строительной стадиях осуществления инвестиционных проектов?

7.Перечислите финансово-экономические, социальные, технические, экологические риски на стадии функционирования при реализации инвестиционного проекта. Какие потери от возникновения рисков возникают при реализации проекта?

8.Перечислите методы анализа рисков инвестиционных проектов.

9.В чем сущность метода корректировки нормы дисконта? Каким образом дисконтная ставка рассчитывается?

10.Что такое безрисковая ставка дохода?

11.Что такое коэффициент достоверности? Как он рассчитывается?

12.Каким образом корректируется поток платежей при применении метода достоверных эквивалентов?

13.Опишите алгоритм применения метода чувствительности критериев эффективности.

14.Перечислите недостатки, которые присущи данному методу.

15.Расскажите о сущности метода сценариев при расчете рисков инвестиционных проектов

16.Расскажите о наиболее распространенном инструменте оценки риска в инвестиционных расчетах при использовании метода сценариев

17.Что такое ожидаемая чистая современная стоимость проекта (ОЧДД)?

18.Что представляет собой коэффициент вариации? Сформулируйте зависимость между коэффициентом вариации и риском инвестиционного проекта.

19.В каком случае в качестве инструментов оценки рискованности инвестиционных проектов могут использоваться стандартное отклонение и коэффициент вариации?

20.Назовите количественные методы оценки последствий проявления рис ков. Опишите один из методов.

21.В чем смысл финансового прогнозирования?

22.Что представляет собой страхование риска? Какие основные способы страхования существуют?

23.Рассчитайте, эффективен ли проект в условиях риска, если:

К 1 = 2,5 млн р., К 2 = 3,2 млн р., а прибыль по годам эксплуатации составляет: 1-год - убыток – 0,5 млн р.; 2-год - прибыль – 0,5 млн р.; 3- год – прибыль 0,7 млн р.; 4-год прибыль - 1 млн р.; 5 – й, 6-й и т.д. годы – прибыль - 1 млн р. Горизонт расчета - 6 лет. Ставка процента - 9,8 %, поправка на риск составляет 3%.

24.Определить методом ЧДД, эффективен ли проект, если:

К 1 = 2,5 млн р., К 2 = 3,2 млн р., а прибыль по годам эксплуатации со-

ставляет: 1-й год - прибыль – 0,5 млн р.; 2-й год - прибыль – 0,5 млн р.; 3-й год – прибыль 0,9 млн р.; 4-й год прибыль - 1,2 млн р.; 5- й год и т.д. – прибыль - 1,2 млн р. Горизонт расчета - 12 лет. Ставка процента -10 %, поправка на риск составляет 5 %.

137

5. ПОРЯДОК ФОРМИРОВАНИЯ И ОЦЕНКИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

5.1. Понятие и виды инвестиционного портфеля

Инвестиционный портфель - это целенаправленно сформированная совокупность объектов реального и финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией предприятия. Основная цель формирования инвестиционного портфеля может быть сформулирована как обеспечение реализации разработанной инвестиционной политики путем подбора наиболее эффективных и надежных инвестиционных вложений. В процессе формирования портфеля комбинированием инвестиционных активов достигается новое инвестиционное качество: обеспечивается требуемый уровень дохода при заданном уровне риска. В зависимости от направленности избранной инвестиционной политики и особенностей осуществления инвестиционной деятельности определяется система специфических целей. [20,

с. 119].

В общем случае под инвестиционным портфелем понимают совокупность нескольких инвестиционных объектов, управляемую как единое целое. Портфель может одновременно включать в себя и реальные средства, и финансовые активы, и нематериальные ценности, и не финансовые средства.

При формировании любого инвестиционного портфеля инвестор ставит определенные цели:

■достижение необходимого уровня доходности;

■прирост капитала;

■минимизация инвестиционных рисков;

■ликвидность инвестированных средств на приемлемом для инвестора

уровне. [20, с. 119].

Учет приоритетных целей при формировании инвестиционного портфеля лежит в основе определения соответствующих нормативных показателей, служащих критерием при отборе вложений для инвестиционного портфеля и его оценке. В зависимости от принятых приоритетов инвестор может установить в качестве такого критерия предельные значения прироста капитальной стоимости, дохода, уровня допустимых инвестиционных рисков, ликвидности. В составе инвестиционного портфеля могут сочетаться объекты с различными инвестиционными качествами, что позволяет получить достаточный совокупный доход при консолидации риска по отдельным объектам вложений.

Основной целью инвестиционной деятельности на предприятии, равно как и основной целью формирования инвестиционного портфеля, является обеспечение реализации его инвестиционной стратегии.

138

Если инвестиционная стратегия предприятия направлена на расширение деятельности (увеличение объема производства и реализации продукции или оказываемых услуг), то основные инвестиции будут вложены в инвестиционные проекты или в активы, связанные с производством, а имеющиеся (планируемые) — в прочие объекты (в ценные бумаги или банковские вклады) и будут носить по отношению к ним подчиненный характер, что отразится, например, на сроках и объемах размещения.

Как в общем случае при осуществлении инвестиционной деятельности, так и при формировании инвестиционного портфеля инвестор ожидает прибыль (доход), действуя в рамках приемлемого для него риска. Доход же может иметь не только форму текущих выплат или прибыли от реализации инвестиционных проектов, получаемых с известной степенью регулярности и определенности (предсказуемости) в установленные промежутки времени, но и в виде прироста стоимости приобретаемых активов. [20, с. 120].

Достижение конкретного уровня доходности предполагает получение регулярного дохода в текущем периоде, как правило, с заранее установленной периодичностью. Это могут быть выплаты процентов по банковским депозитным вкладам, планируемые доходы от эксплуатации объектов реального инвестирования (объектов недвижимости, нового оборудования), дивиденды и проценты соответственно по акциям и облигациям. Получение текущего дохода влияет на платежеспособность компании и принимается в расчет при планировании денежных потоков. Данная цель является основной при формировании портфеля, особенно в ситуации краткосрочного размещения средств (например, при наличии излишка денежных средств и невозможности или нецелесообразности его использования на производственные цели в текущем периоде).

Прирост капитала обеспечивается при инвестировании средств в объекты, которые характеризуются увеличением их стоимости во времени. Это справедливо для акций молодых компаний-эмитентов (в основном инновационной направленности), по мере расширения деятельности которых ожидается значительный рост цен их акций, а также для объектов недвижимости и др. Именно прирост стоимости и обеспечивает инвестору получение дохода. Такого рода инвестиции предполагают более длительный период размещения средств и, как правило, относятся к долгосрочным.

Минимизация инвестиционных рисков, или безопасность инвестиций, означает неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Подбор объектов, по которым наиболее вероятны возврат капитала и получение дохода планируемого уровня, и позволяет достичь указанной цели. [20, с. 121].

Однако минимизация рисков не всегда позволяет полностью устранить, вероятность негативных последствий, а лишь способствует достижению их допустимого уровня при обеспечении требуемой инвестором доходности. Она зависит от отношения инвестора к риску.

139

Обеспечение достаточной ликвидности инвестируемых средств предполагает возможность быстрого и безубыточного (без существенных потерь

встоимости) обращения инвестиций в наличные деньги или возможность их быстрой реализации. Эта цель не обязательно связана с предыдущими целями, она наиболее достижима при размещении средств в финансовые активы, пользующиеся устойчивым спросом на фондовом рынке (акции и облигации известных компаний, государственные ценные бумаги).

Вместе с тем ни одна из инвестиционных ценностей не обладает перечисленными выше свойствами в совокупности, что обусловливает альтернативность названных целей формирования инвестиционного портфеля. Так, безопасность обычно достигается в ущерб высокой доходности и росту вложений. В мировой практике безопасными (безрисковыми) являются долговые обязательства правительства, однако доход по ним редко превышает среднерыночный уровень и, как правило, существенного прироста вложений не происходит. Ценные бумаги прочих эмитентов, реальные инвестиционные проекты способны принести инвестору больший доход (как текущий, так и будущий), но существует повышенный риск с точки зрения возврата средств и получения дохода. Инвестиционные объекты, предполагающие прирост вложений, как правило, являются наименее ликвидными — минимальной ликвидностью обладает недвижимость [11, с. 121].

Учитывая альтернативность инвестиционных целей, невозможно добиться их одновременного достижения. Поэтому инвестор должен установить приоритет определенной цели при формировании своего портфеля.

Различие целей формирования инвестиционных портфелей, видов включаемых в них объектов инвестирования и других условий определяет многообразие вариантов направленности и состава этих портфелей в отдельных компаниях. Их можно классифицировать следующим образом.

Классификация инвестиционных портфелей по видам включаемых в них объектов инвестирования связана, прежде всего, с направленностью и объемом инвестиционной деятельности компании.

Портфель реальных инвестиционных проектов формируется инве-

сторами, осуществляющими производственную деятельность, и включает объекты реального инвестирования всех видов. Формирование и реализация портфеля этих проектов обеспечивают высокие темпы развития предприятия, создание дополнительных рабочих мест, формирование высокого имиджа и определенную государственную поддержку инвестиционной деятельности. В то же время по сравнению с другими видами инвестиционных портфелей портфель реальных инвестиционных проектов обычно наиболее капиталоемкий, более рисковый из-за продолжительности реализации, а также наиболее сложный и трудоемкий в управлении. Это обусловливает высокий уровень требований к его формированию, тщательность отбора каждого включаемого

внего инвестиционного проекта.

140