13.12. Выбор решения

с учетом ограничений на ресурсы

Задача выбора оптимального решения значительно усложняется, если требуется учитывать разные ограничения. Примерами ограничений при принятии решений в бизнесе могут быть:

а) объем реализации продукции (существуют границы спроса на продукцию);

б) трудовые ресурсы (общее количество или по профессиям); в) материальные ресурсы (недостаток материалов для изготовления продукции в необходимом количестве);

г) недостаток фонда рабочего времени оборудования и т.д.

Процесс принятия решений с учетом ограничений предусматривает определение маржинальной прибыли, которую дает каждое изделие на единицу недостающего ресурса. Предпочтение отдается производству тех видов продукции, которые обеспечивают более высокую маржу покрытия на единицу недостающего ресурса.

Пример.

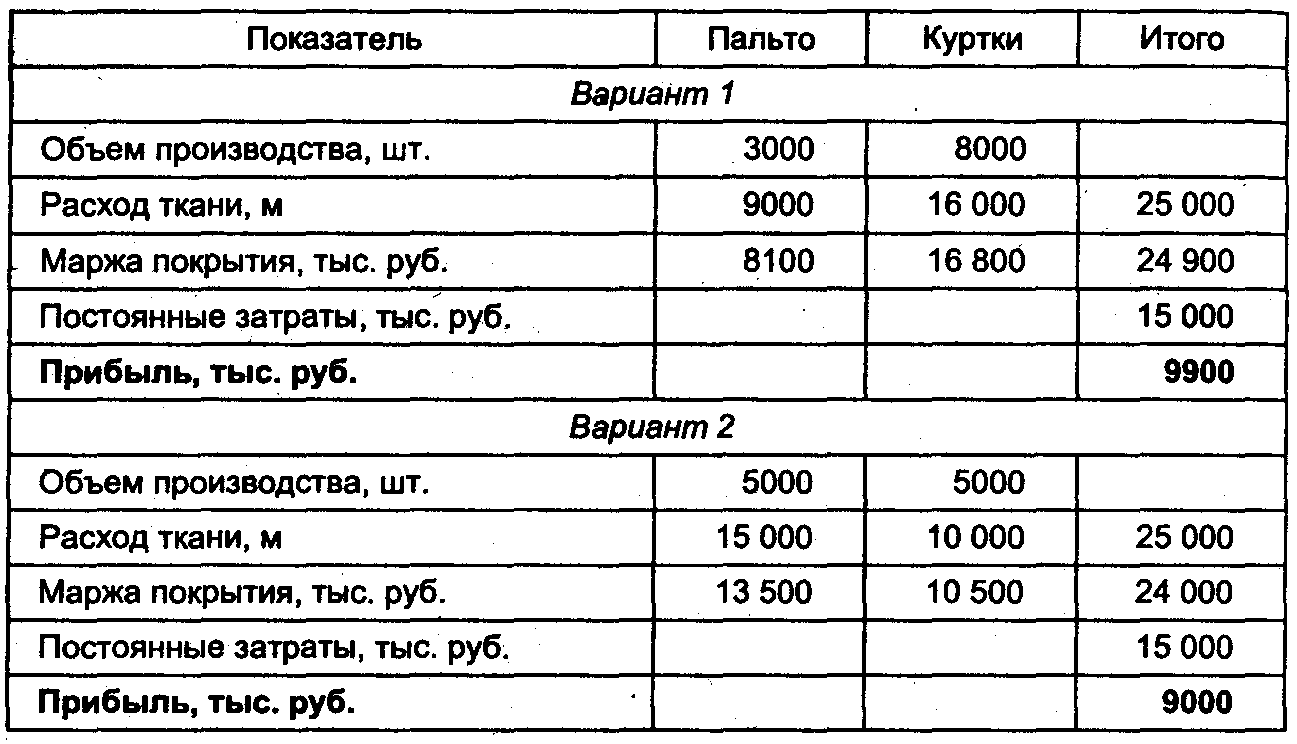

Фирма выпускает два изделия: пальто и куртки. Исходные данные для анализа:

Расход ткани ограничен 25000 м, постоянные затраты — 15000 тыс. руб. Требуется составить план, который обеспечит получение максимума прибыли.

Ограничивающим фактором являются материальные ресурсы. Несмотря на то, что пальто имеют более высокую маржинальную при быль на единицу продукции, чем куртки, из материала, который не обходим для изготовления двух пальто, можно сшить три куртки. Поскольку производство курток обеспечивает большую маржинальную прибыль на 1 м ткани, их должно быть выпущено столько, сколько требует спрос, а остальная ткань будет использована на выпуск паль то. Прибыль по этому варианту составит 9900 тыс., руб. (табл. 7.5).

Таблица 7.5

Обоснование структуры производства продукции

при дефиците ресурсов

Заметим, что второй вариант, при котором сначала изготавливают максимально возможное количество пальто, не будет более доходным. Можно сшить 5000 пальто из 15 000 м ткани, а из остальных 10000 м — 5000 курток. Маржа покрытия (МП) и прибыль (П) в этом случае составят:

МП=5000*2700+5000*2100=13500+10500=24000 тыс.руб.,

П=24000-15 000 = 9000 тыс. руб.

Следовательно, производство курток — более выгодный путь использования дефицитного ресурса, в данном случае ткани.

Аналогично максимизируется величина прибыли по трудовым ресурсам и оборудованию, которые могут быть одновременно использованы при производстве нескольких изделий. Только в данном случае нужно учитывать маржу покрытия за человеко-час, машино-час и др.

Таким образом, деление затрат на постоянные и переменные и использование критических и предельных величин позволят более правильно проанализировать разные варианты управленческих решений для поиска наиболее оптимального и получить более точные результаты расчетов. Внедрение этой методики в практику работы предприятий будет способствовать более эффективному управлению процессом формирования прибыли.

Вопросы и задания для проверки и закрепления знаний

1. Что представляет собой маржинальный анализ и для чего он используется?

2. Что понимают под постоянными и переменными затратами? Что такое маржинальная прибыль (валовая маржа, сумма покрытия)?

3. Изложите сущность методики маржинального анализа прибыли по отдельным видам продукции и в целом по предприятию. В чем ее преимущества?

4. Как производится анализ показателей рентабельности по методике маржинального анализа?

5. Что такое безубыточный объем продаж (порог рентабельности, сумма покрытия, точка равновесия, критическая точка и т.д.) и зона безопасности предприятия?

6. Как определяют величину безубыточного объема продажи зоны без опасности предприятия аналитическим и графическим методом?

7. Назовите факторы, определяющие безубыточный объем продаж и зону безопасности предприятия. Запишите факторные модели данных показателей и алгоритмы расчета влияния факторов.

8. Как определить критический уровень постоянных расходов, критический уровень переменных расходов на единицу продукции, критический уровень цены при заданном значении других факторов?

9. Поясните методику определения срока окупаемости постоянных затрат предприятия.

10. Как производится обоснование управленческих решений в бизнесе на основе маржинального анализа?

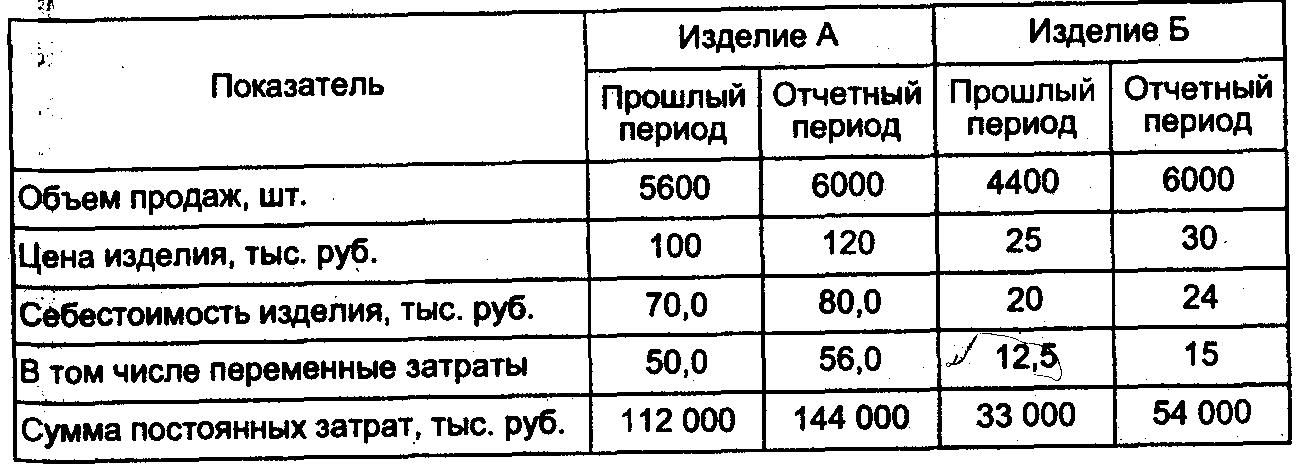

11. На основании приведенных данных проанализируйте факторы изменения прибыли и рентабельности отдельных видов продукции и в целом по предприятию по методике маржинального анализа. Полученные результаты сопоставьте с результатами задания 10 из главы 6.

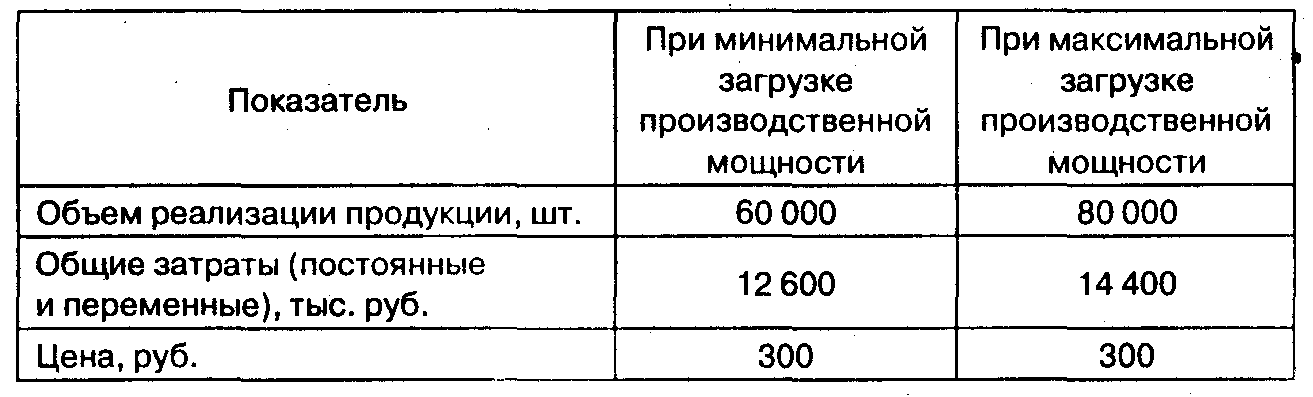

12. На основании приведенных плановых данных малого предприятия, которое специализируется на производстве мягких игрушек, определите алгебраическим и графическим методами:

а) сумму переменных издержек, приходящихся на единицу продукции;

б) величину постоянных расходов в данном релевантном диапазоне объема реализации продукции;

в) величину общих издержек на запланированный объем производства продукции, равный 75 000 игрушек;

г) минимальную цену единицы реализуемой продукции, при ко торой будет обеспечена полная окупаемость всех затрат при объеме выпуска 75 000 игрушек;

д) цену, которая позволит обеспечить уровень рентабельности 30%;

е) критический уровень постоянных затрат;

ж) безубыточный объем продаж и зону безопасности предприятия при запланированном объеме выпуска продукции (аналитическим и графическим способом).

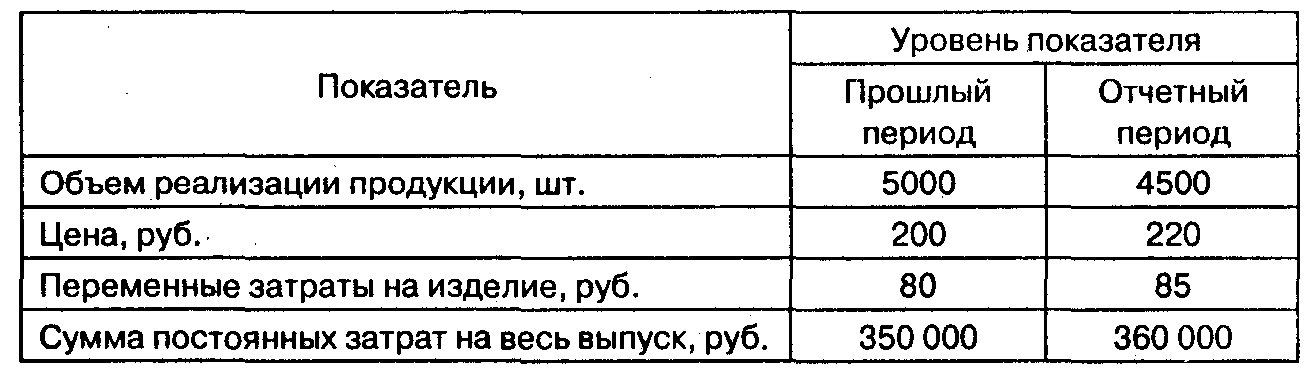

13. Рассчитайте влияние факторов на изменение безубыточного объема продаж и зоны безопасности предприятия по нижеприведенным данным.

14. На основании приведенных данных обоснуйте целесообразность принятия дополнительного заказа по более низкой цене. Определите, как изменятся, сумма прибыли, безубыточный объем продаж и зона безопасности предприятия.

15. Обоснуйте, при каком объеме грузооборота выгодно применять тот или иной грузовик. Решение произведите аналитическим и графическим способами.

Определите потери предприятия в связи с неправильным выбором варианта автомобиля: при годовом объеме грузооборота 120 000 т*км используется третий вариант грузовика.

16. Обоснуйте, при каком объеме производства выгодно приобретать комплектующие детали, а при каком — выгодно производить. Купить их можно по 75 руб. за единицу. Если их производить на предприятии, то постоянные расходы за год составят 200 тыс., руб., а переменные на единицу продукции —50руб. Решение произведите аналитическим и графическим методами.

Определите потери предприятия в результате неправильного решения: при потребности 4000 деталей в год решено их производить на предприятии.

17. Обоснуйте, при каком объеме производства выгодно применять первый, а при каком — второй вариант технологии. Решение произведите аналитическим и графическим способами.

Вариант 1 Вариант 2

Постоянные затраты, тыс., руб. 800 1200

Цена единицы продукции, руб. 500 500

Удельные переменные затраты, руб. 280 200

Производственная мощность

предприятия, шт. 10000 10000