32. Бюджетирование на предприятии. Виды бюджетов.

Бюджет – это смета доходов и расходов фирмы. Составление бюджетов является неотъемлемой элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Таким образом, в широком смысле бюджетирование можно понимать как систему тотального планирования и контроля целей, потенциала, мероприятий и ресурсов, необходимых для их достижения. Бюджетирование является инструментом достижения более высоких результатов деятельности организации посредством повышения эффективности процессов управления. И главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

Роль и место бюджетирования в общей системе финансового планирования достаточно полно характеризуются функциями системы бюджетирования:

♦ постановка плановых финансово-экономических целей;

♦ контроль достижения плановых целей посредством своевременного сопоставления фактических и запланированных результатов;

♦ анализ причин, вызвавших отклонения, и последующая корректировка планов.

Можно выделить шесть основных принципов бюджетирования:

1. Согласование целей

2. Соподчиненность

3. Ответственность

4. Постоянство целей

5. Последовательность,

6. Соответствие финансовому (бухгалтерскому) учету

Таким образом, современное внутрифирменное планирование и управление, основанное на системе бюджетирования, представляет собой целенаправленные, последовательные, а также ограниченные определенными принципами действия, позволяющие разрабатывать сбалансированные и оптимальные.

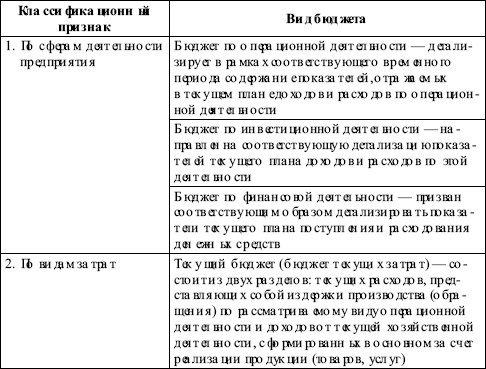

Результаты изучения экономической литературы, где уделено достаточное внимание классификации бюджетов, можно обобщить в табл. Классификация бюджетов по основным классификационным признакам

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия, называемый основным или головным.

Выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

1. система операционных бюджетов;

2. система финансовых бюджетов.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

♦ бюджет продаж;

♦ бюджет производства;

♦ бюджет производственных запасов;

♦ бюджет прямых затрат на материалы;

♦ бюджет производственных накладных расходов;

♦ бюджет прямых затрат на оплату труда;

♦ бюджет коммерческих расходов;

♦ бюджет управленческих расходов;

♦ прогнозный отчет о прибыли.

Результатом текущего финансового плана является разработка трех основных документов:

♦ бюджета движения денежных средств;

♦ бюджета доходов и расходов;

♦ плана бухгалтерского баланса