Р исунок 9 - Формы и системы оплаты труда зао «газпром-кран»[46]

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее определенных конкретных количественных и качественных показателей работы (рабочие цеха оцилиндровки).

Аккордная сдельная система предусматривает оплату всего объема работ (рабочие строительных бригад).

Косвенная сдельная система оплаты труда применяется в основном для рабочих занятых на обслуживающих и вспомогательных работах (водители транспортных средств, наладчики, ремонтники и др.).

При повременно-премиальной системе устанавливается размер премии в процентах к тарифной ставке за перевыполнение установленных показателей и условий премирования.

Окладная система используется в основном для руководителей и специалистов. Должностной оклад представляет собой абсолютный размер заработной платы и устанавливается в соответствии с занимаемой должностью.

В последнее время стала применяться повременная оплата труда с нормированным заданием, или сдельно-повременная оплата труда. Рабочему или бригаде устанавливается состав и объем работ, которые должны быть выполнены за определённый период времени на повременно оплачиваемых работах с соблюдением требований к качеству продукции (работ).

Система материального стимулирования в ЗАО «ГАЗПРОМ-КРАН» - это, прежде всего, система заработной платы и премиальные выплаты, дающая возможность работникам повысить свои доходы благодаря перевыполнению установленных производственных показателей.

Так же на предприятии существует перечень профессий и работ с вредными условиями труда, которые дают право на дополнительный отпуск. (см.Приложение Д)

Что касается морального стимулирования на ЗАО "ГАЗПРОМ-КРАН", то применяется такое стимулирование как вынесение благодарности работнику, помещение фотографии на стенде отличившегося работника.

На предприятии проводится работа с кадрами. Это повышение квалификации, переподготовка кадров. Каждые 3 года работники управления (бухгалтера, программисты) проходят аттестацию. На повышение квалификации отправляются как административный персонал, так и работники низших звеньев предприятия.

К методам повышения эффективности управленческого труда можно отнести вознаграждение за достигнутые результаты. Вознаграждение может выплачиваться за увеличение объемов товарной продукции, рост производительности труда, своевременный и досрочный ввод объектов в эксплуатацию, экономию различных видов ресурсов. Вознаграждение стимулирует групповые интересы, поощряет коллективизм в достижении конечных результатов производства, и чаще всего, распределяется коэффициенту трудового участия или вклада. И вознаграждение прямо зависит от перевыполнения плана.

2.4 Анализ финансового положения и эффективности деятельности заo "газпром-кран"

Представленный ниже анализ финансового положения и эффективности деятельности ЗАO "ГАЗПРОМ-КРАН" выполнен за период с 01.01.2008 по 31.12.2008 г. на основе данных бухгалтерской отчетности организации за 1 год [см.Приложение Е,Ж].Качественная оценка значений финансовых показателей ЗАO "ГАЗПРОМ-КРАН" проведена с учетом отраслевых особенностей деятельности организации.

В первую очередь проведём анализ ликвидности баланса. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.[16]

Таблица 4 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ЗАO "ГАЗПРОМ-КРАН"[16]

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

213 |

+70,4 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

160 743 |

+34,6 |

-160 530 |

Продолжение Таблицы 4

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

58 022 |

+28,1 |

≥ |

П2. Среднесрочные обязательства (краткосроч. кредиты и займы) |

21 000 |

+40 |

+37 022 |

|

А3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) |

108 257 |

+36,4 |

≥ |

П3. Долгосрочные обязательства |

343 |

+35 |

+107 914 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

154 934 |

+38 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

139 340 |

+36,2 |

+15 594 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только <1% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства на 176,3%).

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.[39]

Что касается, методов анализа платёжеспособности используют в основном метод финансовых коэффициентов платёжеспособности, в котором такие коэффициенты как общий показатель платёжеспособности, коэффициент абсолютной ликвидности, «критической оценки», текущей ликвидности, маневренности функционирующего капитала, доли оборотных средств в активах, коэффициента обеспеченности собственными средствами рассчитываются парами: на начало и конец анализируемого периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Таблица 5 - Расчет коэффициентов ликвидности ЗАO "ГАЗПРОМ-КРАН"[39]

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.3 - гр.2) |

Расчет, рекомендованное значение |

|

|

на 31.12.2007 |

на 31.12.2008 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент текущей ликвидности |

0.92 |

0.91 |

-0.01 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0.33 |

0.32 |

-0.01 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

|

3. Коэффициент абсолютной ликвидности |

0.001 |

0.001 |

0 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

На 31 декабря 2008 г. значение коэффициента текущей ликвидности (0,91) не соответствует норме. При этом нужно обратить внимание на имевшее место в течение анализируемого периода (с 31.12.2007 по 31.12.2008) негативное изменение – коэффициент снизился на -0,01.

Коэффициент быстрой ликвидности на 31 декабря 2008 г. также оказался ниже нормы (0,32). Это означает, что у ЗАO "ГАЗПРОМ-КРАН" недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (<0,001) ниже допустимого предела (норма: 0,2). При этом с начала период коэффициент не изменился.

Финансовая устойчивость предприятия служит залогом ее выживаемости и основой стабильности и характеризует такое состояние финансов, которое гарантирует ее постоянную платежеспособность.

Финансовая устойчивость обеспечивает свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Другими словами - это такое состояние финансовых ресурсов, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.[16]

Стандартный сценарий анализа финансовой устойчивости предприятия предусматривает расчет следующих финансовых коэффициентов.

Таблица 6 - Основные показатели финансовой устойчивости организации ЗАO "ГАЗПРОМ-КРАН"[16]

|

Показатель |

Значение показателя |

Изменение показателя (гр.3-гр.2) |

Описание показателя и его нормативное значение |

|

|

на 31.12.2007 |

на 31.12.2008 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент автономии |

0.43 |

0.43 |

– |

Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,4 (оптимальное 0,5-0,7). |

|

2. Коэффициент финансового левериджа |

1.31 |

1.30 |

-0.01 |

Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,5 и менее (оптимальное 0,43-1). |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0.08 |

-0.09 |

-0,01 |

Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

Продолжение Таблицы 6

|

4. Коэффициент покрытия инвестиций |

0.43 |

0.43 |

– |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,65 и более. |

|

5. Коэффициент обеспеченности запасов |

-0,13 |

-0.15 |

-0,02 |

Отношение собственных оборотных средств к величине материально-производственных запасов. Нормальное значение: 0,5 и более. |

Коэффициент автономии организации на 31 декабря 2008 г. составил 0,43. Полученное значение говорит о том, что доля собственного капитала ЗАO "ГАЗПРОМ-КРАН" в общем капитале организации составляет 43%, соответствуя общепринятому критерию (нормальное значение для данной отрасли: 0,4 и более, оптимальное 0,5-0,7). В течение анализируемого периода имело место незначительное повышение коэффициента автономии.

Наглядно структура капитала организации представлена ниже на диаграмме:

Рисунок 10 –Структура капитала ЗАO "ГАЗПРОМ-КРАН"[составлена автором]

На 31.12.2008 коэффициент обеспеченности собственными оборотными средствами равнялся -0,09, что на 0,01 больше, чем по состоянию на 31.12.2007. Коэффициент по состоянию на 31.12.2008 имеет значение, не укладывающееся в норматив.

За год наблюдался незначительный рост коэффициента покрытия инвестиций – до 0,43 (прирост менее чем на 0,01). Значение коэффициента на 31.12.2008 значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 43%).

Коэффициент обеспеченности материальных запасов по состоянию на 31.12.2008 составил -0,15. За последний год коэффициент обеспеченности материальных запасов заметно снизился (на 0,02). На 31.12.2008 коэффициент обеспеченности материальных запасов имеет критическое значение.

Деловая активность коммерческой организации измеряется с помощью системы количественных и качественных показателей. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости.

Оборачиваемость – это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период. Показатели деловой активности и методику расчета приведены в таблице 7.

Таблица 7 - Расчет коэффициентов деловой активности ЗАО «ГАЗПРОМ-КРАН». [16]

-

Наименование показателя

Способ расчета

Результат

Пояснения

А. Общие показатели оборачиваемости

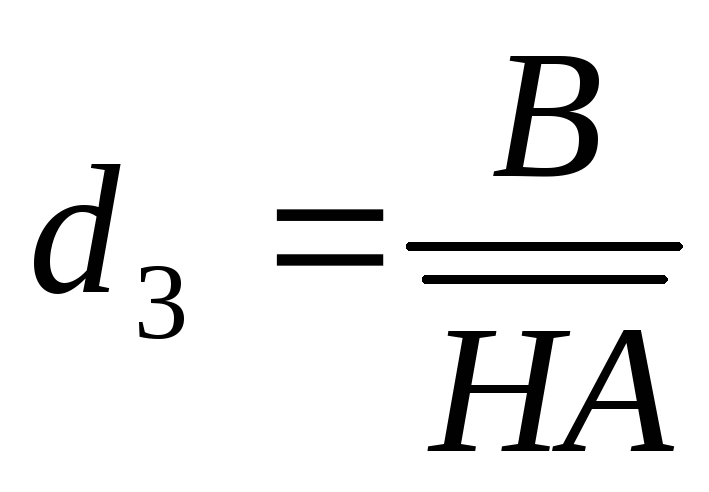

1

Коэффициент общей оборачиваемости капитала,обороты

d1=В/Аср, где

В-выручка

А- средняя стоимость активов

1.31

Показывает эффект.использония имущества организ. И отражает скорость оборота всего капитала организации.

Продолжение Таблицы 7

-

2 Коэффициент оборотного капитала, обороты

,где

,гдеВ-выручка,

ОА- средняя стоимость оборотных активов

0.25

Показывает скорость оборота всех оборотных средств организации как материальных так и денежных.

3 Коэффициент отдачи нематериальных активов, обороты

,

где

,

где

В-выручка от продаж,

НА- средняя стоимость нематериальных активов

0

Показывает эффективность использования нематериальных активов

Фондоотдача, шт/руб.

,где

,гдеВ-выручка

ОС- средняя стоимость основных средств

2.9

Показывает эффективность использования только основных средств организации

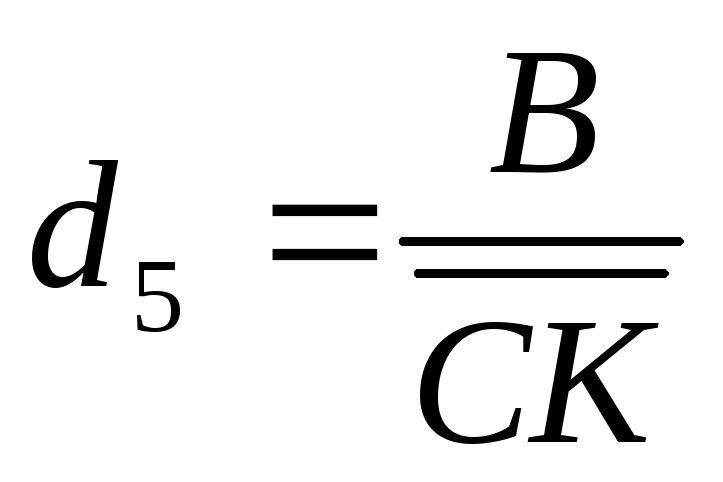

5

Коэффициент отдачи собственного капитала, обороты

,где

,где

В-выручка

СК –средняя стоимость собственного капитала

6

Показывает скорость оборота собственных средств организации, т.е сколько тыс.руб. выручки собствен.капитала приходится на 1 тыс.вложеную.

Б. Показатели управления активами

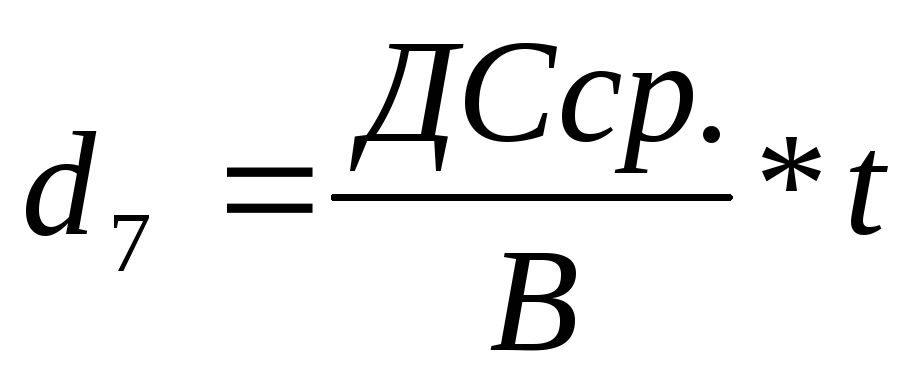

6 Оборачиваемость материальных средств (запасов), дней

,где

,гдеЗ- среднее значение запасов

В-выручка

t-время

90.8

За сколько дней оборачиваются запасы в анализируемом периоде

7

Оборачиваемость денежных средств, дни

,где

,гдеДС- денежные средства

В-выручка,

t-время

0.16

Показывает за сколько дней оборачиваются денежные средства в организации

Продолжение Таблицы 7

-

8

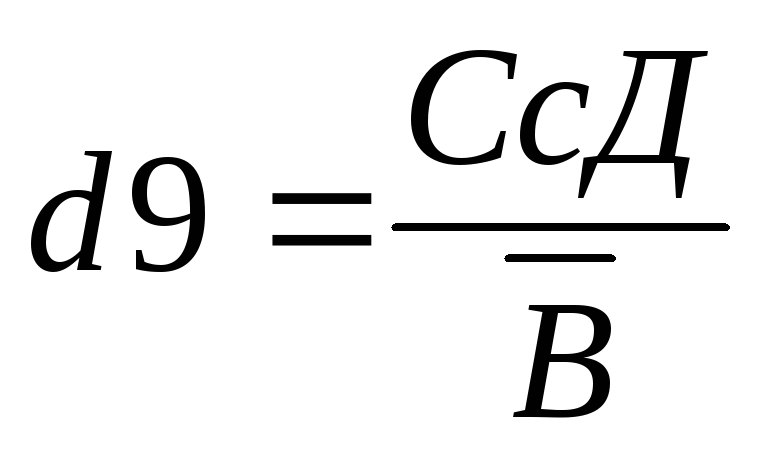

Коэффициент оборачиваемости средств в расчетах

,где

,гдеВ-выручка

СсД- средняя стоимость дебиторской задолжности

7

Показывает количество оборотов средств в дебиторской задолженности

9 Срок погашения дебиторск задолженности

,

где

,

гдеВ-выручка

СсД- средняя стоимость дебиторской задолжности

51.1

Показывает, за сколько в среднем дней погашается дебиторская задолженность

10 Коэффициент оборачиваемости кредиторской задолженности, обороты

,

,В-выручка,

КЗ- среднее значение кредиторской задолженности

2.6

Показывается расширение или сужение коммерческих кредитов, ,предоставляемые организации

11. Срок погашения кредиторской задолженности, дни

,

,К-среднее значение кредиторской задолженности

В-выручка,

t-время

138.86

Показывает средн.срок долгов возврата организации по текущим обязательствам

Коэффициент общей оборачиваемости капитала показывает эффективность использования имущества организации. Он отражает скорость оборота (в количестве оборотов за период) всего капитала организации. В нашем случае данный показатель равен 1.31.

Коэффициент оборачиваемости оборотного капитала показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных). В результате ускорения оборота меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, а, следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. В ЗАО «ГАЗПРОМ-КРАН» данный показатель составляет 0.25. Высвобожденные денежные ресурсы откладываются на расчетном счете организации, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность.

Фондоотдача. Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. В ЗАО «ГАЗПРОМ-КРАН» данный показатель составляет 2.9. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом, может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Коэффициент оборачиваемости собственного капитала определяет скорость оборота собственного капитала. Скорость оборота собственного капитала отражает активность использования денежных средств. Слишком высокие значения данного показателя свидетельствуют о значительном превышении уровня продаж над вложенным капиталом, что, как правило, означает увеличение кредитных ресурсов. В ЗАО «ГАЗПРОМ-КРАН» данный показатель составляет 6.

Оценка оборачиваемости запасов является важнейшим элементом анализа эффективности, с которой организация распоряжается материально-производственными запасами. Уровень эффективности характеризует коэффициент оборачиваемости запасов. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление – отвлечением средств из хозяйственного оборота, их относительно более длительным нахождением в запасах. В ЗАО «ГАЗПРОМ-КРАН» данный показатель составляет 90.8.

Оборачиваемость кредиторской задолженности показывает скорость оборота задолженности организации. Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой организации поставщиками. Чем этот период больше, тем активнее организация финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). В ЗАО «ГАЗПРОМ-КРАН» данный показатель составляет 2.6.

Коэффициент дебиторской задолженности показывает число оборотов за период коммерческого кредита, предоставляемого организации. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. В ЗАО «ГАЗПРОМ-КРАН» данный показатель составляет 7.

Если оборачиваемость дебиторской задолженности выше (то есть коэффициент – меньше) оборачиваемости кредиторской, то это является положительными фактором. Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям. В ЗАО «ГАЗПРОМ-КРАН» Кдеб(7)> Ккред(2.6) это является отрицательным фактором.

Одним из этапов анализа деловой активности является расчет финансового цикла. Финансовый цикл – время, в течение которого финансовые ресурсы отвлечены из оборота. Он начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Финансовый цикл равен разнице операционного цикла и длительностью одного оборота кредиторской задолженности.

ФЦ = ОЗ + ОДз – ОКз (1)

где ФЦ- финансовый цикл;

ОЗ- длительность оборота в запасах;

ОДз- длительность одного оборота дебиторской задолженности;

ОКз- длительность одного оборота кредиторской задолженности.

В ЗАО «ГАЗПРОМ-КРАН» финансовый цикл равен 90.8+51.1-138.86=3.03

Показатель оборачиваемости активов за анализируемый период показывает, что организация получает выручку, равную сумме всех имеющихся активов за 278 календарных дней. При этом требуется 91 день, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

По данным "Отчета о прибылях и убытках" в течение анализируемого периода организация получила прибыль от продаж в размере 13 100 тыс. руб., что составляет 3,6% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 108 тыс. руб., или на 0,8%

Выручка от продажи товаров, продукции, работ, услуг в 2007 году составила 280400тыс.руб в 2008 году 368250тыс.руб. По сравнению с аналогичным периодом прошлого года выручка от продажи товаров, продукции, работ, услуг выросла на 87850 тыс.руб., или на 31.3%.

По данным "Отчета о прибылях и убытках" в течение анализируемого периода организация получила чистую прибыль в размере 7040 тыс.руб., в 2007 году 7300 тыс.руб. По сравнению с аналогичным периодом прошлого года чистая прибыль уменьшилась на 260 тыс.руб.

Ниже на графике наглядно представлено изменение выручки и прибыли ЗАO "ГАЗПРОМ-КРАН" в течение всего анализируемого периода.

Рисунок 11 – Динамика выручки и чистой прибыли ЗАО «ГАЗПРОМ-КРАН» [составлена автором]

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Таблица 8-Показатели рентабельности ЗАО «ГАЗПРОМ-КРАН»[16]

|

Наименование показателя |

Способ расчета |

Значения показателя (в %, или в копейках с рубля) |

|

|

2007 |

2008 |

||

|

1)Рентабельность продаж |

R1= |

4.6 |

3.5 |

|

2) Бух.рентаб от обычной деятельности |

R2= |

2.7 |

1.9 |

|

3)Чистая рентабельность |

R3=

|

2,6 |

1,9 |

|

4)Экономическая рентабельность |

R4=

|

100,4 |

131 |

|

5)Рентабельность собственного капитала |

R5=

|

4,2 |

4 |

|

6)Валовая рентабельность |

R6=

|

18 |

15 |

|

7)Затратоотдача |

R7=

|

4.8 |

3.6 |

|

8)Рентабельность перманентного капитала

|

R8=

|

4.2 |

4,1 |

Все показатели рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период.

Рентабельность продаж за период 01.01–31.12.2008 составила 3.5% Однако имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период прошлого года (-1.1%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения к выручке организации, за последний год составил 1.9%. Это значит, что в каждом рубле выручки ЗАO "ГАЗПРОМ-КРАН" содержалось 1.9 коп. прибыли до налогообложения и процентов к уплате.

За 2008 год каждый рубль собственного капитала организации, принес чистую прибыль в размере 1.9 % . Однако имеет место отрицательная динамика по сравнению с данным показателем за аналогичный период прошлого года(-0.7%)

Эффективность использования всего имущества организации составляет 131% за отчетный период и 100.4% за аналогичный период предыдущего года. Динамика положительная (+30%)

За последний год рентабельность использования капитала имеет неудовлетворительное значение 4 %. Нормальное значение для данной отрасли: 18% и более.

В ходе анализа были получены следующие положительные показатели финансового положения и результатов деятельности организации:

-

коэффициент автономии имеет хорошее значение (0,43);

-

за последний год получена прибыль от продаж (13 100 тыс. руб.), причем наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+108 тыс. руб.);

-

чистая прибыль за период 01.01–31.12.2008 составила 7 040 тыс. руб.

С отрицательной стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

-

на 31.12.2008 значение коэффициента обеспеченности собственными оборотными средствами (-0,09) соответствует норме;

-

низкая рентабельность активов (4.% за 2008 год);

-

значительное падение прибыльности продаж (-1.1 процентных пункта от рентабельности за аналогичный период года, предшествующего отчётному, равной 4.6%);

-

не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

-

значительное падение прибыли до процентов к уплате и налогообложения на рубль выручки ЗАO "ГАЗПРОМ-КРАН" (-0.7 коп. от данного показателя рентабельности за такой же период прошлого года)

-

по сравнению с аналогичным периодом прошлого года чистая прибыль уменьшилась на 260 тыс.руб.