4. Классификация и показатели финансирования государственного бюджета

Раздел бюджетной классификации «Финансирование бюджета» отражает привлечение Правительством заемных средств для финансирования расходов бюджета в случае их превышения над доходами (дефицита бюджета).

Общий объем финансирования равен величине дефицита или профицита (с противоположным знаком). Финансирование дефицита государственного бюджета включает изменение объема обязательств органами государственного управления (заимствование минус погашение) и изменение остатков ликвидных финансовых средств органами государственного управления.

Заимствование согласно международным стандартам статистики государственных финансов не относится к доходам, а рассматривается как источник финансирования дефицита, т.е.

|

Заимствование

|

-

|

Погашение долга |

+

|

Уменьшение остатков ликвидированных финансовых средств |

=

|

Дефицит

|

Или

|

Сумма доходов

|

+

|

Официальные трансферты |

-

|

Расходы и кредитование минус погашение |

=

|

Дефицит

|

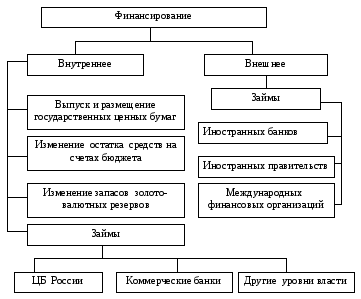

Результатом финансирования расходов бюджета является изменение обязательств по кредитам и изменение суммы долга. По источникам финансирования оно бывает внешним и внутренним, что представлено на схеме ( рис.4)

Рис.4. Формы финансирования Государственного бюджета РФ

Формами финансирования госбюджета являются: выпуск и размещение государственных казначейских обязательств (ГКО), займы у банков и международных финансовых организаций, займы, полученные от других уровней власти или от других небанковских финансовых организаций, займы от иностранных правительств. Общий объем финансирования складывается из суммы показателей внутреннего и внешнего финансирования.

Внутреннее финансирование отражает все операции по финансированию госбюджета со стороны учреждений государственного управления и резидентов данной страны (предприятий, учреждений управления, частных лиц и т.д.)

К внутреннему финансированиюотносятся:

Изменение резервов национальной валюты

Изменение депозитов, хранящихся в финансовых учреждениях – резидентах данной страны

Выпуск ценных бумаг резидентов данной страны.

К внешнему финансированиюотносятся все операции, осуществляемые нерезидентами данной экономики, в том числе :

Торговля государственными ценными бумагами ( между резидентами и нерезидентами)

Изменения в государственных валютных резервах

Изменения депозитов финансовых учреждений-нерезидентов и в резервах ценных бумаг (образуемых в результате финансовых сделок), эмитентами которых являются организации-нерезиденты.

Абсолютные показатели общего размера финансирования бюджета и финансирования за счет рассмотренных источников дополняются расчетом относительных показателей структуры источников финансирования, оценки динамики этих показателей. Относительными показателями дефицита или профицита бюджета являются их процентные отношения к валовому внутреннему продукту. Принято считать, что если отношение бюджетного дефицита к показателю ВВП не превышает 3% - финансовое положение страны нормальное.