Тексты лекций учебной дисциплины «финансовая статистика» Тема 2. Статистика государственного бюджета и налоговая статистика.

Статистика государственных финансов: основные задачи и организация.

Классификация и показатели доходов государственного бюджета.

Классификация и показатели расходов государственного бюджета.

Классификация и показатели финансирования государственного бюджета.

Классификация и показатели государственного долга.

Абсолютные и относительные показатели налоговой статистики. Индексный анализ динамики налоговых поступлений.

1. Статистика государственных финансов: основные задачи и организация.

Система статистики государственных финансов включает в себя статистику:

-бюджетов (федерального, субъектов Российской Федерации, местных бюджетов);

- долга (государственного и муниципального);

- государственных внебюджетных фондов;

- сводный финансовый баланс.

Основной задачей статистики государственных финансов является сбор и обработка информации, характеризующей финансовую ситуацию в стране и финансовые взаимоотношения государства с агентами экономики.

Современная организация статистики государственных финансов во многом определяется сложившимся распределением функций между отдельными экономическими ведомствами по определенным направлениям деятельности и ответственности по отдельным вопросам финансового состояния страны. Такое разделение ответственности закреплено соответствующими нормативными документами. Так, например, в соответствии с «Положением о Министерстве финансов Российской Федерации», утвержденным постановлением Правительства Российской Федерации от 30 июня 2004г. №329, Министерство финансов Российской Федерации является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой деятельности, бухгалтерского учета и бухгалтерской отчетности. Росстат является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальном, экономическом, демографическом и экологическом положении страны.

В этих условиях федеральные и региональные органы исполнительной власти предоставляют в адрес Росстата и его территориальных органов статистическую информацию, характеризующую состояние государственных финансов. В свою очередь статистические органы, наряду с информацией, собираемой и обрабатываемой на основе форм федеральных государственных статистических наблюдений, в своих официальных изданиях публикуют также и информацию о состоянии государственных финансов в стране, получаемую от других экономических ведомств. При этом полученная информация от других ведомств тоже проходит определенные подготовительные этапы для ее предоставления пользователям.

В настоящее время основным документом, в котором изложены методологические основы международных стандартов в области статистики государственных финансов, является «Руководство по статистике государственных финансов» (версия 2002 г.), подготовленное Международным валютным фондом совместно с другими международными экономическими организациями. Руководство предназначено для использования в странах с различными уровнями развития экономики. Оно излагает концепции, определения и методы, применяемые для составления статистики государственных финансов.

Классификационная система, используемая при составлении статистики государственных финансов, имеет своей целью упорядоченное представление данных на том уровне детализации, который требуется для отражения природы операций конкретной страны и обусловлен наличием необходимой информации.

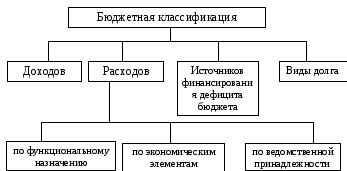

В Российской Федерации показатели, характеризующие государственные финансы, базируются на единой унифицированной бюджетной классификации. Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной системы.

Структуру бюджетной классификации Российской Федерации можно представить в виде схемы:

Рис.1 Схема бюджетной классификации Российской Федерации

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов Российской Федерации;

- функциональную классификацию расходов бюджетов Российской Федерации;

- экономическую классификацию расходов бюджетов Российской Федерации;

- ведомственную классификацию расходов федерального бюджета;

- классификацию источников внутреннего и внешнего финансирования бюджетов Российской Федерации;

- классификацию видов государственных внутренних долгов Российской Федерации, субъектов Российской Федерации и муниципальных образований;

- классификацию видов государственного внешнего долга Российской Федерации и государственных внешних активов Российской Федерации.

В соответствии с действующим законодательством разработка единой методологии составления бюджетов всех уровней (консолидированный и федеральный бюджеты Российской Федерации, консолидированный бюджет субъекта Российской Федерации, муниципальный бюджет) и отчетов об их исполнении возложена на Министерство финансов Российской Федерации.

Ежемесячные отчеты об исполнении бюджетов различных уровней предоставляются Минфином России пользователям, а также публикуются в официальных изданиях Федеральной службы государственной статистики.

В целях реализации статьи 241 Бюджетного кодекса Российской Федерации осуществляется федеральное государственное статистическое наблюдение по форме № 1-МБ «Сведения об исполнении муниципального (местного) бюджета». Информация, полученная на обнове этой формы, позволяет оценить доходы муниципальных образований, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, предоставленные для осуществления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации, а также оценить соответствующие расходы муниципальных образований, осуществленные за счет указанных доходов и субвенций.

Реализация Федерального закона от 22 августа 2004 г. № 122, направленного на замену с 1 января 2005 г. льгот в натуральной форме и государственной социальной помощи в виде предоставления гражданам набора социальных услуг на денежные компенсации, обусловила организацию Федеральной службой государственной статистики мониторинга реализации предусмотренных мероприятий. В частности, организовано федеральное государственное наблюдение по форме №2- соцподдержка «Сведения о реализации мер социальной поддержки отдельных категорий граждан по расходным обязательствам субъектов Российской Федерации», которое позволяет осуществлять анализ расходных обязательств и фактических расходов субъектов Российской Федерации на реализацию мер социальной поддержки граждан.

В целях более детального анализа поступления средств от приватизации имущества проводится федеральное государственное статистическое наблюдение за процессами приватизации и ее результатами. В частности, на основании статистической информации по формам № 2-приватизация «Сведения о приватизации государственного или муниципального имущества» и № 3-приватизация «Сведения о средствах от приватизации государственного и муниципального имущества», представляемой Российским фондом федерального имущества и его территориальными фондами в органы статистики, осуществляется разработка данных по системе показателей, характеризующих масштабы приватизации в стране. Статистическая отчетность позволяет получать информацию об уставном капитале и активах приватизируемого имущественного комплекса, выпуске акций, о полученных средствах от приватизации государственного и муниципального имущества и их перечислении в федеральный бюджет и бюджеты субъектов Российской Федерации, муниципальные бюджеты.

Учитывая, что доходы от приватизации являются одним из источников покрытия внутреннего долга, в рамках федерального государственного статистического наблюдения обеспечиваются сбор и обработка данных по денежным средствам, фактически поступившим от приватизации государственного и муниципального имущества в том числе:

- в федеральный бюджет

- в бюджеты субъектов Российской Федерации

- в муниципальные бюджеты.

Отдельным направлением статистики государственных финансов является статистическое наблюдение за деятельностью государственных внебюджетных фондов на основании формы федерального государственного статистического наблюдения № 9-Ф «Сведения о поступлении и расходовании средств государственных внебюджетных фондов и целевых бюджетных фондов». Государственные внебюджетные фонды являются формой образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Они создаются на федеральном и территориальном уровнях.

Для каждого из государственных внебюджетных фондов (Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования - федеральный и региональные, внебюджетные фонды органов исполнительной власти субъектов Российской Федерации и коммерческих организаций для финансирования научных исследований и экспериментальных разработок) конкретизируется система показателей, отражающих источники поступлений денежных средств и направления их расходования. Например, средства Пенсионного фонда Российской Федерации используются на следующие цели:

- выплату трудовых пенсий;

- выплаты неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами;

- выплаты государственных пенсий и пособий военнослужащим, их семьям;

- выплаты социальных пенсий, пособий и материальной помощи;

- содержание органов Пенсионного фонда;

- другие цели.

В целях реализации Указа Президента Российской Федерации «О мерах по оздоровлению государственных финансов» от 11 декабря 1997 г. № 1278 Госкомстатом России по согласованию с Минфином РФ введена ежемесячная форма федерального государственного статистического наблюдения № ОБ-2 «Сведения о кредиторской и дебиторской задолженности организаций». Отчетность по форме № ОБ-2 обязаны представлять в территориальные органы государственной статистики юридические лица, являющиеся некоммерческими организациями, финансируемые за счет средств бюджетов всех уровней (по перечню, установленному органами государственной статистики).

В соответствии с поручением Правительства Российской Федерации по информационному обеспечению контроля за выполнением мероприятий Программы экономии государственных расходов, а также для усиления контроля за увеличением сбора налогов и сокращения расходов федерального бюджета, Федеральной службой государственной статистики с участием Минфина РФ была введена ежеквартальная форма федерального государственного статистического наблюдения № 1-КФО «Сведения о кредиторской задолженности бюджетных учреждений, финансируемых из федерального бюджета». Представление информации по форме № 1-КФО в адрес Федеральной службы государственной статистики и Минфина России вменено в обязанность федеральным органам исполнительной власти и иным прямым получателям средств федерального бюджета.

Статистическое изучение государственных финансов предполагает определение их объема, структуры и динамики структурных сдвигов, происходящих в строении государственных финансов под воздействием экономических изменений, а также выявление факторов, влияющих на формирование и расходование государственных финансов и их составных частей.

Государственный бюджет – основной элемент государственных финансов. Статистика государственного бюджета изучает процесс планомерного образования и использования бюджетного фонда, основные тенденции, факторы и закономерности изменения. Объектом статистического изучения являются все элементы единой бюджетной системы – бюджеты разных уровней государственного управления: консолидированный бюджет, федеральный бюджет, территориальные бюджеты.