!!!Экзамен зачет 2024 год / Яко

.pdfi н

Iн

Раздел V. Обязательства, вытекающие из договоров

(pactum de contrahendo), которое как простое pactum иском не защи-

щается (как теперь называют, протокол о намерениях). Подобным

соглашениям |

можно |

придать |

юридическую силу, если |

их облечь |

|

в форму stipulatio. Без этого |

обязательство возникает только тогда, |

||||

когда деньги будут отданы взаймы, вещь передана на хранение. |

Кон- |

||||

тракты этого рода и называются реальными (re contrahitur obligate). |

|||||

Римское |

право знает четыре типа реальных контрактов: |

зай- |

|||

ма (mutuum), |

ссуды |

(commodatum), хранения (depositum) |

и залога |

||

(pignus), — которые рассматриваются ниже.

Из системы договоров, разработанных римлянами, современ- ным гражданским правом было воспринято немало1. Напомним, что в зависимости от момента, с которого договор начинает действовать,

различались и различаются реальные и консенсуальные договоры (ст. 433 ГК РФ). Реальными признаются договоры, для совершения которых в силу закона необходима помимо соглашения сторон так- же и передача имущества. Точнее, они считаются заключенными с момента передачи соответствующего имущества. Реальными явля- ются договоры займа (ст. 807 ГК РФ), хранения (п. 1 ст. 886 ГК РФ)

и перевозки груза (п. 1 ст. 785 ГК РФ).

Из известных четырех видов реальных договоров современное гражданское право не включило в их состав договор ссуды и договор залога.

Договор ссуды в современном ГК РФ присутствует как кредит- ный договор (ст. 819) и признается как разновидность договора за- йма. В силу п. 2 ст. 819 ГК РФ к кредитному договору применяются все нормы, регулирующие отношения по договору займа, если иное не предусмотрено законом и не вытекает из существа кредитного до- говора. В связи с тем, что допускается односторонний отказ от ис- полнения кредитного договора, его считают консенсуальным2. На

практике кредитные договоры вступают в силу с момента передачи денег.

Что касается договора залога, то он изъят из системы договоров и включен в группу способов обеспечения исполнения обязательств.

' л | - л л л л р о с с и й с к о й Федерации от 30 ноября 1994 г. № 51-ФЗ (части первая, вторая, третья, четвертая).

См.: Граж данское право: учебник / под ред. АЛ . Сергеева, Ю.К. Толстого. М„

1998. Ч. 2. С. 434-435.

482

\

Глава 14. Консенсуальные договоры

Не вдаваясь в анализ различных точек зрения по этому вопросу, от- метим, что содержание этого договора, устанавливаемое в ст. 3 34358 ГК РФ, в определенной мере подтверждает точку зрения римлян: договор залога вписывается в систему реальных договоров. Есте- ственно, что за этим договором сохраняется и обеспечительный ха- рактер его действия.

§ 2. Договор займа (mutuum)

Заем (mutuum) представляет собой договор, по которому одна сто- рона (заимодатель) передает другой стороне (заемщику) денежную сумму или определенное количество иных заменимых вещей в собст- венность, с обязательством заемщика вернуть, по истечении указан- ного в договоре срока или по востребованию, такую же денежную сумму или такое же количество вещей такого же рода, какие были получены1.

Об этом договоре Гай говорил следующее:

«Обязательство заключается передачей вещи, например, когда дают в заем. Заем в тесном смысле возникает при тех вещах, ко- торые определяются весом, счетом и мерою, как, например, на- личные деньги, вино, масло, хлеб в зерне, медь, серебро, золото,

чтобы они сделались собственностью получающих и чтобы со временем были возвращены нам не те же самые вещи, но другие того же свойства и качества. Отсюда произошло и название займа (mutuum), так как то, что мною тебе дано, из моего делается тво-

им (теит + tuum = mutuum)»2.

Mutuum — реальный договор. Он вступает в силу, когда на осно- вании соглашения сторон последовала передача денег или вещи, т.е. предмет договора составляют вещи, определяемые родовыми при- знаками. При этом денежная сумма и вещи, переходят в собствен- ность заемщика. На последнем, соответственно, лежит и риск слу- чайной гибели полученной вещи.

|

См.: Римское частное право: учебник. С. 428. |

2 |

Гай. Институции / пер. Ф. Дыдынского. М„ 1997. Кн. 3. С. 205-207. |

459

Раздел V. Обязательства, вытекающие из договоров

Обязанности, возникающие из договора займа, являются стро- го односторонними. У заимодателя возникали право требования возврата заемной суммы, иск «строгого права» (actio certae creditae pecuniae) и кондикция нечестного обогащения. Соответственно, для заемщика возникали только обязанности возврата заимодателю та-

кой же суммы денег или такого же количества и такого же качества вещей (см. схему 5.13.1).

Договор займа заключался на точно определенный срок или без указания срока. В последнем случае заимодатель имел право потре- бовать возврата занятой суммы (вещей) в любое время. В классиче- ском праве предусматривалась уплата 1% в месяц с занятой суммы, в Юстинианском праве — 6% в год, адля торговцев — 8% в год. Кате- горически запрещалось начисление процентов на процент.

Бремя доказывания предмета займа (onus probandi) лежало на кредиторе (заимодателе). В подтверждение факта получения денеж- ной суммы заемщик выдавал заимодателю расписку, которая назы- валась «хирограф», или cautio creditae pecuniae. Должник (заемщик) мог предъявить иск о возврате ему расписки — кондикционный иск об истребовании от ответчика (заимодателя) неосновательного обо- гащения, полученного им за счет истца (заемщика)1.

В конце I в. н.э. был издан декрет, запрещающий денежные зай- мы подвластным детям без согласия или ведома домовладыки (pater familias) (схема 5.13.1). Такой запрет был связан не только с неспо- собностью filiifamilias, но и по соображениям нравственности. По-

водом для введения такого запрета явилось убийство собственного отца, совершенное неким Македоном с целью получить наследство и расплатиться по долгам2.

Римляне в ряде случаев признавали наличие займа и без переда- чи движимых вещей (resfungibiles). Такими случаями признавались:

а) передача нуждающемуся лицу товара для последующей про- дажи; вырученная от продажи сумма признавалась заемной суммой;

б) долг, возникший вследствие договора хранения, купли-про- дажи, поручения, по соглашению между кредитором и долж- ником признавался заемным долгом;

См.: Римское частное право. С. 441.

См.: Санфилиппо Ч. Курс римского частного права: учебник / пер. с итал.; под общ. ред. Д.В. Дождева. М., 2002. С. 243.

|

Глава 14. Консенсуальные договоры |

|

|

|

в) |

обычная передача какой-либо |

вещи по определенной цене |

|

|

|

считалась заемной вещью1. |

|

|

|

Широкое распространение у римлян имел так называемый мор- |

|

|||

ской заем (fenus naucticum, pecunia trajectitia). |

Занимаемые деньги |

|

||

прямо пересылались в обозначенный порт для закупки там товаров, |

|

|||

подлежащих ввозу в тот же порт, оттуда вышел корабль. Из-за боль- |

|

|||

шого риска размер процентов по сделке мог превышать законный |

|

|||

максимум. Однако Юстиниан ограничил размер до 12%2. |

|

|||

Современное гражданское право в заметной мере восприняло |

|

|||

основные юридические признаки, характеризующие договор займа. |

|

|||

Договор займа признается реальным договором, так как он считает- |

|

|||

ся заключенным с момента передачи денег или других вещей (ст. 807 |

|

|||

ГК РФ). |

Он представляет собой один из видов односторонних дого- |

|

||

воров, ибо заимодателю принадлежат только права (право требовать |

|

|||

возврата заемной суммы) при отсутствии каких-либо обязанностей, |

|

|||

а на заемщика возлагаются только обязанности |

(обязанность пога- |

|

||

сить долг) при отсутствии каких-либо требований, которые он мог |

|

|||

предъявить к заимодателю. |

|

|

|

|

Сущность договора займа состоит в том, что заемщик обязует- |

|

|||

ся возвратить заимодавцу такую же сумму денег |

(сумму займа) или |

ж |

||

равное количество других полученных им вещей того же рода и ка- |

|

|||

чества (п. 1 ст. 807 ГК РФ). Форма договора займа — письменная |

|

|||

(ст. 808 ГК РФ). |

|

|

|

|

Если иное не предусмотрено законом, заимодавец имеет право на |

|

|||

получение с заемщика процентов на сумму займа в размерах и по- |

|

|||

рядке, определенных договором (п. 1 ст. 809 ГК РФ). Было бы непло- |

|

|||

хо, как и по классическому римскому праву, определить предельный |

|

|||

размер процента по договору займа, что позволило бы ограничить |

|

|||

непомерно высокие проценты, устанавливаемые предпринимателя- |

|

|||

ми и коммерческими банками. Юстинианским правом начисление |

|

|||

процентов на проценты запрещалось. |

Советским законодательст- |

|

||

вом запрещалось взимание процентов в заемных отношениях между гражданами. Неплохо было бы предусмотреть такой запрет и в со- временном гражданском праве.

Как и в римском праве, в ГК РФ предусматривается, что по согла- шению сторон долг, возникший из купли-продажи, аренды имуще-

См.: Дернбург Г. Пандекты. Обязательственное право. М., 1900. С. 280-281.

См.: Там же. С. 287-288.

482 |

461 |

f

I

• I'

I

Раздел V. Обязательства, вытекающие из договоров

ства или иного основания, может быть заменен заемным обязатель- ством (ст. 818 ГК РФ).

Договор займа (mutuum)

Реальный договор {mutuum) вступает в силу, когда

на основании соглашения сторон последовала передача денег или вещи

Заимодатель передает денежную сумму или вещи в собственность заемщика

Поскольку предмет займа поступал в собственность заемщика, то на нем лежал

и риск случайной гибели полученных вещей

Для заемщика из договора возникали только обязанности возврата той же денежной суммы или того же количества и качества полученных вещей

Предусматривалась уплата процентов с занятой суммы:

вклассическом праве — 1%

вмесяц, в праве Юстиниана — 6% в год, для торговцев — 8%

вгод. Начисление процентов

на проценты запрещалось

Должник мог предъявить иск о возврате ему расписки —

кондикционный иск об истребовании от ответчика

неосновательного обогащения,

полученного им за счет истца

Бремя доказывания

{onusprobandi) было переложено

на кредитора

Схема 5.13.1.

Предмет договора — денежная сумма или вещи, определяемые

родовыми признаками (весом, числом, мерой)

Заемщик несет обязанность вернуть заимодателю такую же денежную сумму и вещи такого же качества и количества

Обязательство, возникающее из займа, строго одностороннее.

У заимодателя возникали только право требования,

иск «строгого» права (actio certae creditaepecuniae) и кондикция

нечестного обогащения

Договор можно было заключать на точно определенный срок и без срока, в последнем случае

кредитор имел право потребовать возврата занятой суммы в любое время

В подтверждение факта получения денежной суммы заемщик выдавал заимодателю расписку — хирографы

(cautio creditae pecuniae)

Эксцепция со ссылкой на то, что должник (заемщик) деньги (т.е. валюту займа) не получил

(exceptio поп numeratae pecuniae)

В конце I в. н.э. был издан декрет,

запрещающий денежные займы подвластным детям без согласия или ведома домовладыки

Понятие договора займа

482

Глава 14. Консенсуальные договоры

§ 3. Договор ссуды (commodatum)

По договору ссуды одна сторона — ссудодатель (commodator) переда- ет индивидуально-определенную непотребляемую вещь во времен- ное безвозмездное пользование другой стороне — ссудополучателю (commodatarius). Последний обязуется оберегать вещь от поврежде-

ния или кражи и пользоваться ею в соответствии с хозяйственным назначением и проявлять заботу хорошего хозяина (diligentia). Он также обязуется вернуть ту же вещь в том же состоянии, в каком по- лучил ее (in specie) вместе с приращением1.

Ссудодатель обязуется передать вещь ссудополучателю в уста- новленный срок и возместить необходимые расходы на ее содержа- ние (impensae necessaria). Он возмещал также и убытки, возникшие по его вине (например, если была передана неисправная вещь, т.е. ссудодатель нес ответственность лишь за dolus и culpa lata, но не за

culpa levis).

Договор ссуды — реальный, двусторонний, неэквивалентный,

т.е. доброй совести (contractus re, bilateralis, inaequalis, bonae fidet) —

является безвозмездным, и хозяйственную выгоду получает только ссудополучатель.

Риск случайной гибели вещи лежал на ее собственнике, т.е. на ссудодателе. В то же время ссудополучатель нес ответственность за вред, причиненный предмету ссуды (вещи). Он отвечал за всякую вину (omnis culpa): не только за намеренное причинение вреда ссу- додателю (dolus) и грубую небрежность (culpa lata), но и за незначи- тельную небрежность (culpa levis)2.

Из договора ссуды ссудодатель мог предъявить прямой иск

(actio commodati directa), а ссудополучатель — встречный иск (action commodati contraria) (схема 5.13.2).

Договор ссуды, как и договор займа, имеет общую цель — по- лучение чужого имущества на определенный срок. Их юриди- ческое сходство этим и завершается. Сравнением этих договоров обнаруживается, что заемщик становится собственником занятых вещей, а коммодатарий является лишь их держателем (детенто- ром). Заемщик обязан возвратить лишь такое же количество ве-

См.: Дернбург Г. Указ. соч. С. 289-292.

См.: Римское частное право. С. 447.

463

Раздел V. Обязательства, вытекающие из договоров

щей, какое получил по договору, а коммодатарий же — именно ту вещь, которая ему была предоставлена. Заемщик несет весь риск за полученную сумму, а коммодатарий отвечает лишь за свою соб- ственную вину, ибо риск случайной гибели или повреждения вещи несет ссудодатель (commodantor). Наконец, предметом договора займа являются движимые вещи (resfungibiles), а предметом до- говора ссуды может быть и недвижимая вещь, например, земель- ный участок1.

В древнеримском праве разновидностью договора ссуды при- знавался прекариум (precarium). Это чисто фактическое, юридиче- ски неоформленное отношение, основанное на доверии, в силу кото- рого одно лицо (precarium dans) передавало другому лицу (precarium accipiens) движимую вещь в безвозмездное пользование и держание до востребования. Подобные отношения складывались между знат- ными и богатыми людьми, с одной стороны, и с неимущими — с дру- гой. Последним безвозмездно оказывались различные милости. Од- нако впоследствии прекарий сложился как отношение, при котором неимущие (clients — вольноотпущенные) обрабатывали свободные земли богатых патрициев и при этом попадали в полную зависи- мость от землевладельцев (ager occupatius). Прекарий стал одним из

важнейших способов установления феодальной зависимости вплоть до запрещения2.

Современное гражданское законодательство заимствовало от- дельные положения из древнеримского права. Так, ст. 689 ГК РФ предусматривает:

«По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в без- возмездное временное пользование другой стороне (ссудополуча- телю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состо- янии, обусловленном договором».

Отсюда следует, что договор безвозмездного пользования иму- ществом (договор ссуды) может быть как реальным, так и консенсу- альным. Если вещь по соглашению сторон передается ссудополуча-

|

См.: Дернбург Г. Указ. соч. С. 289-290. |

2 |

См.: Бартошек М. Указ. соч. С. 258. |

487 |

|

Глава 14. Консенсуальные договоры

телю после заключения договора, то такой договор признается кон- сенсуальным. Если передача осуществляется в момент заключения договора, то такой договор является реальным (ст. 432, 433 ГК РФ). Здесь нами рассматривается договор ссуды только в качестве реаль- ного договора.

Право передачи вещи в безвозмездное пользование принадлежит ее собственнику и иным лицам, управомоченным на то законом или собственником (ст. 690 ГК РФ). Ссудодатель обязан предоставить вещь в состоянии, соответствующем условиям договора безвозмезд- ного пользования и ее назначению (ст. 691 ГК РФ).

Ссудодатель отвечает за недостатки вещи, которые он умышлен-

но или по неосторожности не оговорил при заключении договора безвозмездного пользования. При обнаружении таких недостатков

ссудополучатель вправе по своему выбору требовать от ссудодателя безвозмездного устранения недостатков вещи или возмещения сво- их расходов на устранение недостатков вещи либо досрочного рас-

торжения договора и возмещения понесенного им реального ущерба

(ст. 693 ГК РФ).

Ссудополучатель обязан поддерживать вещь, полученную в без- возмездное пользование, в исправном состоянии, включая осущест- вление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК РФ).

Ссудополучатель несет риск случайной гибели или случайно- го повреждения полученной в безвозмездное пользование вещи, если вещь погибла или была испорчена в связи с тем, что он ис- пользовал ее не в соответствии с договором безвозмездного поль-

зования или назначением вещи либо передал ее третьему лицу без согласия ссудодателя. Ссудополучатель несет также риск слу- чайной гибели или случайного повреждения вещи, если с учетом фактических обстоятельств мог предотвратить ее гибель или пор- чу, пожертвовав своей вещью, но предпочел сохранить свою вещь

(ст. 696 ГК РФ).

Гражданский кодекс РФ содержит и иные статьи о договоре безвозмездного пользования, которые выходят за рамки рецепции Древнеримского права. Они регулируют отношения безвозмездно-

465

If,1

«н.

ь

\:

i.f. i

! I

i'i1 i !

i i |

i, I |

II

Раздел V. Обязательства, вытекающие из договоров

го пользования чужой вещью с учетом исторически изменившихся социально-экономических условии1.

Договор ссуды

Обязательство из реального договора (commodatum)

возникало лишь тогда, когда состоялась передача вещи ссудополучателю (пользователю)

По договору ссуды вещи предоставлялись в безвозмездное пользование.

Хозяйственную выгоду получал только

ссудополучатель (utilitas)

Наряду с основной обязанностью у получателя вещи может возникнуть обязанность возместить вред,

причиненный ссудодателю

Ссудополучатель нес ответственность за вред, причиненный вещи, предмету ссуды, за всякую вину

(omnis culpa)

Ссудополучатель обязан хранить полученную вещь

ипользоваться ею

всоответствии

с хозяйственным назначением вещи и проявлять заботу хорошего хозяина (diligentia)_

(commodatum)

Предмет договора — вещи индивидуально-определенные

Получатель обязан вернуть полученную вещь_

Риск случайной гибели вещи лежал на передавшем ее собственнике

Ссудополучатель нес ответственность не только за намеренное причинение вреда ссудодателю (dolus)

и грубую небрежность (culpa lata), но и за незначительную небрежность (culpa levis)

Договор ссуды есть сделка обоюдная. Однако обязанности, лежащие на ссудодателе,

неэквивалентны ни по условиям возникновения,

ни по экономическому удельному весу,

ни по существенности значения

Иски сторон договора ссуды носили название actio

commodati |

directa (ссудодателя) |

и action |

commodati contraria |

(ссудополучателя) |

|

Ссудодатель нес ответственность лишь за dolus

и culpa lata, но не за culpa levis

Схема 5.13.2. Понятие договора ссуды

Подроб 11 ы й а н а л из договора безвозмездного пользования в сравнительном плане

смл Брагинский ММ., Витрянский В.В. Договорное право. М„ 2000. Кн. 2. С. 746

790.

487

Глава 14. Консенсуальные договоры

§ 4. Договор хранения (deposition)

Договор хранения (поклажи) — реальный договор, в силу которого лицо, отдающее вещь на бесплатное хранение, называется deponens, а принимающее лицо называется depositarius. Предметом договора хранения является вещь индивидуально-определенная. Римскому праву известны случаи, когда предметом договора были вещи, опре- деляемые родовыми признаками. Подобные договоры назывались depositum irregulare, т.е. необычные. Предмет такого договора при- знавался собственностью поклажепринимателя. Он возвращает не те же самые вещи, а только такое же количество вещей того же рода, ка- кие были получены.

Следует отметить, что depositum не ограничивался движимыми вещами. На хранение могла быть передана и недвижимость, особен- но в форме секвестрации1.

Депонент, т.е. лицо, отдающее вещь на хранение, может и не быть собственником, а лицо, принимающее вещь (депозитарий), во- обще не может быть ее собственником. Даже похищенные вещи мог- ли быть отданы на хранение и востребованы вором, пока на эти вещи не налагался арест со стороны потерпевшего.

Существенным признаком договора хранения являлась безвоз- мездность, бесплатность сбережения. Хранение за плату осуществля- лось по договору найма.

Поклажеприниматель (depositarius) не имел юридического титу- ла владения над вещью, а являлся лишь держателем вещи — детен- тором на имя депонента.

По договору хранения вещь могла быть передана на определен- ный срок или до востребования. По окончании срока хранения, а при бессрочном договоре — по заявлению поклажедателя вещь должна быть ему возвращена. Свое право поклажедатель защищал иском

(actio depositi directa).

Основные обязанности депозитария сводились к следующему: а) хранить принятую им вещь так, как предписывал обычай и усло- вия договора; б) возвратить вещь с ее принадлежностями, включая доходы, полученные за время хранения вещи; в) нести ответствен- ность в пределах dolus, если вещь погибает вследствие его dolus, а так-

же за culpa lata.

См.: ДернбургГ. Указ. соч. С. 295-299.

467

'1

Раздел V. Обязательства, вытекающие из договоров

Депозитарий посредством иска actio depositi contraria мог взыски- вать с депонента убытки, если тот, давая вещь на хранение, причи- нял убытки депозитарию, не знавшему о пороках переданной вещи.

Депозитарий имел право на возмещение необходимых издержек по хранению вещи или с согласия депонента.

При вынужденном договоре хранения, вызванном стихийным бедствием, пожаром и др. (depositum miserabile), депозитарий нес от- ветственность в двойном размере1.

Итальянский романист Ч. Санфилиппо выделяет три формы по- клажи, а именно:

1)«неотложная», или «бедственная» поклажа, которая совер-

шалась лицом, находящимся под угрозой значительной навис- шей опасности и вынужденным поэтому отдать вещь на хране- ние первому встречному, который будет отвечать in duplum за свою небрежность или бесчестность, поскольку злоупотребил стесненными обстоятельствами, при которых поклажедатель не мог выбрать надежного, на свой взгляд, депозитария;

2)«секвестр». Вещь, которая оспаривается двумя лицами в суде, либо принадлежность которой так или иначе неясна, доверя- ется третьему лицу (секвестру), которое должно ее вернуть не

по просьбе и не какому-либо из претендентов, но лишь тому, кто окажется в таком юридическом положении, что сможет на нее притязать (например, одержал верх в тяжбе), и когда в этой ситуации будет достигнута ясность. В этом случае сек- вестр имеет, в порядке исключения, possessio ad interdicta;

3)«нерегулярная оплата». Применяется к сумме денег, отдан- ной на хранение с той оговоркой, что депозитарий может ими воспользоваться (их потребить) и возвратить tantundem (на- пример, банковский депозит). В сущности, это заем, так его видели классические юристы. Отнесение его к поклаже вос- ходит к Юстиниану.

Орецепции древнеримского договора хранения в современное гражданское право свидетельствуют правовые нормы, закрепленные

вгл. 47 ГК РФ, регулирующие договор хранения.

Многочисленные статьи этой главы классифицируются по от- дельным видам имущественных отношений. Выделяются правовые нормы общего характера (ст. 886-906). В ст. 886 ГК РФ дается поня-

См.: Римское частное право: учебник. С. 462.

Глава 14. Консенсуальные договоры

тие договора хранения. В этой статье говорится, что по договору хра- нения одна сторона (хранитель) обязуется хранить вещь, передан- ную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности.

Далее определяются форма договора хранения (ст. 887) и срок хранения (ст. 889), хранение вещей с обезличением (ст. 890) и обя- занности по их возврату (ст. 900). Условия пользования вещью, пе- реданной на хранение, и порядок изменения этих условий регулиру-

ются ст. 892 и 893.

Обстоятельно регулируется порядок вознаграждения за хране- ние (ст. 896), в том числе возмещение расходов на хранение (ст. 897), чрезвычайные расходы на хранение (ст. 898). Обязанности сторон договора определяются ст. 899 и 900 ГК РФ.

Статьями 901-902 ГК РФ определяются основания ответственно- сти хранителя и размер его ответственности. Самостоятельной ст. 903 ГК РФ устанавливается ответственность поклажедателя за убытки, причиненные хранителю свойствами сданной на хранение вещи.

Наконец, в ст. 904 ГК РФ предусматриваются условия прекраще- ния хранения по требованию поклажедателя: хранитель обязан по первому требованию поклажедателя возвратить принятую на хра- нения вещь, хотя бы предусмотренный договором срок ее хранения еще не окончился.

Порядок регулирования хранения вещей на товарном складе опу- стим, ибо аналогий в известных источниках римского права не обна- ружено. Из специальных видов хранения (в ломбарде, банке, индиви- дуальном банковском сейфе, камерах хранения транспортных органи- заций, гостинице и др.) выделим лишь хранение вещей, являющихся предметом спора (секвестр), которое имеется и в римском праве.

В ст. 926 ГК РФ говорится, что по договору о секвестре двое или несколько лиц, между которыми возник спор о праве на вещь, пере- дают эту вещь третьему лицу, принимающему на себя обязанность по разрешении спора возвратить вещь тому лицу, которому она бу- дет присуждена по решению суда либо по соглашению всех споря- щих лиц (договорный секвестр). Обращает на себя внимание не только совпадение содержания этого договора, но и древнеримское название самого договора — секвестр (seqvestrum). Подробно об этом

Со ссылкой на древнеримские первоисточники говорится в учебнике профессора Д.В. Дождева1.

См.: ДождевД.В. Римское частное право: учебник. М„ 1996. С. 506, 507.

482 46 8

1

Договор хранения или поклажи (depositum)

О

Поклажа — реальный контракт, совершаемый

посредством передачи одним лицом другому движимой вещи для сбережения

с обязанностью возвратить ту же самую вещь (in specie)

Предметом договора хранения является вещь индивидуально-

определенная

Депозитум вещей,

определенных родовыми признаками, называли

depositum irreguiare,

т.е. необычные

Существенным признак ом договора depositum является безвозмездность, бесплатность сбережения_

Существенным признак ом договора depositum является безвозмездность, бесплатность

сбережения

Поклажеполучатель иском

actio depositi contraria мог

взыскивать с поклажедателя убытки, если тот, давая вещь на хранение, виновным

образом причинил убытки поклажепринимателю,

не знавшему о пороках переданной вещи

За небрежность поклажеприниматель не отвечает, так как лицо,

доверяющее хранение своей вещи небрежному другу, должно пенять на себя.

Грубая небрежность приравнена к dolus, culpa lata

При вынужденном договоре хранения (depositum miserabile) — при стихийном бедствии, пожаре и др. —

поклажеприниматель за ущерб нес ответственность в двойном размере

Отдающий вещь на хранение называется deponens,

принимающий — depositarius

Римскому праву известны случаи, когда предметом договора хранения были вещи,

определяемые |

родовыми |

||

признаками |

|

|

- _ |

Отдающий вещь на хранение может не быть,

а принимающий вообще не может быть ее собственником

Цель передачи вещей —

их хранение пок лажепринимателем.

Последний являлся держателем вещи на имя поклажедателя

Цель передачи вещей —

их хранение пок лажепринимателем.

Последний являлся держателем вещи на имя поклажедателя_

Поклажеприниматель вещи не в своих интересах, а в интересах того, от кого

он данную вещь получил,

нес ответственность только в пределах dolus, если вещь

погибает вследствие его dolus

Поклажеприниматель имел право на возмещение вреда:

когда он сделал на чужую вещь издержки необходимые или с согласия поклажедателя;

когда вещь причинила ему вред

При depositum irreguiare вещи,

определяемые родовыми признаками, становились

предметом права собственности поклажепринимателя.

Он возвращал не те же самые вещи, а только такое же

количество вещей такого же рода, какие были получены

А |

Схема 5.13.3. Понятие договора хранения или пок лажи |

04

Iа

г

a

"а

£

- • J

№1

!

Раздел V. Обязательства, вытекающие из договоров

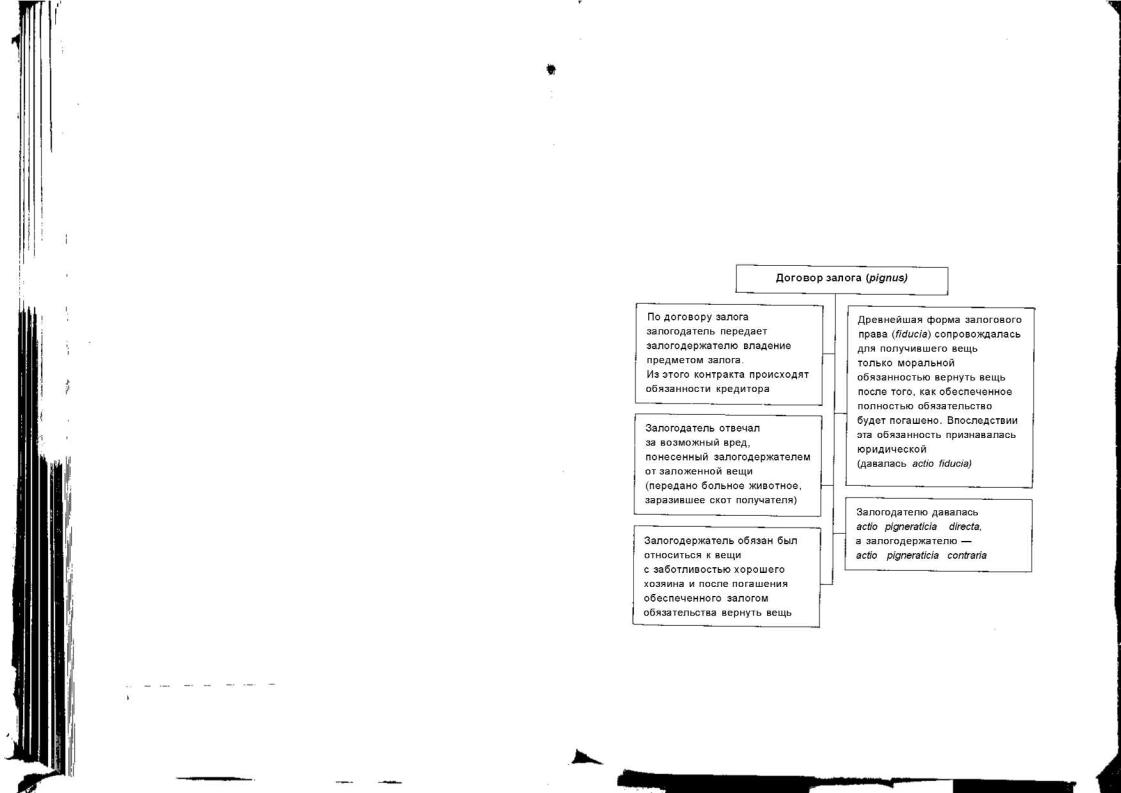

§ 5. Договор залога (pignus)

Выше отмечалось, что залог в древнеримском праве выступал в трех качествах: 1) право на чужую вещь; 2) средство обеспечения испол- нения обязательств; 3) самостоятельный реальный договор.

Опервых двух качествах залога подробно говорилось в гл. 10

и11 настоящего учебника (с. 331-338, 394-403). Рассмотрим залог

как самостоятельный реальный договор.

В силу договора залога одна сторона — залогодатель (pignoridatum) передает вещь другой стороне — залогодержателю (creditor pigneraticius) во владение. Последний возвращал вещь по исполнении залогодателем основного обязательства. В этом случае кредитор по основному обязательству становится должником залогового обяза- тельства, а должник по основному обязательству — кредитором за- логового обязательства. В качестве залогодателя мог выступать как должник залогодателя, так и третье лицо.

Предметом договора (объектом залога) могли быть все иму- щественные блага, включающие телесные вещи, движимые и не- движимые, состоящие в гражданском обороте (in comercio) и име-

ющие денежную ценность (quod emtionem vendicionemque recipit, etiam pignerationem recipere potest). Предметом договора могла быть сово- купность вещей, например, библиотека, товарный склад, будущие вещи (урожай). Важно подчеркнуть, что объектом залога могли стать только собственные вещи залогодателя. Стабильность догово- ра залога обеспечивалась только моральной обязанностью залого- принимателя вернуть вещь после того, как основное обязательство будет полностью погашено залогодателем. Впоследствии эта обязан-

ность признавалась юридической и защищалась иском доброй веры

(actio fiducia).

Залогодержатель не имел права пользоваться заложенной ве- щью, а был обязан относиться к этой вещи с заботливостью хоро-

шего хозяина и после исполнения основного обязательства вернуть вещь в полной сохранности залогодателю. Последний отвечал за воз- можный вред, понесенный залогодержателем от заложенной вещи, например, было передано больное животное, заразившее скот зало- гопринимателя (схемы 5.13.4 и 5.13.5 ниже).

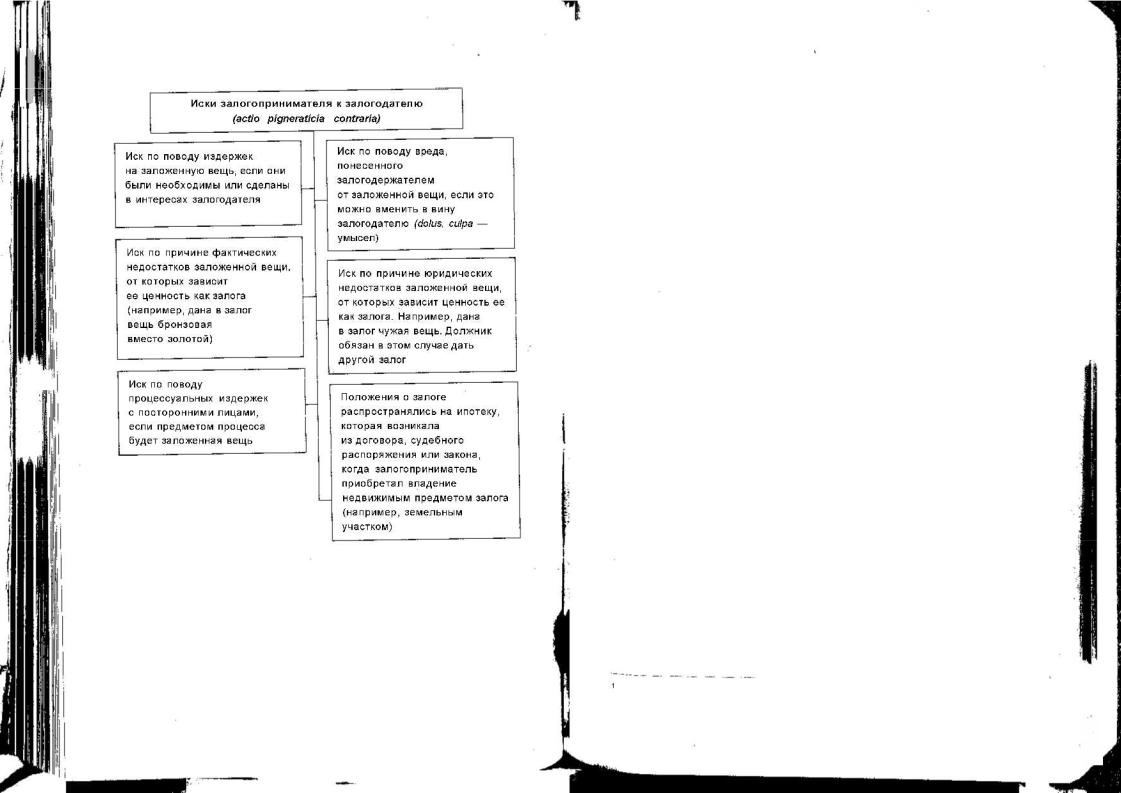

По исполнении основного обязательства залогодатель наделялся правом предъявить иск к залогодателю (actiopigneraticia contraria) по поводу: а) издержек на заложенную вещь, если они были необходи-

Глава 14. Консенсуальные договоры

мы или сделаны в интересах залогодателя; б) возмещения вреда, по- несенного залогопринимателем от заложенной вещи, если это мож- но вменить в вину залогодателю (dolus, culpa)-, в) фактических недо- статков заложенной вещи, от которой зависит ее ценность как залога (например, дана в залог вещь бронзовая вместо золотой); г) юриди- ческих недостатков заложенной вещи, от которых зависела ценность ее как залога (например, дана в залог вещь чужая, залогодатель обя- зан в этом случае дать другой залог).

Применялись также иски по поводу процессуальных издержек с посторонними лицами, если предметом процесса была заложен- ная вещь.

Положение о залоге распространялось на ипотеку, которая воз- никала из договора, судебного распоряжения или из закона. Это было тогда, когда залогоприниматель приобретал владение недви- жимым предметом залога (например земельным участком).

Римляне классифицировали виды договоров залога на пять основных групп: 1) обычное не формализованное соглашение между кредитором и должником (fiducia cum creditore contracta)-, 2) до-

говор о залоге (pignus); 3) договор залога земли (недвижимости) (hipotheca); 4) залог с правом кредитора пользоваться предметом за- лога и получать плоды вместо процентов (antichresis); 5) залог права требования.

Здесь мы подробно остановимся только на одном из видов дого-

воров —feducia cum creditore.

Feducia cum creditore, как было указано выше, — это соглаше- ние о залоге вещи, которая возвращалась должнику после исполне- ния долга перед кредитором. Это древнейший вид договора залога,

в силу которого кредитор вправе был получить долг или оставить себе в собственность заложенную вещь, если долг в срок не погашал- ся. Договором предусматривались предмет залога, права и обязанно- сти, а также условия и порядок продажи. Так, кредитор (залогодер- жатель) вправе был продавать заложенную вещь сам или с аукциона. При этом должны быть соблюдены следующие условия: а) обеспе- ченному залогом требованию должен был наступить срок; б) креди- тор обязан был напоминать должнику об уплате долга; в) вещь могла быть продана только по истечении двух лет после того, как должник получил напоминание об уплате долга, или после того, как он был присужден к его уплате. Только после этого кредитор (залогодер- жатель) был вправе продать заложенную вещь. Если выручка была

482 |

И |

473 |

|

Раздел V. Обязательства, вытекающие из договоров

мала, не погашала долг, то долговое требование продолжало суще- ствовать в качестве простого, не обеспеченного залогом требования. Если выручка превышала ценность требования, то остаток (превы- шение) должен был быть выдан залогодателю.

|

Договором предусматривались также последствия продажи. Кре- |

||

|

дитор по залогу обязан был передать вещь покупателю, а покупатель |

||

|

обязан был уплатить покупную цену. Кредитор не отвечал перед по- |

||

|

купателем в случае эвикции вещи (т.е. в том случае, если должник за- |

||

|

ложил чужую вещь и действительный собственник вещи предъявил |

||

|

виндикацию к покупателю, который вследствие этого терял вещь) |

||

|

только |

тогда, когда кредитор перед продажей заявил покупателю |

|

|

о том, |

что он продает заложенную вещь. Отсутствие такого заявле- |

|

|

ния служило основанием для покупателя требовать от залогодателя- |

||

|

продавца возврата уплаченной ему покупной цены1. |

||

|

В ГК РФ мы обнаружим немало совпадений с древнеримским |

||

|

правом о залоге. Так, например, ст. 339 предусматривает, что в до- |

||

|

говоре залога должны быть указаны предмет залога и его оценка, су- |

||

|

щество, размер и срок исполнения обязательства, обеспеченного за- |

||

|

логом. |

В нем должно также содержаться указание на то, у какой из |

|

|

сторон находится заложенное имущество. |

||

! J |

Договор о залоге должен быть заключен в письменной форме. |

||

Договоры об ипотеке (залог недвижимого имущества), а также о за- |

|||

|

логе движимого имущества или праве на имущество в обеспечение |

||

|

обязательств по договору подлежат нотариальному удостоверению. |

||

|

Современное регулирование права залогодержателя на заложен- |

||

|

ную вещь и ее принадлежность, а также на заложенную вещь и ее пло- |

||

|

ды созвучно древнеримскому. Так, ст. |

340 ГК РФ устанавливает, что |

|

|

права залогодержателя (право залога) |

на вещь, являющуюся пред- |

|

|

метом залога, распространяются на ее принадлежности, если иное не |

||

|

предусмотрено договором. На полученные в результате использова- |

||

ния заложенного имущества плоды, продукцию и доходы право за- лога распространяется в случаях, предусмотренных договором.

В действующем гражданском праве обнаруживаем немало совпа- дений с римским правом в регулировании договорных отношений, касающихся: момента возникновения права залога (ст. 341); после- дующего залога (ст. 342); содержания прав и обязанностей залого-

См.: Гримм Д.Д. Лекции по догме римского права. 5-е изд. М., 2003. С. 292-298.

Глава 14. Консенсуальные договоры

дателя и залогодержателя по сохранению заложенного имущества (ст. 343); последствий утраты или повреждения заложенного иму- щества, включая риск случайной гибели или случайного поврежде- ния заложенного имущества (ст. 344); пользования и распоряже- ния предметом залога (ст. 346); реализации заложенного имущества (ст. 350); прекращения залога (ст. 352) и др. Отдельные из назван-

ных совпадений рассматривались выше при анализе права на чужие вещи и при характеристике способов обеспечения исполнения обя- зательств.

Схема 5.13.4. Понятие договора залога

475 461

111 |

Раздел V. |

Обязательства, |

вытекающие из договоров |

|

|'

Схема 5.13.5. Виды исков залогопринимателя к залогодателю

§ 6. Неконтрактные обязательства и кондикции

Кондикция (condictio) — это личный иск, при котором владелец вы- ступает в качестве должника истца, а не как нарушитель его вещ- ного права: право собственности владельца не отрицается в дан- ном процессе, а даже предполагается, поскольку только собствен-

476

v

Глава 13. Реальные договоры

у

ник может исполнить требование перенести право собственности

(dare). Таким образом, traditio sine causa или ob turpem causam пе-

реносит собственность из чужого неправомерного и неконтрактно-

го владения и тем самым порождает неконтрактное обязательство вернуть полученное (или его стоимость) — так называемый квази- контракт1.

Римляне выделили следующие основные виды кондикции, основывающиеся на квазиконтрактах: condictio indebiti, condictio

ob causa datorum, condictio ob turpem causam, condictio sine causa, condictio ob injustam causam (схема 5.13.6). Рассмотрим названные кондикции.

1. Иски о возврате недолжно уплаченного или, точнее, иски об исполнении недолжного (condictio indebiti). Здесь требовалось нали- чие ошибки исполняющего (solvens), иначе можно было бы говорить о дарении, а также принимающего (accipiens), в противном случае он бы совершил кражу. Например, по ошибке ответчик считал кого- то должником. Заплаченное можно было требовать обратно как не- должно исполненное. Кто намеренно платил недолжное, тот считал- ся дарителем.

2. Иски о возврате полученного из-за несостоявшегося собы- тия, которое служило основанием предоставления (condictio ob causa datorum). Например, дано было приданое по случаю предстоящего брака, а брак не состоялся. Посредством такого иска требовали вер- нуть приданое.

3. Иски, вытекающие из обргащения без достаточного основания (condictio sine causa). Сюда относятся следующие случаи: а) переда- ча вещи с целью, невозможной по закону; б) платеж по сделке ни- чтожной; в) обогащение посредством незаконного отчуждения чу- жой вещи и др.

4. Иски на неблаговидном основании (condictio ob turpem causam), т.е. если мотив, по которому дано что-либо одним лицом другому, противен нравственности, то порок этот может быть или на стороне получающего (лицо это должно удержаться от преступления за по- лученную плату), или дающего (что-либо дано, чтобы сокрыть бес- стыдное действие), или того и другого (если имеются постыдные действия и дающего, и принимающего). В двух последних случаях

См.: Санфилиппо Ч. Указ. соч. С. 174.

477 t