Виды финансового контроля

По контролирующим субъектам финансовый контроль может быть государственным, внутрихозяйственным, финансово-кредитных органов, общественным и независимым (аудиторским).

По направлениям (объектам) финансового контроля он подразделяется на: бюджетный, налоговый, страховой, банковский, инвестиционный, таможенный, валютный и др.

Под методами контроля понимают приемы и способы его осуществления. Основные методы финансового контроля объединяются в 4 группы:

Методы документального контроля, которые основываются на проверке документов, подтверждающих совершение финансово-хозяйственных операций (проверка существа операции, ее счетная проверка и др.).

Методы фактического контроля основываются на проверке фактического наличия денежных, материальных и иных средств (активов), установления их соответствия данным бухгалтерского учета (инвентаризация, контрольная закупка, контрольный обмер или вскрытие и др.).

Расчетно-аналитические методы, которые основываются на причинно-следственных взаимосвязях между событиями и явлениями, а также плановыми, учетными и отчетными данными (логическая оценка сведений, анализ бухгалтерской отчетности, выборка и группировка данных и др.)

Информативные методы - получение дополнительной информации, подтверждающей вид и размер финансового нарушения, причины и виновных лиц, обстоятельства и иные факты его совершений (письменные объяснения, справки и др.).

Основным методом финансового контроля является ревизия, которая проводится с целью установления законности, целесообразности и экономической эффективности каждой финансовой операции и деятельности должностных лиц по их совершению, оценке состояния финансовой дисциплины на конкретном объекте. Законодательство закрепляет обязательный и регулярный характер ревизий. Они проводится на месте и основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств. Как правило, ревизии проводятся на основе заранее составленной программы работы ревизоров, которые наделены широкими правами:

проверять на ревизуемых предприятиях первичные документы, бухгалтерскую отчетность, планы, сметы, фактическое наличие денег, ценных бумаг, товарно-материальных ценностей и основных фондов;

проводить частичные или сплошные инвентаризации, опечатывать склады, кассы, кладовые;

привлекать специалистов и экспертов для проведения ревизии;

получать от должностных и материально-ответственных лиц письменные разъяснения по возникающим в ходе ревизии вопросам и др.

Ревизии проводятся в соответствии с планом, который составляется в вышестоящих органах: министерствах, федеральных службах и агентствах. Плановые ревизии организаций, совершающих кассовые операции, проводятся не реже одного раза в год, а - не совершающих кассовые операции, - не реже двух раз в год.

7. Бюджетное устройство: структура бюджетной системы и принципы построения бюджетной системы.

Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Она состоит из бюджетов трех уровней:

Состав бюджетной системы:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты.

Принципы бюджетной системы:

1)принцип единства - единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов;

2) разграничение доходов и расходов между уровнями бюджетной системы РФ - закрепление соответствующих видов доходов и полномочий по осуществлению расходов за соответствующими органами;

3) самостоятельность бюджетов:

а) право соответствующих органов самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ;

в) право соответствующих органов самостоятельно определять направления расходования средств и источники финансирования дефицитов бюджетов и т. д.;

4) полнота отражения доходов и расходов – все доходы, расходы и иные обязательные поступления подлежат отражению в бюджетах в обязательном порядке и в полном объеме;

5) сбалансированность бюджета - объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников инансирования его дефицита;

6) эффективность и экономность использования бюджетных средств - при составлении и исполнении бюджетов нужно исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

7) общее (совокупное) покрытие расходов – все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита;

8) принцип гласности:

а) обязателное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении;

б) обязательная открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов;

9) достоверность бюджета - надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

10) адресность и целевой характер бюджетных средств - бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

8. Доходы бюджетов: понятие и виды.

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом РФ (БК РФ) источником финансирования дефицита бюджета.

БК РФ предусматривает следующие виды доходов бюджетов:

- налоговые;

- неналоговые;

- безвозмездные поступления.

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ.

Доходы бюджетов подразделяются на собственные (закреплённые) и регулирующие.

Собственные доходы бюджетов – виды доходов, закреплённые на постоянной основе полностью или частично за соответствующими бюджетами федеральным законодательством.

К собственным доходам относятся:

- налоговые доходы, закреплённые федеральным законом за соответствующими бюджетами, бюджетами государственных внебюджетных фондов федеральным законодательством;

- неналоговые доходы;

- безвозмездные перечисления.

Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год.

В соответствии с изменениями, внесёнными в БК РФ федеральным законом от 20 августа 2004 г. №120-ФЗ, в бюджетном законодательстве РФ исключено понятие регулирующих доходов бюджета. В рамках реформы бюджетной системы и межбюджетных отношений в РФ доходы бюджетов подразделяются на группы:

- собственные доходы бюджетов;

-субвенции на реализацию делегированных государственных полномочий из федерального (регионального) фонда компенсаций.

В новой редакции БК РФ к собственным доходам бюджетов относятся:

● налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

● неналоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ.

9. Расходы бюджетов: понятие и особенности.

Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Формирование расходов бюджетов всех уровней бюджетной системы основывается на: единых методологических основах; нормативах минимальной бюджетной обеспеченности; финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ.

Расходы бюджетов делятся на текущие и капитальные.

Текущие расходы бюджетов - часть расходов бюджетов, обеспечивающая текущее финансирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией РФ.

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную Деятельность, включающая расходы, предназначенные для инвестиций в действующие или вновь создаваемые ЮЛ в соответствии с утвержденной инвестиционной программой; средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам; расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством; расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности РФ, субъектов РФ, муниципальных образований; другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов РФ.

10. Резервные фонды бюджетной системы.

В расходной части бюджетов бюджетной системы РФ (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов. Существует несколько видов резервных фондов:

Резервные фонды исполнительных органов государственной власти.

Резервный фонд субъекта РФ.

Резервный фонд президента РФ.

I. К резервным фондам исполнительных органов государственной власти (местных администраций) относятся:

Резервный фонд исполнительных органов государственной власти (местных администраций) - резервный фонд Правительства РФ.

Резервный фонд высших исполнительных органов государственной власти субъектов РФ.

Резервный фонд местных администраций.

В расходной части бюджетов бюджетной системы РФ запрещается создание резервных фондов законодательных (представительных) органов и депутатов законодательных (представительных) органов.

Размер резервных фондов исполнительных органов государственной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3 процента утвержденного указанными законами (решениями) общего объема расходов.

Средства резервных фондов исполнительных органов государственной власти (местных администраций) направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

Бюджетные ассигнования резервного фонда Правительства РФ, резервного фонда высшего исполнительного органа государственной власти субъекта РФ, резервного фонда местной администрации, предусмотренные в составе федерального бюджета, бюджета субъекта РФ, местного бюджета, используются по решению соответственно Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации.

Порядок использования бюджетных ассигнований резервного фонда Правительства РФ, резервного фонда высшего исполнительного органа государственной власти субъекта РФ, резервного фонда местной администрации, предусмотренных в составе федерального бюджета, бюджета субъекта РФ, местного бюджета, устанавливается соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией.

Орган исполнительной власти, орган местного самоуправления (местных администраций) ежеквартально информируют орган законодательной (представительной) власти, представительный орган местного самоуправления о расходовании средств резервного фонда.

Резервный фонд субъекта РФ

Резервный фонд субъекта РФ представляет собой часть средств бюджета субъекта РФ, предназначенный для исполнения расходных обязательств субъекта РФ, в случае недостаточности доходов бюджета субъекта для финансового обеспечения расходных обязательств. Создание резервного фонда РФ предусматривается законом субъекта РФ. Порядок формирования и использования средств устанавливается так же законом субъекта. Размер этого фонда не ограничен.

Резервный фонд президента РФ

Средства резервного фонда президента РФ используются на финансовое обеспечение непредвиденных расходов. Создание резервного фонда предусматривается федеральным бюджетом на очередной финансовый год в размере не более 1% утверждённых расходов федерального бюджета. Использование резервного фонда осуществляется на основании указов и распоряжений президента РФ. Использование средств резервного фонда президента РФ не допускается на проведение выборов, референдумов, освящение деятельности президента.

Расходы, не предусмотренные бюджетом

Если принимается закон либо другой нормативный правовой акт, предусматривающий увеличение расходных обязательств по существующим видам расходных обязательств или введение новых видов расходных обязательств, которые до его принятия не исполнялись ни одним публично-правовым образованием, указанный нормативный правовой акт должен содержать нормы, определяющие источники и порядок исполнения новых видов расходных обязательств, в том числе в случае необходимости порядок передачи финансовых ресурсов на новые виды расходных обязательств в соответствующие бюджеты бюджетной системы Российской Федерации.

Выделение бюджетных ассигнований на принятие новых видов расходных обязательств или увеличение бюджетных ассигнований на исполнение существующих видов расходных обязательств может осуществляться только с начала очередного финансового года при условии включения соответствующих бюджетных ассигнований в закон (решение) о бюджете либо в текущем финансовом году после внесения соответствующих изменений в закон (решение) о бюджете при наличии соответствующих источников дополнительных поступлений в бюджет и (или) при сокращении бюджетных ассигнований по отдельным статьям расходов бюджета.

11. Источники финансирования дефицита бюджетов.

Источники финансирования дефицита бюджета – поступления денежных средств в бюджет, направляемые на покрытие разницы, возникающей в результате превышения расходов бюджета над его доходами, и погашение ранее привлеченных долговых обязательств.

Размер дефицита федерального бюджета, утвержденный федеральным законом о федеральном бюджете, не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ в соответствующем финансовом году.

Размер дефицита бюджета субъекта РФ, утвержденный законом субъекта РФ о бюджете на соответствующий год, не может превышать 15 % объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета.

Размер дефицита местного бюджета, утвержденный нормативным актом представительного органа местного самоуправления о бюджете на соответствующий год, не может превышать 10 % объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

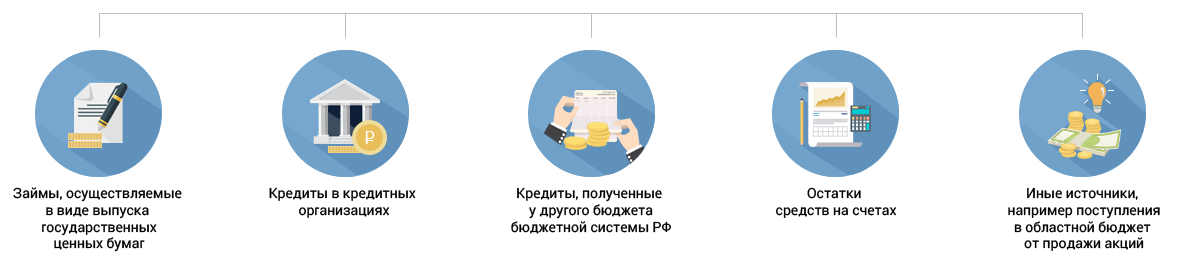

Источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники в следующих формах:

кредиты, полученные РФ от кредитных организаций в валюте РФ;

государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ;

бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

поступления от продажи имущества, находящегося в государственной собственности;

сумма превышения доходов над расходами по государственным запасам и резервам;

изменение остатков средств на счетах по учету средств федерального бюджета;

2) внешние источники в следующих формах:

государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ;

кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте, привлеченные РФ.

Источниками финансирования дефицита бюджета субъекта РФ могут быть внутренние источники в следующих формах:

государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта РФ;

бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ;

кредиты, полученные от кредитных организаций;

поступления от продажи имущества, находящегося в государственной собственности субъекта РФ;

изменение остатков средств на счетах по учету средств бюджета субъекта РФ.

Источниками финансирования дефицита местного бюджета могут быть внутренние источники в следующих формах:

муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования;

кредиты, полученные от кредитных организаций;

бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ и др.

12. Государственный долг: понятие, структура

В результате реализации финансово-правовых отношений по госкредиту формируется внутренний государственный долг, с материальной точки зрения представляющий собой общую сумму задолженности государства по непогашенным долговым обязательствам и невыплаченным по ним процентам. Такой долг называется капитальным государственным долгом. Выделяют еще текущий государственный долг как сумму расходов государства по всем долговым обязательствам, срок погашения которых уже наступил.

Государственный долг РФ определяется в БК РФ как долговые обязательства РФ перед физическими и ЮЛ, иностранными государствами, международными организациями и иными субъектами международного права; государственный долг субъекта РФ – как совокупность долговых обязательств субъекта РФ. При этом госдолг РФ полностью обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну, а госдолг субъекта РФ – соответственно всем имуществом субъекта РФ, составляющим казну субъекта РФ.

Долговые обязательства РФ могут быть выражены в следующих пяти формах.

Государственный заем (заимствование) – это передача в собственность России денежных средств, которые они обязуются возвратить в той же сумме с уплатой процента (платы) на сумму займа. Государственные заимствования РФ – это займы и кредиты, привлекаемые от физических и ЮЛ, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками. Законодатель определяет государственные внешние заимствования РФ и государственные внутренние заимствования РФ.

Выпуск государственных займов осуществляется посредством эмиссии ценных бумаг соответствующего уровня. Государственные долговые обязательства, составляющие внутренний долг, должны быть выражены и оплачиваться в валюте РФ. В целях оформления государственных внутренних займов выпускаются ценные бумаги различных видов: облигации, казначейские обязательства, бескупонные облигации и другие, относящиеся к эмиссионным ценным бумагам.

Внутренние государственные займы оформляются также посредством выпуска государственных казначейских обязательств. Казначейские обязательства – это вид размещаемых на добровольной основе среди населения и юридических лиц государственных ценных бумаг, удостоверяющих внесение их держателями денежных средств в бюджет и дающих право на получение фиксированного дохода в течение всего срока владения этими ценными бумагами.

Третьей формой государственного долга являются договоры и соглашения о получении соответствующим заемщиком бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы РФ. Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть только банковские гарантии, поручительства, залог имущества, в том числе в виде акций, иных ценных бумаг, паев, в размере не менее 100 % предоставляемого кредита.

Самостоятельной формой государственного долга являются также договоры о предоставлении РФ муниципальных гарантий. Государственной гарантией признается способ обеспечения гражданско-правовых обязательств, в силу которого соответственно РФ, как гарант, дает письменное обязательство отвечать за исполнение лицом, которому дается государственная гарантия, обязательства перед третьими лицами полностью или частично. Гарантии предоставляются, как правило, на конкурсной основе.

Пятой формой государственных федеральных долговых обязательств являются соглашения и договоры, в том числе международные, заключенные от имени России, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет. Реструктуризация долга – это основанное на соглашении прекращение долговых обязательств, составляющих государственный, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

Долговые обязательства государства могут различаться не только по форме, но и по продолжительности. Различают: краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет) обязательства. Сроки погашения долга определяются конкретными условиями внутреннего государственного займа. В любом случае срок погашения государственных долговых обязательств не может превышать 30 лет, а муниципальных – 10 лет.

13. Управление и обслуживание государственного долга

Смотреть предыдущий вопрос

14. Общая характеристика государственных (и муниципальных) ценных бумаг

Государственные ценные бумаги в российской и зарубежной практике по своей сущности - это основная форма существования государственного долга, как внутреннего, так и внешнего. Это долговые ценные бумаги, удостоверяющие отношения займа денежных средств государством у инвесторов на определенный срок под определенную доходность с обязательством государства вернуть по окончании срока всю сумму займа по номиналу и выплатить проценты доходности за весь срок займа (если иное не предусмотрено условиями займа). Выпуск этих ценных бумаг низких рисков и высоких гарантий (а по некоторым видам - и льготного налогообложения) осуществляется в России, начиная с 1992 г., ежегодно с нарастанием объемов эмиссии и в 2018 г. занимал в структуре внутреннего государственного долга страны 75 %, а внешнего - 65 %.

Размещение государственных федеральных ценных бумаг осуществляется Министерством финансов РФ и ЦБ РФ среди крупнейших банков-дилеров, страховых и инвестиционных компаний, инвестиционных фондов и среди населения. История выпуска и размещения государственных ценных бумаг в России свидетельствует о первых выпусках государственных выигрышных займов в период плановой централизованной экономики и о выпуске рыночных ценных бумаг в условиях 1992-2007 г.г. На рынке облигаций доля государственных ценных бумаг составляет свыше 60 % с выпуском их как в документарной, так и, преимущественно в бездокументарной форме с 2005 г, т.е. в виде записи на счетах в уполномоченных для этого депозитариях. Размещение этих бумаг осуществляется с использованием следующих методов: аукционные торги, открытая продажа через коммерческие банки всем желающим приобрести их инвесторам, а также в виде закрытой подписки среди ограниченного и определенного круга инвесторов.

В России среди государственных ценных бумаг наиболее распространены облигации федерального займа – ОФЗ. Эмитентом ОФЗ является Министерство финансов РФ, а Генеральным агентом – ЦБ России. Облигации федеральных займов выпускаются в документарной форме с обязательным централизованным хранением.

Документом, удостоверяющим права, закрепляемые облигациями федеральных займов каждого выпуска, является глобальный сертификат, оформляемый на этот выпуск, реквизиты которого устанавливаются Министерством финансов РФ в соответствии с законодательством РФ. Глобальный сертификат хранится в депозитарии на основании договора, заключенного между Министерством финансов РФ и депозитарием.

15. Бюджетный процесс: стадии и участники.

Бюджетный процесс — составление, рассмотрение, утверждение и исполнение государственного бюджета. Этот процесс — важный экономический инструмент, он осуществляется по определенным правилам. Согласно ст. 6 Бюджетного кодекса РФ, бюджетный процесс — деятельность государственной власти и местного самоуправления по составлению, рассмотрению проектов бюджетов государственных внебюджетных фондов, утверждению, исполнению бюджетов и контролю за их исполнением. Задачи бюджетного процесса

Выявление материальных и финансовых резервов страны, региона или муниципального образования.

Расчет доходов и расходов бюджета.

Обеспечение сбалансированности бюджета.

Согласование бюджета с федеральными, региональными или местными социально-экономическими программами.

Бюджетное регулирование для перераспределения источников доходов между бюджетами разных уровней или хозяйственными отраслями.

Этапы бюджетного процесса Составление бюджета — первый этап бюджетного процесса. В этот момент решаются вопросы об объемах бюджета, налоговой и денежно-кредитной политике на предстоящий период, основных методах покрытия дефицитов бюджета, а также о распределении расходов между элементами бюджетной системы. Рассмотрение бюджета — второй этап бюджетного процесса. Он начинается за 6 месяцев до законодательного утверждения. В этом процессе участвуют: правительство, финансовые, кредитные организации, местные органы власти. Законодательная власть рассматривает бюджет в нескольких чтениях, чтобы согласовать все спорные вопросы. Принятый законодательно бюджет становится общегосударственным законом. Исполнение бюджета — третий этап, в котором участвуют ведомства, властные структуры и государственные организации. После сбора доходов во время исполнения бюджета начинается осуществление расходов. Перед распределением бюджетных средств определяется, кому и в каком объеме они положены. Для этого составляют бюджетную роспись. С помощью бюджетной росписи определяют получателей бюджетных средств, распорядителей денег. Росписи, которые относятся к получателям бюджетных средств, утверждают распорядители бюджетных средств. Подготовка, рассмотрение и утверждение отчета об исполнении бюджета. В конце года министр финансов издает распоряжение о закрытии года и подготовке отчета об исполнении федерального бюджета в целом и каждого государственного внебюджетного фонда в частности. На основании данного распоряжения все получатели бюджетных средств готовят годовые отчеты по доходам и расходам.

Участники бюджетного процесса Участниками бюджетного процесса являются:

- глава государства;

- органы законодательной и исполнительной власти;

- органы денежно-кредитного регулирования;

- органы государственного и местного финансового контроля;

- распорядители бюджетных средств.

Принципы бюджетной системы

Единство бюджетной системы РФ.

Разграничение доходов, расходов и источников финансирования дефицитов бюджета.

Самостоятельность бюджета. Право и обязанность исполнительной власти самостоятельно обеспечивать сбалансированность бюджетного процесса.

Сбалансированность бюджета. Объем расходов должен соответствовать суммарному объему доходов.

Эффективность использования бюджетных средств. При составлении и исполнении бюджетов участники бюджетного процесса в рамках своих полномочий должны исходить из необходимости достижения целей с использованием минимально возможного объема средств.

Общее (совокупное) покрытие расходов бюджетов. Расходы бюджета не могут быть привязаны к определенным доходам и источникам финансирования дефицита бюджета, если это не предусмотрено законом.

Прозрачность (открытость). Обязательная публикация в СМИ и интернет-ресурсах отчетности о потраченных средствах.

Достоверность бюджета. Означает достоверность социально-экономического прогноза и реалистичность расчета доходов и расходов.

16. Порядок рассмотрения и утверждения проекта федерального бюджета на очередной финансовый год и плановый период

Срок внесения Правительством РФ проекта федерального бюджета в Государственную Думу – не позднее 26 августа. Одновременно указанный законопроект представляется Президенту РФ. В течение суток со дня внесения проекта он направляется в комитет Государственной Думы.

Совет Государственной Думы на основании заключения Комитета по бюджету принимает решение о принятии законопроекта к рассмотрению Государственной Думой либо о возврате его на доработку Правительству РФ. В этом случае Правительство РФ обязано доработать законопроект и со всеми необходимыми документами и материалами представить его в Государственную Думу в десятидневный срок.

Далее проект закона о федеральном бюджете в течение трех дней направляется Советом Государственной Думы в Совет Федерации, комитеты Государственной Думы, другим субъектам права законодательной инициативы для внесения замечаний и предложений, а также в Счетную палату РФ на заключение.

Порядок рассмотрения проекта закона о федеральном бюджете утвержден БК РФ, в соответствии с которым проект рассматривается в четырех чтениях. При этом установлено, что некоторые федеральные законы должны быть приняты еще до рассмотрения последнего в первом чтении, другие – до рассмотрения последнего во втором чтении.

Первое чтение – этап, на котором заслушиваются доклад Правительства РФ и содоклады профильных комитетов Государственной Думы, а также доклад Председателя Счетной палаты РФ. Указанный этап длится 30 дней. В случае возникновения разногласий на данном этапе БК РФ предусмотрены следующие варианты решений:

законопроект передается в согласительную комиссию;

возвращается на доработку Правительству РФ;

может быть поставлен вопрос о доверии Правительству РФ.

Второе чтение – этап, на котором утверждаются более детальные показатели расходов федерального бюджета по разделам функциональной классификации и размер Федерального фонда финансовой поддержки субъектов РФ. В случае разногласий может образовываться согласительная комиссия. Государственная Дума рассматривает во втором чтении законопроект в течение 15 дней со дня его принятия в первом чтении.

Третье чтение – самый ответственный этап. Происходит рассмотрение проекта с дальнейшей конкретизацией показателей по всем уровням функциональной классификации. Государственная Дума рассматривает в третьем чтении законопроект в течение 25 дней со дня принятия указанного законопроекта во втором чтении.

Четвертое чтение (15 дней). На этом этапе Государственная Дума рассматривает акт о федеральном бюджете в целом. Никаких поправок здесь уже не вносится. Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации, где он рассматривается в порядке, предусмотренном Конституцией РФ. Совет Федерации рассматривает представленный закон в течение 14 дней на предмет его одобрения в целом. В случае отклонения указанный федеральный закон передается в согласительную комиссию, в случае одобрения – в течение пяти дней направляется Президенту РФ для подписания.

В случае отклонения Президентом РФ федерального закона о федеральном бюджете на очередной финансовый год указанный закон передается для преодоления возникших разногласий в согласительную комиссию. При этом в состав согласительной комиссии включается представитель Президента РФ. После преодоления разногласий в порядке, предусмотренном БК РФ, федеральный закон о федеральном бюджете подлежит подписанию Президентом РФ и опубликованию в средствах массовой информации.

17. Порядок исполнения бюджетов

Исполнение бюджета – процесс реализации утвержденного бюджета по доходам и расходам, т. е. это обеспечение полного и своевременного поступления доходов в бюджет и их использование по целевому назначению. Общую ответственность за исполнение бюджета соответствующего уровня несут: Правительство РФ – за федеральный бюджет, правительства (администрации) субъектов РФ – за бюджет субъекта РФ, исполнительные органы местного самоуправления – за исполнение местного бюджета. В деятельности по исполнению бюджета участвуют разнообразные органы: исполнительные органы общей компетенции и все органы управления. Непосредственной работой по исполнению бюджета занимается Минфин России и его структурные подразделения. За исполнение бюджета по поступлению в доходную часть налогов отвечают налоговые органы. Особое место и роль в исполнении бюджета принадлежит главному распорядителю, распорядителям и получателям бюджетных средств.

В исполнении бюджета, кроме того, участвуют органы федерального казначейства и банковской системы. В соответствии с БК РФ в России устанавливается казначейское исполнение бюджетов (вместо ранее имевшего место кассового исполнения бюджетов банковскими организациями). С 1 января 2006 г. вводится в действие ст. 215 БК РФ, более подробно регулирующая основы исполнения бюджета.

Исполнение бюджетов всех уровней бюджетной системы осуществляется уполномоченными исполнительными органами на основе бюджетной росписи.

Бюджетное обязательство – это обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью. Порядок утверждения, доведения и изменения лимитов бюджетных обязательств подробно урегулирован БК РФ.

Исполнение бюджетов включает две составляющие: исполнение бюджетов по доходам и исполнение бюджетов по расходам.

Исполнение бюджетов по доходам предусматривает: перечисление и зачисление доходов на единый счет бюджета; распределение в соответствии с утвержденным бюджетом регулирующих доходов; возврат излишне уплаченных в бюджет сумм доходов; учет доходов бюджета и составление отчетности о доходах соответствующего бюджета. Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением обязательных последовательно осуществляемых процедур санкционирования и финансирования. При этом санкционирование подразумевает:

составление и утверждение бюджетной росписи;

утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

принятие денежных обязательств получателями бюджетных средств;

подтверждение и выверку исполнения денежных обязательств.

Процедура же финансирования заключается в выделении бюджетных средств для расходования. БК РФ впервые разрешено финансирование расходов путем зачета денежных средств в случае установления встречных обязательств между бюджетом и получателем бюджетных средств. Порядок проведения зачета денежных средств определяется Правительством РФ, органом исполнительной власти субъекта РФ, органом местного самоуправления.

Составлением и утверждением отчета об исполнении бюджета бюджетный процесс завершается. Составление и утверждение отчета об исполнении бюджета – один из важнейших этапов исполнения.

18. Система казначейских платежей

Система казначейских платежей - это совокупность участников и оператора системы казначейских платежей.

Оператором системы казначейских платежей является Федеральное казначейство, которое обеспечивает приём и исполнение распоряжений, осуществляет операции по казначейским счетам участников. Взаимодействие между участниками происходит в порядке, установленном правилами организации и функционирования системы казначейских платежей, которые устанавливает Федеральное казначейство по согласованию с ЦБ РФ.

В зависимости от участия в осуществлении операций по казначейским счетам участники системы казначейских платежей могут быть прямыми и косвенными. Прямыми участниками являются:

Федеральное казначейство;

финансовые органы субъектов РФ;

финансовые органы муниципальных образований;

органы управления государственными внебюджетными фондами;

администраторы доходов бюджетов, получатели средств федерального бюджета, получатели средств бюджета территориального государственного внебюджетного фонда, администраторы источников финансирования дефицита федерального бюджета, администраторы источников финансирования дефицита бюджета территориального государственного внебюджетного фонда;

федеральные бюджетные и автономные учреждения;

юридические лица, не являющиеся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Федеральном казначействе.

К косвенным участникам системы казначейских платежей относятся:

получатели средств бюджета субъекта РФ (местного бюджета), бюджета государственного внебюджетного фонда РФ, администраторы источников финансирования дефицита бюджета субъекта РФ (местного бюджета), бюджета государственного внебюджетного фонда РФ

бюджетные и автономные учреждения субъекта РФ;

муниципальные бюджетные и автономные учреждения;

ЮЛ, не являющиеся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в финансовом органе субъекта РФ или муниципального образования.

Для казначейского обслуживания в Федеральном казначействе открываются казначейские счета. Казначейские счета открываются в валюте РФ и иностранных валютах в порядке, установленном Федеральным казначейством. На казначейских счетах учитываются денежные средства бюджетов, денежные средства, поступающие во временное распоряжение, денежные средства бюджетных и автономных учреждений, денежные средства юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями. БК РФ устанавливает следующие виды казначейских счетов:

единый счет бюджета;

казначейский счет для осуществления и отражения операций по учету и распределению поступлений;

казначейский счет для осуществления и отражения операций с денежными средствами, поступающими во временное распоряжение;

казначейский счет для осуществления и отражения операций с денежными средствами бюджетных и автономных учреждений;

казначейский счет для осуществления и отражения операций с денежными средствами Фонда национального благосостояния;

казначейский счет для осуществления и отражения операций с денежными средствами юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями;

иные казначейские счета для осуществления и отражения операций в случаях, установленных настоящим Кодексом, а также иными законодательными актами РФ и нормативными правовыми актами Правительства РФ, Министерства финансов РФ и Федерального казначейства.

Отчетность по операциям системы казначейских платежей включает:

баланс операций в системе казначейских платежей;

отчет о движении денежных средств в системе казначейских платежей;

отчет об управлении остатками на едином казначейском счете;

пояснительную записку к балансу операций в системе казначейских платежей.

19. Казначейское обслуживание и казначейское сопровождение

Казначейское обслуживание и казначейское сопровождение представляют собой различные аспекты финансового управления в государственной сфере:

Казначейское обслуживание:

• Это система управления государственными финансами, включающая в себя сбор, хранение, учет и распределение средств, поступающих в бюджет. Обеспечивает эффективное управление казначейскими операциями.

Функции:

• Учет и хранение государственных средств.

• Управление операциями по поступлению и расходованию денежных средств в рамках бюджета.

• Контроль за исполнением финансовых обязательств.

Казначейское сопровождение:

• Это сопутствующие меры и процессы, направленные на обеспечение прозрачности, ответственности и эффективности казначейских операций. Включает в себя систему контроля и обеспечения соблюдения финансовых норм и правил.

• Функции:

• Разработка и реализация процедур для обеспечения соблюдения законодательства и финансовых стандартов.

• Мониторинг за финансовыми операциями и проверка их соответствия установленным правилам.

• Предотвращение и выявление возможных финансовых нарушений.

Оба аспекта тесно связаны и направлены на эффективное управление государственными финансами, обеспечивая прозрачность, контроль и соблюдение финансовой ответственности.

20. Государственные внебюджетные фонды.

Государственные внебюджетные фонды — это фонды денежных средств, входящие в бюджетную систему РФ, но образуемые вне бюджетов публично-правовых образований, управляемые органами государственной власти РФ и предназначенные для осуществления расходов на: социальное обеспечение по возрасту; социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении; охрану здоровья и получение бесплатной медицинской помощи.

В настоящее время в состав бюджетов ГВФ входят следующие бюджеты.

1. Бюджеты государственных внебюджетных фондов РФ:

• Пенсионного фонда РФ (ПФР);

• Фонда социального страхования РФ (ФСС);

• Федерального фонда обязательного медицинского страхования (ФФОМС).

2. Бюджеты территориальных государственных внебюджетных фондов — бюджеты территориальных фондов обязательного медицинского страхования (ТФОМС).

Государственные внебюджетные фонды обладают рядом особенностей:

• имеют ярко выраженный целевой и социальный характер, но в отличие от бюджетного финансирования обеспечивают предоставление услуг на принципах социального страхования, а также имеют такие признаки, как персонификация взносов и персонификация услуг (адресный характер);

• являются самостоятельными финансово-кредитными учреждениями;

• бюджеты ГВФ рассматриваются и утверждаются в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год и плановый период;

• основным доходным источником ГВФ являются страховые взносы, которые согласно БК РФ отнесены к неналоговым доходам;

• для работающего населения основное бремя социального страхования в России несет работодатель, для неработающего — органы государственной власти, используя средства федерального бюджета и бюджетов субъектов РФ;

• денежные ресурсы ГВФ находятся в государственной собственности; они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

• кассовое обслуживание исполнения бюджетов ГВФ осуществляется Федеральным казначейством.

Формирование бюджетов ГВФ РФ осуществляется в соответствии с НК РФ и законодательством о конкретных видах обязательного социального страхования.

21. Бюджетный контроль: понятие, виды, формы, методы.

Бюджетный контроль - одна из важнейших составных частей финансового контроля, который представляет собой государственный и муниципальный финансовый контроль за исполнением соответствующих бюджетов.

Цель проведения: обеспечение соблюдения бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные отношения.

Объекты бюджетного контроля:

бюджетные фонды

бюджетный процесс

контролируемые субъекты

Объект: денежные отношения, складывающиеся на всех стадиях бюджетного процесса и в связи с формированием доходов и осуществлением расходов бюджетов и бюджетов гос. внебюдж. фондов.

Бюджетному контролю подлежат фонды, образуемые в составе бюджета; кредиты, предоставляемые бюджетам субъектов РФ из федерального бюджета на покрытие временных кассовых разрывов, возникающих при их исполнении, и расходов, связанных с ликвидацией последствий стихийных бедствий, и др.

Бюджетный контроль в полной мере проявляется при исполнении бюджета в процессе формирования и распределения бюджетных средств. Он направлен на обеспечение поступления и использования гос. средств в строгом соответствии с законом о бюджете на соответствующий год и плановый период.

Виды (ст. 265 БК): внешний и внутренний, предварительный и последующий:

Внешний гос. (муниципальный) финансовый контроль – контрольная деятельность соответственно Счетной палаты РФ, контрольно-счетных органов субъектов РФ и муниципальных образований.

Внутренний – контрольная деятельность Федерального казначейства, органов гос. (мун.) финансового контроля, являющихся органами исполнит. власти субъектов РФ (органами местных администраций).

Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы РФ.

Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы РФ в целях установления законности их исполнения, достоверности учета и отчетности.

Комягин: В зависимости от осуществляющего его органа подразделяется на профессиональный и общественный (непрофессиональный). Проф. контроль классифицируется на виды по основаниям:

контроль, выполняемый специализированными органами и выполняемый органами, наделенными отдельными контрольными полномочиями;

внутриведомственный и надведомственный контроль.

Основание деления видов контроля здесь – отношения между контролирующими органом и проверяемым: вертикальные, внутриведомственные (в случае внутреннего контроля) и горизонтальные (в случае внешнего контроля). Контроль со стороны одного структурного подразделения организации за другим подразделением не характеризуется вертикальными отношениями власти-подчинения, но также является внутренним.

Болтинова: В зависимости от вида публично-правового образования выделяют гос. и мун., центральный и региональный (Лагутин) контроль, а в зависимости от содержания и специфики проведения и оформления – контроль за целевым использованием бюджетных средств, контроль за правомерностью осуществления деятельности участников бюджетного процесса, аудит эффективности.

Форма – способы конкретного выражения и организации контрольных действий. (Болтинова):

Предварительный (в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов по бюджетно-финансовым вопросам).

Текущий (при рассмотрении отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов в ходе парламентских слушаний и в связи с депутатскими запросами).

Последующий (в ходе рассмотрения и утверждения отчетов об исполнении бюджетов).

Эти формы присущи представительным органам гос. власти и МСУ.

Методы: проверка, ревизия, обследование.

Проверка – совершение контрольных действий по документальному и фактическому изучению законности отдельных финансовых и хозяйственных операций, достоверности бюджетного (бухгалтерского) учета и бюджетной отчетности, бухгалтерской (финансовой) отчетности в отношении деятельности объекта контроля за определенный период.

Ревизия – комплексная проверка деятельности объекта контроля, которая выражается в проведении контрольных действий по документальному и фактическому изучению законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной отчетности, бухгалтерской (финансовой) отчетности.

Проверки подразделяются на камеральные и выездные, в том числе встречные проверки:

камеральные проверки — проверки, проводимые по месту нахождения органа государственного (муниципального) финансового контроля на основании бюджетной отчетности, бухгалтерской (финансовой) отчетности и иных документов, представленных по его запросу;

выездные проверки — проверки, проводимые по месту нахождения объекта контроля, в ходе которых в том числе определяется фактическое соответствие совершенных операций данным бюджетной отчетности, бухгалтерской (финансовой) отчетности и первичных документов;

встречные проверки – проверки, проводимые в рамках выездных и (или) камеральных проверок в целях установления и (или) подтверждения фактов, связанных с деятельностью объекта контроля.

Обследование — анализ и оценка состояния определенной сферы деятельности объекта контроля.

Бюджетный контроль осуществляется как органами общей компетенции (Президентом РФ, Федеральным собранием РФ и Правительством РФ), так и специальными контрольными органами: Счетной палатой РФ и региональными контрольно-счетными палатами; Федеральным казначейством, которое осуществляет в соответствии с едиными стандартами и процедурами кассовое обслуживание исполнения бюджетов, что увеличивает степень сохранности бюджетных средств.

22. Понятия и функции налогов и сборов.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

• Фискальная функция — основная функция налогообложения. Налоги являются преимущественной составляющей доходов государственного бюджета. Сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

• Распределительная (социальная) функция — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

• Регулирующая функция — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

• Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

• Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

• Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Основной функцией сборов является оплата расходов государственных органов и их должностных лиц, возникающих в связи с совершением ими действий в пользу физических лиц или организаций.

23. Система налогов и сборов в Российской Федерации.

Налоговая система РФ – это совокупность всех налогов и сборов, взимаемых в России, субъектов -администраторов и налогоплательщиков, а также законодательная база налогообложения.

Налогоплательщиками являются юридические, физические лица и налоговые агенты, то есть те, кто уплачивает налоги.

Министерство финансов формирует основные направления налоговой политики и прогнозирует налоговые поступления.

Подведомственная Минфину Федеральная налоговая служба - исполнительный орган, осуществляющий учёт налогоплательщиков, контроль за соблюдением налогового законодательства, начислением налогов, их уплаты в соответствующий бюджет и представлением налоговой отчетности.

Налоговой система РФ включает в себя 3 уровня федеральный, региональный и местный. Уровень налога определяется уровнем бюджета, в который он зачисляется.

Федеральные налоги имеют одинаковые налоговые ставки, правила расчета и перечисления на всей территории страны. К ним относятся:

налог на доходы физлиц (НДФЛ);

налог на прибыль юрлиц;

налог на добавленную стоимость (НДС);

водный налог;

налог на добычу полезных ископаемых (НДПИ);

акцизы;

госпошлина.

Региональные налоги регулируются властями субъектов РФ, которые имеют возможность изменять условия налогообложения в пределах, установленных Налоговым кодексом:

транспортный налог;

налог на игорный бизнес;

налог на имущество организаций.

Местные налоги регулируются органами местного самоуправления в пределах, установленных Налоговым кодексом:

земельный налог;

налог на имущество физлиц;

торговый сбор.

По порядку взимания налоги делятся на прямые и косвенные.

Прямые начисляются на доходы или стоимость имущества, косвенные включаются в стоимость работ, товаров и услуг. Последние фактически уплачиваются покупателями, а продавцы выступают в роли посредника между покупателями и государством. К косвенным налогам относятся НДС и акцизы, остальные являются прямыми.

В рамках налоговой системы РФ существуют так называемые специальными налоговые режимы:

налогообложение сельхозпроизводителей (единый сельскохозяйственный налог);

упрощенная система налогообложения (УСН;

налогообложение в виде единого налога на вмененный доход (ЕНВД);

налогообложение при реализации соглашений о разделе продукции.

За нарушение налогового законодательства граждане и организации в соответствии с положениями Налогового кодекса несут ответственность в виде штрафов на конкретные суммы или на часть дохода, полученного в результате нарушений.

24. Источники налогового права и законодательство о налогах и сборах

Конституция РФ: Устанавливает общие принципы налоговой системы.

Налоговый кодекс РФ (НК РФ): Основной закон, регулирующий налогообложение. Включает в себя все основные виды налогов и сборов.

ФЗ: Принимаются в Думе и Совете Федерации, вносят изменения в налоговое законодательство.

Постановления Правительства РФ: Принимаются для уточнения и детализации норм Налогового кодекса.

Нормативные акты Минфина России: Содержат инструкции и правила по применению налогового законодательства.

Международные договоры: Влияют на налогообложение в случае двойного налогообложения и других международных вопросов.

Постановления и приказы Федеральной налоговой службы (ФНС): Регламентируют порядок ведения налогового учета и предоставления отчетности.

В пункте 1 статьи 1 НК РФ значится, что основной механизм правового регулирования налоговых отношений – государственный налоговый кодекс и принятые с учетом его предписаний ФЗ.

Федеральные конституционные законы существуют для регулирования комплекса вопросов в сфере налогообложения:

• разработка и реализация налоговой политики;

• подтверждение освобождения от уплаты;

• выдача письменных заключений на законопроекты о введении или отмене налогов.

В статье 4 НК РФ указано, что акты о налогах и сборах, принимаемые российскими правительственными органами, а также федеральными государственными органами исполнительной власти или субъектов РФ, относятся к системе подзаконных актов.

В пункте 2 статьи 4 НК РФ имеются предписания, согласно которым федеральные органы исполнительной власти, на которые возложены обязательства по контролю и надзору в налоговой сфере, вправе издавать нормативно-правовые акты, регулирующие их деятельность. Подобными функциями также наделены территориальные органы и сотрудники федерального органа исполнительной власти или уполномоченному в области таможенного дела

25. Принципы и функции налогообложения

Налогообложение – это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов. Эта процедура в Российской Федерации регламентируется законодательством о налогах и сборах, представляющим собой упорядоченную систему норм и правил, содержащихся в законах и регулирующие отношения в сфере налогообложения.

Функции налогообложения

Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов.

Регулирующая (экономическая) функция. Она заключается в воздействии налогов на общественно-экономические отношения в государстве.

С помощью регулирующей функции осуществляется:

регулирование спроса и предложения на товары (работы, услуги);

выравнивание доходов бюджетов отдельных субъектов РФ.

воспроизводственная функция заключается в существовании налогов, за счет которых осуществляется воспроизводство природных ресурсов (например, НДПИ, водный налог, земельный налог и т.п.).

контрольная функция состоит в том, что в процессе налогообложения появляется возможность сопоставления фактических налоговых поступлений в бюджеты различных уровней с заранее запланированными показателями.

Принципы налогообложения в РФ таковы:

1) принцип справедливости;

2) принцип простоты – все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика;

3) принцип установления налогов – каждое лицо должно уплачивать законно установленные налоги и сборы. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ

4) принцип установления уровня налоговой ставки с учетом фактической способности уплаты налога налогоплательщиком;

5) принцип всеобщности и равенства налогообложения – налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

6) принцип однократности налогообложения, недопустимости многократного налогообложения;

7) принцип понятности, удобства системы взимания налогов – налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав;

8) принцип гибкости налоговой системы к изменениям экономической и социально-политической обстановки;

9) принцип обеспечения наиболее рационального перераспределения внутреннего продукта;

10) принцип недопустимости нарушения единого экономического пространства РФ. Не допускается прямо или косвенно ограничивать свободное перемещение в пределах территории РФ товаров, либо иначе ограничивать или создавать препятствия не запрещенной экономической деятельности физических лиц и организаций.

26. Налоговые правоотношения: понятие, структура, виды

Понятие «налоговые правоотношения» в НК РФ отсутствует. Однако ст. 2 НК РФ закрепляет круг общественных отношений, которые регулируются законодательством о налогах и сборах:

отношения по установлению, введению и взиманию налогов и сборов в РФ;

отношения, возникающие в процессе осуществления налогового контроля;

отношения в области обжалования актов налоговых органов, действий (бездействия) их должностных лиц;

отношения, возникающие при привлечении к ответственности за совершение налогового правонарушения.

Кроме этого, ст. 2 НК РФ установлено, что к отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалованием актов таможенных органов, действий (бездействия) их должностных лиц и привлечением к ответственности виновных лиц, законодательство о налогах и сборах не применяется, если иное не предусмотрено НК РФ.

Налоговые правоотношения - это разновидность финансово-правовых отношений, урегулированных нормами налогового права. Как известно, это отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налоговых правонарушений. Основными в данном случае следует признать отношения по установлению и взиманию налогов и сборов, а иные отношения являются производными от них.

Налоговые правоотношения имеют следующие отличительные признаки:

- имеют место исключительно в сфере налогообложения;

- возникают, прекращаются и изменяются на основе норм налогового права;

- носят публичный характер;

- складываются по поводу денежных средств;

- обязательной стороной в них выступает государство (муниципальное образование) в лице налоговых или финансовых органов.

Признаки налоговых правоотношений.

Формальная определенность предполагает достаточную точность налоговых правоотношений и одинаковое их понимание всеми участниками.

Связь участников налоговых правоотношений юридическими правами и обязанностями, так как их участники выступают по отношению друг к другу и как управомоченные, и как правообязанные лица, интересы одного могут быть реализованы только лишь через действия другого.

Волевой характер, проявляющийся в том, что налоговые отношения возникают и реализуются только при наличии воли хотя бы одной из сторон.

Индивидуализация участников, которая состоит в выделении конкретного участника налоговых отношений среди всех других участников, и именно выделение участника способствует наиболее четкому и верному соотношению прав и обязанностей конкретных участников правоотношений.

Охрана налоговых правоотношений государством путем установления санкций за нарушение установленного порядка поведения.

Структура налогового правоотношения включает такие элементы, как объект, субъект и содержание.

Субъект налогового правоотношения — лицо, чье поведение может быть подвержено регулированию нормами налогового права.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение, — обязательный безвозмездный платеж (взнос), размер которого определяется в соответствии с установленными налоговым законодательством правилами. Согласно п. 1 ст. 38 НК РФ, объектом налогообложения являются реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Содержание налогового правоотношения, как и любого другого правоотношения, раскрывается через права и обязанности субъектов правоотношения. Налоговые отношения могут существовать исключительно в правовой форме. Большинство налоговых правоотношений возникает на основании действия норм налогового права. Некоторые налоговые отношения возникают в результате волеизъявления одной из сторон (например, подача налогоплательщиком заявления о возврате излишне уплаченного налога). Кроме того, налоговые отношения могут возникать на основании решений правоприменительных органов (например, решение Банка России о приостановлении операции кредитной организации).

Виды

Под юридическим содержанием налогового правоотношения понимаются субъективные права и обязанности его участников. Такое содержание даже с участием одних и тех же субъектов может существенно различаться в зависимости от того, являются налоговые правоотношения регулятивными или охранительными. В регулятивных налоговых правоотношениях поведению обязанного лица, в данном случае налогоплательщика (плательщика сбора), противопоставлено право требования управомоченного лица- налогового органа. В охранительных налоговых правоотношениях праву налогового органа по применению мер государственного принуждения соответствует обязанность лица, совершившего налоговое правонарушение, претерпеть лишения имущественного характера в результате применения налоговых санкций

27. Права и обязанности налогоплательщиков и налоговых агентов

права

получать в налоговых органах по месту учета бесплатную информацию о действующих налогах (сборах), законодательных и иных нормативных актах, регулирующих порядок и условия их уплаты;

получать от налоговых органов и других уполномоченных государственных органов письменные разъяснения по вопросам применения законодательства о налогах и сборах;

использовать налоговые льготы в установленном порядке при наличии оснований;

получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, предусмотренных НК;

на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

присутствовать при проведении выездной налоговой проверки;

не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК или иным ФЗ;

обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц;

требовать соблюдения налоговой тайны.

Каждое решение налогоплательщика об неисполнении актов и требований налоговых органов должно быть обоснованным, так как отказ от исполнения скорее всего вызовет спор между налоговым органом и налогоплательщиком, и налогоплательщику следует быть готовым доказывать неправомерность предъявленных ему актов и требований в суде.

обязанности

уплачивать законно установленные налоги;

встать на учет в налоговых органах, если такая обязанность предусмотрена НК;

вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые он обязан уплачивать, а также бухгалтерскую отчетность;

представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК, документы, необходимые для исчисления и уплаты налогов;

в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги.

28. Права и обязанности налоговых органов