876

.pdfУДК 338.5

И.С. Саблина, И.И. Давлетов ФГБОУ ВО «Пермский ГАТУ» Пермь, Российская Федерация

РАЗРАБОТКА СТРАТЕГИИ ОПТИМИЗАЦИИ ЦЕНООБРАЗОВАНИЯ В ООО «РОЗАС» ЧАСТИНСКОГО МУНИЦИПАЛЬНОГО ОКРУГА, ПЕРМСКОГО КРАЯ

Аннотация. В статье представлена матрица BCG (БКГ), с помощью которой был определён портфель продукции и проанализирован его жизненный цикл для ООО «Розас». Анализ показал нам перспективы развития отдельных изделий из дерева, приносящих наибольшую прибыль. Была выбрана стратегия оптимизации ценообразования, предложена программа скидок для таких категорий потребителей, как многодетные, малоимущие семьи, доказана экономическая эффективность данной стратегии.

Ключевые слова: предприятия ЛПК, стратегия, ценообразование, матрица BCG, сегментация потребителей рынка, скидочная система.

Лесная и лесоперерабатывающая промышленность перспективная и важная отрасль народного хозяйства России. В 2022 году она занесена в список отраслей, пострадавших от санкций, поэтому необходимо более активное внедрение системы развития стратегии ценообразования на отечественных предприятиях. Всё это подчеркивает актуальность стратегического развития, от которых зависит перспектива любого предприятия [4].

Общество с ограниченной ответственностью ООО «Розас» существует с 2006 года, расположено по адресу: Пермский край, Частинский район, село Частые, улица Ленина, 41.

Основной вид деятельности предприятия: Производство шпона, фанеры, деревянных плит и панелей. Предприятие с 2020 года начало внедрять технологии безотходной деревопереработки [3].

|

|

|

|

|

|

Таблица 1 |

|

Характеристика портфеля предложений предприятия |

|||||

|

|

|

|

|

|

|

Вид продук- |

|

Объем реализации по го- |

|

Доля рынка, 2021 г., % |

||

|

дам, тыс.руб |

|

||||

ции |

|

|

|

|

||

|

|

|

|

|

|

|

|

2020 г. |

2021 г. |

|

ООО «Розас» |

ООО «Красный октябрь» |

|

|

|

|

||||

А) Шпон |

|

73100,0 |

31100,2 |

|

17 |

34 |

Б) Фанера |

|

75480,0 |

32072,0 |

|

7 |

33 |

В) Деревянные |

|

48960,0 |

21103,7 |

|

9 |

5 |

плиты (ОСП) |

|

|

||||

|

|

|

|

|

|

|

Г) Панели |

|

37060,0 |

12912,1 |

|

10 |

15 |

Д) Доска |

|

45900,0 |

19437,6 |

|

7 |

11 |

Е) Брус |

|

34000,0 |

13189,8 |

|

7 |

16 |

Ж) |

|

|

|

|

|

|

Деревянные |

|

16320,0 |

5831,3 |

|

18 |

40 |

конструкции |

|

|

|

|

|

|

З) Прочие ра - |

|

9180,0 |

3193,3 |

|

4 |

5 |

боты и услуги |

|

|

||||

|

|

|

|

|

|

|

Итого |

|

340000 |

138840 |

|

- |

- |

|

|

|

|

181 |

|

|

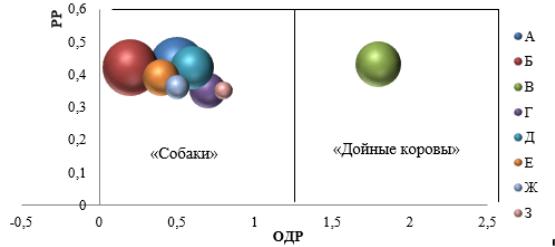

Матрица БКГ (Бостонской консалтинговой группы) дает возможность определить план с перспективой выпуска каждого товара учитывая матрицы товаров конкурентов [1].

Главным конкурентом ООО «Розас» с долей рынка 1,5% является ООО

«Красный октябрь», его доля рынка составляет 37%.

В качестве критериев при построении двухмерной матрицы БКГ рассматриваются: темпы роста рынка и относительная доля рынка, таблица 1.

Относительная доля рынка ООО «Розас» не более 18%, в сравнении с главным конкурентом ООО «Красный октябрь».

Индекс темпа роста по каждому виду продукции определяется как, отношение объема реализации продукции за 2021 г. (текущий) к объему ее реализации за 2020 г. (предыдущий) и выражается в процентах.

Например, РР для шпона = 31100,2/73100=0,43 Относительная доля рынка (ОДР) определяется отношением доли пред-

приятия на рынке к доле ведущей конкурирующей фирмы. Доли рынка предприятия или сильнейшего конкурента находятся как отношение объема реализации к ёмкости рынка данной продукции конкурентом [2].

ОДР для шпона = 17/34=0,5. Объем реализации шпона не превышает реализацию аналогичного продукта сильнейшего конкурента.

Все рассчитанные данные представим в виде таблицы 2.

Таблица 2

Исходные данные для построения матрицы БКГ

Показатель |

Виды продукции |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

А |

Б |

В |

Г |

Д |

Е |

Ж |

3 |

|

|

|

|

|

|

|

|

|

Темпы роста рынка |

0,43 |

0,42 |

0,43 |

0,35 |

0,42 |

0,39 |

0,36 |

0,35 |

|

|

|

|

|

|

|

|

|

Относительная доля рынка |

0,5 |

0,2 |

1,8 |

0,7 |

0,6 |

0,4 |

0,5 |

0,8 |

|

|

|

|

|

|

|

|

|

Доля продукции в общем объеме реа- |

22,4 |

23,1 |

15,2 |

9,3 |

14 |

9,5 |

4,2 |

2,3 |

лизации предприятия, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Далее представим матрицу БКГ, представим её на рисунке 1.

Рисунок 1. Матрица BCG для ООО «Розас»

182

Матрица БКГ показывает нам, что ООО «Розас» имеет такие комбинации как «дойные коровы» и «собаки», что ведет к падению продаж и рентабельности.

На основе анализа матрицы БКГ сформируем продуктовую стратегию:

по возможности избавляться от «собак». Однако, есть веская причина их оставить – к «собакам» на предприятии относятся вся деревообрабатывающая продукция;

для «дойных коров», к которым относятся лишь деревянные плиты необходим жесткий контроль вложенных инвестиций и передача избытка денежной выручки под контроль топ-менеджеров.

Деревянные плиты приносят большую прибыль при малых затратах, для них можно применить стратегию оптимизации ценообразования.

Предлагаем запустить программу скидок для таких категорий потребителей, как: многодетные, малоимущие семьи. Допустим, любая из вышеперечисленных категорий семья решила купить в ООО «Розас» деревянные плиты, тогда у такой семьи есть возможность получить скидку в размере 10 %.

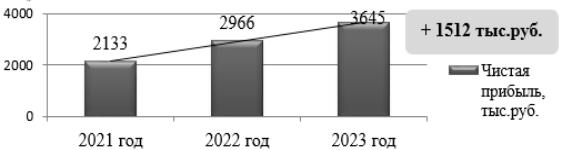

В 2021 году деревянных плит было реализовано на 21103,7 тыс. руб. Предполагаем, что выручка увеличится на 10-15 %.

Экономический эффект представим в виде диаграммы на рисунке 2.

Рисунок 2. Экономический эффект до и после внедрения мероприятий

Экономический эффект после реализации стратегии 1512 тыс. руб.

Таким образом, деревянные плиты в матрице БКГ занимают позицию «дойных коров», они приносят больше прибыли, чем требуется для поддержания их роста. Для ОСП было предложено запустить программу скидок для таких категорий потребителей, как: многодетные, малоимущие семьи. Экономический эффект от реализации программы скидок составит около 1512 тыс. руб., это активирует приток новых покупателей, расширит географию сбыта продукции, повысит товарооборот ООО «Розас».

Литература

1.Визуализация средствами Бостонской группы (БКГ): выполнению лабораторных работ

/Юго-Зап. гос. ун-т. – Курск, 2018. – 15 с.

2. Отварухина, Н. С. Стратегический менеджмент : учебник и практикум для вузов / Н. С. Отварухина, В. Р. Веснин. – Москва : Издательство Юрайт, 2022. – 336 с.

3.Официальный сайт ООО «Розас» - URL.: https://ru.rozasforest.com.

4.Поддержка лесной отрасли в условиях санкций, 2022 [Электронный ресурс]. - Режим до-

ступа: https://forestcomplex.ru/forestry/podderzhka-lesnoj-otrasli-v-usloviyah-sankcij/ (Дата обращения: 28.04.2022).

183

DEVELOPMENT OF A PRICING OPTIMIZATION STRATEGY IN LLC

«ROSAS» OF THE CHASTINSKY MUNICIPAL DISTRICT, PERM KRAI

I.S. Sablina, I.I. Davletov

FSBEI HE «Perm SATU»

Perm, Russian Federation

Abstract. The article presents the BCG matrix (BCG), with the help of which the product portfolio was determined and its life cycle for LLC «Rosas» was analyzed. The analysis showed us the prospects for the development of individual wood products that bring the greatest profit. A pricing optimization strategy was chosen, a discount program was proposed for such categories of consumers as large, poor families, and the economic effectiveness of this strategy was proved.

Keywords: LPC enterprises, strategy, pricing, BCG matrix, segmentation of market consumers, discount system

Об авторах

Саблина Ирина Сергеевна (Пермь, Россия) – студент (магистратура) кафедры менеджмента ФГБОУ ВО «Пермский государственный аграрнотехнологический университет имени академика Д.Н. Прянишникова», e-mail: sablina.1996@mail.ru.

Давлетов Ильдар Ильдусович (Пермь, Россия) – кандидат экономических наук, доцент, доцент кафедры менеджмента ФГБОУ ВО «Пермский государственный аграрно-технологический университет имени академика Д.Н. Пряниш-

никова», e-mail: davletov2005@yandex.ru.

УДК 336.7

А.М. Старовойтова, Е.В. Бойкачева; УО «БелГУТ», Гомель, Республика Беларусь

АНАЛИЗ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Аннотация. В статье исследовано понятие платежеспособности и финансовой устойчивости предприятий. Статья посвящена анализу способов повышения платёжеспособности и ликвидности как основных элементов финансовоэкономической устойчивости. Также в статье предложены некоторые мероприятия по улучшению финансового состояния коммерческих организаций.

Ключевые слова: финансовое состояние, платежеспособность, ликвидность, финансовая устойчивость, анализ.

Совершенствование анализа и оценки платежеспособности организации выступает одним из основных факторов повышения экономической эффективности деятельности организации. В связи с этим тема работы особенно актуальна и практически значима.

Сегодня самым сложным и ответственным звеном в организации деятельности любого предприятия является финансовый менеджмент. И важнейшая роль в этой сфере отводится оценке финансовой устойчивости предприятия.

Как объективно считают зарубежные и отечественные авторы, финансовое состояние организации обуславливается, в первую очередь, ее финансовой устой-

184

чивостью и платежеспособностью. Активность любой организации, а также ее финансово-экономическое благополучие характеризуется по результатам анализа финансовой устойчивости. Эти результаты предоставляют немаловажную информацию для инвесторов, поставщиков, кредитных и финансовых организаций. Результаты также отражают способность организации погашать свои долги и обязательства и наращивать свой экономический потенциал в интересах учредителей и других совладельцев.

Отечественная теория и практика экономического анализа позволяют оценить финансовое состояние и инвестиционную привлекательность организации по уровню ее ликвидности и платежеспособности, прибыльности и деловой активности, финансовой устойчивости.

Сегодня мы являемся свидетелями кризиса, затронувшего практически все отрасли экономики. В условиях конкуренции и постоянной борьбы часть предприятий и организаций оказались в тяжелом финансовом положении или полностью прекратили свою деятельность. Остальные, кому удалось удержаться, должны научиться выживать в условиях колоссального риска и неизвестности, когда все решения приходится принимать самостоятельно. В новых рыночных условиях организации оказались в тесной взаимосвязи с внешней средой, к которой им необходимо адаптироваться.

Всовременных бизнес-условиях самой важной задачей является поиск баланса между уровнем платежеспособности и финансовой устойчивостью компании. Невзирая на то, что каждая из этих категорий является значимой составляющей финансового равновесия организации, финансовую независимость как прогноз платежеспособности компании в долгосрочной перспективе можно изучить с помощью показателей финансовой устойчивости. В отличие от показателей ликвидности и кредитоспособности, показатели финансовой стабильности важны для внутренних пользователей финансовой информации в организации.

Финансовая устойчивость – важнейшая характеристика финансовохозяйственной деятельности предприятия. Финансовая устойчивость организации характеризуется структурой баланса, а также финансовыми результатами ее хозяйственной деятельности.

Предприятие является финансово устойчивым, если выполняются основных условия:

1. Оно располагает активами, которые по своему составу и количеству отвечают возможностям перспективного развития фирмы;

2. У предприятия есть надежные источники формирования активов.

Всвязи с этим финансовая стабильность – это главный объект анализа текущего состояния предприятия. Оценка текущей ситуации финансового состояния предприятия характеризуется теми ресурсами, которые обеспечивают его нормальное функционирование и платежеспособность [2].

На финансовую устойчивость предприятия оказывает влияние сочетание факторов: положение на рынке, качество продукции, ресурсы, зависимость от инвесторов и кредиторов, неплатежеспособность должников, эффективность производства и производительность труда.

185

Если предприятие финансово платежеспособно, то оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, получении кредитов, выборе поставщиков и подборе квалифицированного персонала. Наконец, он не вступает в конфликт между государством и обществом, так как вовремя платит налоги в бюджет, отчисления в социальные фонды, заработную плату рабочим и служащим, дивиденды акционерам, а также гарантирует погашение кредитов и выплату процентов по ним банкам.

Многие факторы, влияющие на текущую ситуацию на предприятии, определяют, что стабильность – это совокупность трех основных составляющих. Внутренняя стабильность – это финансовое состояние, при котором обеспечивается относительно высокий результат работы. В основе ее достижения лежит принцип активного реагирования на изменение внешних и внутренних факторов. Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Внешняя устойчивость достигается соответствующей системой управления рыночной экономикой в масштабах страны, где действует предприятие [3].

Анализ платежеспособности организации должен проводиться в режиме реального времени для устранения негативного влияния внешних и внутренних факторов. С помощью анализа и оценки платежеспособности можно приступить к созданию эффективной системы финансового развития и инвестиционной привлекательности организации.

Денежный поток на предприятии отражает общую стабильность системы. Этот поток гарантирует превышение доходов над расходами. Непрерывность процесса производства и реализации товаров способствует финансовой стабильности организации. Полученные в ходе оценки коэффициенты сравниваются со средними или нормальными показателями, что позволяет установить финансовое состояние предприятия. Ключевым элементом анализа финансового состояния является оценка финансовой устойчивости.

Для оценки финансового состояния организации нужно использовать систему показателей, которые характеризуют изменения:

структуры капитала организации по его размещению и источникам образования;

эффективности и интенсивности использования капитала;

кредитоспособности и платежеспособности организации;

запасы финансовой устойчивости организации.

Сегодня каждый финансовый менеджер должен разрабатывать и предлагать руководителю предприятия меры по повышению платежеспособности, знать технологию анализа, уметь на его основе делать надлежащие выводы о финансовой устойчивости предприятия и финансовом состоянии в целом.

При проведении анализа финансового состояния повышенное внимание следует уделить учету специфики финансовой политики. Финансовый менеджмент организации, как правило, сосредоточен на эффективности управления денежными средствами, а не на финансовых ресурсах.

186

Финансовая деятельность предприятия – это неотъемлемая часть хозяйственной деятельности, которая направлена на обеспечение систематического поступления и использования финансовых ресурсов, соблюдение бухгалтерского учета, достижение рационального соотношения собственных и заемных средств и их наиболее эффективного использования [1].

Периоды ухудшения финансового состояния возникают в жизни любой организации, что связано с различными причинами и обстоятельствами, в том числе:

неправильно выбранная экономическая политика и финансовая стратегия организации;

отсутствие или малое количество квалифицированных специалистов на предприятии в определенный промежуток времени;

кризис неплатежей – увеличение дебиторской, а впоследствии и кредиторской задолженности;

частичной потерей конкурентоспособности из-за неправильной внутренней политики фирмы или действий недобросовестных конкурентов;

ухудшение делового имиджа.

В результате возможных причин ухудшения финансового состояния, предприятию требуется принимать необходимые меры по поддержанию финансового состояния предприятия.

Для того чтобы финансовое положение организации стало стабильным, необходимо реализовать некоторые мероприятия, которые будут направлены на повышение значений показателей:

внесение корректировок в отношение к управлению собственным капи-

талом;

совершенствование планирования и прогнозирования управления финансов организации;

использование современных методов и техник управления организацией;

усовершенствование организационной структуры и структуры управления;

обучение сотрудников путем проведения различных тренингов внутри организации и за ее пределами;

совершенствование кадровой политики;

стремление ускорить оборачиваемость активов;

уменьшение долга организации.

Финансовое положение организации можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. При этом менеджмент организации должен определить оптимальный уровень платежеспособности и ликвидности своих активов, так как невысокая ликвидность активов приводит к неплатежеспособности, а высокая ликвидность может привести к снижению рентабельности.

В современном мире существует значительное количество различных мер, направленных на повышение платежеспособности предприятия, тем самым улучшая его финансовое положение. Например, организации необходимо контролировать затраты, необходимо стимулировать объемы продаж. От улучшения платежеспособности организации зависят ее финансовые результаты.

187

Также причинами неплатежеспособности могут стать неэффективное управление с задолженностями, несвоевременная оплата услуг поставщиков и подрядчиков. При качественном управлении с задолженностями компании, при погашении их вовремя, при рентабельности деятельности предприятия финансовое состояние организации не будет ухудшаться. Кроме того, анализ ликвидности и платежеспособности предприятия предупредит о риске банкротства организации, и сможет помочь выявить причины возникновения этого риска и устранить эту проблему.

Таким образом, отказ от кредитов и займов, а также повышение прибыли, повысит платежеспособность и финансовую устойчивость компании, улучшит финансовое состояние предприятия. В целом, финансовая устойчивость, финансовое состояние компании в значительной мере зависит от эффективности применения всех видов активов, от быстроты оборота средств, вложенных в текущие активы. Платежеспособность и ликвидность компании проявляют огромное воздействие на финансовое состояние, на его деятельность в дальнейшем. Поэтому необходимо регулярно проводить анализ ликвидности и платежеспособности, осуществлять контроль за платежными обязанностями организации.

Литература

1.Анисько Я.К. Основные причины финансовой несостоятельности «банкротства» предприятий / Я. К. Анисько, Л. И. Тищенко // Современные инновационные технологии и проблемы устойчивого развития общества : материалы IX Междунар. науч.-практ. конф., Москва, 30 окт. 2016 г. – М., 2016. – С. 151–153.

2.Гараева О. Р. Финансовая устойчивость компании и пути её укрепления / О. Р. Гараева

//Проблемы современной науки и образования. – 2015. – С. 7.

3.Казакова Н.А. Финансовый анализ: учебник и практикум для бакалавриата и магистратуры / Н. А. Казакова. – М. Юрайт, 2016. – 470 с.

ANALYSIS AND ASSESSMENT OF PAYMENT CAPACITY AND FINANCIAL

STABILITY OF A COMMERCIAL ORGANIZATION

A.M. Staravoitova, E.V. Boykacheva

EI «BSUT»

Gomel, Republic of Belarus

Abstract. The article examines the concept of solvency and financial stability of enterprises. The article analyzes ways to improve efficiency and liquidity as the main elements of financial and economic stability. Also, the article proposes some measures to improve the financial condition of commercial organizations.

Keywords: financial condition, solvency, liquidity, financial stability, analysis.

Об авторах

Старовойтова Анастасия Михайловна (Гомель, Беларусь) – студент спе-

циализация «Бухгалтерский учёт, анализ и аудит на предприятиях транспорта» кафедры «Учетные системы и бизнес-технологии бизнес-менеджмента», УО «Белорусский государственный университет транспорта», e-mail: nastyushastarovoytova@mail.ru.

Бойкачева Елена Владимировна (Гомель, Беларусь) – магистр экономических наук, старший преподаватель кафедры «Учетные системы и технологии бизнес-менеджмента», УО «Белорусский государственный университет транспор-

та», e-mail: grata22@mail.ru.

188

УДК 657 А.М. Старовойтова, Л.Г. Сидорова;

УО «БелГУТ», Гомель, Республика Беларусь

СРАВНИТЕЛЬНАЯ ОЦЕНКА МЕТОДОВ УЧЕТА ЗАТРАТ: ОТЕЧЕСТВЕННАЯ ПРАКТИКА И ЗАРУБЕЖНЫЙ ОПЫТ

Аннотация. Правильный выбор метода учета затрат обеспечит контроль за составом и рациональным использованием имеющихся в организации ресурсов. В статье рассматриваются современные системы учета затрат и калькулирования себестоимости продукции. Рассмотрены их условия применения в различных отраслях, основные достоинства и недостатки.

Ключевые слов: себестоимость, затраты, калькулирования, метод учета затрат

Любое производство связано с формированием величины затрат, необходимых для получения качественного продукта, будь то вещественная продукция, работы или услуги. Оптимизация затрат на производство ставит своей целью снижение их величины в себестоимости продукции, работ, услуг. Отечественная и зарубежная практика учета предлагает различные методы учета затрат на производство и калькулирования себестоимости. Выбор оптимального для предприятия метода учета затрат – прерогатива субъекта хозяйствования. В основном именно специфика деятельности является основой для выбора предприятием конкретного метода формирования затрат на производство.

С точки зрения учета и формирования себестоимости продукции, затраты не одинаковы не только по своему составу, но и по значению в изготавливаемой продукции, выполнении работ и услуг. Одни издержки непосредственно связаны с изготовлением и выпуском продукции (затраты сырья и материалов, оплата труда и т.д.), другие с управлением и обслуживанием производства (расходы на содержание аппарата управления, на обеспечение производственного процесса необходимыми ресурсами, на поддержание средств производства в рабочем состоянии и т.д.), а третьи, не имея непосредственного отношения к производству, всетаки включаются в издержки производства (социальные нужды и т.д.) [2].

Поскольку часть издержек производства прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции; косвенно, то способ включения издержек в себестоимость продукции (работ, услуг) имеет особую значимость. Отнесение издержек к прямым или к косвенным зависит от того, что является объектом издержек.

На выбор объектов учета затрат существенное влияние оказывают: особенности технологии производства; тип организации производства, структура управления предприятием; степень развития внутренних отношений и др. Характеристики различны, и потому номенклатура объектов учета затрат разрабатывается индивидуально каждым предприятием [1].

189

Например, в добывающей промышленности (угольной) объектами учета затрат выступают: виды производств (основное и вспомогательное); места возникновения затрат и центры ответственности (структурные подразделения, отражающие характер производства и организационно-хозяйственную структуру шахт и угольных разрезов); способы добычи - подземный (шахты) и открытый (угольные разрезы); производственные процессы, транспортировка; калькуляционные расходы и элементы затрат.

В комплексных производствах, где продукция в процессе своего изготовления в установленной последовательности проходит через все этапы производства (технологические стадии, фазы), а производственные затраты определяются по каждому обособленному переделу, объекты учета затрат представлены обособленными частями общего производства, отдельным производственным процессом (химическая, цементная, нефтехимическая промышленность, производство минеральных удобрений и др.). В производствах, где продукция производится на отдельных установках (газо- и нефтеперерабатывающие, химические, лакокрасочные и другие производства) или на обособленных агрегатах (черная и цветная металлургия, целлюлозно-бумажная промышленность), в качестве объектов учета затрат приняты каждая установка, агрегат или их однотипные группы.

Методы учета затрат включают сбор информации по расходам (обусловленным реализацией, производством и покупкой услуг или продукции), анализ общей величины и определение способов, позволяющих рассчитать себестоимость любого вида продукции или услуг достаточно точно. Использование тех или других конкретных способов и приемов обуславливается соответственной политикой организации [6].

Эта политика формируется непосредственно в зависимости от характера хозяйственной деятельности предприятия. Методы учета затрат являются частью одной из структур бухгалтерской системы. Вместе с этим, производственное и бухгалтерское калькулирование расходов взаимосвязаны друг с другом.

Калькуляция же по своей сути представляет определенный перечень статей, которые отражают общую сумму расходов и их назначение. Производственная себестоимость и необходимые затраты на реализацию продукции формируют полную стоимость изделия. Для того чтобы узнать себестоимость определенного изделия, необходимо осуществить учет затрат на производство продукции по всем структурным подразделениям предприятия [3].

Это связано с тем, что имеют место единые процедуры по оформлению хозяйственных операций документально, проводится оценка стоимости процедур. В таком случае методы учета затрат приобретают управленческую направленность.

К основным методам учета затрат в целях калькулирования себестоимости относятся:

нормативный метод;

попередельный;

попроцессный;

190