717

.pdf государственный кредит.

государственный кредит.

Государство благодаря финансам выполняет свои функции по регулированию экономики, развитию социально-культурной сферы и т.д.

Финансы страхования: социальное страхование; личное страхование; имущественное страхование.

В страховании реализуются общественные и личные потребности в страховой защите от различных неблагоприятных явлений и случайностей. С развитием товарного производства возникает объективная необходимость страховой защиты имущественных интересов каждого собственника. Это достигается с помощью финансовых ресурсов страхования.

Финансы системы кредитования: банковская система; парабанковская система.

Развитие рыночных отношений нельзя представить без системы кредитования. Кредитная система как совокупность кре- дитно-финансовых институтов аккумулирует денежные капиталы, доходы, сбережения различных субъектов рынка и предоставляет их в ссуду фирмам, правительству и частным лицам. Все это позволяет их выделить в отдельную сферу.

Сущность финансов проявляется в их функциях, которые в своей совокупности характеризуют финансы всесторонне и полностью.

Распределительная функция:

проявляется в том, что финансы активно участвуют в распределении и перераспределении ВВП и национального дохода между участниками производства, отраслями хозяйства, регионами, сферой материального производства и социальнокультурной сферой;

проявляется в том, что финансы активно участвуют в распределении и перераспределении ВВП и национального дохода между участниками производства, отраслями хозяйства, регионами, сферой материального производства и социальнокультурной сферой;

201

проявляется в первичном распределении стоимости созданного продукта и формировании первичных доходов, денежных поступлений в различные сферы и секторы экономики;

проявляется в первичном распределении стоимости созданного продукта и формировании первичных доходов, денежных поступлений в различные сферы и секторы экономики;  финансовые методы распределения распространяются на физических и юридических лиц, являющихся участниками

финансовые методы распределения распространяются на физических и юридических лиц, являющихся участниками

всего воспроизводственного процесса; на все уровни управления экономикой. В России он проявляется на федеральном уровне, уровне субъектов федерации, на местном уровне.

Контрольная функция – заключается в контроле со стороны общества за производством, распределением и обращением совокупного продукта. Через контрольную функцию можно узнать:

как сказываются пропорции в распределении денежных средств на состоянии экономики и экономических агентов;

как сказываются пропорции в распределении денежных средств на состоянии экономики и экономических агентов;

насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования;

насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования;

экономно и эффективно ли они используются и др.

экономно и эффективно ли они используются и др.

11.2. Государственный бюджет: сущность и содержание

Государственный бюджет – это баланс (смета) доходов и расходов государства, централизованный фонд денежных ресурсов государства.

Совокупность бюджетов всех органов власти, действующих на территории страны, образуют бюджетную систему. Так, бюджетная система России включает бюджеты трех уровней:

-республиканский (федеральный) бюджет Российской Федерации;

-бюджеты 89 субъектов Федерации (национальногосударственных и административно-территориальных образований – республик, краев, областей, автономных областей и др.)

-почти 30 000 местных бюджетов.

202

В условиях рыночной экономики в основе взаимоотношений бюджетов разных уровней лежит принцип фискального федерализма, согласно которому каждый бюджет автономен, за ним закрепляются свои источники доходов и определяются расходы, финансируемые за счет средств соответствующих бюджетов. Нижестоящие бюджеты не входят своими доходами и расходами в доходы и расходы вышестоящих бюджетов. При этом принцип фискального федерализма не исключает возможности перераспределения денежных средств между бюджетами.

Совокупность доходов и расходов федерального бюджета, бюджетов субъектов Федерации и местных бюджетов образует консолидированный бюджет страны.

Доходы государственного бюджета включают:

-налоговые поступления (80-90 % всех доходов);

-неналоговые доходы (доходы от продажи и использования имущества, дивиденды по акциям, целевые перечисления государству и т.п.;

-государственные займы, осуществляемые с помощью выпуска и продажи государственных ценных бумаг.

Источником доходов бюджета может быть эмиссия (выпуск) денег.

Расходы государственного бюджета включают следующие группы:

1) расходы по социально-экономическому назначению;

-на оборону;

-на социально-экономические цели;

-на внешнеэкономическую деятельность;

-на управление;

-на науку;

-на судебную деятельность и т.п.

203

2) расходы по экономическому содержанию:

-государственные закупки – это спрос правительства на товары и услуги. Этот вид экономической деятельности правительства представлен закупками военного и гражданского назначения, которые предназначаются для собственных нужд государственных предприятий и учреждений или носят регулирующий характер (например, закупки сельхозпродукции в целях поддержания рыночной цены). Государственные закупки создают гарантированный рынок сбыта, характеризующийся отсутствием риска неплатежей, стабильностью цен, возможностью реализации продукции крупными партиями по заранее заключенным контрактам, получения налоговых и кредитных льгот и т.п.;

-трансфертные платежи – выплаты, которые осуществляются государством без предоставления их получателям ка- ких-либо товаров и услуг (пенсии, пособия по безработице, пособия многодетным семьям и т.п.). Трансфертные платежи не относятся к производительным расходам и их доля в государственных расходах зависит от социально-политической ориентации государства, границ государственного вмешательства в экономику, от проводимой социальной политики;

-расходы по обслуживанию внутреннего и внешнего долга

включают затраты на выпуск и размещение государственных ценных бумаг, выплату процентов по ним. Систематическое увеличение государственного долга имеет своим следствием рост этого вида расходов государства.

11.3. Налоги: сущность, структура и основные виды

Налог (Т) – это часть денежных доходов физических и юридических лиц, отчуждаемых и присваиваемых государством. Принудительное, обязательное изъятие средств в пользу государства предполагает непременное законодательное уста-

204

новление налоговых обязательств. Принцип законодательного оформления налогов содержится в конституции многих стран.

Функции налогов:

-фискальная – формирование денежных доходов (средств) государства, необходимых для выполнения его функций;

-регулирующая – налоги воздействуют на любые экономические и социальные процессы в стране. В этом качестве налоги могут играть как поощрительную, стимулирующую, так

иограничительную, сдерживающую роль;

-перераспределительная – изменяя доходы экономических субъектов, налоги отражаются на спросе и предложении, рыночном равновесии и ценах, что опосредовано влияет на объем производства, а следовательно, и на распределении ресурсов;

-контрольная – обязательность налоговых платежей в соответствии с величиной доходов, необходимость декларирования доходов создает для государства возможность проверять законность и эффективность деятельности субъектов налогообложения.

Принципы налогообложения:

-всеобщность – охват налогами всех экономических субъ-

ектов;

-стабильность – устойчивость налогов и налоговых ставок во времени;

-равнонапряженность – взаимное соответствие налогов по единым для всех налогоплательщикам ставкам;

-обязательность – принудительное и неизбежное взимание налогов;

-самостоятельность налогоплательщика в исчислении и уплате налогов;

205

-социальная справедливость – примерное равенство налогообложения, обеспечиваемое дифференциацией ставок налога

иналоговыми льготами;

-эффективность – налоги могут оказывать негативное воздействие на стимулы к труду и предпринимательство, экономический рост и инвестирование, приводить к нарушению рыночного равновесия и неоптимальному распределению ресурсов, поэтому система налогообложения должна строится таким образом, чтобы не оказывать негативного влияния на экономику.

Классификация (виды) налогов:

По методам взимания:

прямые налоги – взимаются непосредственно с доходов или имущества хозяйствующих субъектов, они не могут быть легко переложены теми, кто по закону выплачивает налог государству, на другие лица (подоходный налог, налог на прибыль, налог на недвижимость и т.п.);

косвенные налоги – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие (налог на добавленную стоимость акцизы, таможенные пошлины, налог с продаж и др.).

В зависимости от органа, взимающего налоги и распоряжающегося ими:

федеральные налоги – определяются законами РФ и взимаются на всей территории России по одинаковым правилам. Основные виды федеральных налогов: подоходный налог с физических лиц, налог на добавленную стоимость, акцизы, таможенные пошлины, налог на прибыль предприятий и др.;

206

налоги субъектов Федерации (региональные) – вводят-

ся органами власти соответствующих уровней (республик, краев, областей) на своей территории. Их основные виды: налог на имущество организаций, налог на недвижимость, дорожный налог, транспортный налог, налог с продаж и др.;

местные налоги – устанавливаются и взимаются местными органами власти. Это земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследство и др.

По назначению:

общие налоги – налоги, которые обезличиваются и используются для финансирования общегосударственных затрат;

специальные (целевые) налоги – налоги, имеющие стро-

го определенное назначение (взимаются для финансирования заранее определенных программ).

По характеру изменения налоговых ставок:

пропорциональные – ставка налога постоянна, независимо от величины дохода;

прогрессивные – налоговая ставка повышается при возрастании дохода;

регрессивные – доля налоговых изъятий уменьшается при возрастании дохода.

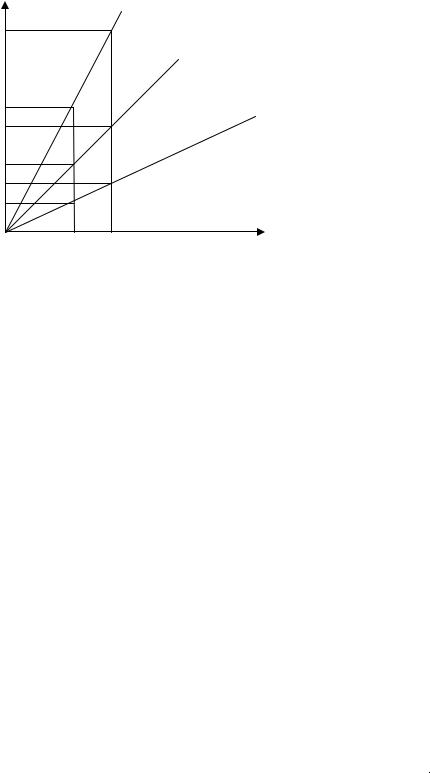

а) прогрессивные налоги – доля налога в доходе по мере роста дохода возрастает. Прирост налога Т1Т2 больше прироста дохода Y1Y2 (рис.49);

б) пропорциональные налоги – доля налога в доходе по мере роста дохода остается постоянной. Прирост налога Т3Т4 равен приросту дохода Y1Y2;

в) регрессивные налоги – доля налога в доходе по мере роста дохода падает. Прирост налога Т5Т6 меньше прироста дохо-

да Y1Y2.

207

Сумма налога

|

а) прогрессивные налоги |

Т1 |

|

|

б) пропорциональные налоги |

Т2 |

|

Т3 |

в) регрессивные налоги |

Т4 |

|

Т5 |

|

Т6 |

Доход |

Y1 Y2 Y

Рисунок 49. Пропорциональные, прогрессивные и регрессивные налоги

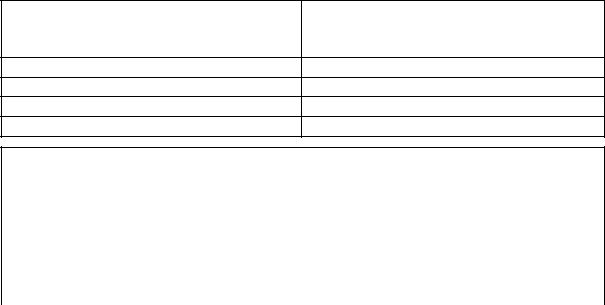

Таблица 10

|

Основные элементы налога |

|

|

|

|

Субъект налога |

Физическое или юридическое лицо, на которое возложена |

|

обязанность платить налог. |

||

|

||

|

То, что подлежит налогообложению. Объектом налога могут |

|

Объект налога |

быть: текущие доходы, расходы, виды деятельности, соб- |

|

|

ственность и др. |

|

|

Величина налога на единицу обложения. Ставка может быть |

|

Налоговая ставка |

твердая (устанавливается в абсолютной сумме на единицу об- |

|

ложения) или долевая (устанавливается в процентах к налого- |

||

|

||

|

облагаемой сумме). |

|

Источник налога |

Доход, из которого уплачивается налог (заработная плата, ди- |

|

виденды, прибыль и т.д.) |

||

|

||

|

Полное или частичное освобождение от уплаты налогов; льго- |

|

|

ты могут предоставляться путем установления необлагаемого |

|

Налоговые льготы |

минимума, исключения из облагаемого дохода некоторых |

|

расходов или определенных видов доходов налогоплательщи- |

||

|

||

|

ка, уменьшения налоговой ставки, предоставления налогового |

|

|

кредита (отсрочки уплаты налога) и т.п. |

|

|

Денежные начеты, взимаемые за такие нарушения в сфере |

|

Налоговые санкции |

налогообложения, как уклонение от уплаты налогов, просроч- |

|

ка налоговых платежей, включение в налоговую декларацию |

||

|

||

|

ложных сведений и т.п. |

208

|

|

|

Таблица 11 |

|

Система налогов в РФ (3 уровня) |

||

|

|

|

|

|

Федеральные налоги |

||

|

До 01.01.2005 г. |

|

С 01.01.2005 г. |

1. |

НДС |

1. |

НДС |

2. |

Акцизы на отдельные виды товаров и |

2. |

Акцизы на отдельные виды товаров и |

отдельные виды минерального сырья |

отдельные виды минерального сырья |

||

3. |

Налог на прибыль организаций |

3. |

Налог на прибыль организаций |

4. |

Налог на доходы от капитала |

4. |

Единый социальный налог |

5. |

Подоходный налог с физических лиц |

5. |

Подоходный налог с физических лиц |

6. |

Взносы в государственные социальные |

Налог на добычу полезных ископаемых |

|

внебюджетные фонды |

|

|

|

7. |

Государственные пошлины |

7. |

Налог на наследования и дарения |

8. |

Таможенные пошлины и таможенные |

8. |

Водный налог |

сборы |

|

|

|

9. |

Налог на воспроизводство минерально- |

9. |

Сборы за право пользования объекта- |

сырьевой базы |

ми животного мира и водными биологи- |

||

|

|

ческими ресурсами |

|

10. Налог на дополнительный доход от |

10. Государственная пошлина |

||

добычи углеводов |

|

|

|

11.Сбор за право пользования объектами животного мира и водными биологическими ресурсами

12.Лесной налог

13.Водный налог

14.Экологический налог

15.Федеральные лицензионные сборы

Региональные налоги и сборы

1. |

Налог на имущество организации |

|

1. |

Налог на имущество организации |

2. |

Налог на недвижимость |

|

2. |

Налог на игорный бизнес |

3. |

Дорожный налог |

|

3. |

Транспортный налог |

4. |

Транспортный налог |

|

|

|

5. |

Налог с продаж |

|

|

|

6. |

Налог на игорный бизнес |

|

|

|

7. |

Региональные лицензионные сборы |

|

|

|

|

|

|

||

|

Местные налоги и сборы |

|||

1. |

Земельный налог |

|

1. Земельный налог |

|

2. |

Налог на имущество физических лиц |

|

2. Налог на имущество физических лиц |

|

3. |

Налог на рекламу |

|

|

|

4. |

Налог на наследования и дарения |

|

|

|

5. |

Местные лицензионные сборы |

|

|

|

|

|

209 |

|

|

Виды налогов от предпринимательской деятельности. Налоговый Кодекс РФ 1 часть.

1.Налог на доходы физических лиц (13%)

2.Налог на добавленную стоимость

3.Единый социальный налог

4.Акцизы

5.Единый налог (патент) при упрощенной системе (до 15 человек по договорам подряда работающих)

6.Единый налог на вмененный доход (№ 148-ФЗ от 31.07.1998 г.. К 2002 г. стал применятся в 75 субъектах РФ)

7.Лесные подати

8.Земельный налог

9.Налог на игорный бизнес

Закон РФ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Распределение единого налога на вмененный доход:

-в федеральный бюджет – 30 %

-в бюджеты субъектов РФ – 15 %

-в местные бюджеты – 45 %

-в бюджет федерального фонда обязательного медицинского страхования–0,5%

-в бюджеты территориальных фондов обязательного медицинского страхования – 4,5%

-в бюджет фонда социального страхования РФ – 5 %

Кривая Лаффера

Зависимость между получаемыми государством налоговыми поступлениями (Т) и ставками налогов (t) описывается кривой Лаффера (рис. 50.)

210