19. Определите, каким методом учитывается налоговая база по налогу на доходы физических лиц (глава 23 Части II нк рф) и по налогу на прибыль организаций (глава 25 Части II нк рф).

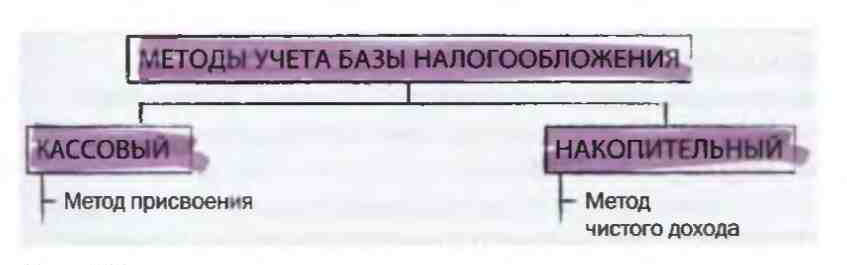

Кассовый метод – этот метод учитывает средства в момент получения и выплаты. В этом случае доходом объявляются все суммы, действительно полученные налогоплательщиком в конкретном периоде, а расходами – реально выплаченные суммы. Например, будут учитываться только те суммы, которые присвоены налогоплательщиком в юридической форме – получены в кассе наличными, переданы в собственность, посредством оформления определенных документов.

Накопительный метод – здесь важен момент возникновения имущественных прав и обязательств. Так, доходом признаются все суммы, право на получение которых возникло у налогоплательщика в конкретном налоговом периоде вне зависимости от того, получены ли они в действительности.

Таким образом,

при налоге на физических лиц используется кассовый метод: доходом признается фактически полученный доход в определенной юридической форме

при налоге на прибыль юрлиц используется как кассовый метод, так и метод начислений.

СТАТЬЯ 223 - НАКОПИТЕЛЬНЫЙ

П.7.- последний день месяцп

Согласно ст. 271 НК РФ: «В целях настоящей главы доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления)».

ИСКЛЮЧЕНИЕ: Согласно ст. 273 НК РФ: «Организации (за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций, организаций, признаваемых в соответствии с настоящим Кодексом контролирующими лицами контролируемых иностранных компаний, и налогоплательщиков, указанных в пункте 1 статьи 275.2 настоящего Кодекса) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал».

20. Объясните связь понятий «масштаб налога» и «единица налогообложения».

Масштаб налога- установленные зак-вом параметры измерения предмета налога

21. Расскажите, почему сравнение ставок одного и того же налога, установленных в законодательстве различных стран, не дает возможности судить о величине налогового бремени. Как корректно провести сравнение тяжести налогообложения?

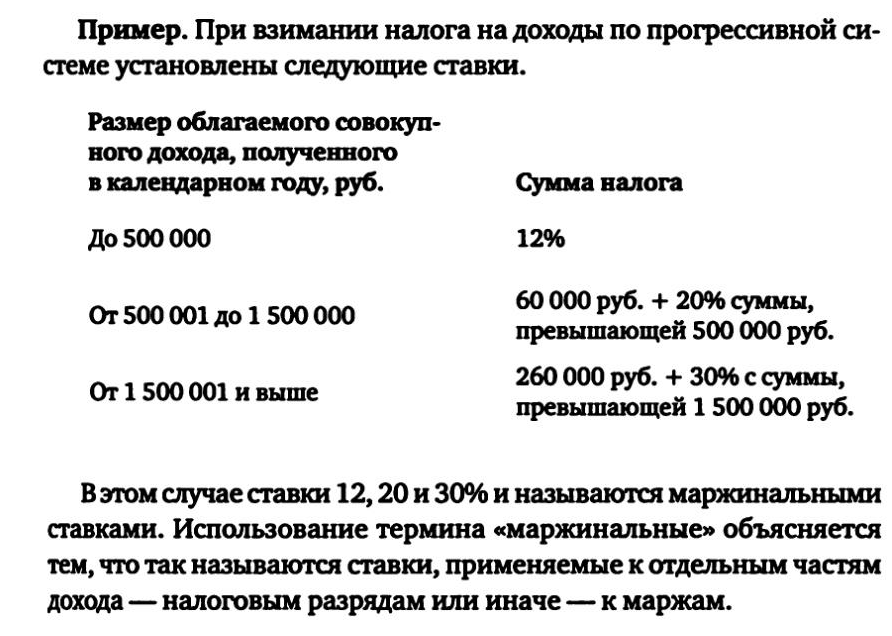

Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы.

Выделяют ставки маргинальные, фактические и экономические.

Маргинальные – те ставки, которые непосредственно указаны в НПА о налоге.

Сравнение лишь маргинальных ставок не позволяет сравнить иные условия налогообложения, например льготы и т.п.

Поэтому для наиболее корректного сравнения тяжести налогообложения (налоговое бремя - выраженное в процентах отношение суммы налогов, взятых за определенный период, к величине доходов, полученных за тот же период) необходимо сравнивать фактические и экономические ставки .

Фактическая ставка определяется как отношение уплаченного налога к налоговой базе.

* F/e (при установленных ставках подоходного налога с физических лиц с налогооблагаемого годового дохода в 200 тыс. руб. будет уплачен налог в сумме 41 тыс. руб. Фактическая ставка при этом равна:

41 тыс. руб.: 200 тыс. руб. х 100% = 20,5%.)

Экономическая ставка определяется как отношение уплаченного налога ко всему полученному доходу.

* F/e (если в рассмотренном выше примере предположить, что налогоплательщик получил 250 тыс. руб. дохода, из которых налогооблагаемым доходом является только 200 тыс. руб., а 50 тыс. руб. вычитаются в виде различных льгот, то экономическая ставка при этом будет равна:

41 тыс. руб.: 250 тыс. руб. х 100% =16,4%.)

СОСТАВ ЛЬГОТ:

1) предоставляемая до 2014 г. налогоплательщикам возможность уменьшения налогооблагаемого дохода на расходы с 2014 г. именуется имущественным налоговым вычетом. В этой части экономический смысл налоговой льготы для налогоплательщиков не изменился

Чтобы обеспечить единообразие судебной практики по налоговым спорам, Пленум Высшего Арбитражного Суда РФ в Постановлении от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" (далее - Постановление N 53) ввел в оборот отсутствующее в законодательстве понятие "налоговая выгода".

Под налоговой выгодой понимается любое уменьшение размера налоговой обязанности, которое может произойти вследствие:

- уменьшения налоговой базы;

- получения налогового вычета;

- использования налоговой льготы;

- применения более низкой налоговой ставки;

- получения права на возврат (зачет) или возмещение налога из бюджета и т.п. (п. 1 Постановления N 53).

Налоговая выгода может быть признана судом обоснованной либо необоснованной.

Как необоснованная налоговая выгода может быть расценена, если хозяйственные операции учтены организацией не в соответствии с их действительным экономическим смыслом или если они не были связаны с разумными экономическими причинами и иными целями делового характера. Необоснованная налоговая выгода возникает и тогда, когда она получена вне реальной предпринимательской деятельности (п. п. 3, 4 Постановления N 53).

- лица, в отношении которых установлены льготы (п. 4 ст. 12, п. 3 ст. 410 НК РФ,

Ф.Л- ЭТО ЭКОНОМИЧЕСКАЯ СТАВКА

+ ТВЁРДЫЕ И ПРОЦЕНТНЫЕ СТАВКИ

22. Расскажите, как эволюционировали представление о налоговой демократии в отношении метода налогообложения.

Расскажите, как эволюционировали представление о налоговой демократии в отношении метода налогообложения.

Метод налогообложения — это порядок изменения ставки налога в зависимости от роста налоговой базы.

Выделяют 4 метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

Равное налогообложение (для каждого налогоплательщика устанавливается равная сумма налога). Это подушное налогообложение, самый древний и простой вид налогообложения. Данные налоги ориентированы не на способность плательщика к уплате налога, а на удовлетворение какой-либо конкретной потребности налогоплательщика как члена общества. Общая потребность удовлетворяется общими равными усилиями налогоплательщиков.

Пропорциональное налогообложение (для каждого налогоплательщика равна ставка (а не сумма) налога). Исторически был закреплен в налоговой практике французской революцией и базировался на провозглашенной ею идее равенства: «Из идеи равенства вытекало не только всеобщее, но и равное обложение, равномерное разверстывание налогов между всеми плательщиками, сообразно средствам каждого, иначе говоря, каждый обязан отдать одинаковую часть своего имущества государству». Налоги должны уплачиваться по средствам каждого, сообразно экономическим возможностям, платежеспособности. Платежеспособность определялась в то время доходами лица.

Прогрессивное налогообложение (с ростом налоговой базы возрастает ставка налога). При пропорциональном обложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя, чем более состоятельный, поскольку доля свободного дохода у него меньше, а доля налога, выплачиваемая за счет этого свободного дохода, выше. Поэтому необходима градация налога с учетом потребностей человека. Для этих целей и был создан метод прогрессивного налогообложения, который используется в настоящее время. Выбор данного метода основан на понятии дискреционного дохода (разница между совокупным доходом и доходом, который расходуется на удовлетворение первоочередных потребностей). Именно дискреционный, а не совокупный доход определяет истинную платежеспособность лица.

Регрессивное налогообложение (с ростом налоговой базы происходит сокращение размера ставки).

В настоящее время широкого распространения не находит.

(демократизация налицо: от равного к пропорциональному методу налогообложения).

23. На практических примерах продемонстрируйте различия простой поразрядной, простой относительной и сложной прогрессий.

Простая поразрядная прогрессия: суть ее в том, что для общего размера налоговой базы устанавливаются ступени и для каждого разряда определяется сумма налога, оклад в абсолютной сумме.

Простой пример – мой налогооблагаемый доход будет разделен на разряды:

первый – от 1 до 1000

второй – от 1001 до 2000

третий – от 2001 до 3000

Для первого, например, 10 %, а для второго 15%, 20% и так далее. На деле получается следующее: лицо, у которого доход будет 990 рублей – он заплатит налога в 99 рублей, а его чистый доход будет в 891 рубль. А лицо, которое получит 1010 рублей заплатит налога в 151 рубль и доход будет всего 858 рублей, то есть меньше. Тогда нет стимула больше работать, так как это на прибыли не отражается.

Простая относительная прогрессия: суть в том, что для общего размера налогообложения также устанавливаются разряды, но для каждого разряда определяются различные ставки. При этом учитывается, что налог исчисляется не по частям с последующим сложением сумм налога, а одна ставка применяется ко всей базе налогообложения в зависимости от общего размера базы.

Пример, с автомобилем, когда для авто с двигателем 100 л.с. налог уплачивается по ставке 3 рубля с каждой л.с., а при мощности выше 100 л.с. по 10 рублей. И получаются опять резкие переходы, то 100 л.с – всего 300 рублей, а при 101 – 10 100 рублей. Суть только в том, что здесь для имущества, входящего в один разряд налог возрастает пропорционально, но единственный минус, если имущество переходит в другой разряд, то налог становиться в несколько раз выше.

Сложная прогрессия: суть в том, что налоговая база разделена на разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке, которая не зависит от общего размера налоговой базы.

Ярким примером данного вида прогрессии в российской налоговой системе являлась действовавшая до 2001 г. шкала обложения физических лиц подоходным налогом. Вся сумма годового совокупного облагаемого налогом дохода граждан была разделена на 3 части. Первая часть (до 50 000 руб.) облагалась по ставке 12 %. Вторая часть (от 50 001 до 150 000 руб.) – по ставке 20 % и третья часть – (свыше 150 000 руб.) – по ставке 30 %.