4601

.pdfМинистерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования «Хабаровская государственная академия экономики и права»

Кафедра математики и математических методов в экономике

Е.А. Мясников

МАТЕМАТИКА В ЭКОНОМИКЕ: ПРИМЕРЫ ПРИЛОЖЕНИЙ

Хабаровск 2013

УДК 51 (075.8)

ББК В Х 12

Математика в экономике: примеры приложений : метод. указания / сост. Е. А. Мясников. – Хабаровск : РИЦ ХГАЭП, 2013. – 32 с.

Содержание методических указаний соответствует государственным образовательным стандартам математических дисциплин для бакалаврантов 1-го курса обучения. Учтены разделы, входящие в программу общей математической подготовки. Даны примеры применения основных математических понятий в повседневных и исследовательских задачах экономики. Указания предназначены для самостоятельного изучения. Составлены для бакалаврантов экономических вузов всех направлений подготовки.

Рецензент Е. Г. Агапова, к.ф.-м.н., доцент каф. прикладной математики ТОГУ

Утверждено издательско-библиотечным советом академии

вкачестве методических указаний

©Мясников Е.А., 2013

©Хабаровская государственная академия экономики и права, 2013

2

Предисловие

Цель указаний – привести некоторые примеры применения математики в экономических дисциплинах и в управлении экономикой и финансами.

Качественное преподавание математики невозможно без рассказа об её практическом применении в будущей деятельности специалиста. Однако преподаватель с классическим образованием, не знакомый с особенностями экономики, для этого вынужден сам изучать специальную литературу, что требует немалого энтузиазма и времени. При дефиците аудиторных часов обзор приложений и вовсе невозможен, и преподавание ограничивается изложением общей теории и отвлечённых примеров.

По тем же причинам преподаватель специальных дисциплин не всегда видит математические стороны какой-либо проблемы и тем более не может отвести время на их обсуждение со студентами.

В результате студенты постоянно слышат о важности математики, но так и не узнают, в чём она. Усложнение задач экономики и управления требует развитых методов решения, но разрыв между математическим и специальным образованием (и производством) сводит все методы к интуиции руководителя или эксперта. Серьёзные же экономические журналы со сложными формулами, предлагающие объективное решение проблем, остаются для студентов в стороне.

Между тем современные экономические исследования по сложности применяемой математики уступают лишь немногим областям – в основном физике, метеорологии и военным разработкам. Операции, применяемые в работе рядового экономиста (и реализованные в компьютерных программах), проще, но некоторые методы, например, линейное программирование, возникли именно для решения обычных задач и лишь затем формировались в строгую теорию.

Математики не придумывают правила, как в спортивных играх, и не изобретают теоремы. Исходя из практических наблюдений, они подмечают закономерности в числовых и пространственных соотношениях в реальном мире и на их основе находят всё более сложные объективные зависимости – причём как можно в более простом виде.

Модели реального мира, в том числе модели экономики, высоко ценятся именно тогда, когда выражаются простыми формулами и уравнениями – это позволяет легко с ними работать и строить прогнозы. К сожалению, связи в современной экономике настолько сложны, что нередко приводят к моделям, допускающим лишь приближённое решение.

3

В указаниях кратко, по возможности без формул, рассказано, где применяются стандартные понятия математики – матрицы, интегралы и т.п. Обращено внимание на повседневные задачи и на известные модели экономики.

Дополнительно даны примеры сложных прикладных задач и указано, какие средства используются при их решении.

Задания для самостоятельной работы можно найти в [1]. Не включены темы прикладных дисциплин – методов оптимизации, эконометрики и др., практическая направленность которых для студентов очевидна.

Замечание об истории экономических исследований

Систематическое изучение экономики средствами математики начато в XVII веке – с развитием промышленной революции в Европе. Возникшие тогда же дифференциальное и интегральное исчисление позволили изучать непрерывные во времени процессы и проводить недоступные раньше вычисления.

Обзор развития математического моделирования экономики (ММЭ) можно найти, например в [2]. Там же изложены основные понятия и принципы ММЭ.

Важнейшие направления применения математики в экономике в наше время:

1)моделирование макроэкономики, микроэкономики, финансовых рынков и прогнозирование;

2)оптимизация управления сложными системами;

3)статистическая обработка развёрнутых структур информации.

Последнее направление популярно и в областях, ранее далёких от математики – в социологии, связях с общественностью, юриспруденции и т.п.

Фундаментальная (теоретическая) математика обеспечивает прикладные области новыми способами решения задач и обосновывает точность и адекватность этих способов, а также изучает границы их применения.

Линейная функция и кривые 2-го порядка

Линейная функция y kx b связана с простейшей задачей прогнозирования –

по известному значению показателя X выяснить наиболее вероятное значение величины Y. Даже если реальная зависимость сложнее, подвержена влиянию случайных факторов или является косвенной (обе величины зависят от 3-й), возможность считать одну величину линейно зависящей от другой высоко ценится в исследованиях и прогнозах.

4

Так, расходы на питание нелинейно (выпуклостью вверх) зависят от доходов семьи, но на небольшом участке и в одинаковых условиях, например, когда доходы близки к прожиточному минимуму, зависимость почти линейна. Издержки производства квадратично меняются при большом разбросе выпуска, но фактически линейны при его малом изменении.

На рисунке 1(а) приведён пример зависимости, близкой к линейной. По горизонтали отмечено число пропусков N для 13 студентов, по вертикали – процент выполнения работ в семестре (P). Зависимость с надёжностью 93% задаётся функцией P 85,76 3,084N , т.е. на 93% величина P объясняется числом пропусков N. Теоретические значения на рисунке 1(б) почти равны настоящим.

100 |

|

|

|

|

80 |

|

|

|

|

60 |

|

|

|

|

40 |

|

|

|

|

20 |

а) |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

0 |

5 |

10 |

15 |

20 |

100 |

|

|

|

|

90 |

|

|

|

|

80 |

|

|

|

|

70 |

|

|

|

|

60 |

|

|

|

|

50 |

|

|

|

|

40 |

|

|

|

|

30 |

|

|

|

|

20 |

б) |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

0 |

|

|

|

|

0 |

5 |

10 |

15 |

20 |

Рисунок 1 – Выполнение учебного графика в некоторой группе

При нелинейной зависимости также можно прогнозировать поведение одной величины по другой, но тогда сложнее найти параметры самой зависимости и доверительные границы для прогноза.

Поиск коэффициентов линейной функции основан на дифференцировании функции двух переменных и принципах математической статистики.

Если на величину Y действуют несколько факторов X1 , X 2 , , X m , зависи-

мость от них также стараются свести к линейной функции y b0 b1 x1 bm xm .

Например, прибыль может зависеть от расходов на рекламу, вложений в производство, численности сотрудников и т.п.

Линейная функция применяется в задачах линейного программирования. Так, затраты сырья и выручка обычно пропорциональны объёму выпущенных товаров. С ростом выпуска увеличатся и затраты, и выручка. Чтобы подобрать ассортимент выпуска, при котором выручка максимальна, а затраты не превышают доступных ресурсов, понадобятся свойства линейной функции.

5

Те же свойства покажут, запасы какого сырья стоит увеличить для существенного увеличения выручки, поможет ли экономия ресурсов, выгодно ли повышать цены на продукцию, и т.д.

Приближённые вычисления, численное решение дифференциальных уравнений и другие сложные действия связаны с переходом к линейной функции.

Тем не менее иногда нелинейность величины важна. Так, издержки Y большого производства квадратично растут при росте выпуска X: y a bx cx2 , и

слагаемым cx 2 нельзя пренебречь. Получается уравнение параболы. Если предприятие выпускает 2 вида продукции, получаются 2 функции издержек.

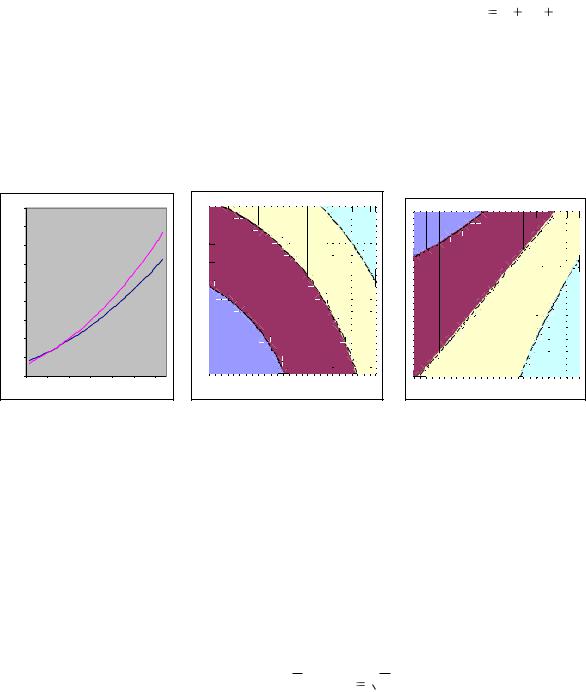

На рисунке 2 слева построены параболы – графики издержек производства на 2 предприятиях. В центре видны части эллипсов – линий уровня, где совместные издержки одинаковы. Справа даны фрагменты гипербол – линий, на которых издержки отличаются на одинаковую величину.

4500 |

|

|

|

|

|

|

4000 |

|

|

|

|

|

|

3500 |

|

|

|

|

|

|

3000 |

|

|

|

|

|

|

2500 |

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

1500 |

|

|

|

|

|

|

1000 |

|

|

|

|

|

|

500 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

10 |

14 |

18 |

22 |

26 |

30 |

34 |

1 |

4 |

7 |

10 |

13 |

16 |

19 |

22 |

25 |

28 |

1 |

4 |

7 |

10 |

13 |

16 |

19 |

22 |

25 |

28 |

Рисунок 2 – Издержки предприятий и линии уровня для совместных издержек

Если искать совместные издержки работы нескольких (3 и более) предприятий, возникают квадратичные формы, геометрически задающие некие поверхности в многомерном пространстве – эллипсоиды и гиперболоиды. Работа с такими функциями (например, поиск минимума) сложна, и всегда стараются сгруппировать показатели, для чего применяют собственные числа и векторы.

Кривые 2-го порядка появляются, если изучать зависимость выпуска продукции от вложенных средств или полезность некоторого товара или услуги. Выпуск растёт медленнее, чем инвестиции, а ценность товара – медленнее, чем его объём, и возникают функция типа y

x или y 3

x или y 3  x .

x .

Кривые безразличия (линии одинаковой полезности) в теории потребления и изокванты (линии равного выпуска) в теории фирмы обычно обладают свойствами гиперболы – выпуклы вниз и убывают (рисунок 3).

6

Справа построены кривые безразличия для функции 3

x

x

y C .

y C .

С ростом полезности С линии удаляются от начала координат.

На каждой отдельной кривой общая полезность товаров одинакова. По горизонтали указан объём 1-го товара, по вертикали – 2-го.

300 |

|

|

|

|

|

|

|

|

|

|

|

250 |

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 12 |

Рисунок 3 – Кривые безразличия |

|

||||||||||

Обратите внимание на резкий рост графиков при приближении к вертикальной оси: отсутствие 1-го товара трудно компенсировать приобретением 2-го.

Умение построить эллипс или гиперболу по уравнению помогает быстро решить графически задачу о максимальной выручке, когда аналитическое решение громоздко и мало эффективно.

Другие элементарные функции

Функции sin и cos нужны для изучения периодических и циклических процессов, при наличии сезонной составляющей в спросе на товар, занятости и т.д.

Инвестиции в моделях макроэкономики часто пропорциональны разности выпуска за 2 года: очевидно стремление вложить средства во что-то перспективное. Если такое стремление имеет место при малых запросах потребителей, выпуск ведёт себя как затухающая синусоида (рисунок 4, а). При слабой реакции на изменение выпуска (или при большом спросе) выпуск превращается в сумму показательных функций и стремится к постоянной величине (рисунок 4, б).

180 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

120 |

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 11 12 13 14 |

15 16 |

17 |

а) высокая склонность к инвестициям; б) низкая склонность к инвестициям

Рисунок 4 – Выпуск продукции в модели Самюэльсона – Хикса

7

Функция tg больше связана с эластичностью величин с сезонными составляющими, когда выясняют, например, процент изменения занятости при изменении нормы потребления на 1% (или наоборот).

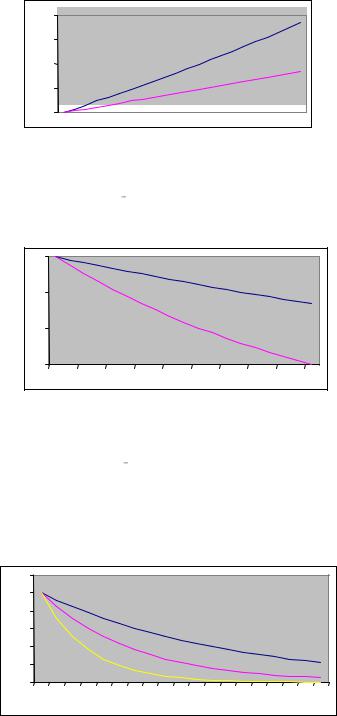

Во многих процессах скорость изменения величины пропорциональна самой величине. Это рост населения (рисунок 5), рост экономики при инвестициях, зависящих от выпуска (модель Харрода, [6]), распространение информации и т.п. Здесь важна показательная функция e x .

1,4 |

|

1,3 |

2 |

1,2 |

|

1,1 |

1 |

|

|

1 |

|

Рисунок 5 – Рост населения за 10 лет при темпах прироста 1,5% (1) и 3% (2)

Множитель e x учитывает обесценивание денег (рисунок 6), старение оборудования или важность немедленного дохода по сравнению с перспективным.

1 |

|

|

|

|

|

|

1 |

|

|

0,8 |

|

|

|

|

|

|

2 |

|

|

0,6 |

|

|

|

|

0,4 |

|

|

|

|

0 |

8 |

16 |

24 |

32 |

Рисунок 6 – обесценивание денег за 3 года при инфляции 10% (1) и 30% (2) в год

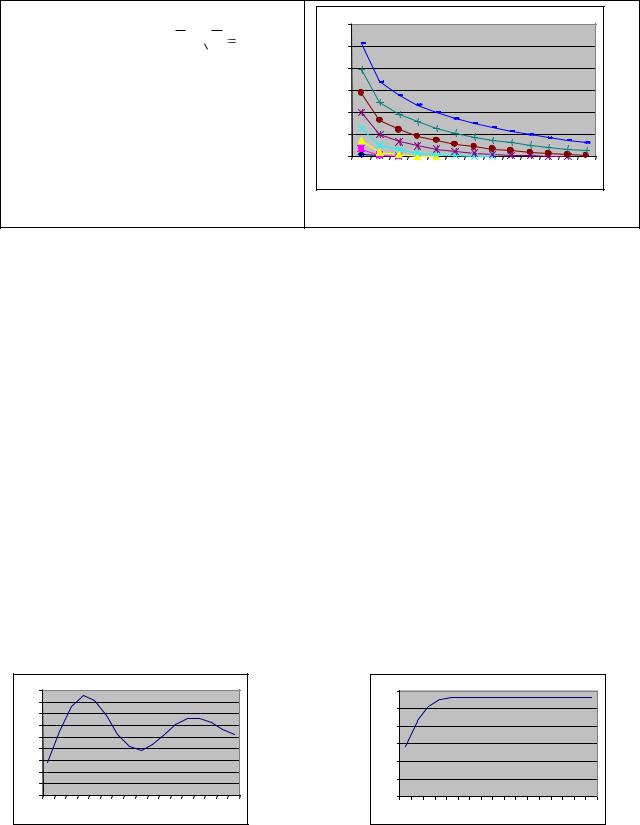

С функцией e x связаны время работы сотрудника до болезни и время работы бытовой техники до поломки. На рисунке 7 отражена ситуация, когда 1-й сотрудник болеет в среднем 2 раза в год, 2-й – 1 раз в год, 3-й – раз в 2 года. По горизонтали – число месяцев.

1,2 |

|

|

|

|

|

1 |

|

|

|

|

|

0,8 |

|

|

3 |

|

|

0,6 |

|

|

|

|

|

0,4 |

|

|

|

|

2 |

0,2 |

|

|

1 |

|

|

0 |

|

|

|

|

|

0 |

2 |

4 |

6 |

8 |

10 12 14 16 18 20 22 24 26 28 30 32 34 |

Рисунок 7 – Шансы проработать без больничного листа для 3 сотрудников

8

Очевидно, что при решении указанных задач появляются и обратные тригонометрические функции типа arctg или логарифмическая функция ln. Логарифмическая функция нужна для моделирования распространения информации (в том числе рекламы), эпидемий и деятельности финансовых пирамид.

Функции нескольких переменных

Функции нескольких переменных появляются, когда интересующий нас показатель зависит от разных факторов. Таковы, например, функции полезности и производственные функции (ПФ).

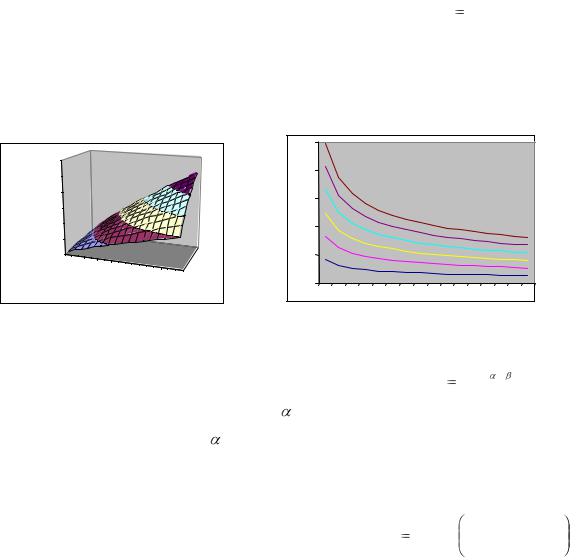

В 1960 – 95 гг. выпуск ВВП США (в млрд долл.) составлял Y 2,248K 0,404L0,803 , где K – фонды, млрд долл., L – трудовые ресурсы, млн чел. [4]. Таким образом, объём выпуска – функция от имеющихся фондов (капитала) и затрат труда. На рисунке 8(а) построен её график в виде поверхности, а на рисунке 8(б) – в виде изоквант (линий одинакового выпуска ВВП) c шагом 2 трлн долл.

|

|

|

|

|

|

2000 |

|

|

|

|

ВВП 12000 |

|

|

|

|

|

Y=12 000 |

|

|

|

|

10000 |

|

|

|

|

|

1600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

|

|

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6000 |

|

|

|

|

|

|

|

|

|

|

4000 |

|

|

|

|

|

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

400 |

|

|

|

|

20 |

80 |

140 |

200 |

260 |

320 |

0 |

|

|

|

|

|

|

K |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

100 |

180 |

260 |

. |

|

|

|

|

|

|

|

|

|

|

|

Рисунок 8 – Выпуск ВВП США

Выпуск ВВП обычно задаётся функцией Кобба – Дугласа Y A0 K L , где K –

фонды производства, L – затраты труда, ,  – эластичность по фондам и труду соответственно. Параметры A0 , ,

– эластичность по фондам и труду соответственно. Параметры A0 , ,  различны для разных стран и секторов эко-

различны для разных стран и секторов эко-

номики. От соотношения параметров зависит оптимальное распределение ресурсов по секторам (когда ищется максимум среднедушевого потребления).

Выпуск в микроэкономике часто задан функцией |

Y A min |

X |

; |

Y |

; ; |

Z |

, |

|

|

|

|||||

|

0 |

X 0 |

Y0 |

|

Z0 |

|

|

|

|

|

|

||||

где X ,Y , , Z – запасы сырья, а X 0 ,Y0 , , Z0 – нормы расхода сырья на 1 ед. про-

дукции. Такая зависимость (функция Леонтьева) имеет место, если ресурсы не заменяют друг друга (как доски, ткань, краска и гвозди). График и изокванты функции Леонтьева приведены на рисунке 9.

9

4

3

2

1

0

1 2 3 4 5 6 7 8 9

1 2 3 4 5 6 7 8 9

|

|

|

|

|

|

|

|

|

|

Р9 |

|

|

|

|

|

|

|

|

|

|

Р8 |

|

|

|

|

|

|

|

|

|

|

Р7 |

|

|

|

|

|

|

|

|

|

|

Р6 |

|

|

|

|

|

|

|

|

|

|

Р5 |

|

|

|

|

|

|

|

|

|

|

Р4 |

|

|

|

|

|

|

|

|

|

|

Р3 |

|

|

|

|

|

|

|

|

|

|

Р2 |

|

|

|

|

|

|

|

|

|

|

Р1 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

Рисунок 9 – Типичная функция Леонтьева

Для ПФ находят такие показатели, как средняя и предельная эффективность капитала и труда, фондоёмкость и трудоёмкость, эластичность по ресурсам, удельный выпуск, темпы прироста выпуска, нормы замещения труда капиталом (и наоборот), эластичность замещения. Слово «предельный» в названии показателя означает, что от показателя берётся производная по времени или некоторому фактору (ресурсу).

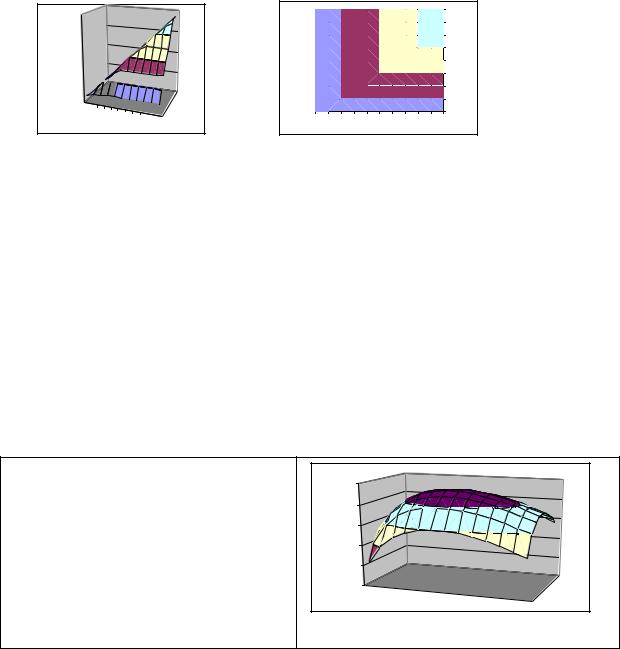

В известной задаче об оптимальном выпуске с увеличением выпуска продукции растёт выручка предприятия, но это требует всё новых закупок ресурса и увеличения выплат сотрудникам. С некоторого момента затраты растут быстрее выручки и прибыль падает (рисунок 10).

Справа |

показана |

зависимость |

|

|

|

|

550 |

прибыли от затрат капитала и труда. |

|

||

|

|

|

500 |

Вершина соответствует |

максимуму |

450 |

|

прибыли. |

Оптимальные затраты |

400 |

|

находят, дифференцируя функцию 2 |

350 |

||

|

|

|

300 |

переменных. |

|

|

|

|

|

|

Рисунок 10 – Изменение прибыли |

Матрицы и системы линейных уравнений

Матрицы позволяют компактно хранить большие объёмы информации, когда несколько объектов характеризуются одинаковыми признаками. Это могут быть оценки за сессию в группе, затраты сырья для разных товаров, сведения о продуктах питания и т.д. Когда над значениями признаков выполняют одни и те же действия, удобно сразу работать со всей матрицей.

Кроме того, матрицы незаменимы при решении больших систем линейных алгебраических уравнений и задач линейного программирования.

10