193

Основные показатели конкуренции страховой компании

Ёмкость рынка

Отечественные авторы рассматривают ёмкость страхового рынка как:

–потенциально возможный объём продаж конкретного вида страховых услуг в заданный период в зависимости от спроса на них, уровня цен, общей конъюнктуры рынка, доходов населения, деловой активности;

–денежную оценку максимально возможного риска без угрозы снижения финансовой устойчивости страховщика.

Потенциальная ёмкость рынка определяется исходя из совокупности всех потребителей, которые в состоянии полностью или частично приобрести страховые услуги конкретной организации и её конкурентов . Методики расчёта ёмкости представлены в таблице 3.

Ёмкость рынка формируется под влиянием множества факторов, каждый из которых может в отдельных ситуациях как стимулировать рынок, так и сдерживать его развитие, ограничивая его ёмкость.

В современной литературе приводятся разные способы оценки ёмкости рынка. Можно выделить три основных подхода к определению методов расчёта ёмкости рынка:

1. Экспертный подход.

2. Экономико-математическое моделирование.

3. Использование методик, основанных на анализе статистических данных.

Поскольку спрос и ёмкость рынка – взаимосвязанные показатели, при оценке ёмкости необходимо учесть и факторы, влияющие на спрос. Некоторые из них, такие как уровень доходов населения, служат основой для расчёта. Кроме того, следует иметь в виду рост доли обязательных видов страхования в общем объёме сборов страховых премий (по разным оценкам она составляет от 20 до 40 %, и эта тенденция продолжает сохраняться). Надо полагать, что влияние такого фактора как требования законов или иных нормативных актов будет возрастать.

В этой связи представляет интерес вопрос о включении в методику оценки ёмкости страхового рынка показателя, который отражает потребность в страховании и может быть выражен через коэффициент востребованности тех или иных страховых услуг. Такой коэффициент широко используется в различных сферах экономики.

194

Таблица 3 — Методы расчёта ёмкости страхового рынка

Методика расчёта ёмкости страхового |

Основа для расчёта |

Особенности методики |

рынка (Е) |

|

|

Е= Общая численность целевой группы |

Данные опросов, |

Основной акцент |

(сегмента) * Доля респондентов, готовых |

внутренние источники |

сделан на определение |

приобрести страховой продукт * |

информации |

степени намерения |

Коэффициент эффективности продаж * |

страховых компаний, |

приобрести страховой |

Средняя премия, которую готова платить |

официальная |

продукт с учётом |

данная категория респондентов за |

статистика |

влияния агентской |

страховой продукт. |

|

активности |

На региональном уровне предполагается |

|

|

учитывать средние по региону расходы на |

|

|

страхование имущества (руб./1 чел. в год), |

|

|

выраженные через данные о среднем числе |

|

|

агентов на 1000 жителей, и превышение |

|

|

доходов над прожиточным минимумом |

|

|

(число раз) |

|

|

Е= численность населения в анализируемом |

Данные статистики |

|

регионе *Доля населения, личные доходы |

доходов населения, |

|

которого превышают потребительскую |

результаты опросов |

|

корзину * среднее превышение доходов над |

|

|

потребительской корзиной * коэффициент |

|

|

предпочтения конкретного вида |

|

|

страхования * Коэффициент предпочтения |

|

|

страхования перед другими финансовыми |

|

|

услугами |

|

|

Е=Численность населения в регионе * |

Данные |

Учёт доли |

Официальный средний ежемесячный доход |

маркетинговых |

неофициальных |

* Доля неофициальных доходов (в%) *Доля |

исследований, |

доходов населения |

доходов, которую население готово тратить |

официальной |

|

на страхование ежегодно |

статистики |

|

Применение этого коэффициента при оценке ёмкости страхового рынка позволило бы учитывать не только численность респондентов по признаку готовности приобрести страховые услуги, но и долю тех, кто становится потребителем так называемых сопутствующих страховых продуктов (потребительский кредит, ипотека и прочее). В свете планируемого введения ряда обязательных видов страхования при оценке степени охвата страхованием подобный коэффициент мог бы стать базовым при разработке шкалы поправочных коэффициентов, соответствующих степени риска по отраслям (например, применительно к страхованию организаций).

Существует ещё один фактор, не формализованный и потому не учтённый при оценке ёмкости страхового рынка. Принято считать, что потребитель адаптирует своё поведение на базе факторов, регистрируемых за короткий период, без явного соотнесения со временем. Однако наблюдение за поведением населения показывает, что важно учитывать не только сложившиеся привычки и

195

их инерционность, но также ожидания и предрасположенности. Иными словами, при анализе и прогнозировании развития рынка следует принимать во внимание динамику поведения. Например, страховщики отмечают, на первый взгляд, парадоксальное явление: многие клиенты старшей возрастной группы, чей доход ниже так называемой страховой бедности, продолжают страховать квартиры и дачи, в то время как сегмент, являющийся объектом активного внимания страховщиков, отличается относительной потребительской пассивностью.

Чтобы располагаемые доходы населения направлялись на страхование, по мнению российских аналитиков, необходим ряд условий, важнейшими из которых наравне с платёжеспособностью являются информированность клиента о страховании, уровень экономического мышления и страховой культуры. Для западного общества задача формирования спроса на страхование не стоит – у предпринимателей и населения уже сложился устойчивый стереотип. Условиями стабильного спроса на страхование являются наличие отношений, связанных с частной собственностью, а также понятность и прозрачность страховой деятельности.

Для определения потенциальной ёмкости рынка необходимы разнообразные подходы и данные, выбор которых будет зависеть от метода расчёта. Например, в качестве источника информации могут быть использованы:

—данные Росстата;

—материалы отчётности страховых организаций;

—материалы периодических печатных изданий.

Информация о сборах страховых премий является открытой, что на первый взгляд упрощает работу маркетинговых подразделений по расчёту ёмкости рынка. Однако показатели сборов страховых премий приводятся лишь в рублях с разбивкой по регионам и компаниям, другой статистики в открытых источниках нет. Многие аналитики считают, что приведённые в отчётах суммарные данные о размере собранных страховых премий и являются ёмкостью рынка.

1. Индекс концентрации рынка Херфиндела Хиршмана

Коэффициент (индекс) Херфиндела Хиршмана – это сумма квадратов рыночных долей конкурентов, действующих на определённом секторе рынка:

196

где Si – доля i-й страховой компании на рынке одноимённого вида страхования (её доля в общем объёме страховых премий);

n – общее число страховых компаний на данном секторе рынка.

Индекс принимает значение 100 при 100%-ной монополии и убывает до нуля по мере дробления субъектов рынка. Рынок считается недостаточно конкурентным, если HHI принимает значения, превосходящие 18. Это означает, например, что если 4 наиболее крупные компании контролируют 70% продаж, а следующие 4 — остальные 30%, то отрасль считается недостаточно конкурентной.

Рассмотрим значение данного коэффициента на конкретном примере. Для этого нам потребуются суммы поступлений по имущественному страхованию, по ОСАГО и по личному страхованию (кроме жизни) за 2009 год по 10 страховым компаниям – конкурентам (таблица 4).

Таблица 4 – Поступления по компаниям – конкурентам за 2009 год

Название СК |

Поступления |

Имущественное |

ОСАГО, |

Личное |

|

(всего), |

страхование, |

тыс. руб. |

страхование |

|

тыс. руб |

тыс.руб. |

|

(кроме жизни), |

|

|

|

|

тыс.руб. |

Ингосстрах |

436 595 |

124 129 |

262 018 |

17 486 |

РОСНО |

230 905 |

39 907 |

31 419 |

156 264 |

СОГАЗ |

113 777 |

65 323 |

14 410 |

29 628 |

Паритет |

90 348 |

22 914 |

12 877 |

52 949 |

УРАЛСИБ |

56 748 |

18 417 |

10 520 |

19 738 |

Альфастрахование |

52 305 |

19 804 |

4 960 |

23 107 |

Дальлесстрах |

45 222 |

20 737 |

4 936 |

12 512 |

Жасо |

44 826 |

7 249 |

3 933 |

31 993 |

Согласие |

40 335 |

8 884 |

15 527 |

15 395 |

Д2 страхование |

15 483 |

4 314 |

2 709 |

8 374 |

ИТОГО: |

1 126 544 |

331 678 |

363 309 |

367 446 |

а) рассчитаем коэффициент HHI по имущественному страхованию:

ННI = (124 129/331 678)2*100 + (39 907/331 678)2*100 + (65 323/331 678)2*100 + (22 914/331 678) 2*100 + (18 417/331 678) 2*100 + (19 804/331 678) 2*100 + (20 737/331 678) 2*100 + (7 249/331 678) 2*100 + (8 884/331 678) 2*100+ (4 314/331 678) 2*100 = 13,69 + 1,44 + 4 + 0,49 + 0,3 + 0,36 + 0,4 + 0,04 + 0,07 + 0,01

= 20,8, значит, можно сделать вывод о том, что конкуренция данного сектора незначительна, на данном секторе рынка наблюдаются признаки олигополии. Соответственно рассчитанные индексы по личному страхованию и страхованию

197

ОСАГО составляют: HHI = 53,105 (по ОСАГО), HHI = 23,0 (по личному страхованию).

Таким образом, можно сделать вывод о том, что наиболее слабая конкуренция прослеживается по ОСАГО, явным лидером в данном виде страхования является СК «Ингосстрах».

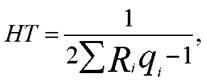

2.Коэффициент Розенблюта

Коэффициент (индекс) Розенблюта (ХоллаТайдмана) рассчитывается на основе сопоставления рангов предпринимательских фирм на рынке одноимённых товаров и долей этих фирм на рассматриваемых рынках:

где НТ – ранговый индекс концентрации;

Ri – ранг i-й предпринимательской фирмы на рынке одноимённых товаров (по убывающей, самая крупная фирма имеет ранг 1);

qi – доля продаж i-й предпринимательской фирмы на рынке одноимённых товаров.

Ранговый индекс НТ изменяется в пределах от 1/ n до 1, где n – число конкурентов на данном секторе рынка. Чем меньшим в результате вычислений оказывается значение этого индекса, тем менее монополизированным выглядит искомый сектор. Максимальное значение индекса НТ равно 1; в этом случае есть все основания сделать вывод о том, что один из субъектов бизнеса, представленный на рассматриваемом секторе рынка, приобрёл монопольную позицию. Минимальное значение индекса НТ равно 1/n ( n – число предпринимательских фирм, действующих на данном секторе рынка).

По экономическому смыслу данный показатель можно сравнить с коэффициентом Херфиндела – Хиршмана (HHI). Его очевидным достоинством является возможность учёта соотношения размеров продаж наиболее крупных субъектов предпринимательского бизнеса.

Рассмотрим значение данного коэффициента на конкретном примере. Для этого воспользуемся данными таблицы 5, и на их основе рассчитаем коэффициент Розенблюта по имущественному страхованию.

198

Таблица 5 – Объём страховых премий по имущественному страхованию

Название СК |

|

Имущественное |

|

Ri |

qi |

|

|

|

страхование, тыс. руб. |

|

(ранг) |

(доля продаж) |

|

|

|

|

|

|

|

|

Ингосстрах |

|

124 129 |

|

1 |

0,37 |

|

РОСНО |

|

39 907 |

|

1/3 |

0,12 |

|

СОГАЗ |

|

65 323 |

|

1/2 |

0,2 |

|

Паритет |

|

22 914 |

|

1/4 |

0,069 |

|

УРАЛСИБ |

|

18 417 |

|

1/7 |

0,06 |

|

АЛЬФАСТРАХОВ |

|

19 804 |

|

1/6 |

0,06 |

|

АНИЕ |

|

|

|

|

|

|

Дальлесстрах |

|

20 737 |

|

1/5 |

0,06 |

|

Жасо |

|

7 249 |

|

1/9 |

0,02 |

|

Согласие |

|

8 884 |

|

1/8 |

0,03 |

|

Д2 страхование |

|

4 314 |

|

1/10 |

0,013 |

|

ИТОГО: |

|

331 678 |

|

|

|

|

а) рассчитаем |

коэффициент HТ по |

имущественному страхованию |

||||

(Таблица 5): |

|

|

|

|

|

|

НТ = 1/2 * (1*0,37 + 1/3*0,12 + 1/2*0,2 + 1/4*0,069 + 1/7*0,06 + 1/6*0,06 + 1/5*0,06 + 1/9*0,02 + 1/8*0,03 + 1/10*0,013) – 1 = 1 / 2 * (0,37 + 0,04 + 0,1 + 0,02 + 0,009 + 0,01 + 0,01 + 0,002 + 0,004 + 0,0013) – 1 = 1 / 2 * 0,57 – 1 = 0,88,

значение близко к 1, поэтому можно сделать вывод о том, что один из субъектов бизнеса, представленный на рассматриваемом секторе рынка, приобрёл монопольную позицию, в данном случае это СК «Ингосстрах».

Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке являются одним из средств государственного регулирования страховой деятельности. Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечиваются Федеральной антимонопольной службой.

Защита добросовестной конкуренции на страховом рынке и пресечение монополистической деятельности должны протекать в рамках единого, регулируемого государством, процесса, предполагающего следующие формы:

— пресечение злоупотреблением страховыми организациями доминирующим положением;

—определение на конкурсной основе тех страховых организаций, которые будут привлекаться к проведению страховых программ с использованием государственных средств;

—запрещение действий государственных органов исполнительной власти

иорганов местного самоуправления, ограничивающих конкуренцию;

199

—осуществление государственного контроля за концентрацией капитала на рынке страховых услуг;

—контроль за созданием объединений страховых организаций, а также соглашениями и согласованными действиями страховых организаций:

—пресечение установления необоснованно высоких или низких тарифов на страховые услуги.

Союзы, ассоциации и иные объединения страховщиков для государственной регистрации в органах страхового надзора должны получить согласие антимонопольного органа в случае, если все участники объединения страховщиков зарегистрированы в одном административно-территориальном образовании. Это согласие на регистрацию объединения страховщиков получают в соответствующем территориальном управлении антимонопольного органа России согласно порядку, устанавливаемому Положением о порядке рассмотрения ходатайств о даче согласия ФАС России на государственную регистрацию объединений страховщиков.

Согласие на регистрацию объединения страховщиков выдаётся на основании представленных их учредителями требуемых документов. В согласии на регистрацию объединения может быть отказано, если представленные документы свидетельствуют о ведении объединением страховой деятельности, о наличии соглашения или соглашений участников объединения, которое имеет или может иметь своим результатом существенное ограничение конкуренции на этом рынке, ущемление интересов других страховщиков или страхователей, в том числе раздел рынка страховых услуг по территориальному принципу или по видам страхования, установление единых страховых тарифов по отдельным видам страхования, ограничение доступа на рынок страховых услуг или устранение с него других страховщиков.

Для предоставления страховых услуг как разновидности финансовых услуг осуществляется комплекс мероприятий, который должен защитить конкуренцию на рынке финансовых услуг. Основным законодательным актом здесь является Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции».

Рынок финансовых услуг — сфера деятельности финансовых организаций на территории РФ или её части, определяемая исходя из места предоставления финансовой услуги потребителям. К финансовым услугам относят:

1) привлечение денежных средств юридических лиц во вклады;

2) открытие и ведение банковских счетов юридических лиц, осуществление расчётов по этим счетам;

200

3)предоставление кредита;

4)инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание юридических лиц;

5)выдача банковских гарантий;

6)услуги на рынке ценных бумаг;

7)услуги по договору лизинга;

8)страхование имущества;

9)личное страхование, в том числе медицинское страхование;

10)негосударственное пенсионное страхование;

11)страхование ответственности.

Если действия и соглашения, совершаемые и заключаемые резидентами РФ за пределами территории РФ, приводят или могут привести в РФ к ограничению конкуренции на рынке финансовых услуг, то применяются нормы Закона о защите конкуренции.

Под доминирующим положением финансовой организации понимается объём финансовых услуг, предоставленных финансовой организацией (несколькими финансовыми организациями) на рынке финансовых услуг, дающий ей (им) возможность оказывать решающее влияние на общие условия предоставления финансовых услуг на рынке финансовых услуг или затруднить доступ на этот рынок другим финансовым организациям.

Порядок признания положения финансовой организации доминирующим утверждается федеральным антимонопольным органом по каждому виду рынка финансовых услуг по согласованию:

—на рынке ценных бумаг — с федеральными органами исполнительной власти, осуществляющими регулирование ценных бумаг на рынке;

—на рынке банковских услуг — с Центральным банком РФ;

—на рынке страховых услуг — с федеральным органом исполнительной власти, осуществляющим регулирование на рынке страховых услуг;

—на рынке иных федеральных услуг — с федеральными органами исполнительной власти, осуществляющими регулирование на рынке этих финансовых услуг.

Доминирующим признается положение финансовой организации, в отношении которой выполняются в совокупности следующие условия:

—доля финансовой организации превышает 10 процентов на единственном в Российской Федерации товарном рынке либо 20 процентов на товарном рынке, обращающийся на котором товар обращается также на иных

201

товарных рынках в Российской Федерации;

—доля финансовой организации на товарном рынке в течение длительного периода времени (не менее одного года или в течение срока существования соответствующего товарного рынка, если такой срок составляет менее одного года) увеличивается и (или) неизменно превышает 10 процентов на единственном в Российской Федерации товарном рынке либо 20 процентов на товарном рынке, обращающийся на котором товар обращается также на иных товарных рынках в Российской Федерации.

Выделяются следующие нарушения законодательства на рынке финансовых услуг:

а) злоупотребление финансовой организацией доминирующим положением.

Злоупотребление финансовой организацией доминирующим положением выражается в совершении действий, затрудняющих доступ на рынок финансовых услуг другим финансовым организациям и (или) оказывающих негативное влияние на общие условия предоставления финансовых услуг на рынке финансовых услуг, в том числе:

—включение в договор дискриминационных условий, которые ставят финансовую организацию в неравное положение по сравнению с другими финансовыми организациями;

—согласие заключить договор лишь при условии внесении в него положений, в которых финансовая организация не заинтересована;

—установление при заключении доктора необоснованно высокой (низкой) цены на предоставляемую финансовую услугу;

б) заключение соглашения или совершение согласованных действий, ограничивающих конкуренцию на рынке финансовых услуг, финансовыми организациями между собой либо с федеральными органами исполнительной власти, осуществляющими регулирование на рынке финансовых услуг, с федеральными органами исполнительной власти, opганами исполнительной власти субъектов РФ, органами местного самоуправления и с любыми юридическими лицами:

—если такие соглашения или согласованные действия имеют либо могут иметь своим результатом ограничения конкуренции на рынке финансовых услуг;

—исключение составляют соглашения или согласованные действия финансовых организаций с Центральным банком РФ;