Учебное пособие 800362

.pdfпричин не будет способен выполнить взятые на себя обязательства. В этом случае Заказчик просто предъявляет в банк письменное требование и получает свои средства. После этого банк начинает работать непосредственно с Поставщиком, чтобы получить вложенные за него денежные средства.

Снабжение как логистический процесс есть единство покупки (закупки) и ряда материальных процессов, прежде всего транспортировки (доставки) и складирования продукции

(рис. 3.4).

Процесс снабжения государственной организации

Покупка (закупка) |

|

Транспортировка |

|

Сохранение (скла- |

государственной |

|

товара в государст- |

|

дирование) закупае- |

организацией товара |

|

венную организацию |

|

мой продукции |

на рынке |

|

|

|

|

|

|

|

|

|

Рис. 3.4. Сущность процесса снабжения в государственной организации

Процесс снабжения есть универсальный процесс, имеющий место у любого участника рынка, включая и государство (государственные организации).

Специфика государственного снабжения, или снабжения государственной организации, проявляется в его:

•нерыночности, или внутреннем отсутствии конкурентного процесса установления цены государственной закупки;

•отрыве от сбытовой деятельности в силу непроизводительного характера государственной организации (отрыв покупки от продажи).

Основным типом предмета снабжения государственной организации преимущественно являются только предметы потребления, которые необходимы для функционирования (выполнения услуг) государственных организаций.

121

4 КОНТРОЛЬ ГОСУДАРСТВЕННЫХ ЗАКУПОК

При изучении темы необходимо акцентировать внимание на следующих понятиях: мониторинг и аудит государственных закупок, государственный контроль, ведомственный контроль, риски при проведении государственных закупок

В результате изучения дисциплины студенты должны: знать:

-положения законодательства Российской Федерации в области антимонопольного законодательства;

уметь:

-применять информационные технологии при контроле размещения и исполнения заказов для принятия экономически взвешенного решения.

владеть:

-методами контроля за исполнением государственного

заказа;

-методами анализа эффективности государственного

заказа.

4.1. Мониторинг и аудит государственных закупок

Мониторинг закупок представляет собой систему наблюдений в сфере закупок, осуществляемых на постоянной основе посредством сбора, обобщения, систематизации и оценки информации об осуществлении закупок, в том числе реализации планов закупок и планов-графиков.

Цели мониторинга:

1)оценка степени достижения целей осуществления закупок, определенных в соответствии со статьей 13 настоящего Федерального закона 44-ФЗ;

2)оценка обоснованности закупок в соответствии со статьей 18 настоящего Федерального закона;

3)совершенствование законодательства Российской Федерации и иных нормативных правовых актов о контракт-

122

ной системе в сфере закупок.

Мониторинг закупок осуществляется с использованием единой информационной системы и на основе содержащейся в ней информации.

Результаты мониторинга закупок по итогам каждого года оформляются в виде сводного аналитического отчета, который представляется федеральным органом исполнительной власти по регулированию контрактной системы в сфере закупок в Правительство Российской Федерации. Требования к содержанию и порядку подготовки сводного аналитического отчета, а также сроки подготовки указанного отчета определяются Правительством Российской Федерации.

В сводном аналитическом отчете дается оценка эффективности обеспечения государственных и муниципальных нужд, а также определяются меры по совершенствованию законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок.

Сводный аналитический отчет подлежит размещению в единой информационной системе.

Мониторинг закупок обеспечивается федеральным органом исполнительной власти по регулированию контрактной системы в сфере закупок, органом исполнительной власти субъекта Российской Федерации по регулированию контрактной системы в сфере закупок, местной администрацией.

Аудит в сфере закупок –это вид внешнего государственного контроля, осуществляемого Счетной палатой в соответствии с полномочиями, установленными частью 12 статьи 14 Закона № 41-ФЗ, целями которого является оценка обоснованности планирования закупок, реализуемости и эффективности закупок, а также анализ и оценка результатов закупок, достижения целей осуществления закупок, определенных статьей 13 Закона № 44-ФЗ, а именно:

123

-достижение целей и реализации мероприятий, предусмотренных государственными программами Российской Федерации (в том числе федеральными целевыми программами, иными документами стратегического и программно-целевого планирования Российской Федерации);

-исполнение международных обязательств Российской Федерации, реализация межгосударственных целевых программ, участником которых является Российская Федерация;

-выполнение функций и полномочий государственных органов Российской Федерации, органов управления государственными внебюджетными фондами Российской Федерации.

Органы – Счетная палата Российской Федерации, кон- трольно-счетные органы субъектов Российской Федерации, образованные законодательными (представительными) органами государственной власти субъектов Российской Федерации, контрольно-счетные органы муниципальных образований, образованные представительными органами муниципальных образований.

Объект - информация о законности, целесообразности, об обоснованности, о своевременности, об эффективности и о результативности расходов на закупки по планируемым к заключению, заключенным и исполненным контрактам.

Результат – установление причин выявленных отклонений, нарушений и недостатков, подготовка предложений, направленных на их устранение и на совершенствование контрактной системы в сфере закупок, систематизация информации о реализации предложений.

Обобщенная информация размещается в единой информационной системе.

Для установления рекомендуемых для выполнения методов (способов), процедур, применяемых в процессе осуществления Счетной палатой Российской Федерации (далее – Счетная палата) аудита в сфере закупок, в том числе при проведении комплекса контрольных и экспертно-аналитических мероприятий по аудиту формирования и контролю исполнения

124

федерального бюджета, а также при проведении иных проверок, в которых деятельность в сфере закупок проверяется как одна из составляющих деятельности объектов аудита (контроля).

Итогом аудита в сфере закупок должна стать оценка уровня обеспечения государственных нужд с учетом затрат бюджетных средств, обоснованности планирования закупок, включая обоснованность цены закупки, реализуемости и эффективности осуществления указанных закупок. При этом оценке подлежат выполнение условий контрактов по срокам, объему, цене контрактов, количеству и качеству приобретаемых товаров, работ, услуг, а также порядок ценообразования и эффективность системы управления контрактами.

Задачи аудита в сфере закупок:

-проверка, анализ и оценка информации о законности, целесообразности, обоснованности (в том числе анализ и оценка процедуры планирования обоснования закупок и обоснованности потребности в закупках), своевременности, эффективности и результативности расходов на закупки по планируемым к заключению, заключенным и исполненным контрактам (далее – расходы на закупки);

-выявление отклонений, нарушений и недостатков в сфере закупок, установление причин и подготовка предложений, направленных на их устранение и на совершенствование контрактной системы.

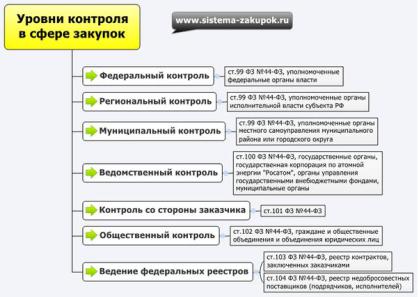

4.2.Контроль закупок

Уровни контроля в сфере закупок представлены на рисунке 4.1

125

Рис. 4.1. Уровни контроля закупок

Полномочия органов финансового контроля (статья 99 Закона № 44-ФЗ) 1) соответствие информа-

ции об объеме финансового обеспечения, согласно плану закупок, информации об объеме финансового обеспечения по утвержденным и доведенным до заказчика лимитам; 2) соответствие информации об идентификационных кодах закупок и об объеме финансового обеспечения для осуществления данных закупок, содержащейся: а) в планах-графиках, информации, содержащейся в планах закупок; б) в извещениях об осуществлении закупок, в документации о закупках, информации, содержащейся в планах-графиках; в) в протоколах определения поставщиков (подрядчиков, исполнителей), информации, содержащейся в документации о закупках; г) в условиях заключаемых контрактов, информации, содержащейся в протоколах определения поставщиков (подрядчиков, исполнителей); д) в реестре контрактов, заключенных заказчиками, условиям контрактов.

126

Рис. 4.2. Органы государственного контроля

Полномочия органов внутреннего финансового контроля (статья 99 Закона № 44-ФЗ) 1) соблюдение требований к обоснованию закупок при формировании планов и обосновании закупок 2) нормирование в сфере закупок при планировании закупок; 3) определение и обоснование начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при формировании планов-графиков; 4) применение заказчиком мер ответственности и совершения иных действий в случае нарушения поставщиком (подрядчиком, исполнителем) условий контракта; 5) Соответствие поставленного товара, выполненной работы (ее результата) или оказанной услуги условиям контракта; 6) своевременность, полнота и достоверность отражения в документах учета поставленного товара, выполненной работы (ее результата) или оказанной услуги; 7) соответствие использования поставленного товара, выполненной

127

работы (ее результата) или оказанной услуги целям осуществления закупки.

Общественный контроль в системах закупок:

новые инструментарии для общественного обсуждения закупок, выявление лучших и худших практик, проект «за честные закупки»

В узком смысле под общественным контролем понимается выявление признаков возможного ограничения конкуренции, иных нарушений или проявлений коррупции и неэффективного расходования средств при проведении тех или иных конкретных закупочных процедур.

•В широком смысле в общественный контроль включаются любые активные действия общественности, содействующие улучшению ситуации в закупочной области.

Субъектами общественного контроля являются граждане, общественные объединения и объединения юридических лиц

Контроль со стороны заказчина

Заказчик обязан указывать информацию о проведении обязательного общественного обсуждения закупок в плане и плане-графике закупок.

Закупки, подлежащие обязательному общественному обсуждению, не могут быть осуществлены без проведения такого обсуждения.

По результатам обязательного общественного обсуждения могут быть внесены изменения в планы закупок, планыграфики, документацию о закупках или закупки могут быть отменены.

128

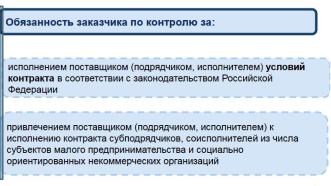

Рис. 4.3. Контроль в сфере закупок, осуществляемый заказчиком

1.Заказчик обязан осуществлять контроль за исполнением поставщиком (подрядчиком, исполнителем) условий контракта в соответствии с законодательством Российской Федерации.

2.Заказчик обязан осуществлять контроль за предусмотренным частью 5 статьи 30 настоящего Федерального закона привлечением поставщиком (подрядчиком, исполнителем) к исполнению контракта субподрядчиков, соисполнителей из числа субъектов малого предпринимательства и социально ориентированных некоммерческих организаций.

4.3.Анализ эффективности управления государственными закупками

Рекомендации Минэкономразвития России содержат методы расчета эффективности расходования бюджетных средств на основе цен на продукцию, предложенных участниками конкурсов. Под эффективностью понимают относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обеспечившим его получение.

Для оценки эффективности проведения конкурсов на размещение заказов на поставки товаров для государственных

129

нужд используются показатели:

-сокращение расходов бюджетных средств;

-сравнительная эффективность.

Бюджетные средства, расходуемые при размещении государственного заказа, рассчитываются как в абсолютных величинах, так и в относительных.

Для этого используются формулы.

Сокращение абсолютное, рассчитывается в рублях:

Са = Сn – Cк – З |

(4.1) |

где:

Сn – стоимость предложения, выставленного заказчиком на конкурс (начальная цена контракта);

Ск – стоимость заключенного контракта (предложение победителя);

З – затраты заказчика на проведение конкурса.

Относительно сокращение рассчитывается в % по

формуле: |

|

Со = Са / Сn х 100 |

(4.2) |

Сокращение расходов бюджетных средств при размещении заказов на поставки товаров в отчетном периоде рассчитывается как сумма сокращения расходов бюджетных средств по каждому конкурсу.

Сравнительная эффективность проведения конкурсов на размещение заказов на поставки товаров для государственных нужд определяется по трем вариантам на основе сопоставления цены товара, закупленного на конкурсе, со следующими ценами, которые должны быть сопоставимы по условиям поставки:

-средней рыночной ценой товара, предложенной поставщиками;

-среднерыночной ценой товара;

130