Таблица 49

Регрессионная

статистика

Множественн |

|

|

|

|

|

|

ый |

|

|

|

|

|

|

R |

|

0,92873 |

|

|

|

|

R-квадрат |

|

0,86254 |

|

|

|

|

Нормированн |

|

|

|

|

|

|

ый |

|

|

|

|

|

|

R-квадрат |

|

0,81672 |

|

|

|

|

Стандартная |

|

748,558 |

|

|

|

|

ошибка |

|

2 |

|

|

|

|

Наблюдения |

|

9 |

|

|

|

|

|

|

|

|

|||

Дисперсионный анализ |

|

|

|

|||

|

|

|

|

|

|

Значимость |

|

Df |

|

SS |

MS |

F |

F |

Регрессия |

2 |

21096212 |

10548106 |

18,82449 |

0,002597 |

|

Остаток |

6 |

362037 |

560339,4 |

|

|

|

Итого |

8 |

24458249 |

|

|

|

|

|

|

Стандар |

t- |

|

|

|

|

Коэффици |

тная |

статис |

|

Нижние |

|

|

енты |

ошибка |

тика |

P-Значение |

95% |

Верхние 95% |

Y- |

|

|

|

|

|

|

пересечен |

8762,368 |

4768,982 |

1,837367 |

0,1158 |

-2906,92 |

20431,66 |

ие |

|

|

|

|

|

|

Переменна |

-10429,4 |

8252,745 |

-1,26375 |

0,253198 |

-30623,2 |

9764,337 |

я X1 |

|

|

|

|

|

|

Переменна |

29803,49 |

14444,48 |

2,063313 |

0,084667 |

-5540,91 |

65147,9 |

я X2 |

|

|

|

|

|

|

5. Сравнение результатов прогнозирования по адаптивной и статической моделями.

Прогнозные расчеты по статистической модели

ˆ |

= |

|

|

|

ˆc |

= |

32726,28 |

(8.20) |

y10 |

|

33578,56 y10 |

|

|||||

Соответственно ошибки прогнозирования равны: |

|

|||||||

|

|

y10 |

− |

ˆ |

= − |

875,56; |

|

|

|

|

|

y10 |

|

|

|

||

|

|

y10 |

− |

ˆc |

= − |

23,28 |

(8.21) |

|

|

|

|

y10 |

|

|

|||

Следовательно, в рассматриваемом примере краткосрочный прогноз с помощью адаптивной модели более точен.

6. Расчет прогнозной оценки с помощью адаптивной модели

6.1 Вычисление вектора оценок коэффициентов

73

|

12747,56 |

|

|

B |

= −8625,46 |

|

|

2 |

|

|

|

|

|

|

|

|

24336,77 |

|

(8.22) |

|

|

|

|

6.2 Получение прогнозной оценки на 2003 г.

ˆ |

= |

35895,86 |

|

y11 |

|

(8.23) |

|

|

|

|

Задания для самостоятельной работы

Задание 2. Согласно табл.50 построить адаптивную многофакторную модель зависимости от объема продаж (Y руб), чистой прибыли (X1 руб) и рекламы (X2 руб) компании «Диамант» для прогнозирования прибыли на акцию. Первоначальные значения для его построения можно получить методом наименьших квадратов по первым четырем наблюдениям. Используйте последние два наблюдения, чтобы настроить параметры. Рассчитайте прогнозируемую прибыль за акцию на 2013-2014 годы. Сравните прогнозные расчеты, полученные с помощью адаптивной модели и обычной регрессией.

Таблица 50

год |

y |

x1 |

x2 |

2007 |

8005 |

4437 |

0,75 |

2008 |

15209 |

6592 |

0,79 |

2009 |

27642 |

9566 |

0,82 |

2010 |

56943 |

12979 |

0,87 |

2011 |

69265 |

21565 |

1,27 |

2012 |

73134 |

2845 |

1,62 |

Задание 3. Согласно табл. 51 построить многофакторную модель адаптации для прогнозирования общего дохода от продаж (Y рублей) в зависимости от затрат на рекламу (X1 рублей) и персонала (X2 рублей). Определить начальные значения с помощью метода МНК из первых пяти наблюдений. Использовать для этого последние два наблюдения, чтобы настроить параметр адаптации. Оцените адекватность предложенной модели адаптации измененному критерию Фишера. В случае адекватности модели, проведите прогнозные расчеты на следующие два периода.

74

Таблица 51

год y x1 X2

2006 29191925 1110577 7634465

2007 34209290 1144408 10482865

2008 43775216 1732440 124295585

2009 52150998 1832064 155443310

2010 62816819 1916779 18332890

2011 75439535 1974583 21197454

2012 90387247 2015704 2015704

Задание 4. Согласно табл. 52, в зависимости от уровня средней заработной платы H1 и цены говядины на уровне t-1 в предыдущем периоде необходимо создать модель регрессии адаптации для прогнозирования цены говядины y1 на следующий период. Результаты прогнозирования сопоставимой моделью должны быть сопоставлены с результатами прогнозирования статической моделью.

Таблица 52

|

|

Cредняя |

|

||

|

|

цена за 1кг |

Среднемесячная |

||

|

|

говядины, |

заработная плата, |

||

год |

месяц |

|

у.е. |

у.е. |

|

Т |

t |

y1 |

|

yt-1 |

x1 |

2011 |

сентябрь |

1,2 |

|

1,1 |

6,1 |

|

октябрь |

1,5 |

|

1,2 |

7,2 |

|

ноябрь |

1,5 |

|

1,5 |

11,2 |

|

декабрь |

2,3 |

|

1,5 |

11,6 |

2012 |

январь |

3,4 |

|

2,3 |

13,9 |

|

февраль |

4,3 |

|

3,4 |

17,7 |

|

март |

4,5 |

|

4,3 |

22,1 |

|

апрель |

5,8 |

|

4,5 |

25,7 |

|

май |

7,2 |

|

5,8 |

35,5 |

|

июнь |

8,9 |

|

7,2 |

45,4 |

9. МОДЕЛЬ ПРОГНОЗИРОВАНИЯ СТАБИЛЬНОСТИ ЦЕН

Расчетные формулы

Адаптивная авторегрессионная модель

Pˆt = xtBˆ(t −1)

75

B(t) = Bˆ(t −1)+ |

|

Ct−−11xt' |

|

(1 |

−γ)[p − pˆ] |

||

|

|

|

|||||

|

xtCt−−11xt' +α |

|

t |

(9.1) |

|||

|

|

|

|||||

C−1 |

= 1 |

C−1 |

− Ct−−11xt′xtCt−−11 |

|

|||

t |

|

α |

tt−1 |

xC |

−1 x′ +α |

|

|

|

|

|

|

||||

|

|

|

|

|

t t−1 t |

|

|

где Pt – фактическое значение цены в момент времени ;

Pt – расчетное значение цены в момент времени t; |

|||

ˆ |

|

|

|

b |

|

(t) |

|

0 |

|

– вектор коэффициентов авторегрессионной модели; |

|

B(t) = b |

(t) |

||

1 |

|

|

|

b1(t) – значение коэффициента стабильности (авторегрессии) в момент времени t (если | b1(t) |< 1, то процесс стабилен, в противном случае – нет);

xt′ = 1Pt−1 – вектор текущих значений независимых переменных;

γ – настраиваемые параметр, регулирующий уровень реакции модели; α – настраиваемый параметр сглаживания.

Решение типовой задачи

Задание 1. Львов П.А. владелец сети кафе и ресторанов "Ресторатор", в меню которых достаточно большое количество различных мясных блюд, в том числе из говядины. До сих пор основными поставщиками мяса для него были Воронежские производители.

В связи с развитием рыночных отношений и формированием конкурентной среды поставщики получили свободу выбора. Теперь о том, какие регионы России (Воронеж. Белгород, Москва или Сочи) должен принять решение о целесообразности заключения договора с поставщиками.

Специалисты в области экономического анализа, к которым он обратился, рекомендовали в качестве основы при выборе товара поставить долгосрочный критерий стабильности цен на говядину.

Господин Львов П.А. поддержал эту идею и на основании данных, приведенных в табл. 53, решил в первую очередь прогнозировать этот показатель для Воронежской области.

76

|

|

|

|

|

|

|

Таблица 53 |

|

|

|

|

|

|

|

|

|

|

Год |

Месяц |

Динамика цен на отдельные виды продуктов, руб. |

||||||

|

|

|

Говядина |

Хлеб |

Молоко |

Масло |

Сахар |

|

|

|

|

|

|

|

сливочно |

|

|

|

|

|

|

|

|

е |

|

|

|

Май |

69,40 |

2,06 |

1,72 |

156,70 |

37,07 |

|

|

|

Июнь |

64,15 |

3,60 |

4,04 |

159,50 |

35,00 |

|

|

|

Июль |

67,75 |

3,35 |

4,08 |

163,90 |

35,00 |

|

|

2002 |

Август |

78,30 |

3,35 |

4,17 |

167,10 |

50,00 |

|

|

Сентябрь |

105,60 |

6,91 |

5,16 |

172,10 |

70,00 |

|

||

|

Октябрь |

122,86 |

11,46 |

7,71 |

191,20 |

85,00 |

|

|

|

Ноябрь |

151,43 |

11,13 |

9,77 |

288,50 |

85,00 |

|

|

|

Декабрь |

154,71 |

11,25 |

9,65 |

292,40 |

85,00 |

|

|

|

Январь |

228,86 |

11,25 |

9,65 |

368,30 |

110,00 |

|

|

|

Февраль |

343,00 |

15,35 |

13,23 |

599,90 |

110,00 |

|

|

|

Март |

427,13 |

17,54 |

17,47 |

886,90 |

110,00 |

|

|

|

Апрель |

448,82 |

17,54 |

17,47 |

866,10 |

200,00 |

|

|

|

Май |

578,50 |

22,54 |

22,43 |

948,20 |

200,00 |

|

|

2003 |

Июнь |

718,86 |

26,76 |

25,37 |

1026,00 |

200,00 |

|

|

Июль |

893,17 |

35,99 |

31,87 |

1229,00 |

360,00 |

|

||

|

|

|||||||

|

Август |

1323,33 |

49,03 |

32,27 |

1200,00 |

450,00 |

|

|

|

Сентябрь |

1451,10 |

89,89 |

61,63 |

1517,00 |

550,00 |

|

|

|

Октябрь |

1510,67 |

89,89 |

61,33 |

1614,00 |

550,00 |

|

|

|

Ноябрь |

1447,50 |

90,42 |

74,00 |

1850,00 |

570,00 |

|

|

|

Декабрь |

1504,18 |

90,42 |

80,67 |

2203,00 |

568,33 |

|

|

|

Январь |

1622,22 |

113,57 |

91,33 |

3063,00 |

568,33 |

|

|

2004 |

Февраль |

1756,25 |

171,51 |

152,14 |

3456,00 |

568,33 |

|

|

Март |

1825,00 |

168,82 |

152,00 |

4517,00 |

565,00 |

|

||

|

Апрель |

1800,00 |

168,82 |

168,67 |

4404,00 |

566,33 |

|

|

|

Май |

1872,73 |

183,58 |

192,00 |

4287,00 |

567,00 |

|

|

Решение с помощью Excel

1.Ввод исходных данных с включением дополнительной переменной p0, принимающей единственное значение, равное 1.

2.Формирование вектора pt−1 . Оформление результатов расчетов в виде

табл. 65.

3. Вычисление по первым семи наблюдениям начальных значений коэффициентов авторегрессии с помощью МНК в матричной форме.

3.1. Нахождение обратной матрицы к матрице системы нормальных уравнений (Х′Xt)-1

77

|

|

1,46822 |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

0,01407 |

|

|

|

|

|

|

|

|

|

- |

|

|

0,00015 |

|

|

|

|

|

|

|

|

|

0,01407 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 54 |

||

|

|

|

|

|

|

|

|

|

||||

t |

p0 |

pt - 1 |

pt |

t |

p0 |

pt - 1 |

pt |

|

||||

1 |

1 |

|

69,40 |

64,15 |

13 |

1 |

578,50 |

718,86 |

|

|||

2 |

1 |

|

64,15 |

67,75 |

14 |

1 |

718,86 |

893,17 |

|

|||

3 |

1 |

|

67,75 |

78,30 |

15 |

1 |

893,17 |

1323,33 |

|

|||

4 |

1 |

|

78,30 |

105,60 |

16 |

1 |

1323,33 |

1451,10 |

|

|||

5 |

1 |

105,60 |

122,86 |

17 |

1 |

1451,10 |

1510,67 |

|

||||

6 |

1 |

122,86 |

151,43 |

18 |

1 |

1510,67 |

1447,50 |

|

||||

7 |

1 |

151,43 |

154,71 |

19 |

1 |

1447,50 |

1504,18 |

|

||||

8 |

1 |

154,71 |

228,86 |

20 |

1 |

1504,18 |

1622,22 |

|

||||

9 |

1 |

228,86 |

343,00 |

21 |

1 |

1622,22 |

1756,25 |

|

||||

10 |

1 |

343,00 |

427,13 |

22 |

1 |

1756,25 |

1825,00 |

|

||||

11 |

1 |

427,13 |

448,82 |

23 |

1 |

1825,00 |

1800,00 |

|

||||

12 |

1 |

448,82 |

578,50 |

24 |

1 |

1800,00 |

1872,73 |

|

||||

3.2. Формирование вектора правой части системы нормальных уравнений

(Х′pt)

744,80000

77377,91860

3.3. Получение вектора начальных оценок коэффициентов авторегрессии

(Х′Х)-1 Х′pt

4,99711

1,07632

4. Установление экспертным путем используемых в модели значений параметров α и γ. Заметим, что эти параметры могли быть получены путем их настройки по критерию минимальной суммы квадратов ошибок аппроксимации.

α = 0,5; γ* = 0,9 |

(9.2) |

5.Пересчет коэффициентов авторегрессии в связи с включением в расчеты наблюдения, следующего за текущим, с использованием формул рекуррентного МНК. Оформление результатов расчетов в виде табл. 55.

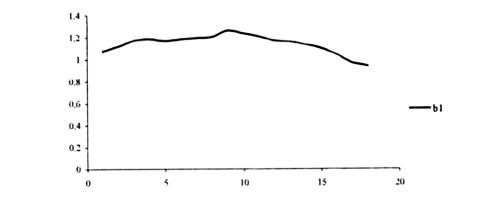

6.Построение с помощью «Мастера диаграмм» графика, отражающего

динамику оценок коэффициентов авторегресси bˆ1 (см. рис. 9).

78

Таблица 55

t |

bˆ |

bˆ |

t |

bˆ |

bˆ |

|

0 |

1 |

|

0 |

1 |

1 |

4,9971 |

1,0763 |

10 |

-24,4512 |

1,2364 |

2 |

1,5824 |

1,1199 |

11 |

-1,9281 |

1,2079 |

3 |

-3,6018 |

1,1737 |

12 |

32,2201 |

1,1694 |

4 |

-4,9899 |

1,1849 |

13 |

37,5643 |

1,1578 |

5 |

-2,4653 |

1,1694 |

14 |

57,2113 |

1,1389 |

6 |

-5,0432 |

1,1833 |

15 |

107,1252 |

1,1017 |

7 |

-8,5138 |

1,1946 |

16 |

193,4755 |

1,0427 |

8 |

-12,8938 |

1,2055 |

17 |

306,7796 |

0,9690 |

9 |

-41,6481 |

1,2616 |

18 |

348,3932 |

0,9404 |

Рис. 9. Динамика оценок коэффициентов авторегрессии

7. Прогноз коэффициента стабильности на три периода с помощью авторегрессионной модели.

7.1. Определение порядка авторегрессии.

7.1.1. Формирование вектора bˆ1t−1 Построение с помощью «Пакета

анализа» авторегрессионной модели первого порядка ble =a0 +a1b1t−1 (cм. вывод

итогов табл. 57).

Сравнение расчетных значений t-статистик с табличными, позволяет сделать вывод о значимости коэффициентов регрессии a0 и a1. Следовательно, необходимо строить авторегрессию второго порядка.

7.1.2. Формирование вектора и построение авторегрессии второго порядка b1t = a0 +a1b1t−1 +a2b1t−2 (см. вывод итогов табл. 56).

79

Таблица 56

Регрессионная статистика

Множественный

R 0,908702 R-квадрат 0,825738

Нормированный

R-квадрат 0,814121

Стандартная ошибка 0,031428

Наблюдения 17 Дисперсионный анализ

|

|

|

|

|

Значимость |

|

df |

SS |

MS |

F |

F |

|

|

|

|

|

|

Регрессия |

1 |

0,070204 |

0,070204 |

71,07752 |

4,49Е-07 |

Остаток |

15 |

0,014816 |

0,000988 |

|

|

Итого |

6 |

0,085019 |

|

|

|

|

Коэфф- |

Станда |

t- |

Р- |

Нижние |

Верхние |

|

|

|

ициенты |

ртная |

статис |

значение |

95% |

95% |

|

|

|

|

ошибка |

тика |

|

|

|

|

|

Y- |

0,288314 0,102791 |

2,80462 |

0,013328 |

0,069221 |

0,507408 |

|

||

пересеч |

|

|

|

|

|

|

|

|

ение |

|

|

|

|

|

|

|

|

Переме |

|

|

|

|

|

|

|

|

нная Х1 |

0,755082 0,089563 |

8,430749 |

4,49Е-07 |

0,564183 |

0,94598 |

|

||

|

|

|

|

|

|

|

Таблица 57 |

|

|

|

|

|

|

|

|

||

Регрессионная статистика |

|

|

|

|

|

|

||

Множественный |

|

|

|

|

|

|

|

|

R |

0,903571 |

|

|

|

|

|

|

|

R-квадрат |

0,816441 |

|

|

|

|

|

|

|

Нормированный |

|

|

|

|

|

|

|

|

R-квадрат |

0,788201 |

|

|

|

|

|

|

|

Стандартная |

|

|

|

|

|

|

|

|

ошибка |

0,02636 |

|

|

|

|

|

|

|

Наблюдения |

16 |

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

||

80

|

|

|

|

|

|

|

Окончание табл. 57 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значимость |

||||

|

df |

SS |

|

MS |

F |

F |

|

|

|

|

Регрессия |

2 |

0,040177 |

0,020089 28,91094 |

1,64Е-05 |

|

|

|

|||

Остаток |

13 |

0,009033 |

0,000695 |

|

|

|

|

|

||

Итого |

15 |

0,04921 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Коэф Станд |

|

t- |

Р- |

Нижние |

Верхние |

||||

|

ф- |

артна |

статистик |

значен |

95% |

95% |

|

|

|

|

|

ициен |

я |

|

а |

ие |

|

|

|

|

|

|

ты |

ошибк |

|

|

|

|

|

|

|

|

|

|

а |

|

|

|

|

|

|

|

|

Y- |

0,289562 |

0,115186 |

2,513866 |

0,025902 |

0,040718 |

0,5384058 |

|

|

||

пересеч |

|

|

|

|

|

|

|

|

|

|

ение |

|

|

|

|

|

|

|

|

|

|

Переме |

1,248921 |

0,248273 |

0,248273 |

0,00023 |

0,71256 |

1,785282 |

|

|

||

нная Х1 |

|

|

|

|

|

|

|

|

|

|

Переме |

|

|

|

|

|

|

|

|

|

|

нная Х2 |

|

|

|

|

|

|

|

|

|

|

|

-0,49816 |

0,199195 |

-2,50084 |

0,026547 |

-0,92849 |

-0,067828 |

|

|

||

Сравнение расчетных значений t-статистик с табличными позволяет сделать вывод о значимости коэффициента a1 и незначимости остальных коэффициентов регрессии. Следовательно, прогнозные расчеты необходимо осуществлять с использованием авторегрессионной модели второго порядка.

7.2 Прогноз коэффициента стабильности на три периода с мощью авторегрессионной модели второго порядка.

bˆ |

= 0,29+1,25×0,94−0,50×0,97 = 0,98 |

|

19 |

|

|

bˆ20 |

= 0,29+1,25×0,98−0,50×0,94 =1,05 |

(9.3) |

bˆ21 = 0,29+1,25×1,05−0,50×0,98 =1,11

Прогнозные расчеты свидетельствуют о том, что стабильность в динамике цен на мясо была кратковременным явлением, и с (t+2) периода снова начинается неограниченный рост.

Задание для самостоятельной работы

Задание 1. Комитет по финансовой политике при администрации Воронежской области пишет часть отчета о стабильности экономической ситуации в регионе. Для этого, согласно графику 9.2.1 проанализируйте

81

стабильность цен на основные продукты, такие как сахар, масло, хлеб и молоко,

идайте прогноз этого показателя на лето 1994 года.

10.МАТРИЧНЫЕ МОДЕЛИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ

ПРОЦЕССОВ

Расчетные формулы

Модель с детерминированным матричным мультипликатором

где I – единичная матрица; |

|

|

|

xt |

= (I −V)−1 xt−l |

(10.1) |

||||||||||||||

|

|

|

|

|

|

|

||||||||||||||

|

|

x |

t1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

xt |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

= xt2 |

- вектор значений показателя в момент времени t; |

|

|||||||||||||||||

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

xtn |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

v |

|

|

v |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

1n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

v21 |

|

|

0 |

v2n |

|

|

|

|

|

|

||||

V= |

|

|

|

|

|

|

|

|

|

|

|

- |

матрица косвенных темпов |

роста, |

||||||

|

n −1 |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

vn2 |

0 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

vn1 |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

внедиагональные элементы которой рассчитываются по формуле |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

v |

iy |

= ∆xti |

(10.2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xtj |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где (I −V)−1 |

- матричный мультипликатор. |

|

|

|

||||||||||||||||

Модель с настраиваемым параметром матричного мультипликатора |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xt |

= (I −V)−1 xt−1 |

(10.3) |

|

где V = µV′+ (1− µ) |

1 |

|

|

V′′ - матрица темпов роста; |

|

|||||||||||||||

n −1 |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

′ |

|

0 |

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

v11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

′ |

|

|

|

′ |

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

V |

0 |

|

v22 |

|

|

|

- матрицы косвенных темпов роста, элементы которой |

|||||||||||||

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

′ |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

vnn |

|

|

|

|

|

|

|

|

|

||||||

рассчитываются по формуле vij′′ = |

′′ |

(∆xti - прямой рост); |

|

|||||||||||||||||

∆ xti |

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xtj |

|

|

|

|

82

|

|

0 |

|

′′ |

|

′′ |

|

|

|

|

|

|

|

|

|

|

v12 |

v1n |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

′′ |

|

0 |

|

′′ |

|

- матрицы косвенных темпов роста, элементы которой |

|||||

V′′ = |

v21 |

|

v2n |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

′′ |

|

′′ |

|

0 |

|

|

|

|

|

|

|

|

|

vn1 |

|

vn2 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

рассчитываются |

по |

формуле |

vij′′ = |

′′ |

((∆′′xti - |

косвенный |

рост); µ - |

||||||

∆ xti |

|||||||||||||

настраиваемый параметр (0 ≤ µ ≤1). |

|

xti |

|

|

|

||||||||

|

|

|

|

|

|||||||||

Модель с адаптивным матричным мультипликатором |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

xˆt+1 |

= At xt |

, |

(10.4) |

где Аt – начальное значение мультипликатора на момент t, определяемое по формуле At = (I −M W Vt )−1

( ) – операция блочного умножения

ˆ |

|

= |

|

ˆt+1 |

|

|

|

|

- корректирующая матрица мультипликатора с элементами |

||||||||||||||||

|

|

|

|

||||||||||||||||||||||

Vt+1 |

|

|

vij |

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xt+1i − xˆt+1i |

|

(i, j = |

|

), |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

vˆijt+1 = |

|

1,n |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xt+1j |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

µ |

|

(1− µ) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

(1− µ) |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1− µ) |

|

|

|

|

|

µ |

(1− µ) |

- матрица, определяющая соотношение прямых |

|||||||||||||||||

M = |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1− µ) |

|

|

|

|

|

(1 |

− µ) |

|

|

µ |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и косвенных темпов роста, |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

1 |

|

w |

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

1n |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w21 |

1 |

|

|

w2n |

- матрица весовых коэффициентов; |

|

|||||||||||||||||

W = |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

wn1 |

wn2 |

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ˆ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

At+1 |

= a |

|

At +(1−a |

|

(10.5) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

)At+1At |

|||||||

где a* - параметр адаптации, настраиваемый по критерию минимизации максимальной ошибки

ˆ |

= (I −M |

|

ˆ |

−1 |

- |

скорректированное |

значение |

матричного |

At+1 |

|

W Vt+1) |

|

мультипликатора.

83

Решение типовой задачи

Задание 1. Воронежское отделение Росконсалтинга, оказывающее консультационные услуги коммерческим организациям в финансовой, экономической и юридической сферах, в настоящее время готовит план работы, в котором должны отражаться прогнозные оценки основных показателей. Показатели, которые оказывают существенное влияние на формирование доходов и расходов агентства. Динамика таких показателей приведена в табл. 58. Поскольку агентство очень "молодое", невозможно говорить о построенных фиксированных образцах, поэтому необходимо использовать специальные методы прогнозирования, например, модели матриц.

|

|

|

Таблица 58 |

|

|

|

|

|

|

Период |

Объем |

Фонд |

Затраты на переобучение, повышение |

|

|

оказанных |

оплаты |

квалификации персонала, руб. |

|

|

услуг, руб. |

труда, |

|

|

|

|

руб. |

|

|

1 |

3231,44 |

872,48 |

242,35 |

|

2 |

3755,52 |

951,01 |

271,02 |

|

3 |

4426,22 |

1036,61 |

298,62 |

|

4 |

5362,63 |

1129,89 |

331,45 |

|

5 |

6430,77 |

1171,58 |

347,93 |

|

Решение с помощью Excel

1. Ввод исходных и оформление их в удобном для проведения расчетов в

виде. |

|

|

|

|

|

|

|

|

2. |

Построение |

модели |

с |

детерминированным |

матричным |

|||

мультипликатором. |

|

|

|

|

|

|

|

|

2.1. Расчет приростов |

|

|

|

|

|

|

||

|

|

|

|

|

524.08 |

|

|

|

|

|

|

|

∆x2 |

|

78.53 |

|

(10.6) |

|

|

|

|

= |

|

|||

|

|

|

|

|

|

28.67 |

|

|

|

|

|

|

|

|

|

|

|

2.2. Формирование матрицы косвенных темпов роста

|

|

|

0 0.2755 |

0.9669 |

|

|

|

|

|

|

|

(10.7) |

|||

|

|

|

|

|

|

|

|

V |

2 |

= |

0.0105 |

0 |

0.1449 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0.0038 |

0.0151 0 |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

2.3. Вычисление мультипликатора

84

|

|

|

|

|

|

0.2928 |

1.0160 |

|

|

|

|

|

|

|

1.0069 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

(10.8) |

A |

= (I −V |

2 |

)−1 |

= |

0.0111 |

1.0054 |

0.1564 |

|||

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.0040 |

0.0163 |

1.0062 |

|

|

|

|

|

|

|

|

|

|

||||

2.4. Расчет прогнозных оценок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

4335.36 |

|

|

|

||

|

xˆ3 = A2 x2 |

|

|

|

|

|

(10.9) |

|||

|

= 1040.27 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

303.25 |

|

|

|

|

|

3. Построение модели с настраиваемым матричным мультипликатором. 3.1. Формирование матриц М, элементы которой, определяются

настраиваемым параметром µ, и матрицу весовых коэффициентов W

|

0.1 |

0.9 |

0.9 |

|

|

|

0.5 |

0.5 |

|

|

|

|

1 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

(10.10) |

M = |

0.9 |

0.1 |

0.9 |

|

W = |

0.5 |

1 |

0.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.9 |

0.9 |

|

|

|

0.5 |

0.5 |

|

|

|

|

0.1 |

|

1 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

3.2. Расчет комбинированной матрицы прямых и косвенных темпов роста

|

|

|

|

|

0.1395 |

0.5511 |

1.9337 |

|

|

|

|||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

(10.11) |

|

|

V2 =V2′ +V2′′= |

0.0209 |

0.0826 |

0.2898 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.0076 |

0.0301 |

0.1058 |

|

|

|

|||

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.3. Вычисление мультипликатора с использованием операций |

|||||||||||||

блочногоумножения (*) и обращения матриц |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

0.2678 |

0.9323 |

|

|

|

|

|

|||

|

|

1.0200 |

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

(10.12) |

|

|||

A (µ) = (I − M |

W V |

)−1 = |

0.0102 |

1.0128 |

0.1424 |

|

|

||||||

2 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.0037 |

0.0148 |

1.0159 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.4. Расчет постпрогнозных оценок и относительных ошибок |

|

||||||||||||

|

|

|

|

4337.82 |

|

ˆ |

2.00 |

|

|

||||

|

|

xˆ3 = A2 (µ)x2 |

|

|

|

|

|

−0.32 |

|

(10.13) |

|||

|

|

= 1039.95 |

|

δx3 |

= |

|

|||||||

|

|

|

|

|

303.24 |

|

|

|

−1.55 |

|

|

||

|

|

|

|

|

|

|

|

|

|

||||

3.5. Настройка параметра по критерию минимизации максимальной |

|||||||||||||

относительной ошибки |

|

|

|

µ =0.9 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

(10.14) |

|||

3.6.Вычисление мультипликатора при µ = 0.9

85

|

|

|

0.0342 |

0.1228 |

|

|

|

1.1437 |

|

|

|||

A2 |

|

|

|

|

|

(10.15) |

(µ ) = (I −M W V2 )−1 = |

0.0013 |

1.0804 |

0.0174 |

|

||

|

|

|

|

|

|

|

|

|

0.0005 |

0.0018 |

1.1053 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

3.7. Расчет прогнозных оценок с соответствующими относительными ошибками

|

4361.13 |

|

|

|

1.47 |

|

|

||

xˆ3 = A2 (µ )x2 |

|

|

|

, |

δˆx3 |

|

−0.04 |

|

(10.16) |

= 1037.03 |

|

= |

|

||||||

|

|

303.11 |

|

|

|

|

−1.50 |

|

|

|

|

|

|

|

|

|

|

||

4. Сравнение результатов прогнозирования по базовой модели и модели с настраиваемым параметром. Сопоставление корректно проводить по постпрогнозным расчетам четвертого наблюдения, которое не использовалось при построении моделей.

Оформление результатов прогнозирования в виде табл.59.

|

|

|

|

|

Таблица 59 |

||

|

|

|

|

|

|

|

|

Показатели |

Факти |

Базовая модель |

Модель с |

|

|||

|

ческое |

|

|

параметром |

|

||

|

значен |

Прогноз |

Оши |

Прогн |

|

Оши |

|

|

ие, |

ная |

бка, |

озная |

|

бка, |

|

|

тыс.ру |

оценка, |

% |

оценка |

|

% |

|

|

б. |

тыс.руб. |

|

, |

|

|

|

|

|

|

|

тыс.ру |

|

|

|

|

|

|

|

б. |

|

|

|

Объем оказанных услуг |

5362,6 |

5063,81 |

5,57 |

5134,5 |

|

4,25 |

|

|

3 |

|

|

5 |

|

|

|

Фонд оплаты труда |

1129,8 |

1138,10 |

-0,73 |

1130,8 |

|

-0,09 |

|

|

9 |

|

|

6 |

|

|

|

Затраты на переобучение, |

331,45 |

335,10 |

-1,10 |

334,09 |

|

-0,80 |

|

повышение квалификации |

|

|

|

|

|

|

|

персонала |

|

|

|

|

|

|

|

5. Построение модели с адаптивным матричным мультипликатором.

5.1. Расчет прогнозных оценок при ранее определенных µ ,A2 (µ ) и определение разностей между текущими и рассчитанными оценками:

65.0858

∆ˆx3 = x3 − A2 (µ )x2 = −0.4209 (10.17)

− 4.4856

5.2. Нахождение корректирующего мультипликатора

86

|

|

|

|

|

|

|

|

0.0032 |

0.0109 |

|

|

|

|

|

|

|

|

1.0134 |

|

(10.18) |

|||

ˆ |

|

|

ˆ |

|

|

|

|

|

|

|

|

= (I − M |

|

−1 |

= |

|

0.0000 |

0.9996 |

− 0.0001 |

|

|

||

A |

|

W V ) |

|

|

|

|

|||||

3 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− 0.0001 |

− 0.0002 0.9867 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

5.3. Вычисление текущего значения адаптивного мультипликатора при начальном значении λ = 0.1.

|

|

|

|

|

|

|

|

|

|

|

|

0.0378 |

0.1351 |

|

|

|

|

|

|

|

|

|

|

|

|

1.1575 |

|

(10.19) |

|||

|

|

|

|

|

|

ˆ |

|

|

|

|

|

|

|

|

|

A3 (µ |

|

,λ) = λA2 |

(µ |

|

) + (1 |

(µ |

|

) = |

|

0.0013 |

1.0800 |

0.0174 |

|

|

|

|

|

− λ)A3 A2 |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

0.0004 |

0.0016 |

1.0920 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.4. Расчет постпрогнозной оценки четвертого наблюдения

|

|

5203.04 |

|

|

|

xˆ4 |

= A3 (µ ,λ)x3 |

|

|

|

(10.20) |

= 1130.45 |

|

||||

|

|

|

329.63 |

|

|

|

|

|

|

|

|

5.5. Нахождение относительной ошибки постпрогнозной оценкиxˆ4

|

|

2.98 |

|

|

ˆ |

|

−0.05 |

|

(10.21) |

δx4 |

= |

|

||

|

|

0.55 |

|

|

|

|

|

|

5.6. Настройка параметра λ по относительной ошибке δˆx4.

Так |

как |

оптимальное λ оказалось |

равным начальному |

значению, |

т.е. |

λ = 0.1, |

то и |

окончательное значение |

мультипликатора не |

меняется, |

т.е. |

A3(µ ,λ ) = A3(µ ,λ).

6. Расчет прогнозных оценок и относительных ошибок для пятого периода

|

6294.93 |

|

|

|

2.11 |

|

|

||

xˆ5 = A3 (µ ,λ )x4 |

|

|

|

, |

δˆx5 |

|

− 5.24 |

|

(10.22) |

= 1232.97 |

|

= |

|

||||||

|

|

366.03 |

|

|

|

|

− 5.20 |

|

|

|

|

|

|

|

|

|

|

||

Задание для самостоятельной работы

Задание 1. Прогноз как вероятностное представление о перспективах изучаемого объекта в будущем позволял и позволяет администрации региона увидеть основные ориентиры происходящих перемен, что дает им возможность своевременно оценить опасность рисков и угроз, а, следовательно, принять упреждающие меры для избежания негативных последствий. В табл. 60. приведены фактические данные, характеризующие экономическое развитие Воронежской области. Получите прогнозные оценки основных макроэкономических показателей на 2013 г. С помощью известных модификаций матричной модели.

87

Таблица 60

Год |

|

Показатели |

|

|

|

|

(2005-2007 гг.- млрд.рублей, 2008-2012 гг.- |

||

|

|

|

млн.рублей |

|

|

|

Валовой |

Продукция |

Продукция |

|

|

региональный |

промышленности |

сельского |

|

|

продукт |

|

хозяйства |

2005 |

|

14547,90 |

9598,00 |

4118,80 |

2006 |

|

20158,30 |

12909,00 |

5731,00 |

2007 |

|

23393,10 |

15384,70 |

6902,70 |

2008 |

|

24075,00 |

14653,30 |

6783,80 |

2009 |

|

40710,10 |

24237,10 |

15500,00 |

2010 |

|

52100,40 |

33151,50 |

18247,20 |

2011 |

|

63866,90 |

41623,90 |

22300,20 |

2012 |

|

75284,00 |

51573,10 |

25443,70 |

11. МОДЕЛЬ МНОГОМЕРНЫХ КЛАССИФИКАЦИЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Расчетные формулы

1. Нормирование показателей с помощью статистической стандартизации

|

|

|

|

|

|

|

|

|

|

= |

|

xij − |

|

j |

|

|

||

|

|

|

|

|

|

|

|

xijí |

x |

(11.1) |

||||||||

|

|

|

|

|

|

|

|

σ j |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

или отображения интервала их возможных значений на промежуток [0;1] |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

xijí |

= |

|

xij − xminj |

(11.2) |

||||||

|

|

|

|

|

|

|

|

xmaxj − xminj |

|

|

||||||||

где xijí |

– нормированный j-ый показатель i-го объекта; |

|

||||||||||||||||

xij |

– значение j-го показателя i-го объекта; |

|

||||||||||||||||

|

|

– среднее значение j-го показателя по всему множеству |

||||||||||||||||

|

xj |

|||||||||||||||||

классифицируемых объектов; |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

σ j |

– среднеквадратическое отклонение |

|

|

|

|

|

|

|

|

|

||||||||

xmin = min{x |

ij |

} |

xmax |

= max{x |

|

} |

|

|

|

|

|

|

|

|

|

|

||

|

j |

i |

; |

j |

i |

ij . |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2. Расстояние Махаланобиса |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

p(xi ,xk ) = |

|

(xi − xk )ΛT ∑−1 Λ(xi − xk )T |

(11.3) |

|||||||||

88

где ∑−1 – ковариационная матрица |

генеральной совокупности, из |

которой |

||||||||

извлечены наблюдения (объекты, подлежащие классификации); |

|

|||||||||

Λ – некоторая симметрическая |

неотрицательно-определенная |

матрица |

||||||||

весовых коэффициентов (как правило, это матрица диагональная). |

|

|||||||||

3. Евклидово расстояние |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

p |

|

||||||

p(xi ,xk ) = ∑(xij − xkj )2 |

(11.4) |

|||||||||

|

|

|

j=1 |

|

||||||

4. Взвешенное Евклидово расстояние |

|

|||||||||

|

|

|

|

|

|

|

|

|

||

|

|

p |

|

|||||||

p(xi xk ) = ∑wj (xij − xkj )2 |

(11.5) |

|||||||||

|

|

j=1 |

||||||||

где wj – весовой коэффициент. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Хеммингово расстояние |

|

|

|

|

|

|

|

|

|

|

|

|

|

p |

|

||||||

p(xi ,xk ) = ∑ |

|

xij − xkj |

|

|

(11.6) |

|||||

|

|

|||||||||

|

|

|

j=1 |

|

|

|

|

|

||

6.Формулы дискриминантного анализа среднее значение j-го показателя

вk-ом классе

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

xˆ(jk) = |

|

|

|

∑k |

xij(k) |

|

|

|

|

|

|

|

|

|

|

(11.7) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

nk i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

коэффициент ковариации между j-ым и l-ым показателями |

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

1 |

|

|

m |

nk |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

σˆ jl = |

|

|

∑∑(xij(k) − xˆ(jk) )(xil(k) − xˆl(k) ) |

(11.8) |

||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||

|

n− m k=1 |

i=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

где nk – число элементов в k-ом классе, n= n1 +n2 +....+nm ; |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

m – число классов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Решающее правило для m=2 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

∑ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

x |

|

− |

(xˆ |

|

+ |

|

|

|

|

|

|

|

( |

|

|

|

− |

|

|

|

) |

|

≥ 0 |

(11.9) |

||||||||

(k) |

(1) |

xˆ |

(2) |

) |

−1 |

xˆ |

(1) |

|

xˆ |

(2) |

T |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

где ∑−1 – матрица, обратная к ковариационной(∑= (σˆjl )). |

|

|||||||||||||||||||||||||||||||

Коэффициенты дискриминантной функции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

aˆ = ∑ −1( |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

xˆ(1) − |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

xˆ(2) )T |

|

|

|

|

|

|

|

|

|

(11.10) |

||||||||||||||||||

89

Решение типовой задачи

Задание 1. Управление экономического развития Воронежской области, проведя выборочный анализ финансового состояния субъектов предпринимательства, в результате сформировало три группы промышленных предприятий: предприятия, которые нормально функционируют, нуждаются в финансовой поддержке и находятся в банкротстве. Результаты, связанные с конкретным предприятием, были сделаны на основе анализа соотношения доходности, текущего коэффициента ликвидности, соотношения капитала и соотношения потери (восстановления) платежеспособности. Информация о группах выбранных предприятий представлена в табл. 61.

|

|

|

|

Таблица 61 |

|

|

|

|

|

|

|

Наименование |

Коэффи |

Коэфф |

Коэфф |

Коэффициент утраты |

|

предприятий |

циент |

ициент |

ициент |

(восстановления) |

|

|

рентабе |

текуще |

обеспе |

платежеспособности |

|

|

льности |

й |

ченнос |

|

|

|

основно |

ликвид |

ти |

|

|

|

й |

ности |

собстве |

|

|

|

деятельн |

|

н- |

|

|

|

ости |

|

ными |

|

|

|

|

|

средств |

|

|

|

|

|

ами |

|

|

группа нормального функционирующих предприятий |

|

||||

Г.П. «Медтехника» |

8,09 |

1,30 |

0,23 |

1,13 |

|

Завод |

8,09 |

1,56 |

2,36 |

1,48 |

|

им.Дзержинского |

|

|

|

|

|

Воронежское |

23,17 |

17,76 |

0,85 |

17,46 |

|

протезно- |

|

|

|

|

|

Ортопедическое |

|

|

|

|

|

предприятие |

|

|

|

|

|

ОАО «Шинный |

2,10 |

28,78 |

0,97 |

31,02 |

|

завод» |

|

|

|

|

|

ОАО «Автозапчасти» |

4,48 |

1,18 |

0,15 |

1,04 |

|

|

группа нормального функционирующих предприятий |

|

|||

ОАО «Видеофон» |

7,32 |

1,28 |

0,23 |

1,19 |

|

ЗАО «Гидрогаз» |

12,00 |

1,89 |

0,47 |

1,79 |

|

ЗАО «Воронежрос- |

4,45 |

7,52 |

0,87 |

7,42 |

|

агропродукт» |

|

|

|

|

|

ОАО «Водмашобору- |

2,79 |

2,00 |

0,50 |

1,69 |

|

дование» |

|

|

|

|

|

90

|

|

|

|

Окончание табл. 61 |

|

|

|

|

|

|

|

Наименование |

Коэффи |

Коэфф |

Коэфф |

Коэффициент утраты |

|

предприятий |

циент |

ициент |

ициент |

(восстановления) |

|

|

рентабел |

текуще |

обеспеч |

платежеспособности |

|

|

ьности |

й |

енност |

|

|

|

основно |

ликвид |

и |

|

|

|

й |

ности |

собстве |

|

|

|

деятельн |

|

н- |

|

|

|

ости |

|

ными |

|

|

|

|

|

средств |

|

|

|

|

|

ами |

|

|

Дорожные |

1,32 |

10,02 |

0,24 |

9,46 |

|

электромеханиче |

|

|

|

|

|

ские мастерские |

|

|

|

|

|

ЮВЖД |

|

|

|

|

|

группа предприятий, нуждающихся в финансовой поддержке |

|

||||

Воронежский |

0,52 |

0,95 |

-0,033 |

0,97 |

|

завод им. |

|

|

|

|

|

Тельмана |

|

|

|

|

|

Производственно |

2,84 |

0,98 |

-0,02 |

0,81 |

|

- |

|

|

|

|

|

коммерческая |

|

|

|

|

|

фирма |

|

|

|

|

|

«Флаттер» |

|

|

|

|

|

АОО |

-84,86 |

2,02 |

0,50 |

1,99 |

|

«Воронежский |

|

|

|

|

|

завод |

|

|

|

|

|

радиодеталей» |

|

|

|

|

|

ОАО |

34,8 |

9,82 |

-0,22 |

0,68 |

|

«Воронежский |

|

|

|

|

|

станкозавод» |

|

|

|

|

|

ОАО |

8,42 |

1,09 |

0,08 |

0,96 |

|

«Рембыттехника |

|

|

|

|

|

» |

|

|

|

|

|

группа предприятий, которые находятся в состоянии банкротства |

|

||||

ОАО |

-2,13 |

0,73 |

-0,36 |

0,59 |

|

«Воронежвто- |

|

|

|

|

|

рмет» |

|

|

|

|

|

ОАО «ВЗСАК» |

-321,06 |

0,64 |

-1,02 |

0,72 |

|

АОО «ВЗПП» |

-48,53 |

0,97 |

-0,03 |

0,96 |

|

ОАО «Вэлт» |

-356,24 |

0,32 |

-2,16 |

0,37 |

|

ОАО «Тяжэкс» |

-41,47 |

0,92 |

-0,09 |

0,51 |

|

91

Требуется, используя результаты выборочного обследования, построить дискриминантные функции, с помощью которых по данным табл. 62 установить принадлежность каждого предприятий к одному из трех классов, определив тем самым его финансовое состояние.

|

|

|

|

Таблица 62 |

|

|

|

|

|

|

|

Наименование |

Коэффициен |

Коэффицие |

Коэффициен |

Коэффициент |

|

предприятий |

т |

нт текущей |

т |

утраты |

|

|

рентабельнос |

ликвидност |

обеспеченнос |

(восстановлен |

|

|

ти |

и |

ти |

ия) |

|

|

основной |

|

собствен- |

платежеспосо |

|

|

деятельности |

|

ными |

бн-ости |

|

|

|

|

средствами |

|

|

ЗАО «ВЭПП- |

-5,17 |

2,97 |

0,36 |

3,15 |

|

микрон» |

|

|

|

|

|

ОАО Молочный |

27,8 |

19,11 |

2,6 |

16,48 |

|

комбинат |

|

|

|

|

|

«Воронежский» |

|

|

|

|

|

ООО |

0,33 |

0,79 |

-0,61 |

0,51 |

|

«Воронежская |

|

|

|

|

|

Продовольствен |

|

|

|

|

|

ная |

|

|

|

|

|

компания» |

|

|

|

|

|

ОАО |

-9,19 |

-0,1 |

0,19 |

0,51 |

|

«Фруктовые |

|

|

|

|

|

воды» |

|

|

|

|

|

Решение с помощью Excel

1. Ввод исходных данных и оформление их виде матриц Х1, Х2 и Х3

8,09 |

1,30 |

0,23 |

1,13 |

|

|

8,09 |

1,56 |

0,36 |

1,48 |

|

|

23,17 |

17,76 |

0,85 |

17,46 |

|

|

2,10 |

28,78 |

0,97 |

31,02 |

|

|

Х1= 4,48 |

1,18 |

0,15 |

1,04 |

|

(11.11) |

7,32 |

1,28 |

0,23 |

1,19 |

|

|

12,00 |

1,89 |

0,47 |

1,79 |

|

|

4,45 |

7,52 |

0,87 |

7,42 |

|

|

2,79 |

2,00 |

0,50 |

7,69 |

|

|

1,32 |

10,02 |

0,24 |

9,46 |

|

|

0,52 |

0,95 |

− 0,33 |

0,97 |

|

|

|

− 2,13 |

0,73 |

− 0,36 |

0,59 |

|

|

|

|

2,84 |

0,98 |

− 0,02 |

0,81 |

|

; |

|

− 321,06 |

0,64 |

−1,02 |

0,72 |

|

(11.12) |

Х2= |

− 84,86 |

2,02 |

0,50 |

1,99 |

|

Х2= |

− 48,53 |

0,97 |

− 0,03 |

1,96 |

|

||

|

34,80 |

0,82 |

− 0,22 |

0,68 |

|

|

|

− 356,24 |

0,32 |

− 2,16 |

0,37 |

|

|

|

|

1,09 |

0,08 |

0,96 |

|

|

|

|

0,92 |

− 0,09 |

0,51 |

|

|

8,42 |

|

|

− 41,47 |

|

|

||||||||

92

2. Расчет векторов средних по каждой группе с использованием функции СРЗНАЧ и преобразование полученных вектор-строк и вектор-столбцы с помощью функции ТРАНСП:

|

|

|

|

7,381 |

|

|

|

|

|

|

− 7,656 |

|

|

|

|

|

−153,886 |

|

|

|

|

|

|

0,6877,329 |

|

|

|

|

|

|

2,9720,061 |

|

|

|

|

|

−0,7160,732 |

|

|

X1= |

|

|

, |

X2= |

|

|

, |

X |

3 = |

|

|

(11.13) |

|||||||

|

|

|

|

7,368 |

|

|

|

|

|

|

1,082 |

|

|

|

|

|

0,630 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

3. Определение оценок ковариационных матриц с помощью пакета «Анализ данных» → «Ковариация»:

|

|

37,435 |

4,373 |

0,556 |

3,204 |

|

|

|

||

|

|

|

4,373 |

77,824 |

0,794 |

82,672 |

|

|

(11.14) |

|

Sx1 = |

0,556 |

0,794 |

0,393 |

0,889 |

|

|

||||

|

|

|

|

82,672 |

0,889 |

|

|

|

|

|

|

|

3,204 |

88,079 |

|

|

|||||

|

1639,684 |

59,308 |

− 9,427 |

− 18,580 |

|

|||||

|

|

59,308 |

11,880 |

− 0,405 |

− 0,524 |

|

(11.15) |

|||

Sx2 |

= |

− 9,427 |

− 0,405 |

0,057 |

|

0,108 |

|

|||

|

|

|

|

− 0,524 |

0,108 |

|

0,217 |

|

|

|

|

− 18,580 |

|

|

|

||||||

|

23132,283 28,931 |

107,938 |

10,555 |

|

||||||

Sx3 |

|

28,931 |

0,054 |

0,180 |

0,031 |

|

(11.16) |

|||

= |

107,938 |

0,180 |

0,633 |

0,097 |

|

|||||

|

|

10,555 |

0,031 |

0,097 |

|

|

|

|

||

|

|

0,040 |

|

|||||||

4. Расчет несмещенных оценок суммарных ковариационных матриц:

|

|

|

|

|

|

|

|

|

659,444 |

26,175 |

− 3,198 |

− 4,681 |

|

||||

|

|

|

|

1 |

|

|

|

|

26,175 |

|

64,434 |

0,455 |

63,393 |

|

|

||

|

S1 |

= |

|

|

|

(10Sx1 + 5Sx3)= |

− 3,198 |

0,455 |

0,324 |

0,726 |

|

(11.17) |

|||||

|

|

|

|

||||||||||||||

|

|

|

|

10 + 5 − 2 |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

− 4,681 |

63,393 |

0,726 |

67,837 |

|

||||

|

|

|