Методическое пособие 701

.pdf- стоимостные затраты на разработку СМПО, информационного и технического обеспечения - cΣ.

Точность анализа финансовых инвестиций будем характеризовать величиной ошибки εr между прогнозными и фактическими значениями стоимостных характеристик выбранных финансовых инструментов (курсы валют, котировки акций и др.). Данный параметр в рассматриваемой задаче будет выступать в качестве критерия целевой эффективности. Он зависит от значениия коэффициента прагматической информативности и характеристик, используемых видов специального математического, программного, информационного и технического обеспечения.

Специальное математическое обеспечение (СМО) представляет собой множество методов, математических моделей, методик и алгоритмов, используемых в рамках анализа исходной информации, генерации инвестиционных решений и проектирования СППИР. В символьной нотации математическое

обеспечениеM О может быть представлено следующим образом:

MО Мda,Mea,Ala,Мdp,Mep,Alp , |

(1.21) |

|

где Мda – модели, Mea |

– методы и Ala – алгоритмы, используемые при |

|

проведении анализа, а М dp |

– модели, M ep – методы и |

Alp – алгоритмы, ис- |

пользуемые припроектировании.

Работоспособность используемого на практике СМО инвестиционного анализа обеспечивают программы, для реализации элементов которых используется соответствующий программный код. Совокупность программ представляет собой программное обеспечение Po. Оно состоит из специального программного обеспечения Pos, непосредственно реализующего используемые алгоритмы, и общего программного обеспечения Poо (операционная система, среда программирования и т.д.), используемого при разработке специального программного обеспечения Pо Pоs ,Pоo . Детализация моделей, методов и алгорит-

мов проектирования СППИР приведена в 4 разделе.

Информационное обеспечение (ИО) включает в себя выбранную технологию обработкиивзаимообменаданными.ВсимвольномвидеИОпредставляетсякак

Iо Iт , |

(1.22) |

где Iт – модель представления данных, используемая в рамках инвестиционно-

го анализа.

Техническое обеспечение представляет собой комплекс технических средств (ЭВМ, средства телекоммуникаций и др.), используемых для решения задач инвестиционного анализа.

Значения характеристик специального математического, программного и информационного обеспечения в решаемой задаче будут выступать в качестве

41

варьируемых параметров, а значения характеристик технического обеспечения

– в качестве ограничений.

Как отмечалось выше, информация, необходимая для принятия решений, должна предоставляться пользователю своевременно или даже с некоторым временным запасом (заблаговременно). Поэтому время анализа ta,, характеризующее оперативность проведения расчетов, не должно превышать требуемое.

При задании требуемого времени должны учитываться временные параметры всего процесса принятия управленческих инвестиционных решений. Данный параметр в решаемой задаче будет выступать в качестве ограничения.

Показатель стоимостных затрат на разработку специального математического и программного обеспечения, а также на информационные и технические средства поддержки – cΣ будет в решаемой задаче, как и предыдущий показатель, выступать в качестве ограничения.

С учетом вышесказанного общая научная проблема исследований формулируется следующим образом.

Повысить точность принимаемых инвестиционных управленческих решений ЛПР путём минимизации ошибки между соответствующими прогнозными и фактическими значениями принятых финансовых решений путем оп-

тимизации прагматической информативности - kp , а также параметров матема-

тическогоMО Мda,Mea,Ala,Мdp,Mep,Alp , информационного Iо Iт и специального программного обеспечения Pos при заданном комплексе технических

средств автоматизации T Tz и общем программном обеспечении Pоo Pооz . При

этом время проведения анализа ta (оперативность) не должно превышать требуемое время TТ:

|

r |

kp,М a ,M a ,Aa ,М p,M p |

,Ap,I |

т |

,Р |

,P |

,T ,t |

a |

min |

, (1.23) |

||

|

d e l |

d |

e |

l |

оs |

оo |

|

|

||||

|

|

|

Pоo Pоoz , |

|

|

|

|

|

|

(1.24) |

||

|

|

|

T Tz , |

|

|

|

|

|

|

|

(1.25) |

|

|

|

|

tа TТ . |

|

|

|

|

|

|

|

(1.26) |

|

Для решения данной проблемы необходим ряд моделей и алгоритмов, обеспечивающих решение частных задач.

1.9. Модели и алгоритмырешения проблемы

Общая проблема (1.23) – (1.26) относится к классу слабоформализованных. Для ее решения требуется: во-первых, разработать общесистемные модели; во-вторых – систему моделей, алгоритмов и программного обеспечения, реализующих аналитическую часть СППИР - анализ инвестиций и исследование временных рядов; в-третьих – систему моделей, алгоритмов и программного обеспечения терминологического поиска; в-четвертых – систему моделей,

42

алгоритмов и программного обеспечения хранения и обработки данных; в- пятых – системумоделейи алгоритмовпроектирования СППИР.

Систему моделей и алгоритмов будем называть специальным математическим обеспечением (СМО), а систему моделей, алгоритмов и программного обеспечения – специальным математическим и программным обеспечением (СМПО).

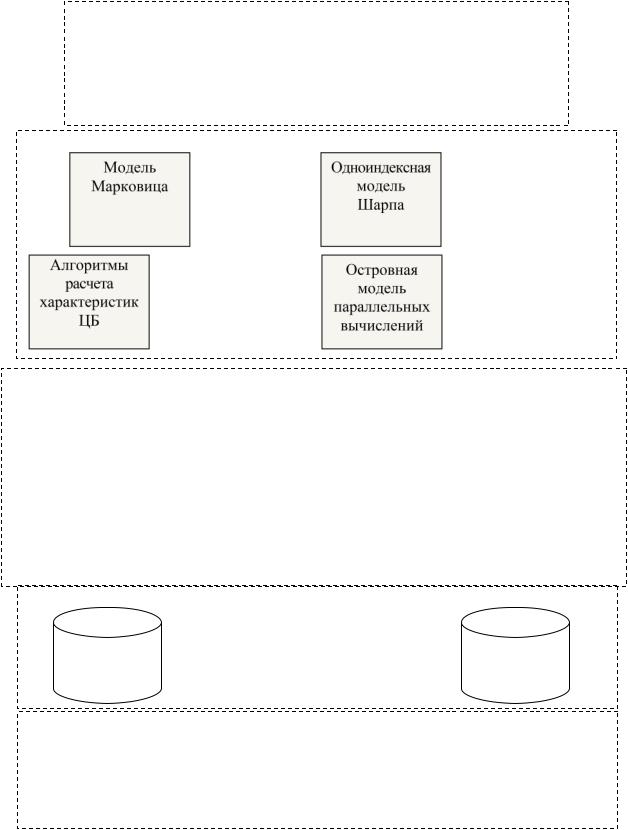

СМПО разработки и проектирования СППИР в схематичном виде представлено на рис. 1.11 [117]. Оно выступает в роли частных задач, которые необходимо решить в рамках общей проблемы (1.23) – (1.26).

В функциональном плане, выделенные группы моделей и алгоритмов, можно рассматривать в качестве подсистем СППИР. Исключение составляют задачи общесистемного уровня.

Таким образом, для разработки СМПО СППИР необходимо решить следующие группы частных задач.

1.Разработать общесистемное специальное математическое обеспечение, включающее:

- модель снижения неопределенности внешней среды на основе СППИР; - вероятностную модель учета неопределенности внешней среды; - модель учета априорной информации в дереве целей.

2.Разработать СМПО анализа инвестиций и исследования временных рядов, содержащее:

- модельМарковица; - обобщенный алгоритм реализации модели Марковица;

- одноиндекснуюмодельШарпа; - нейромодифицированнуюодноиндекснуюмодельШарпа;

- алгоритмы расчета характеристик ЦБ [106, 107]; - модифицированный генетический алгоритмраспределенияинвестиций; - островнуюмодель параллельных вычислений;

- модели и алгоритмы нейросетевогопрогнозирования временных рядов.

3.РазработатьСМПО терминологического поиска, включающее:

-модель формализации текстовой информации;

-модельвесовой обработки информации на тезаурусе;

-модель распределенной обработки информации на терминологическом портрете;

-модель синтезаструктуры распределенной информационной системы;

-алгоритм идентификации текстов;

-системуалгоритмовиерархического терминопостроителя;

-семантическую матрично-лексическуюмодель анализа текстов;

-модельизвлечения новых знаний.

43

Общесистемные модели

|

|

|

|

Модельснижения |

|

|

Вероятностная |

|

|

|

|

Модельучета |

|

|

|||||||||||||||||||||||||||||

|

|

|

|

неопределенности |

|

|

|

модель учета |

|

|

|

|

|

априорной |

|

|

|||||||||||||||||||||||||||

|

|

|

|

внешней среды на |

|

|

неопределенности |

|

|

|

|

|

информации |

|

|

||||||||||||||||||||||||||||

|

|

|

|

основеСППИР |

|

|

внешней среды |

|

|

|

в дереве целей |

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

СМПО анализа инвестиций и исследования временных рядов |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Обобщенный |

|

|

|

|

|

|

|

|

|

|

|

|

Нейромодифи- |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

алгоритм |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

цированная |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

реализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

одноиндексная |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

модели |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

модель |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Марковица |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Шарпа |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

Модифицированный |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Модели и алгоритмы |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

генетический |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нейросетевого |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

алгоритм |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прогнозирования |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

распределения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

временных рядов |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

инвестиций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

СМПО терминологического поиска |

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

Модель |

|

|

|

|

Модель |

|

|

|

|

Модель |

|

|

|

|

|

|

|

|

Модель синтеза |

|

|||||||||||||||||||

|

|

|

формализации |

|

|

|

|

весовой |

|

распределенной |

|

|

|

|

|

|

структуры |

|

|||||||||||||||||||||||||

|

|

|

|

текстовой |

|

|

|

|

обработки |

|

|

|

обработки |

|

|

|

|

распределенной |

|

||||||||||||||||||||||||

|

|

|

|

информации |

|

|

|

|

информации |

|

|

информации |

|

|

|

информационной |

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на тезаурусе |

|

|

|

на ТП |

|

|

|

|

|

|

|

|

|

|

|

системы |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

Алгоритм |

|

|

|

|

|

|

Система |

|

|

Семантическая |

|

Модель |

|

||||||||||||||||||||||||||

|

идентификации |

|

|

|

|

|

|

алгоритмов |

|

матрично-лексическая |

|

извлечения |

|

||||||||||||||||||||||||||||||

|

|

|

|

текстов |

|

|

|

|

|

|

|

|

новых знаний |

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

иерархического |

|

|

модель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

терминопостроителя |

|

|

анализатекстов |

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

СМПО хранения и обработки данных |

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

Модифицированный |

Алгоритм |

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

Хранилище |

|

|

|

|

алгоритм |

|

обмена данными |

|

|

|

Витрина |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

индексации |

|

на основе их |

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

данных |

|

|

|

|

|

|

|

|

данных |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

данных |

|

ранговой |

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

популярности |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СМО проектирования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

Концептуальная |

|

Технологическая |

|

|

|

|

Механизм |

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

модель |

|

|

|

|

|

модель |

|

|

|

формирования |

|

|

|

||||||||||||||||||||

|

|

|

|

|

проектирования |

|

|

проектирования |

|

|

|

|

|

целевой |

|

|

|

||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

иерархии |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

проектирования |

|

|

|

|||||||||||||

|

|

|

|

Рис. 1.11. Специальное математическое и программное обеспечение |

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

разработки и проектирования СППИР |

|

|

|

|

|

|

|||||||||||||||||||||||

44

4.Разработать СМПО, связанное с хранением и обработкой данных, содержащее:

- модифицированный алгоритминдексации данных; - алгоритм обмена данными на основе их ранговой популярности.

5.Разработать СМОпроектирования СППИР, включающее:

-концептуальнуюмодельпроектирования;

-технологическуюмодельпроектирования;

-механизм формирования целевой иерархии проектирования. Программное обеспечение для всех моделей и алгоритмов разработано в

полном объеме. Заимствованное математическое обеспечение (модели и алгоритмы) на данной схеме – заштрихованы.

Теоретическую основу инструментария СППИР составляют модели и алгоритмы анализа инвестиций и исследования временных рядов.

45

РАЗДЕЛ 2 МОДЕЛИ И АЛГОРИТМЫ АНАЛИЗАИНВЕСТИЦИЙ

И ИССЛЕДОВАНИЯ ВРЕМЕННЫХ РЯДОВ

2.1. Модель Марковица

Модель Марковица определяет набор эффективных портфелей, обеспечивающих наибольшие ожидаемые доходности для определенных уровней риска

[13].Данная модель имеет ряд специфических особенностей (ограничений).

1.Инвестирование в рамках данной модели рассматривается как однопериодный процесс, т.е. полученный в результате инвестирования доход не реинвестируется [55].

2.Считается, что рынок ценных бумаг является эффективным. Это означает, что изменение информации о состоянии внешней среды (информации о политической ситуации, данных об экономической обстановке и др.) практически мгновенно отражается на котировках ценных бумаг [51].

3.Предполагается, что значения доходности ЦБ являются случайными величинами, распределенными по нормальномузакону. Поэтомупри формировании портфеля достаточно учитывать два показателя: ожидаемую доходность r и стандартное отклонение σ как меру риска (только эти два показателя определяют плотностьвероятностислучайныхчисел принормальномраспределении) [55].

4.Модель позволяет определить набор эффективных портфелей [22]. Применительно к последнему ограничению на основе геометрической

интерпретации данной модели может быть показано существование единственного оптимального портфеля, что имеет практическое значение для инвестора и подтверждает целесообразность применения данной модели в СППИР. Рассмотрим доказательство данного утверждения.

Для каждого финансового портфеля инвестор задает функцию полезности U(σ,r), аргументами которой являются ожидаемая доходность r и риск σ. В качестве риска, как правило, выступает стандартное отклонение r [55]. В процессе своей инвестиционной деятельности инвестор стремится максимизировать функцию полезности U ,r max. С математической точки зрения это эквива-

лентно решению уравнения вида U ,r C. Решения {r (σ)} данного уравнения

представляют собой линии уровня функции U. В литературе [19] линии уровня называют кривыми безразличия (indifference curves). Функция полезности обладает рядом свойств:

1)нерасположенность к риску U ` ,r 0 ;

2)ненасыщаемость U ` ,r 0;

3)выпуклость.

На рис. 2.1 представлен вид линий уровня функции полезности вида a2r b2 r2 2 . Стрелкой отмечено направление возрастания функцииполезности.

Портфель П с ожидаемой доходностью ~r и риском ~ является оптимальным, если на множестве допустимых портфелей П для него функция полезности

46

достигает максимума U~ ~,~r max . Данное утверждение может быть сформулировановвидеследующейтеоремы[177].

r

a

b

Рис. 2.1. Линии уровня функции полезности

Теорема 1. Оптимальный портфель находится в точке П касания области Е эффективного множества портфелей с определенной кривой безразличия.

Доказательство. На рис. 2.2 приведены кривые безразличия и область эффективного множества портфелей.

r

a

b

E

l2 П

F l1

Рис. 2.2. Кривые безразличия и область эффективного множества портфелей

Если область эффективного множества портфелей Е пересекается с кривой безразличия l1, то существуют допустимые портфели, лежащие выше и ле-

вее кривой l1, для которых значение функции полезности будет больше, чем на

самой кривой или ниже её. Следовательно, оптимальный портфель лежит левее и выше линии уровня l1, пересекающей область Е.

Рассмотрим произвольную линию уровня l2, лежащую левее и выше области Е. Значения функции полезности на линии уровня l2больше, чем на линии уровня l1. Однако, как видно из рисунка, на ней не лежит ни одного

портфеля (она не имеет точек пересечения с областью эффективного множества портфелей Е). Следует предположить, что оптимальный портфель находится

47

правее и ниже l2. А это есть точка касания П , что и требовалось доказать.

Важным инструментом в рамках практической реализации данной модели являются безрисковые активы. Они существенным образом влияют на множество эффективных портфелей. Представим на координатной плоскости (риск– доходность - (σ,r)) множество эффективных портфелей Еr (рис. 2.3).

r

Еr

Т

F

Рис. 2.3. Эффективные портфели и безрисковая ЦБ

Они состоят только из рисковых ЦБ А1,…,Аn. Пусть существует безрисковый актив F=(0, rF). Поскольку множество Еr вогнуто, то существует не более одной касательной к Еr, проходящей через точку F. Если касательная существует, то обозначим ее l, а точку касания – Т. Портфель, соответствующий точке Т, будем называть касательнымпортфелем.

Теорема 2. Луч [FT) является множеством эффективных портфелей, включающих бумаги F, А1,…,Аn.

Доказательство. Рассмотрим множество допустимых портфелей вида

П=v0F+v1A1+…+vnAn, vi 0 при i 1 и v0+v1+…+vn=1. Среди них есть портфель

Пr, который включает лишь рисковые бумаги А1,…,Аn. Доли рисковых бумаг в данном портфеле повторяют доли портфеля П. Если предположить, что v0<1, то

П = |

v1 |

|

A ... |

vn |

|

A . |

(2.1) |

|

1 v |

|

1 v |

|

|||||

r |

1 |

|

0 |

n |

|

|||

|

|

0 |

|

|

|

|

|

|

Тогда П= v0F+(1- v0) Пr. При этом ожидаемые доходность и риск будут |

||||||||

определяться в соответствии с выражениями: |

|

|

|

|

|

|||

rП= v0rF+(1- v0)rПr , П |

(1 v0 ) Пr . |

(2.2) |

||||||

Уравнения (2.2) являются параметрическими. Они задают на плоскости ( ,r) луч. Значит, портфель Пr принадлежит лучу [FПr). Отсюда следует, что портфель П, который включает бумаги F, А1,…,Аn, является допустимым лишь в том случае, если существует портфель Пr (по определению он состоит только из рисковых бумаг) такой, что П [FПr). Таким образом, портфели, принадлежащие [FT), являются допустимыми, поскольку Т является допустимым портфелем, состоящим только из рисковых бумаг.

48

Допустим, что портфель П0=( П0 ,rП0 ) [FT) эффективным не является.

Тогда следует предположить, что существует такой портфель П1 П0, для которого П1 П0 и rП1 rП0 . Это значит, что П1 находится левее и выше луча [FT).

С учетом вышеприведенного доказательства существует такой портфель П2, содержащий рисковые бумаги, что П1 [FП2). Но луч [FП2) находится левее и выше луча [FT), а значит, не пересекает множество допустимых портфелей, что неверно. Значит, верно первое предположение, что и требовалось доказать.

В рамках реализации данной модели на практике важно обоснование того факта, что,несмотряна общие подходы кформированиюпортфелей, результаты у инвесторов (формируемые портфели) оказываются независимыми. В связи с этим рассмотрим теорему о независимости комбинаций рисковых активов в портфеле приодинаковойоценкеинвесторамирисковиожидаемыхдоходностей.

Теорема 3. Пусть инвесторы одинаково оценивают риски и ожидаемые доходности. Тогда оптимальная для инвестора комбинация рисковых активов не зависит от его предпочтений относительно риска и дохода.

Доказательство. В соответствии с теоремой 2 все инвесторы сформируют портфель:

П=v0jF+(1- v0j)T,

где F – безрисковая бумага, Т – касательный портфель, v0j – доля капитала j-го инвестора, вложенная в безрисковый актив. Поскольку рисковая часть проекта содержит касательный проект Т, то это значит, что доля вложений в произвольную рисковую бумагу по отношению к рисковой части портфеля не зависит от предпочтений инвестора, несмотря на различные доли v0j. Таким образом, теорема доказана.

Из теоремы 3 не следует, что инвесторы сформируют один и тот же портфель. Чем больше инвестор не хочет рисковать, тем ниже на луче [FT) расположен его оптимальный портфель. Поэтому портфели будут различными.

Таким образом, алгоритм геометрического определения оптимального портфеля на основе модели Марковица, представляет собой выполнение следующей последовательности действий:

Шаг 1. Построение множества допустимых портфелей.

Шаг 2. Выделение эффективных портфелей на множестве допустимых. Шаг 3. Построение кривых безразличия инвестора.

Шаг 4. Выбор кривой безразличия, соприкасающейся с эффективным множеством портфелей.

Шаг 5. Определение точки касания. Оптимальный портфель находится в точке касания. Основные параметры оптимального портфеля (доходность-риск) рассчитываются следующим образом.

49

Ожидаемая доходность будет определяться в соответствии с выражением

|

|

n |

|

|

|

rП= viri , |

(2.3) |

||

|

|

i 1 |

|

|

где ri – доход, приносимый i-й ЦБ. |

|

|||

Риск портфеля будет определяться в соответствии с выражением |

|

|||

|

|

|

|

|

П |

|

n vivj ij i j , |

(2.4) |

|

|

|

i,j 1 |

|

|

где ij - коэффициент корреляции между доходностями ri и rj, i j - рис-

ки i-й и j-й ЦБ.

Рассмотрим пример, демонстрирующий применение геометрического подхода для анализа инвестиционного портфеля.

Пусть рынок ЦБ представлен двумя активами А(0,1;0,1) и В(0,2;0,3) с коэффициентом корреляции взаимных доходностей АВ =0,5. Функция полезности

портфеля инвестора имеет вид U( ,r)=0,6r – r2 - 2 .

Необходимо найти параметры оптимального инвестиционного портфеля. Параметрические уравнения расчета доходности и риска допустимых

портфелей П=tA+(1-t)B с учетом (2.3) и (2.4) будут иметь вид |

|

||||

|

rП= trA+(1- t) rB=0,3-0,2t, |

|

|

(2.5) |

|

П |

|

|

|

. |

(2.6) |

t2 А2 (1 t)2 В2 2t(1 t)0,5 А В |

0,03t2 0,06t 0,04 |

||||

Точка касания линии уровня функции U( ,r) и множества допустимых портфелей является точкой размещения оптимального портфеля П .

Касательная к множеству допустимых портфелей в точке П= tA+(1-t)B будет рассчитываться как

k |

drП |

|

drП |

d П |

|

dt |

dt . |

||

d П |

drП |

|

d П |

0,06t 0,06 |

|

|

|

||||||

При этом dt 0,2, |

|

dt |

|

2 |

|

. |

|

|

||||

Следовательно, k |

|

|

2 |

. |

|

|

|

|

|

|

||

0,3-0,3t |

|

|

– r2 - 2 описываются уравнением |

|||||||||

|

|

|

|

|

|

|||||||

Линии уровня функции U( ,r)=0,6r |

||||||||||||

вида -(r-0,3)2- 2 =C-0,09. Для определения наклона |

dr |

касательной к ли- |

||||||||||

d |

||||||||||||

нии уровня продифференцируем данное уравнение почленно по . Имеем |

||||||||||||

|

|

|

|

|

2(r -0,3) |

dr |

2 0 . |

|

||||

|

|

|

|

d |

|

|||||||

|

dr |

|

|

|

|

|

|

|

|

|

|

|

Следовательно, |

|

|

|

|

. |

|

|

|

|

|

||

d |

|

(0,3 r) |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||

50