Висновок

Основною метою аналізу фінансових результатів є розробка і обґрунтованих управлінських рішень, направлених на підвищення ефективності діяльності господарюючого суб'єкта.

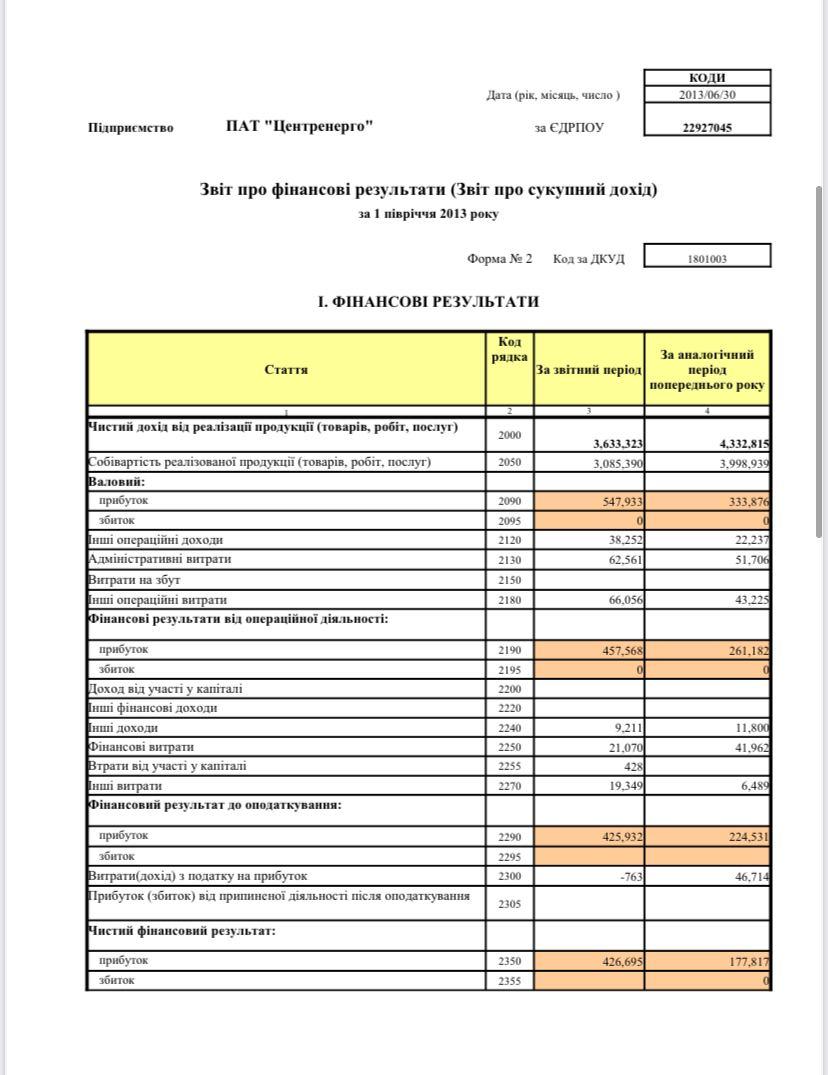

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації) готової продукції (послуг, товарів).

Метою складання Звіту про фінансові результати є надання користувачам правдивої та неупередженої інформації про доходи, витрати, прибутки та збитки за звітний період. Цей звіт вважається одним з найбільш інформативних документів звітності, оскільки містить інформацію про динаміку прибутку підприємства.

Список використаних джерел

Аналіз господарської діяльності промислового підприємства: Зб. задач / За ред. С.І. Шкарабана. – Тернопіль: ТАНГ, 2009. – 79 с.

Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. – М.: Финансы и статистика, 2007. – 368 с.

Бланк И.А. Управление прибылью. — Изд. 3-е, перераб. и доп. — К. : Ника-Центр, 2007. — 766с.

Савицька Г.В. Економічний аналіз діяльності підприємства: навч. посібник. — 3-тє вид., випр. і доп. — К. : Знання, 2007. — 668c.