11.3. Показатели финансовой устойчивости и ликвидности предприятия

Как известно, между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства. Не исключаются случаи формирования долгосрочных активов и за счет краткосрочных кредитов банка.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части: переменную часть, которая создана за счет краткосрочных обязательств предприятия; и постоянный минимум текущих активов (запасов и затрат), который образуется за счет перманентного (собственного и долгосрочного заемного) капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

В целом рассматривая соответствие размещения активов предприятия по источникам образования следует соблюдать следующие условия:

Сумма собственного капитала и долгосрочных источников финансирования должна быть больше внеоборотных активов.

Размер дебиторской задолженности должен соответствовать размеру кредиторской задолженности.

В балансе не должно быть «больных» статей, к каковым относятся убытки и просроченные платежи по ссудам.

Размер оборотных активов должен быть больше размера текущих пассивов. Данное условие выходит из первого соотношения по взаимосвязи статей баланса.

Собственный капитал должен быть равен или больше привлеченных источников финансирования.

Шеремет А.Д. и Ковалев В.В. выделяют четыре типа финансовой устойчивости.

1. Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы собственных оборотных средств (СОС)

3<СОС

а коэффициент обеспеченности запасов и затрат источниками средств (Ко.з.) больше единицы

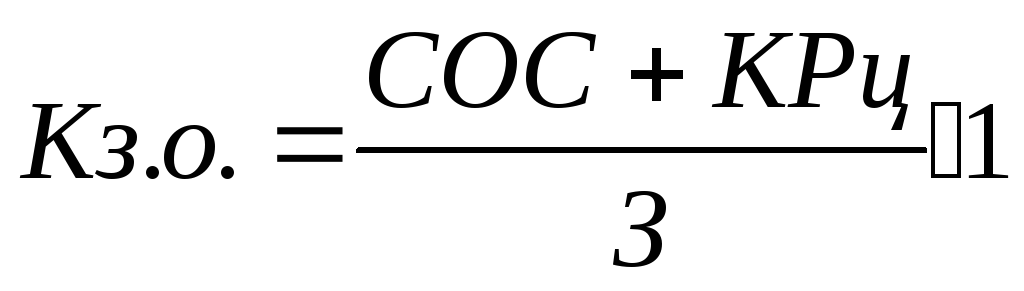

2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если запасы и затраты меньше суммы собственных оборотных средств и кредитов банка под товарно-материальные ценности (КРц)

3 СОС+КРц

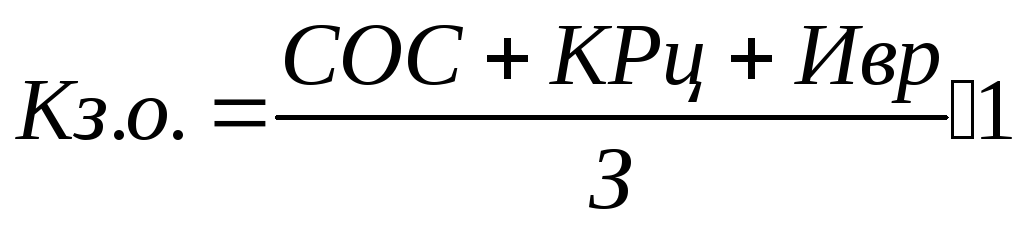

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств (кредиторской задолженности поставщикам, векселей уплаченных, авансов полученных).

3 СОС +КРц + Ивр

При этом финансовая неустойчивость считается допустимой, если соблюдаются следующие условия:

а) производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов;

б) незавершенное производство плюс расходы будущих периодов равны или меньше суммы собственного оборотного капитала.

Если эти условия не выполняются, то имеет место тенденция ухудшения финансового состояния.

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

3 СОС +КРц + Ивр

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, по ссудам банка, поставщикам, бюджету и т.д.

В условиях рыночной экономики весьма важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств - это запас финансовой устойчивости предприятия при том условии, что его собственные оборотные средства не превышают заемные.

В современной учетно-аналитической практике разработана нижеследующая система показателей.

1. Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств предприятие привлекло на один рубль собственных средств, вложенных в активы. Нормальное значение меньше 1,0. В мировой практике считается, что если значение этого коэффициента приближается к единице, то соотношение между заемными и собственными средствами приближается к критическому уровню. Значение данного коэффициента зависит от отраслевых особенностей и уровня инфляции. На предприятиях отраслей с быстрой оборачиваемостью средств, например в торговле, общественном питании, значение этого коэффициента выше, чем в отраслях с медленной оборачиваемостью средств (промышленность, сельское хозяйство). Кроме того в отраслях с сезонным характером производства следует учитывать внутригодовую сезонность данного показателя.

![]()

2.Коэффициент обеспеченности собственными оборотными средствами, показывает какая часть оборотных активов финансируется за счет собственного капитала. Нормальное значение больше 0,1.

![]()

3.Коэффициент автономии собственного капитала, характеризует долю, которую имеют владельцы предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более стабильно и независимо от внешних кредиторов предприятия. В зарубежной практике по поводу привлечения заемных средств существуют различные, порой противоположные мнения. Наиболее популярными являются те, которые считают, что доля собственного капитала должна быть достаточно высока. Нижний предел этого показателя 0,6 (60%). В самом деле, на предприятиях с высокой долей собственного капитала кредиторы вкладывают деньги более охотно, так как они с большей вероятностью могут погасить долги за счет собственных средств. В разных странах типичное соотношение заемных и собственных средств различно. В Японии компании имеют очень низкую по нашим меркам концентрацию собственного капитала (0,2). В США это значение в среднем на 60% выше, чем в Японии. Такие различия обуславливаются тем, что в этих странах инвестиционные потоки имеют различную природу: В США основной поток вложений поступает от населения, а в Японии от банков. Поэтому высокое значение концентрации собственного капитала для японской компании свидетельствует о ее неспособности получить кредиты в банке, что является определенным предостережением инвесторам и кредиторам. Напротив, высокое значение заемных средств в общей массе капитала предприятия свидетельствует о степени доверия к компании со стороны банков, а значит о ее финансовой надежности. В нашей стране считается нормальной высокая концентрация собственного капитала.

![]()

4. Коэффициент маневренности собственного капитала- показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо изменяться в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальное значение 0,5.

![]()

5. Коэффициент долгосрочного привлечения заемных средств – характеризует структуру капитала. Рост этого показателя в динамике - в определенном смысле - негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов, рассчитывается, как отношение:

![]()

6. Коэффициент устойчивости финансирования - показывает какая часть имущества финансируется за счет устойчивых источников. Нормальное значение 0,8-0,9, критическое ниже 0,75.

![]()

7. Коэффициент концентрации привлеченного капитала- характеризует долю привлеченных заемных средств в общей сумме средств вложенных в предприятие. Нормальное значение меньше 0,5. Данный коэффициент является дополнением к коэффициенту автономии собственного капитала, их сумма равна 1 (100%).

![]()

8. Коэффициент структуры долгосрочных вложений - показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, то есть (в некотором смысле) принадлежит им, а не владельцам предприятия.

Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Если коэффициент увеличивается, то повышается уровень финансирования внеоборотных активов за счет долгосрочных заемных средств, растет инвестиционная активность. Если коэффициент уменьшается можно сделать обратный вывод.

![]()

9. Коэффициент финансовой независимости формирования запасов и затрат показывает, какая часть запасов и затрат формируется за счет собственных оборотных средств. Нормальное значение 0,8-1,0.

![]()

Необходимо еще раз отметить, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, оборачиваемости оборотных средств, принципов кредитования, сложившейся структуры источников средств, репутации предприятия и других факторов. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Рыночные условия хозяйствования обязывают предприятия в любой период времени иметь возможность срочно погасить внешние обязательства (то есть быть платежеспособными) или краткосрочные обязательства (то есть быть ликвидным).

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом основными признаками платежеспособности являются: а) наличие в достаточном объеме денежных средств; б) отсутствие просроченной кредиторской задолженности.

Под ликвидностью какого либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Активы предприятия разделяются на следующие группы:

А1) наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения

А2) быстрореализуемые активы - дебиторская задолженность ( за исключением ссуд для работников и со сроками погашения более одного года) и прочие активы.

А3) медленнореализуемые активы - запасы и затраты (за исключением расходов будущих периодов), долгосрочные финансовые вложения, дебиторская задолженность со сроком погашения более одного года.

А4) труднореализуемые активы - внеоборотные активы (за исключением долгосрочных финансовых вложений), расходы будущих периодов.

Пассивы группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства - кредиторская задолженность и просроченные платежи по ссудам.

П2) краткосрочные пассивы - краткосрочные кредиты и займы

П3) долгосрочные пассивы - долгосрочные кредиты и заемные средства

П4) постоянные пассивы - источники собственных средств

Соотношение между группами текущих активов и пассивов и характеризуют ликвидность, т. е. способность предприятия платить по своим краткосрочным обязательствам. Баланс считается абсолютно ликвидным, если:

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т. е. времени, необходимого для превращения их в денежную наличность.

В анализе финансового состояния используют следующие показатели ликвидности:

Коэффициент абсолютной ликвидности – показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Принято считать его значение достаточным в пределах от 0,2 до 0,7.

Каб

=

![]()

Промежуточный коэффициент ликвидности – показывает ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Рекомендуемое значение данного показателя 0,8-1.

Кпр=

![]()

Общий коэффициент ликвидности – характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств. Рекомендуемое значение 1,5-2,0

Коб

=![]()