7.2. Расчетные операции по векселям

В векселе, который подлежит оплате сроком «по предъявлении» или «во столько-то времени от предъявления», векселедатель может обусловить, что на вексельную сумму будут начисляться проценты.

Процентная ставка должна быть указана в векселе; при отсутствии такого указания условие считается ненаписанным.

Проценты на сумму векселя сроком «по предъявлении» или «во столько-то времени от предъявления» начинают начисляться со дня составления векселя, если в самом векселе не указана другая дата. Указанием другой даты должна считаться как прямая оговорка типа «проценты начисляются с такого-то числа», так и дата наступления минимального срока для предъявления к платежу векселя сроком «по предъявлении, но не ранее».

Начисление процентов на сумму векселя со сроком платежа «по предъявлении» заканчивается в момент предъявления векселя к платежу, но не позднее чем в момент истечения срока. Начисление процентов на сумму векселя сроком платежа «во столько-то времени от предъявления» заканчивается в момент предъявления векселя для проставления датированной отметки о предъявлении, но не позднее чем в момент истечения срока.

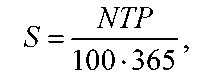

При расчете суммы процентов по векселю используется следующая формула:

где 100•365 (366 – в високосном году);

S - сумма процентов;

N - вексельная сумма (номинал векселя);

T - срок, за который должны быть начислены проценты (точное чис¬ло календарных дней, при этом в срок не включается день, от которого срок начинает течь;

P - процентная ставка для начисления процентов на вексельную сумму, указанную в векселе.

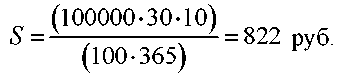

Пример. По векселю номиналом 100 тыс. руб., датой составления 15.06.07 и «сроком по предъявлении, но не позднее 15.07.07» предусмотрено начисление 10 % го-довых. Вексель предъявлен в банк для оплаты 15.08.07. Сколько процентов по векселю в этом случае заплатит банк?

Расчеты при покупке и учете дисконтных векселей

В формулах, применяемых в расчетах по дисконтным векселям, ис¬пользуются следующие обозначения:

N - вексельная сумма (номинал векселя);

C - цена реализации векселя (сумма, которую первый векселедержа¬тель должен перечислить в банк на покупку векселя) или цена учета вексе¬ля (сумма, которую банк должен выплатить продавцу (последнему вексе¬ледержателю) при покупке (учете) векселя;

D - дисконт по векселю, при этом D = N - C;

T - срок обращения векселя (точное количество дней);

P - доходность по векселю (для приобретателя дисконтного векселя) или процентная ставка привлечения ресурсов под векселя (для банка) на сумму С и срок Т (в процентах годовых).

Формула для расчета доходности по дисконтному векселю:

![]()

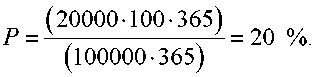

Пример.

Реализован вексель номиналом 120 тыс.

руб. с дисконтом 20 тыс. руб. Дата составления

векселя - 01.01.07 г., срок по векселю - «по

предъявлении, но не ранее 01.01.08 г.

Необходимо рассчитать доходность по

векселю.

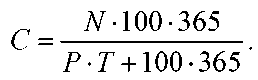

Формула для расчета номинала векселя по известным: цене реализации, сроку обращения векселя и процентной ставке привлечения ресурсов:

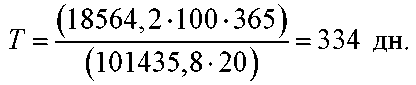

Формула для расчета цены реализации (учета, досрочного выкупа) дисконтного векселя по известным: номиналу, доходности (процентной ставке) и сроку до погашения векселя:

Пример. Номинал векселя - 120 000 руб., доходность - 20 %, дата составления -01.01.06, срок погашения - 01.01.07. Вексель учтен 01.02.07. По какой стоимости он принят к учету?

![]()

По какой цене вексель реализован 01.01.06 г.?

![]()

Формула

для расчета срока обращения векселя

(срока от даты предъявления до погашения)

по известным: номиналу, дисконту и

доходности (процентной ставке привлечения

ресурсов):![]()