МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Запорізький національний технічний університет

Конспект лекцій

З дисципліни

„Бухгалтерський облік в бюджетних установах”

для студентів всіх форм навчання спеціальності 6.030509“Облік та аудит”

І частина

2010

Конспект лекцій з дисципліни „Бухгалтерський облік в бюджетних установах” для студентів спеціальності 6.03509 “Облік та аудит” всіх форм навчання- І частина / Укл. Тимошик В.Ю. – Запоріжжя: ЗНТУ, 2010. –.53с.

Укладач: ст.. викл. Каф. „Фінанси і банківська справа”

Тимошик В.Ю.

Рецензент к.е.н., професор,. зав.каф. “Фінансів і банківської

справи” Ж.К. Нестеренко:

Відповідальний за випуск: к.е.н., проф. Ж.К. Нестеренко

Затверджено

на засіданні кафедри

“Фінанси та банківська справа”

Протокол №

Від .2010 р.

Затверджено

Вченою Радою

Економіко - гуманітарного

інституту ЗНТУ

Протокол №

від 2010 р

ЗМІСТ

стор.

Вступ |

4 |

Тема1. Основи побудови бухгалтерського обліку в бюджетних установах |

5 |

Тема 2 Облік доходів і видатків |

21 |

Тема 3 Облік фінансово розрахункових операцій |

46 |

ВСТУП

Бухгалтерський облік у бюджетних установах є важливою частиною господарського обліку в Україні. Він виконує свої конкретні завдання, має специфічні об'єкти, ведеться за окремим планом рахунків на балансі, який відрізняється від балансу підприємств і організацій небюджетної сфери.

Дисципліна " Бюджетний облік " вивчає процес формування Кошторису доходів і витрат бюджетної установи, організації та його виконання за Загальним і Спеціальним фондами. Курс базується на знаннях, здобутих при вивченні загальноекономічних і спеціальних дисциплін ("Фінанси", "Мікро-економіка", "Гроші та кредит", "Бюджетна система України", "Бухгалтерський облік", "Фінансовий аналіз" та ін.), курсу "Бухгалтерський облік" на рівні базової освіти економістів.

Мета курсу - вивчення системи обліку та її особливостей в бюджетних установах і організаціях.

Завдання курсу :

- знайомлення з особливостями обліку в бюджетній сфері, зокрема формами обліку, планом рахунків, первинними документами та обліковими реєстрами;

- вивчення складу витрат і доходів бюджетної установи; специфіки їх обліку;

- ознайомлення з принципами та формами грошових розрахунків в бюджетній сфері;

- вивчення складу необоротних та оборотних активів бюджетної установи та специфіки обліку операцій з їх руху;

- ознайомлення з пакетом звітності, що формується і подається бюджетною установою.

Тема 1 Основи побудови бухгалтерського обліку в бюджетних установах План

1.Роль бухгалтерського обліку в управлінні бюджетними установами, його функції та завдання.

2.Принципи бюджетного обліку.

3.Предмет і метод бюджетного обліку. Облікова політика.

4.Структура плану рахунків бухгалтерського обліку бюджетних установ.

5.Форми бухгалтерського обліку. Призначення та характеристика меморіально - ордерної форми обліку.

6. Централізована бухгалтерія та її структура.

7.Особливості організації бухгалтерського обліку

1.Оскільки бухгалтерський облік у бюджетних установах покликаний забезпечити облік кошторисів витрат та доходів установ і організацій, що утримуються за рахунок коштів бюджету, його прийнято ще називати бюджетним обліком.

Бюджетний облік охоплює всі операції, повязані з виконанням бюджетів всіх рівнів та дає повну характеристику їхнього стану. Бюджетний облік відображає виконання бюджету через облік: доходів, видатків, грошових коштів бюджету, фінансування заходів, передбачених і затверджених у бюджеті, фондів, резервів й рахунків, створених у процесі виконання бюджету, касового виконання бюджету й виконання кошторисів видатків бюджетних установ. Бюджетний облік охоплює всі операції, пов'язані з виконанням державного бюджету та дає повну характеристику його стану.

Метою ведення обліку і складання звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух коштів установи.

Основними завданнями бухгалтерського обліку в бюджетних установах є:

1) збирання, обробка та відображення первинних даних про стан господарської діяльності установ;

2) систематизація, групування та зведення даних для одержання підсумкової інформації про фінансово-господарські операції бюджетної установи;

3) формування інформаційної бази для планування, стимулювання, організації, регулювання, аналізу і контролю за фінансово-господарською діяльністю установи;

4) забезпечення достовірною і своєчасною інформацією внутрішніх і зовнішніх користувачів облікової інформації про господарські процеси і явища, що здійснювалися установою, та про наявність і стан майна установи та його джерел;

5) забезпечення систематичного контролю за ходом виконання кошторисів доходів та видатків бюджетних установ, станом розрахунків з організаціями, установами, підприємствами, працівниками, використанням матеріальних і грошових ресурсів та їхнім збереженням;).

6) своєчасне запобігання негативним явищам у фінансово-господарській діяльності бюджетних установ і виявлення внутрішньогосподарських резервів для їхньої мобілізації та ефективного використання;

7) контроль дотримання фінансової дисципліни.

Бухгалтерський облік бюджетних установ повинен забезпечити облік активів, капіталу, зобов'язань та господарських операцій для:

•балансових рахунків та субрахунків, передбачених Планом рахунків бухгалтерського обліку бюджетних установ;

•кодів програмної та економічної класифікації видатків Державного бюджету України;

• загального та спеціального фондів;

• касових та фактичних видатків;

•структурних підрозділів, а також прикріплених на матеріальне та фінансове забезпечення бюджетних установ та матеріально відповідальних осіб.

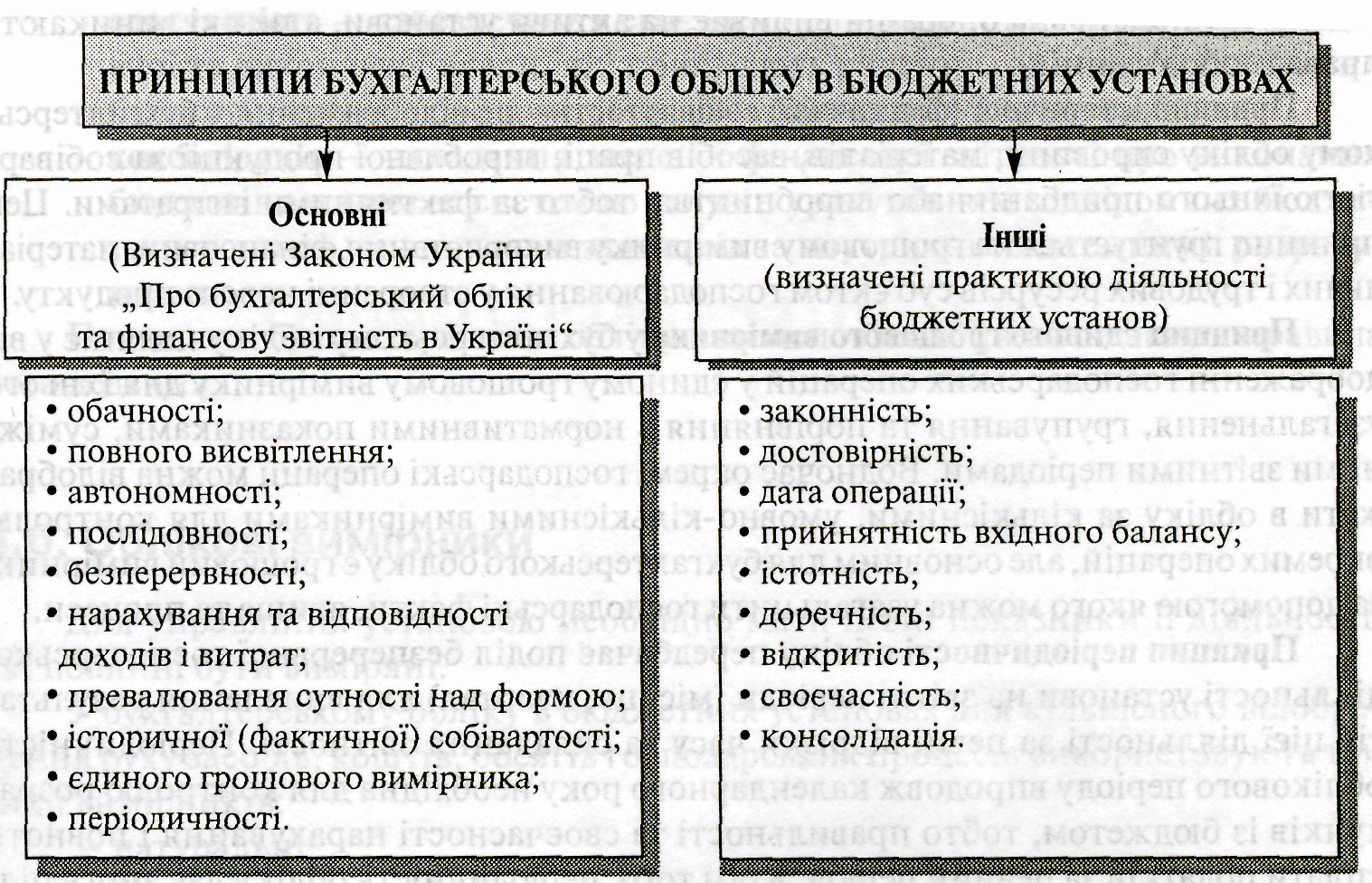

2.. Під час здійснення бухгалтерського обліку в бюджетних установах використовують дві групи прин-гипів: основні та інші (див. рис 1).

Основні принципи, які застосовують згідно із Законом України „Про бухгалтерський облік та фінансову звітність в Україні", включають:

Принцип обачності (обережності) — обґрунтована, розсудлива оцінка фактів;

Принцип повного висвітлення полягає в тому, що фінансова звітність повинна містити всю інформацію про фактичні і потенційні результати операцій установи.

Принцип автономності означає, що кожний суб'єкт господарювання як юридична особа веде облік майна і зобов'язань та складає фінансову звітність відокремлено від особистого майна та зобов'язань засновників (власників).

Рис.1 Принципи бухгалтерського обліку в бюджетних установах

Принцип послідовності - це постійне, упродовж бюджетного року, застосування вибраних методів. Зміна методів обліку потребує додаткового обгрунтування і розкриття у фінансових звітах.

Принцип безперервності означає, що оцінка активів і зобов'язань установи здійснюється з урахуванням, що виконання бюджетів є постійним.

Принцип нарахування та відповідності доходів і витрат застосовують у бухгалтерському обліку для визначення моменту здійснення витрат і отримання доходів.

Принцип превалювання (переваги) сутності над формою передбачає, що опе рації повинні обліковуватись так, щоб відобразити їхній економічний зміст, не лише юридичну форму, тобто перед бухгалтером стоїть завдання показати права і зобов'язання.

Принцип історичної (фактичної) собівартості — це відображення у бухгалтерському обліку сировини, матеріалів, засобів праці, виробленої продукції за собівартістю їхнього придбання або виробництва, тобто за фактичними витратами..

Принцип єдиного грошового вимірника у бухгалтерському обліку полягає у відображенні господарських операцій у єдиному грошовому вимірнику для їхнього узагальнення, групування та порівняння з нормативними показниками, суміжними звітними періодами.

Принцип періодичності обліку передбачає поділ безперервної господарської діяльності установи на звітні періоди (місяць, квартал) для виявлення результатів цієї діяльності за певні відрізки часу та складання звітності

Інші принципи бухгалтерського обліку прямо чи опосередковано визначені практикою ведення бухгалтерського обліку та іншими нормативними документами з бухгалтерського обліку. Серед них можна назвати такі:

-законність — звітність повинна відповідати правилам та процедурам, які передбачені чинним законодавством;

-достовірність — правдиве відображення у бухгалтерській звітності фінансово-господарських операцій з дотриманням вимог відповідних нормативних актів;

- дата операції — операції з виконання бюджетів реєструють у бухгалтерському обліку в момент здійснення відповідних платежів, що відповідає касовому методу ведення бухгалтерського обліку;

- прийнятність вхідного балансу — залишки за рахунками на початок звітного періоду мають відповідати залишкам за станом на кінець попереднього звітного періоду;

- суттєвість — у фінансових звітах повинна відображатись уся істотна інформація, корисна для прийняття рішень керівництвом. Інформація є істотною, якщо її відсутність або спотворення може вплинути на економічні рішення користувачів звітності;

- доречність — корисність інформації для підготовки та прийняття економічних рішень;

- відкритість — фінансові звіти мають бути достатньо зрозумілими й детальними, щоб уникнути двозначності, правдиво відображати операції з необхідними поясненнями в записках. Операції повинні відповідати змісту статей звітів. Звітність повинна бути чітко викладеною та зрозумілою користувачеві; -

своєчасність — забезпечення своєчасною інформацією органів законодавчої та виконавчої влади, які приймають рішення, оцінюють виконання бюджету, готують пропозиції щодо складання бюджету тощо;

- консолідація — складання зведеної фінансової звітності про виконання бюджетів загалом за системою галузі з урахуванням підвідомчих бюджетних установ, за винятком залишків за внутрішньосистемними розрахунками;

Принципи бухгалтерського обліку взаємопов'язані та визначають правила його ведення.

3. Поняття предмета бухгалтерського обліку зумовлено тими цілями і завданнями, які ставить керівництво установи перед бухгалтерським обліком.

Предметом бухгалтерського обліку є майно (капітал), джерела формування майна (капіталу) та господарські процеси установи.

Бухгалтерський облік забезпечує інформаційне відображення обігу капіталу в установі, контролює його раціональне використання, розподіл суспільно необхідного продукту для задоволення потреб конкретної людини.

Отже, бухгалтерський облік вивчає стан і використання господарських засобів установи у ході діяльності бюджетної установи.

Об'єктами бухгалтерського обліку є:

1)господарські засоби (капітал);

2)джерела формування господарських засобів (капіталу);

3) господарські процеси.

Будь-який суб'єкт господарювання розпочинає свою діяльність тільки за умови первісного нагромадження фінансових, трудових та матеріальних ресурсів, які використовують у формі капіталу.

Метод бухгалтерського обліку — це система прийомів і способів, яка забезпечує суцільне, безперервне, взаємопов'язане та об'єктивне відображення (в узагальненому вигляді у грошових вимірниках) об'єктів бухгалтерського обліку, що призначені для отримання інформації для управління ними.

Метод бухгалтерського обліку складається з окремих специфічних методичних прийомів, основними з яких є: •документування; •інвентаризація; •рахунки; •подвійний запис; •оцінка; •калькуляція; •балансове узагальнення; •звітність.

Практичне використання кожного з них зумовлене відповідними положеннями, інструкціями, вказівками, розробленими і затвердженими відповідними органами (Державним казначейством України).

Документування — це відображення господарських операцій на певних носіях інформації: на паперових бланках або технічних носіях (магнітних стрічках, магнітних дисках, дискетах); це письмова реєстрація господарської операції, що надає юридичної сили даним бухгалтерського обліку.

Інвентаризація — це спосіб перевірки наявності товарно-матеріальних цінностей (ТМЦ) і грошових коштів у формі перерахування, зважування, обмірювання, оцінки всіх залишків майна бюджетної установи і зіставлення з даними бухгалтерського обліку.

Рахунки — це спосіб групування, поточного обліку і контролю за наявністю і рухом майна бюджетної установи, джерел його утворення, господарських процесів та їхніх результатів.

Подвійний запис — це принцип тотожного відображення господарських операцій на рахунках, що зумовлює рівність оборотів за дебетом і кредитом кореспондуючих рахунків. Подвійний запис випливає з економічної суті відображення операцій. Будь-яка господарська операція викликає зміни у двох видах господарських засобів, грошових коштів, або у одному виді засобів чи коштів, і в тій самій сумі змінюється відповідний вид джерел.

Оцінка — це відображення об'єктів бухгалтерського обліку в єдиному грошовому вимірнику для узагальнення їх загалом по установі.

Калькуляція — це спосіб обчислення собівартості всього обсягу, а також одиниці виготовленої продукції. Собівартість є базою для визначення ціни виконаних робіт, виробленої продукції та наданих послуг.

Балансове узагальнення — це спосіб узагальнення і групування інформації про активи установи за їхнім складом і розміщенням та джерелами їхнього утворення на певну дату.

Звітність — це система підсумкових взаємозв'язаних і взаємозумовлених показників, які характеризують господарську і фінансову діяльність установи, результати використання активів та стан зобов'язань.

Внутрішнє регулювання облікового процесу здійснюється в межах нормативної бази системи зовнішнього регулювання і, як зазначено у статті 8 Закону «Про бухгалтерський облік та фінансову звітність в Україні», цілковито перебуває у веденні бюджетної установи чи організації. Означений рівень керівництва бухгалтерським обліком бюджетної установи чи організації реалізує свої права і завдання у формі вироблення облікової політики.

Під обліковою політикою розуміють сукупність принципів, методів і процедур, що їх використовує підприємство, організація, установа для складання та подання фінансової звітності.

Деталізуючи наведене щойно поняття, визначимо облікову політику як сукупність облікових принципів, методів, процедур та заходів для забезпечення якісного, безперервного проходження інформації від етапу первинного спостереження до узагальнюючого — складання звітності. Отже, маємо умовний поділ облікової політики на дві частини — методологічну та організаційну.

До методологічної складової облікової політики слід відносити все те, що стосується і визначає внутрішню структуру процесу бухгалтерського обліку. Вочевидь, ідеться про принципи, методи й процедури.

Організаційна складова облікової політики регулює в повному обсязі механізм організації бухгалтерського обліку в кожній конкретній установі. Зазначені питання висвітлюватимуться у відповідному розділі.

Облікова політика установи є основою внутрішнього регулювання обліку, і щоб вона набула нормативного статусу, її формалізують у вигляді наказу про облікову політику, який включає наступні загальні положення:.

- Організаційно-правова форма установи.

- Рівень бюджету, з якого установа отримує фінансове забезпечення.

- Рівень установи як розпорядника коштів.

- Галузева належність установи.

- Види діяльності установи (основні та додаткові) відповідно до статуту.

- Обсяги діяльності бюджетної установи за видами та джерелами фінансового забезпечення.

-Кількість персоналу, що працює в установі.

Наказ про облікову політику установи розробляє та складає її головний бухгалтер, а затверджує керівник до кінця звітного року. Затверджений наказ набуває чинності з 1 січня нового календарного року.