Минимизация издержек производства

.pdf81

Рисунок 15– Финансовый профиль мероприятия

Как видно из рисунка 11 мероприятие окупит себя уже в середине 2021

году и принесет прибыль в размере 3255,31 млн. руб. 2. Период окупаемости мероприятия (PP)

Приведем накопленный дисконтированный денежный поток в таблице

14.

Таблица 14 – Накопленный дисконтированный денежный поток

|

Денежный поток |

Дисконтный |

|

Настоящее |

Накопленный |

|

|

Года |

|

значение денег, |

дисконтированный |

|

|||

(ДП), тыс. руб. |

множитель |

|

|

||||

|

|

|

тыс. руб |

ДП, тыс. руб |

|

||

|

|

|

|

|

|

||

0 |

-1405,56 |

1 |

|

-1405,56 |

-1405,56 |

|

|

1 |

1302,41 |

0,8606 |

|

1120,83 |

-284,73 |

|

|

|

|

|

|

|

|

|

|

2 |

1302,41 |

0,7406 |

|

964,57 |

679,85 |

|

|

|

|

|

|

|

|

|

|

3 |

1302,41 |

0,6374 |

|

830,10 |

1509,95 |

|

|

4 |

1246,98 |

0,5485 |

|

683,97 |

2193,91 |

|

|

5 |

1246,98 |

0,4720 |

|

588,61 |

2782,52 |

|

|

6 |

1163,86 |

0,4062 |

|

472,79 |

3255,31 |

|

|

|

|

PP p |

Pt |

, лет |

(26) |

||

|

|

|

|||||

|

|

|

|

Pt 1 |

|

|

|

|

|

82 |

где |

Pt |

– величина последнего отрицательного накопленного |

дисконтированного денежного потока, подставляется по модулю, тыс. руб.;

p |

– номер периода, в котором наблюдался последний отрицательный |

||

накопленный дисконтированный денежный поток, тыс. руб.; |

|||

Pt 1 |

– настоящее значение денег на конец следующего периода, тыс. руб. |

||

|

PP 1 |

- 284,73 |

1,25 года |

|

1120,83 |

||

|

|

|

|

На основе постановление Правительства РФ от 01.01.2002 № 1 (ред. от 28.04.2018) «О Классификации основных средств, включаемых в амортизационные группы», нормативный срок окупаемости капитальных вложений для черной металлургии составляет 4,67 лет. Учитывая то, что срок окупаемости предложенного мероприятия составил 1,25 года, что на

3,42 года меньше нормативного, что свидетельствует об эффективности предложенного мероприятия.

3. Рентабельность инвестиций (PI):

|

|

n |

CF |

|

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

||

|

|

t 1 |

(1 i) |

t |

||

PI |

|

|||||

n |

IC |

|

|

|||

|

|

|

|

|||

|

|

|

i |

|

|

|

|

|

|

|

|

||

|

|

t 0 |

(1 i) |

t |

||

|

|

|

||||

PI |

4660,87 |

3,32 |

||||

1405,56 |

||||||

|

|

|

||||

(27)

Рассчитанное значение показателя рентабельности инвестиций равняется 3,32 – это свидетельствую о целесообразности и эффективности предлагаемого мероприятия, и о рентабельности и прибыльности.

4. Рассчитаем внутреннюю норму доходности по формуле:

IRR i |

|

NPV |

(i |

i |

), |

|

|

1 |

|||||

|

|

|

|

|

|

|

1 |

|

NPV |

(NPV ) |

2 |

1 |

|

|

|

|

|

|

||

|

|

1 |

2 |

|

|

|

83

(28)

где |

i1 |

– дисконтная ставка, при которой значение чистой приведенной |

||||||||

стоимости положительное, %; |

|

|

|

|

|

|||||

i2 |

– |

дисконтная ставка, |

при которой |

значение |

чистой приведенной |

|||||

стоимости отрицательное, %; |

|

|

|

|

|

|||||

NPV1 |

– значение чистой текущей стоимости при i1 |

, тыс. руб.; |

||||||||

NPV2 |

– значение чистой текущей стоимости при i2 |

, тыс. руб. |

||||||||

Примем i1 =16,2 %, i2 = 92 %. |

|

|

|

|

||||||

Приведем расчеты в таблицу 15. |

|

|

|

|

||||||

Таблица 15 – Расчет критерия IRR |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Год, |

|

|

|

|

|

NPV1 |

|

|

|

NPV2 |

t |

|

ДП, |

Дисконтный |

|

Настоящее |

|

Дисконтный |

Настоящее |

||

|

тыс. руб. |

множитель, |

|

значение денег, |

|

множитель, |

значение денег, |

|||

|

|

|

|

i1 =11 % |

|

тыс. руб. |

|

i2 = 92 %. |

тыс. руб. |

|

0 |

|

-1405,56 |

1 |

|

-1405,56 |

|

1 |

|

-1405,56 |

|

1 |

|

1302,41 |

0,8606 |

|

1120,83 |

|

0,5208 |

678,34 |

||

2 |

|

1302,41 |

0,7406 |

|

964,57 |

|

0,2713 |

353,30 |

||

3 |

|

1302,41 |

0,6374 |

|

830,10 |

|

0,1413 |

184,01 |

||

4 |

|

1246,98 |

0,5485 |

|

683,97 |

|

0,0736 |

91,76 |

||

5 |

|

1246,98 |

0,4720 |

|

588,61 |

|

0,0383 |

47,79 |

||

6 |

|

1163,86 |

0,4062 |

|

472,79 |

|

0,0200 |

23,23 |

||

NPV |

|

|

– |

– |

|

3255,31 |

|

– |

|

-27,12 |

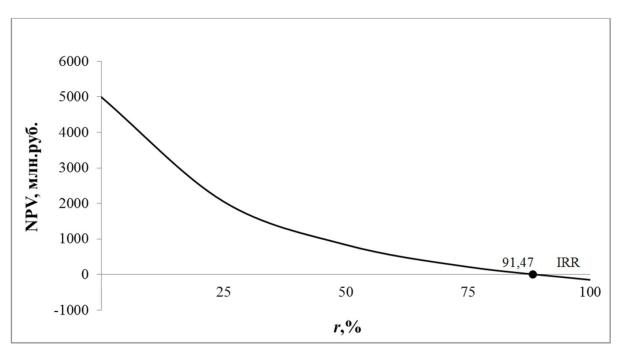

Рассчитаем внутреннюю норму доходности:

IRR 16,3 |

3255,31 |

(92 |

16,2) |

91,47 % |

||

3255,31 |

( 27,12) |

|||||

|

|

|

|

|||

Представим на рисунке 16 графическое отображение внутренней ставки

доходности внедряемого мероприятия.

84

Рисунок 16 – Графическое изображение внутренней нормы доходности

Таким образом, дисконтная ставка мероприятия ниже внутренней нормы доходности на 75,27 % (91,47-16,2), это говорит о том, что предлагаемое мероприятие является эффективным и целесообразным для внедрения.

Рассчитаем с помощью средств экономико-математического моделирования производственную программу предприятия после реализации строительства парогазовой электростанции, как отразиться на производственной программе предприятия снижения цены на электроэнергию. Исходные данные для расчета представлены в таблице 19.

Составим оптимизационную экономическо-математическую модель формирования производственной программы предприятия:

1.Цель. Определение объемов производства i-ой продукции входящих в состав производственной программы предприятия с целью минимизации издержек производства.

2.Выбор переменных. Обозначим х1, х2, х3, х4 –переменные отвечающие за величину объема производимой продукции.

85

Таблица 16 – Исходные данные для расчета экономико-математической модели

|

|

Показатели |

|

Производима продукция |

|

|

|

|

|

|

|

Профили |

Заготовка |

Катанка |

Фасонные |

|

|

|

|

|

высокосортные |

профиля |

|

|

||

|

|

|

|

|

Ограничение |

|

||

I. Маржинальный доход от реализации 1 т продукции, |

20083,65 |

19714,80 |

17573,45 |

18148,49 |

|

|||

|

|

|||||||

руб. |

|

|

||||||

|

|

|

|

|

|

|||

II. Условно-переменные издержки, руб. в том числе: |

13710,76 |

13100,56 |

11670,65 |

14487,67 |

|

|

||

1. |

Материальные затраты |

12392,74 |

11643,38 |

10533,83 |

12578,63 |

20721622536,33 |

|

|

1.1 |

Сырье и материалы |

11234,60 |

10560,52 |

9549,41 |

11403,12 |

20848637621,14 |

|

|

1.2 |

Полуфабрикаты |

1158,14 |

1082,86 |

984,42 |

1175,51 |

2149221260,62 |

|

|

2. |

Топливо технологическое, руб. в том числе: |

183,76 |

171,86 |

157,66 |

265,72 |

306416862,66 |

|

|

2.1 |

Газ доменный |

29,00 |

26,10 |

24,65 |

42,05 |

3639394723,69 |

|

|

2.2 |

Газ коксовый |

85,00 |

76,50 |

72,25 |

123,25 |

10667191431,50 |

|

|

2.3 |

Газ природный |

64,72 |

64,72 |

55,01 |

93,84 |

8122125052,31 |

|

|

2.4 |

Газ доменный – услуги по очистке |

1,38 |

1,24 |

1,17 |

2,00 |

173184990,30 |

|

|

2.5 |

Газ коксовый – услуги по транспортировке |

3,66 |

3,29 |

4,58 |

4,58 |

395962683,97 |

|

|

3. |

Энергетические затраты, руб. в том числе: |

102,82 |

97,09 |

102,43 |

147,72 |

245165778,52 |

|

|

3.1 |

Вода техническая |

27,33 |

28,70 |

38,27 |

38,27 |

5957696354,59 |

|

|

3.2 |

Сжатый воздух |

10,71 |

9,64 |

9,11 |

15,54 |

2418623952,22 |

|

|

3.3 |

Электроэнергия |

61,87 |

55,68 |

52,58 |

89,71 |

13965906401,13 |

|

|

3.4 |

Вода деаэрированная |

1,60 |

1,76 |

1,36 |

2,32 |

360754545,40 |

|

|

3.5 |

Кислород технический |

1,31 |

1,31 |

1,11 |

1,90 |

294877628,42 |

|

|

4. |

Прямые издержки на оплату труда |

1010,74 |

1162,36 |

859,13 |

1465,58 |

1690041698,62 |

|

|

4.1 |

Заработная плата |

771,56 |

887,29 |

655,83 |

1118,76 |

17555617466,99 |

|

|

4.2 |

Отчисления на социальные мероприятия |

239,18 |

275,06 |

203,31 |

346,82 |

5442241414,77 |

|

|

5. |

Прочие условно-переменные издержки, руб. |

20,70 |

25,88 |

17,60 |

30,02 |

34612005,62 |

|

|

6. Условно-постоянные издержки, руб. |

|

2242106100 |

|

|

|

|||

7. |

Производственная мощность, т |

1777000 |

2700000 |

3115000 |

2084000 |

|

|

|

8. |

Спрос на продукцию, т |

604180 |

1242000 |

934500 |

833600 |

|

|

|

8. |

Предварительные заказы предприятия, т |

112923 |

67190 |

0 |

35919 |

|

|

|

10. |

Рентабельность себестоимости, % |

– |

– |

– |

– |

12,00 |

|

|

11. |

Затраты на 1 руб. произведенной продукции, руб. |

– |

– |

– |

– |

0,85 |

|

|

12. |

Фондоотдача |

– |

– |

– |

– |

2,50 |

|

|

86

3. Построение целевой функции. Цель задачи – минимизация себестоимости производимой продукции на Филиале №2 «Енакиевский металлургический завод» ЗАО «Внешторгсервис», переменные издержки на

производство 1 т высокосортных профилей составят 13710,76 x1 |

руб., на |

|||

производство заготовки |

– 13100,56 x2 руб., |

а на производство |

катанки |

|

11670,65 x3 |

руб. и на производство фасонных профилей 14487,55 x4 руб., |

|||

тогда условно-постоянные издержки составят 2242106100 руб. |

|

|||

Тогда |

общие |

издержки |

предприятия |

составят: |

13710,76 x1 |

13100,56 х2 |

11670,65 х3 14487,67 х4 2242106100 |

руб., |

|

поэтому это линейная функция 4-х переменных:

Z13710,76 x1 13100,56 x2 11670,65 x3

14487,67 x4 2242106100 min

(29)

4. Составление системы ограничений. Учитывая ограниченность материальных затрат, технологического топлива и энергетических затрат, а также прямых издержек на оплату труда и прочих условно-переменных расходов на производство х1, х2, х3, х4 продукции.

Составим систему ограничений по формулам (11)-(23), значения коэффициентов представлены в таблице 19. Кроме того, необходимо отметить, что переменные х1, х2, х3, х4 не могут принимать отрицательных значений, также необходимо учесть спрос на продукцию и производственную мощность предприятия, а также достижение нормативных значений показателей эффективности производственно-хозяйственной деятельности предприятия х1, х2, х3, х4. Тогда, система ограничений имеет следующий вид:

87

12392,74 х |

|

11643,38 х |

|

|

10533,83 х |

12578,63 х |

|

20721622536,33 |

|

|||||||||||||

|

|

1 |

|

|

|

|

|

|

2 |

|

|

3 |

|

|

4 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

157,66 х 265,72 х 306416862,66 |

|

|

||||||||||

183,76 х 171,86 х |

|

|

||||||||||||||||||||

|

|

1 |

|

|

|

|

|

|

2 |

|

|

|

3 |

|

х |

4 |

|

|

|

|

|

|

102,82 х 97,09 х |

2 |

102,43 х |

147,72 |

245165778,52 |

|

|

||||||||||||||||

|

|

1 |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

4 |

|

|

|

|

|

|

1010,74 х 1162,36 |

х 859,13 х 1465,58 х 1690041698,62 |

|

|

|||||||||||||||||||

|

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

3 |

|

|

4 |

|

|

|

|

|

20,70 х 25,88 х |

17,60 х |

30,02 х |

34612005,62 |

|

|

|||||||||||||||||

х |

1 |

|

|

|

|

|

2 |

|

|

|

|

3 |

|

4 |

|

2084000 |

|

|

|

|

|

|

1777000; х |

|

2700000; х 3115000; х |

|

|

|

|

|

|||||||||||||||

|

1 |

604180; х |

2 |

|

|

|

|

|

3 |

|

|

4 |

|

|

|

|

|

|

||||

х |

|

1242000; х 934500 х |

833600 |

|

|

|

(30) |

|

||||||||||||||

|

1 |

112923; х |

2 |

67190; х |

|

|

3 |

4 |

|

|

|

|

|

|

|

|

||||||

х |

|

|

0; х |

35919 |

|

|

|

|

|

|

|

|||||||||||

|

1 |

|

|

2 |

|

|

|

|

3 |

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

6327,73 х |

|

6571,6 х |

|

5857,81 х 3595,94 х 4982458000 |

100 |

12 |

||||||||||||||

|

|

|

1 |

|

|

|

|

2 |

|

|

3 |

|

|

4 |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

13755,92 х |

13143,20 х |

|

11715,64 х |

|

14552,55 х |

4 |

|

4982458000 |

|

|

||||||||||||

|

|

1 |

|

|

|

|

|

|

2 |

|

3 |

|

|

|

4982458000 |

|

|

|||||

20083,65 х |

19714,80 х |

|

17573,45 х |

18148,49 х |

|

0,94 |

||||||||||||||||

|

|

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

3 |

|

|

4 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

13755,92 х |

13143,20 х |

|

11715,64 х |

14552,55 х |

|

4982458000 |

|

|

||||||||||||||

|

|

|

|

|

||||||||||||||||||

|

|

1 |

19714,80 х |

2 |

17573,45 х |

3 |

18148,49 х |

4 |

4982458000 |

|

|

|||||||||||

10083,65 х |

|

|

|

|

|

|

2,4 |

|||||||||||||||

|

|

1 |

|

|

|

|

|

|

|

2 |

|

3 |

|

4 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

0; х 0; х |

|

|

0; х |

0 |

|

|

3972653000 |

|

|

|

|

|

|

|

||||||

|

х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

1 |

2 |

|

|

3 |

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

||

5.Экономико-математическая модель: составить оптимальную

производственную программу Х (х1, х2 , х3 , х4 ) , удовлетворяющую систему ограничений (30), при которых функция (29) максимизирует прибыль предприятия от производственно-хозяйственной деятельности.

Предлагается решить поставленную задачу с использование прикладных программ Microsoft Office Excel для решения задач линейного программирования через надстройку «Поиск решения».

После ввода данных, они обрабатываются с помощью компьютерной программы, результат которой является решением задачи (рис. 17). В нашем случае решением оптимизационной задачи являются следующие величины

Х = (112923;67190;348592;35919).

88

Рисунок 17 – Расчет модели оптимизации производственной программы

Таким образом, для минимизации издержек от производственно-

хозяйственной деятельности, предприятию необходимо включить в состав производственной программы следующие виды продукции: профили высокосортные, заготовку, катанку и фасонные профиля. Полученные значения удовлетворяют каждому из наложенных ограничений и представлены на рисунке 18.

89

Рисунок 18 – Поиск решения. Отчет о результатах

Тогда, целевая функция имеет вид:

Z13710,76 112923 13100,56 67190 11670,65 348592

14487,67 35919 2242106100 9259270721 руб.

Таким образом, расчет производственной программы после строительства парогазовой электростанции показал, что за счет снижения цены на электроэнергию предприятие получит экономию на полной себестоимости производственной программы в размере 523064233 руб.

(9782334954-9259270721). Также за счет снижения условно-переменных издержек предприятию стало целесообразно производить катанку.

Рентабельность себестоимости продукции составила 12 %, а затраты на 1 руб. произведённой продукции 0,73 руб., что на 0,01 руб. меньше

90

предварительного расчета. Значение показателя фондоотдачи составило 3,17

руб./руб., что на 0,15 руб./руб. меньше предварительного расчета, однако значение показателя находиться в диапазоне нормативного значения.

Представим и проанализируем в таблице 17 основные технико-

экономические показатели от реализации мероприятия и оптимизации производственной программы и сравним их с 2018 г. (базой).

Таблица 17 – Основные технико-экономические показатели от реализации мероприятия и оптимизации производственной программы

предприятия

Показатели |

База (2018) |

План |

Отклонение, ± |

|

Объем произведенной продукции в |

515,47 |

564,613 |

49,143 |

|

натуральном выражении, тыс. т |

||||

|

|

|

||

Объемы реализованной продукции в нату- |

375,907 |

564,613 |

188,706 |

|

ральном выражении, тыс. т |

||||

|

|

|

||

Объемы реализованной продукции, тыс. |

6574370 |

12612349,441 |

6037979,441 |

|

руб. |

||||

|

|

|

||

Себестоимость реализованной продукции, |

9964916 |

9259178,092 |

-705737,908 |

|

тыс. руб. |

||||

|

|

|

||

Себестоимость единицы реализованной |

26508,99 |

16399,16 |

-10109,83 |

|

продукции, руб. |

||||

|

|

|

||

Суммарные затраты на 1 руб. реализова- |

1,52 |

0,73 |

-0,79 |

|

нной продукции, руб. |

||||

|

|

|

||

Фондоотдача, руб./руб. |

1,65 |

3.17 |

1,52 |

|

Фондоемкость, руб./руб. |

0,61 |

0,32 |

-0,29 |

|

Фондовооруженность, тыс. руб./чел. |

2368,90 |

4071,19 |

1702,29 |

|

Валовая прибыль (убыток), тыс. руб. |

-3390546 |

3353171,35 |

6743717,35 |

|

Чистая прибыль (убыток), тыс. руб. |

-14522646 |

2682537,08 |

17205183,08 |

Анализируя изменение эффективности производственно-хозяйственной деятельности предприятия до и после реализации предложенного мероприятия и оптимизации производственной программы, свидетельствует об эффективности реализации данного мероприятия. Так как в ходе его реализации себестоимость реализованной продукции снизиться на

705737,908 тыс. руб. Анализируя показатели эффективности использования основных фондов видно, что за счет реализации мероприятия показатель фондоотдачи повышается на 1,52 руб./руб. Это обуславливается