Минимизация издержек производства

.pdf41

5. Удельный вес материальных затрат в себестоимости продукции, УМЗ.:

У |

|

|

МЗ |

100, % |

|

МЗ |

СП |

||||

|

|

|

|||

|

|

|

|

(4)

где СП – себестоимость продукции, руб.

У2018 9268044 100 93,01 % м. з. 9964916

6.Энергоемкость производства, Э:

Э |

ЗЭ |

, руб./ руб. |

|

ПП |

|||

|

|

где ЗЭ – затраты на электроэнергию, руб.

Э |

2018 |

|

1853608,8 |

0,282 руб./ руб. |

|

||||

|

6574370 |

|||

|

|

|

|

7. Топливоемкость производства, Т:

Т ППЗТ , руб./ руб.

где ЗТ – затраты на топливо, руб.

Т 2018 2780413,26574370 0,423 руб./ руб.

(5)

(6)

Расчет показателей эффективности использования материальных затрат за 2016-2017 года производятся аналогично, сведем полученные результаты расчетов в таблицу 5.

|

|

|

|

|

42 |

|

Таблица 5 – Анализ использования материальных ресурсов |

|

|||||

|

|

|

|

|

|

|

|

|

|

Изменение |

|

Изменение |

|

Показатель |

2016 г. |

2017 г. |

2017 к |

2018 г. |

2018 к |

|

|

|

|

2016, ± |

|

2017, ± |

|

Прибыль на 1 руб. материаль- |

-0,046 |

0,024 |

0,070 |

-1,567 |

-1,591 |

|

ных затрат, руб./руб. |

||||||

|

|

|

|

|

||

Материалоотдача, руб./руб. |

1,569 |

1,067 |

-0,502 |

0,710 |

-0,357 |

|

Материалоемкость продукции, |

0,637 |

0,937 |

0,300 |

1,410 |

0,473 |

|

руб./руб. |

||||||

|

|

|

|

|

||

Удельный вес материальных |

|

|

|

|

|

|

затрат в себестоимости |

69,39 |

80,52 |

11,13 |

93,01 |

12,49 |

|

продукции,% |

|

|

|

|

|

|

Энергоемкость, руб./руб. |

0,089 |

0,112 |

0,023 |

0,282 |

0,17 |

|

Топливоемкость, руб./руб. |

0,115 |

0,169 |

0,054 |

0,423 |

0,254 |

|

Проведенный анализ показателей эффективности использования материальных затрат показал, что на протяжении анализируемого периода показатели ухудшаются, что свидетельствует о снижении эффективности использования материальных ресурсов.

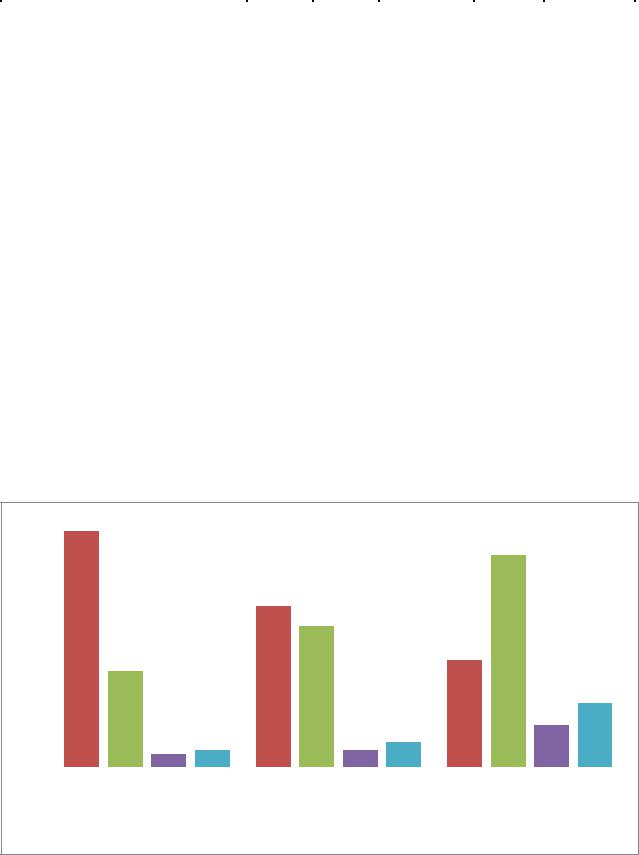

Представим на рисунке 4 динамику использования материальных затрат на 2016-2018гг.

1,65

1,5

1,35

1,2

1,05

0,9

0,75

0,6

0,45

0,3

0,15

0

1,569

|

|

|

|

|

|

|

1,410 |

|

|

|

|

1,067 |

|

|

|

|

|

|

|

0,937 |

|

||

0,637 |

|

|

|

|

0,710 |

||

|

|

|

|

|

|||

|

|

|

|

|

|

|

0,423 |

|

|

|

|

|

|

|

0,282 |

0,089 |

0,115 |

0,112 |

0,169 |

||||

|

|

|

|

|

|

|

|

2016 |

|

2017 |

2018 |

||||

|

|

Материалоотдача, руб./руб. |

|

|

Материалоемкость продукции, руб/руб. |

||

|

|

|

|||||

|

|

|

|||||

|

|

Энергоемкость, руб./руб. |

|

|

Топливоемкость, руб./руб. |

||

|

|

|

|

||||

|

|

|

|

||||

Рисунок 4 – Динамика использования материальных ресурсов

43

Показатель материалоотдачи на протяжении всего анализируемого периода снижается, так например за три года он уменьшился на 0,57 руб./руб. Это свидетельствует, в первую очередь, о нарушении в производственно-

технологическом процессе, несовершенстве организации производства и

материальном обеспечении, и о низком качестве сырья. Это стало |

основной |

|

причиной |

снижение объемов производства и реализации |

продукции |

предприятия. Это в свою очередь привело к росту материалоемкости на

0,326 руб./руб. за три года.

Удельный вес материальных затрат в структуре себестоимости на протяжении 2016-2018 гг. растет на 23,62 %, это обосновывается повышением цен на сырье и материалы для производства продукции.

Анализ показателей энергоемкости и топливоемкости за 2016-2018 гг., свидетельствует о росте значения показателей на протяжении всего анализируемого периода. За три года показатель энергоемкости вырос на

0,193 руб./руб., а топливоемкость на 0,308 руб./руб.

Таким образом, анализ эффективности использования материальных затрат» за 2016-2017 гг. показал низкую эффективность. Это все связано, прежде всего, со снижением объемов производимой продукции, а также повышением цен на сырье и материалы, а также топливо и электроэнергию.

Рассмотрим и проанализируем структуру себестоимости производимой продукции в таблицах 6 и 7 за 2016-2018 года.

Представим динамику показателя затрат 1 руб. реализованной продукции Филиала №2 «Енакиевский металлургический завод» ЗАО «Внешторгсервис» за 2016-2018 года.

44

Таблица 6 – Анализ структуры себестоимости продукции Филиала №2 «Енакиевский металлургический завод»

ЗАО «Внешторгсервис»

Наименование показателя |

2016 г. |

% |

2017 |

% |

2018 |

% |

Абсолют. откл., ± |

Относит. откл., % |

|||

2017-2016 |

2018/2017 |

2017-2016 |

2018/2017 |

||||||||

|

|

|

|

|

|

|

|||||

Материальные затраты |

23634670 |

69,39 |

30325210 |

80,52 |

9268044 |

35,74 |

6690540 |

-21057166 |

28,31 |

-69,44 |

|

Расходы на оплату труда |

1188172 |

3,49 |

1387228 |

3,68 |

186712 |

0,72 |

199056 |

-1200516 |

16,75 |

-86,54 |

|

Отчисления на социальные |

327428 |

0,96 |

275056 |

0,73 |

41076 |

0,16 |

-52372 |

-233980 |

-15,99 |

-85,07 |

|

мероприятия |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Амортизация |

887802 |

2,61 |

792366 |

2,10 |

7697568 |

29,68 |

-95436 |

6905202 |

-10,75 |

871,47 |

|

Прочие операционные |

8021732 |

23,55 |

4880704 |

12,96 |

8737530 |

33,70 |

-3141028 |

3856826 |

-39,16 |

79,02 |

|

расходы |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Итого |

34059804 |

100 |

37660564 |

100 |

25930930 |

100 |

3600760 |

-11729634 |

10,57 |

-31,15 |

|

Таблица 7 – Анализ затрат 1 руб. реализованной продукции Филиала №2 «Енакиевский металлургический завод»

ЗАО «Внешторгсервис»

Наименование показателя |

2016 г. |

2017 |

2018 |

Абсолют. откл., ± |

Относит. откл., % |

|||

2017-2016 |

2018/2017 |

2017-2016 |

2018/2017 |

|||||

|

|

|

|

|||||

Себестоимость реализованной |

27532242 |

28868390 |

9964916 |

1336148 |

-18903474 |

4,85 |

-65,48 |

|

продукции |

||||||||

|

|

|

|

|

|

|

||

Административные издержки |

359362 |

346342 |

97760 |

-13020 |

-248582 |

-3,62 |

-71,77 |

|

Расходы на сбыт |

1540752 |

1677924 |

337898 |

137172 |

-1340026 |

8,90 |

-79,86 |

|

Всего издержки |

29432356 |

30892656 |

10400574 |

1460300 |

-20492082 |

4,96 |

-66,33 |

|

Объем реализованной продукции |

32589694 |

27217596 |

6574370 |

-5372098 |

-20643226 |

-16,48 |

-75,85 |

|

Затраты на 1 руб. реализованной |

0,90 |

1,14 |

1,58 |

0,23 |

0,45 |

25,68 |

39,38 |

|

продукции |

||||||||

|

|

|

|

|

|

|

||

45

Анализируя изменения структуры себестоимости продукции за 2016-

2018 года, отмечается рост доли материальных затрат в 2017 году, это обосновывается прежде всего тем, что объем производства продукции вырос на 120,69 %. В 2018 году их доля уменьшилась до 35,74 % это связано с уменьшением объемов производства на 91,35 %.

Расходы на заработную плату на протяжении 2016-2017 годов не значительно выросли, а в 2018 году за счет снижения объемов производства и сокращения численности персонала снизились на 86,54 %. В 2018 г. их доля составила 0,72 % в общей структуре себестоимости, что на 86,54 %

меньше чем в 2017 году.

Анализ изменения структуры отчислений на социальные мероприятия показал, что за 2017 году они снизились на 0,23 %, хотя отмечается рост заработной платы, причиной снижения является изменение ставки налога.

Анализируя расходы на амортизацию, было выявлено, что на протяжении 2016-2017 годов доля в структуре себестоимости снизилась на

0,51 %. Однако в 2018 году она возросла до 33,70 % в общем объеме структуре себестоимости производимой продукции.

Прочие операционные расходы в 2017 году снизились на 10,59 % в

общей структуре себестоимости, однако в 2018 году за счет снижения объемов производства продукции они возросли на 20,74 %. Сравнивая их сумму с 2017 годом они возросли на 79,02 %.

Рассматривая значения показателя затраты на 1 руб. реализованной продукции за 2016-2018 гг. видно, что за анализируемый период значение показателя движется в негативную сторону, в 2017 году сравнении с 2016

годом показатель возрос на 25,68 %, причиной роста является снижение цены продукции на 10,18 %.

46

на 1 руб. реализованной |

продукции |

Затраты |

|

1,60

1,40

1,20

1,00

0,80

0,60

0,40

0,20

0,00

2016 |

2017 |

2018 |

|

Года |

|

Затраты на 1 руб. реализованной продукции

Затраты на 1 руб. реализованной продукции

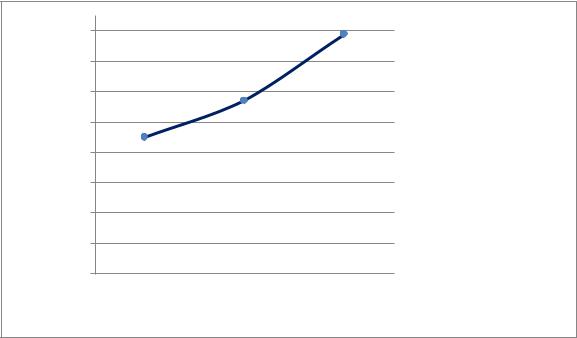

Рисунок 3 – Затраты на 1 руб. реализованной продукции

Анализируя 2018 г. было выявлено, что в сравнении с 2017 г. показатель вырос на 39,38 %. Это обуславливается, прежде всего, тем, что в 2018 г. себестоимость единицы продукции выросла на 103,61 %, а цена продукции снизилась на 0,84 %.

Таким образом, анализ структуры себестоимости реализованной продукции, а также затрат 1 руб. реализованной продукции Филиала №2 «Енакиевский металлургический завод» ЗАО Внешторгсервис, показал, что на протяжении всего анализируемого периода у предприятия наблюдается неэффективное использование материальных ресурсов. Это обуславливается ростом цен на сырье и материалы, а также снижением объемов производства это все привело к убыточности деятельности предприятия.

2.2.2 Анализ прибыли и рентабельности

Проведение анализа прибыльности и рентабельности производственно-

хозяйственной предприятия является одним из важнейших показателей анализа производственно-хозяйственной деятельности предприятия.

47

Рентабельность отражает эффективность использования ресурсов предприятия, а также его прибыльность.

Рассмотрим в таблице 7 процесс формирования прибыли Филиала №2 «Енакиевский металлургический завод» ЗАО «Внешторгсервис» и проанализируем их значения за 2016-2018 гг.

Анализ производственно-хозяйственной деятельности предприятия за

2016-2018 гг. показало, что в данный период предприятие получало убытки, однако в 2017 году предприятие вышло на уровень безубыточности и получило прибыль. Прибыльность в 2017 году получена за счет роста объема реализации на 33,30 % в сравнении с 2016 годом, это способствовало снижению размера условно-постоянных издержек на единицу продукции. Убыточность предприятия обуславливается тем, что себестоимость реализуемой продукции превышает чистый доход, вследствие чего и показатели рентабельности за этот период отрицательные.

Анализируя выручку предприятия за 2017 год, она возросла в сравнении с 2016 годом на 19,74 %, это связано, прежде всего, с увеличением объема реализации продукции на 33,30 %. В 2018 году отмечается снижение выручки на 79,83 %, это связано с нарушением логистических связей, срывов поставок сырья, материалов, с нарушение транспортировки готовой продукции покупателям.

Проанализировав себестоимость реализованной продукции, было выявлено, что в 2017 г. себестоимость возросла на 4,85 %, это объясняется увеличением объема реализации продукции на 33,30 %. В 2018 году себестоимость снизилась на 79,83 %, однако это достигнуто не благодаря повышению эффективности деятельности предприятия, а за счет снижения объема реализации продукции на 83,05%.

Рассматривая себестоимость единицы реализованной продукции, то видно, что в 2018 году она возросла на 13489,22 руб. Такие колебания связаны с ростом цен на сырье и материалы, а также на топливо и электроэнергию.

|

|

|

|

|

|

|

48 |

|

Таблица 7 – Анализ доходов и расходов предприятия за 2016-2018 гг. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Измене- |

Темп роста |

|

Измене- |

Темп роста |

|

|

|

|

ние 2017 |

|

ние 2018 |

|||

Наименование показателя |

2016 г. |

2017 г. |

2017 к 2016, |

2018 г. |

2018 к 2017, |

|||

к 2016, |

к 2017, |

|||||||

|

|

|

% |

|

% |

|||

|

|

|

± |

|

± |

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Выручка, тыс. руб. |

27217596 |

32589694 |

5372098 |

19,74 |

6574370 |

-26015324 |

-79,83 |

|

|

|

|

|

|

|

|

|

|

Себестоимость реализованной продукции, |

27532242 |

28868390 |

1336148 |

4,85 |

9964916 |

-18903474 |

-65,48 |

|

тыс. руб. |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Валовая прибыль (убыток), тыс. руб. |

-314646 |

3721304 |

4035950 |

-1282,70 |

-3390546 |

-7111850 |

-191,11 |

|

|

|

|

|

|

|

|

|

|

Прочие операционные доходы, тыс. руб. |

5783088 |

2429382 |

-3353706 |

-57,99 |

519606 |

-1909776 |

-78,61 |

|

|

|

|

|

|

|

|

|

|

Административные расходы, тыс. руб. |

359362 |

346342 |

-13020 |

-3,62 |

97760 |

-248582 |

-71,77 |

|

|

|

|

|

|

|

|

|

|

Расходы на сбыт, тыс. руб. |

1540752 |

1677924 |

137172 |

8,90 |

337898 |

-1340026 |

-79,86 |

|

|

|

|

|

|

|

|

|

|

Другие операционные расходы, тыс. руб. |

5420704 |

2825366 |

-2595338 |

-47,88 |

8891508 |

6066142 |

214,70 |

|

|

|

|

|

|

|

|

|

|

Финансовый результат от операционной |

-1852376 |

1301054 |

3153430 |

-170,24 |

-12198106 |

-13499160 |

-1037,56 |

|

деятельности, тыс. руб. |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Другие финансовые доходы, тыс. руб. |

2134662 |

2081296 |

-53366 |

-2,50 |

54 |

-2081242 |

-100,00 |

|

|

|

|

|

|

|

|

|

|

Другие доходы, тыс. руб. |

120650 |

79950 |

-40700 |

-33,73 |

2126 |

-77824 |

-97,34 |

|

|

|

|

|

|

|

|

|

|

Другие финансовые расходы, тыс. руб. |

1682418 |

2444028 |

761610 |

45,27 |

2330016 |

-114012 |

-4,66 |

|

|

|

|

|

|

|

|

|

|

Другие расходы |

96044 |

128664 |

32620 |

33,96 |

10062 |

-118602 |

-92,18 |

|

|

|

|

|

|

|

|

|

|

Финансовый результат до |

-1375526 |

889608 |

2265134 |

-164,67 |

-14536004 |

-15425612 |

-1733,98 |

|

налогообложения, тыс. руб. |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Расходы (доход) по налогу на прибыль, |

286434 |

-168642 |

-455076 |

-158,88 |

13358 |

182000 |

-107,92 |

|

тыс. руб. |

||||||||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Чистый финансовый результат, тыс. руб. |

-1089092 |

720966 |

1810058 |

-166,20 |

-14522646 |

-15243612 |

-2114,33 |

|

|

|

|

|

|

|

|

|

|

49

Анализ валовой прибыли предприятия показал, что в 2016 и 2018 годах предприятие работало в убыток, а в 2017 году преодолело порог безубыточности на 3721304 тыс. руб. Убытки в 2016 и 2018 года объясняются, прежде всего, тем, что себестоимость реализуемой продукции была выше ее цены. Это связано, со снижением уровня реализации продукции, что в свою очередь привело к увеличению доли условно-

постоянных издержек в единице продукции.

Представим в таблице 8 основные факторы формирования прибыли и проанализируем их.

Таблица 8 – Основные факторы формирования прибыли предприятия за

2017-2018 гг.

Показатель |

2016 г. |

2017 г. |

Отклонения, |

2018 г. |

Отклонения, |

|

± |

± |

|||||

|

|

|

|

|||

|

|

|

|

|

|

|

Прибыль (убыток) от |

-1852376 |

1301054 |

3153430 |

-12198106 |

-13499160 |

|

продаж, тыс. руб. |

||||||

|

|

|

|

|

||

Другие доходы, тыс. |

120650 |

79950 |

-40700 |

2126 |

-77824 |

|

руб. |

||||||

|

|

|

|

|

||

Другие расходы, тыс. |

96044 |

128664 |

32620 |

10062 |

-118602 |

|

руб. |

||||||

|

|

|

|

|

||

Прибыль до налого- |

-1375526 |

889608 |

2265134 |

-14536004 |

-15425612 |

|

обложения. тыс. руб. |

||||||

|

|

|

|

|

Анализируя данные таблицы 8 выявлено, что в 2017 году отмечается рост прибыли от продаж на 3153430 тыс. руб., это произошло за счет снижения себестоимости реализованной продукции на 21,34 %, а также роста реализации продукции на 553,95 тыс. т. В 2018 году предприятие работала в убыток, основными причинами убыточности является снижение объема реализации продукции на 1841,367 тыс. т в сравнении с 2017 годом, а также ростом себестоимости единицы реализованной продукции на 103,61 %.

Анализируя результаты производственно-хозяйственной деятельности предприятия (прибыль до налогообложения) в 2017 году выявлено, что предприятие в отличие от 2016 года получило прибыль – 889608 тыс. руб. В

50

2018 году предприятие получило убыток, отклонение со 2017 годом составило 15425612 тыс. руб. Проведенный анализ показал, что на данный момент времени предприятие работает не стабильно.

Для комплексного анализа финансовых результатов комбината необходимо рассчитать и проанализировать основные показатели рентабельности.

Рентабельность является относительным показателем эффективности производственно-хозяйственной деятельности предприятия. Она показывает,

сколько финансовых средств предприятие получает с каждого потраченного рубля.

Рассчитаем и проанализируем основные показатели рентабельности за

2018 год, за 2016-2017 гг. рассчитаем аналогично и сведем полученные результаты в таблицу 9:

1.Рентабельность продукции:

R |

|

|

П |

п |

100, % |

|

|

||||

|

|

|

|

|

|

|

прод. |

|

СП |

|

|

|

|

|

|

||

(7)

где Пп – прибыль от продаж, руб.

R |

2018 |

|

3390546 |

100 34,02 % |

|

|

|||||

прод. |

9964916 |

||||

|

|

|

|||

|

|

|

|

2. Рентабельность продаж:

R |

|

|

ЧП |

100, % |

|

продаж |

В |

||||

|

|

|

|||

|

|

|

|

где ЧП – чистая прибыль, руб.;

В – выручка от продаж, руб.

(8)