Речь защиты

.docУважаемые члены государственной аттестационной комиссии, Вашему вниманию представлена выпускная квалификационная работа на тему Оценка и учет основного капитала предприятия.

Актуальность темы дипломной работы состоит в решении задачи эффективного использования основных фондов, что, в свою очередь, увеличивает производство необходимой обществу продукции

Основные цели дипломного исследования состоят:

1. В изучении теоретического материала, действующих в настоящее время методик анализа эффективности использования основных фондов;

2. В определении путей повышения эффективности использования основных фондов кооперативной организации.

Объектом исследования является ООО «Российская кондитерская фабрика».

Предмет исследования - эффективность использования основных средств предприятия.

Основным способом поступления основных средств на предприятие являются долгосрочные инвестиции (капитальные вложения) в основные средства. Учет таких инвестиций ведется на калькуляционном балансовом счете 08 "Вложения во внеоборотные активы".

Горизонтальный анализ абсолютных показателей, приведенных в таблице, показывает, что в 2011 году предприятие добилось более высоких результатов в хозяйственной деятельности по сравнению с прошлым годом.

Исходя из полученных данных можно сделать вывод, что динамика роста затрат на выполнение работ превысила рост выручки от выполнения работ. Как следствие этого, прибыль от реализации в 2011 году составила 80% от прибыли полученной в 2010 году.

В итоге балансовая прибыль за 2011 год составила 87,3% от балансовой прибыли, полученной предприятием в 2010 году, а сумма чистой прибыли уменьшилась на 23% по сравнению с 2010 годом.

Таким образом, наблюдаем уменьшение показателей прибылей предприятия, и соответственно снижение эффективности работы комбината.

|

Показатель |

2010г. |

2011г. |

2012г. |

|

1 Выручка от реализации продукции |

25189 |

33779 |

31653 |

|

2. Затраты на производство реализованной продукции |

19448 |

31117 |

29143 |

|

3. Результат от реализации |

2280 |

1825 |

1881 |

|

4 Результат от прочей реализации |

147 |

-174 |

-220 |

|

5. Доходы от прочих операций |

58 |

965 |

575 |

|

6. Расходы от прочих операций |

58 |

671 |

733 |

|

7. Балансовая прибыль |

2427 |

1945 |

1466 |

|

8. Чистая прибыль |

1845 |

1556 |

1173 |

Основные направления улучшения использования основных фондов и производственных мощностей:

1. Увеличение количества и удельного веса действующего оборудования в общем его составе.

2. Увеличение времени работы оборудования в календарном периоде (смена, сутки и т.д.). Этому способствует тщательный уход за оборудованием, его своевременный и качественный ремонт, правильное осуществление технологического процесса.

3. Техническое совершенствование и модернизация оборудования: увеличение его мощности, механизация и автоматизация, замена устаревшей техники новой и т.п.

4. Повышение интенсивности работы оборудования. Этому способствует совершенствование технологии и обеспечение непрерывно-поточного производства, увеличение скорости обработки материала, обеспечение работы без простоев.

Рассмотрим структуру основных производственных фондов ООО «РКФ» за четыре последних года с целью ее совершенствования и определения направлений будущих капитальных вложений.

Таблица 4. Динамика структуры основных производственных фондов (на конец года)

|

Показатели |

2009 год |

2010 год |

2011 год |

2012 год |

||||

|

|

т. руб |

уд. вес |

т. руб |

уд. вес |

т. руб. |

уд. вес |

т. руб. |

уд. вес |

|

1. Здания |

3016,1 |

44,8 |

3016,1 |

45,0 |

2570 |

36,4 |

2593 |

34,5 |

|

2. Сооружения |

- |

- |

- |

|

- |

- |

- |

- |

|

3. Машины и оборудование |

3365,1 |

50,0 |

3356,2 |

50,1 |

3705 |

52,5 |

3966 |

52,7 |

|

4. Транспортные средства |

309,0 |

4,7 |

288,6 |

4,3 |

336 |

4,8 |

475 |

6,3 |

|

5. Инструменты и хоз. инвентарь |

37,1 |

0,5 |

37,1 |

0,6 |

477 |

6,3 |

485 |

6,5 |

|

Итого

|

6727,3 |

100 |

6698,0 |

100 |

7051 |

100 |

7519 |

100 |

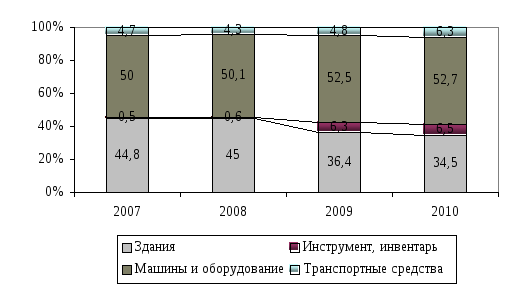

Данные таблицы 4 свидетельствуют о том, что структура основных фондов предприятия в рассматриваемый период претерпела значительные изменения. Общая стоимость основных производственных фондов на предприятии возросла на 792 тыс. руб. или на 11,8% за 2009-2012 гг.

В 2012 году уменьшается доля пассивной части фондов - зданий и сооружений (на 10,3% по сравнению с 2009 годом) и растет доля активной части основных средств (например, машин и оборудования (на 2,7% по сравнению с 2009 годом), что оценивается положительно в работе организации, поскольку качественные и количественные изменения в составе основных производственных фондов должны осуществляться в направлении роста активной части средств труда – машин и механизмов.

Для предприятия характерен высокий удельный вес зданий в структуре основных фондов, причем на протяжении трех лет вес зданий уменьшился с 45% в 2010 году до 34,5% в 2012 году. В 2010 году доля зданий несколько возросла с 44,8% в 2009 году до 45%, это связано с переоценкой основных фондов, а также с вводом в действие новых объектов.

В 2011 году снижается доля пассивной части фондов - зданий и сооружений (на 5,5% по сравнению с 2010 годом) и увеличивается доля активной части основных средств – машин и оборудования. Доля машин и оборудования увеличилась с 26,3% в 2009 г. до 34,3% в 2011 г.

В динамике структуры основных фондов заметно увеличение на протяжении периода доли транспортных средств – их удельный вес в сравнении с 2009 годом возрос с 4,7% до 6,3% в 2012 году.

Графически изменение структуры основных средств организации представлено на рис. 2.

Рис. 2. Динамика структуры основных средств

Такое измерение соотношений связано, прежде всего, с увеличением износа транспорта, его устареванием, что свидетельствует об ухудшении технической оснащенности предприятия. Также сказывается норма амортизационных отчислений – на здания она значительно ниже, чем на транспортные средства.

За анализируемый период наблюдается рост удельного веса основных производственных фондов с 94,4% до 94,7% в основном за счет реализации в 2012 г. непроизводственных фондов.

Таким образом, на протяжении рассматриваемого периода увеличилась доля производственных основных фондов, и соответственно, увеличилась доля фондов непроизводственной сферы.

Активная часть фондов непосредственно воздействует на предмет труда.

Пассивную часть образуют фонды, которые создают условия для осуществления процесса производства.

За рассматриваемый период возросла доля активной части основных фондов с 53% в начале 2009 года до 65,5% в конце 2012 года, что безусловно должно рассматриваться как положительный момент в развитии материально-технической базы предприятия. Тем не менее доля финансовых ресурсов, направляемых на приобретение нового оборудования, остается невысокой.

Итак, техническое состояние основных фондов характеризуют коэффициенты износа, годности, обновления, выбытия.

Рассчитаем данные коэффициенты в таблица 5.

Коэффициент обновления основных производственных фондов составил в 2009 году 6,7%, в 2012 году – 5,2%. Как видно из данных, коэффициент обновления увеличился в 2011 году, это говорит о том, что место незначительный процесс обновления фондов.

Несмотря на это у предприятия недостаточно средств на замену устаревшего оборудования. Многие машины и оборудование уже исчерпали свои возможности, но еще продолжают работать. Доля финансовых ресурсов, направленных в основные средства предприятия, остается невысокой.

Таким образом, в рассматриваемый период времени происходило незначительное обновление основных средств, причем обновление превышало по своему объему выбытие, что, соответственно, сказалось на незначительном росте среднегодовой стоимости основных средств в 2011 году.

Коэффициент износа основных средств увеличился с 27,5% в 2009 году до 44,2% в 2012 году, причем более высокий износ наблюдаем по активной части основных средств, например, в 2010 году – 62,2%.

Основные средства предприятия на протяжении рассматриваемого периода времени оставались изношенными не более чем на половину своей стоимости.

Износ активной части основных средств выше, на конец анализируемого периода 59,6%. Поэтому задача укрепления материально-технической базы является одной из стратегических задач, стоящих перед предприятием.

На снижение коэффициента износа повлияли два фактора: изменение суммы износа, изменение стоимости основных фондов.

Следовательно, можно сказать о том, что на предприятии происходит качественное улучшение состава и структуры основных фондов.

Имущественный потенциал предприятия состоит не только в обеспеченности предприятия основными средствами (средствами труда), а также в их эффективном использовании.

Эффективность использования основных фондов может характеризоваться такими показателями как фондоемкость, фондоотдача, коэффициент использования производственной мощности и другими.

Важной для оценки эффективности использования основных фондов являются показатели фондоотдачи и фондовооруженности труда.

Анализируя данные таблицы, следует отметить следующее. В 2011 году рост показателя фондоотдачи на 2,82% и снижение показателя фондоемкости по сравнению с базовым 2009 годом свидетельствует об улучшении использования основных фондов организации. Показатель фондоотдачи основных средств в 2012 году снизился до 4,21 руб. /руб. или на 0,58 руб. /руб., а фондоемкость соответственно возросла.

Таблица 5. Анализ состояния основных фондов

|

Показатели |

нач. 2009 |

кон. 2009 |

кон. 2010 |

кон. 2011 |

кон. 2012 |

Изменение |

|||

|

2009 |

2010 |

2011 |

2012 |

||||||

|

1. Всего имущества, тыс. руб. |

8747 |

9005 |

9738 |

10980 |

11022 |

+258 |

+733 |

+1242 |

+42 |

|

2. Первоначальная стоимость основных фондов, тыс. руб. |

6388 |

6727 |

6698 |

7051 |

7519 |

+339 |

-29 |

+353 |

+468 |

|

В т. ч. активная часть |

3384 |

3711 |

3682 |

4481 |

4926 |

+327 |

-29 |

+799 |

+445 |

|

3. Износ основных фондов, тыс. руб. |

1756 |

1853 |

2589 |

2996 |

3327 |

+97 |

+736 |

+407 |

+331 |

|

В т. ч. активная часть |

1480 |

1509 |

2289 |

2634 |

2934 |

+29 |

+780 |

+345 |

+300 |

|

4. Остаточная стоимость основных средств, тыс. руб. |

4632 |

4874 |

3809 |

4055 |

4192 |

+242 |

-1065 |

+246 |

+137 |

|

5. Доля основных средств в активах, % |

76,5 |

74,7 |

65,7 |

64,2 |

68,2 |

-1,8 |

-9,0 |

-1,5 |

+4,0 |

|

6. Доля активной части основных средств, % |

53,0 |

55,2 |

55,0 |

63,6 |

65,5 |

+2,2 |

-0,2 |

+8,6 |

+1,9 |

|

7. Коэффициент износа основных средств, % |

27,5 |

27,5 |

40,5 |

42,5 |

44,2 |

- |

+13,0 |

+2,0 |

+1,7 |

|

8. Коэффициент износа активной части основных средств, % |

43,7 |

40,7 |

62,2 |

58,8 |

59,6 |

-3,0 |

+21,5 |

-3,4 |

+0,8 |

|

9. Коэффициент обновления основных производственных фондов, % |

- |

6,7 |

2,0 |

6,6 |

5,2 |

- |

-4,7 |

+4,6 |

-1,4 |

|

10. Коэффициент выбытия основных производственных фондов, % |

- |

2,0 |

2,4 |

2,2 |

3,8 |

- |

+0,4 |

-0,2 |

+1,6 |

|

11. Коэффициент годности, % |

72,5 |

72,5 |

59,5 |

57,5 |

55,8 |

- |

-13,0 |

-2,0 |

-1,7 |

В целом за период 2009-2012 гг. фондоотдача основных производственных фондов растет с 1,97 руб. до 4,21 руб. на конец периода. Фондоотдача активной части основных фондов составила 3,57 руб. в 2009 году и 6,42 руб. в 2012 году.

Рост показателей фондоотдачи вызван ростом производства и реализацией неиспользуемых производственных фондов.

Как видно произошло увеличение фондоотдачи, и соответственно, снижение фондоемкости. Это объясняется тем, что рост стоимости основных фондов происходил гораздо более низкими темпами (7519: 6727 = 111,8%), чем рост стоимости на реализованную продукцию (31653: 13265 = 238,8%).

На предприятии были рассмотрены следующие пути повышения фондоотдачи:

- совершенствование структуры основных производственных фондов – доля активной части основных фондов предприятия возросла за 2009-2011 гг. с 53% до 65,5%;

- создание новых производственных мощностей, замена устаревшего оборудования новым, модернизация оборудования;

- максимальное использование производительности оборудования за счет внедрения дополнительных приспособлений и рационализаторских предложений.

Таблица 6. Анализ эффективности использования основных производственных фондов

|

Показатели |

2009 |

2010 |

2011 |

2012 |

Отклонение (+,-) |

Темп роста, % |

||||

|

10/09 |

11/10 |

12/11 |

10/09 |

11/10 |

12/11 |

|||||

|

1. Объем реализованной продукции, тыс. руб. |

13256 |

25189 |

33779 |

31653 |

+11933 |

+8590 |

-2126 |

190,0 |

134,1 |

93,7 |

|

2. Среднегодовая стоимость ОПФ, тыс. руб. |

6727 |

6698 |

7051 |

7519 |

-29 |

+353 |

+468 |

99,6 |

105,3 |

107,2 |

|

3. Среднегодовая стоимость активной части ОПФ, тыс. руб. |

3711 |

3682 |

4481 |

4926 |

-29 |

+799 |

+445 |

99,2 |

121,7 |

109,9 |

|

4. Среднесписочная численность ППП, чел. |

134 |

155 |

172 |

189 |

+21 |

+17 |

+17 |

115,7 |

111,0 |

109,9 |

|

5. Фондоотдача ОПФ, руб. |

1,97 |

3,76 |

4,79 |

4,21 |

+1,79 |

1,03 |

-0,58 |

190,9 |

127,4 |

87,9 |

|

6. Фондоотдача активной части ОПФ, руб. |

3,57 |

6,84 |

7,54 |

6,42 |

+3,27 |

+0,7 |

-1,12 |

191,6 |

110,2 |

95,1 |

|

7. Фондоемкость, руб. |

0,51 |

0,27 |

0,21 |

0,24 |

-0,24 |

-0,06 |

+0,03 |

52,9 |

77,8 |

114,9 |

|

8. Фондовооруженность труда (п.2: п.4), тыс. руб. / чел. |

50,2 |

43,2 |

41,0 |

39,8 |

-7,0 |

-2,2 |

-1,2 |

86,1 |

94,9 |

97,1 |

|

9. Техническая вооруженность труда (п.3: п.4), тыс. руб. / чел. |

27,7 |

23,8 |

26,1 |

26,0 |

-3,9 |

+2,3 |

-0,1 |

85,9 |

109,7 |

99,6 |

|

10. Балансовая прибыль, руб. |

1044 |

2427 |

1945 |

1466 |

+1383 |

-482 |

-479 |

232,5 |

80,1 |

75,4 |

|

11. Фондорентабельность,% |

15,5 |

36,2 |

27,6 |

19,5 |

+20,7 |

-8,6 |

-8,1 |

233,5 |

76,2 |

70,6 |

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, обновление фондов, использование прогрессивного оборудования, современных технологий и квалифицированных работников.

Если на протяжении 2009-2010 гг. т фондорентабельность повышалась до 36,2%, то в 2012 году снизилась до 19,5%.

Влияние фондоотдачи и среднегодовой стоимости основных средств на фондорентабельность и объем выпуска продукции представлены в таблице 6.

Как видно из таблицы 6 на изменение фондоотдачи основных фондов оказало положительное влияние увеличение активной части основных средств и отрицательно - влияние изменение отдачи активной части основных фондов.

Вследствие той же тенденции перечисленные выше факторы оказали отрицательное влияние на фондорентабельность, хотя и не в решающем размере.