КФП лекция 1-5 (Осипова Н.И

.).doc

ЛЕКЦИЯ1

Альтернативные стратегии финансирования оборотных средств

Политика управления оборотными активами предполагает ответы на два основных вопроса:

1) сколько денег следует вкладывать в оборотные средства (выбор основных стратегических решений относительно заданных уровней для каждой категории оборотных средств);

2) каким образом следует финансировать эти инвестиции. Стратегия финансирования оборотных активов предполагает разделение всех оборотных средств на постоянную и переменную части.

Переменная часть оборотных активов связана с сезонными или циклическими колебаниями уровня расходов на оборотные активы. В пике своей деятельности компании будут иметь наибольшие активы, которые необходимо профинансировать. Фирмы пополняют свои активы в период экономического подъема и, напротив, продают товарно-материальные запасы, стараются сократить дебиторскую задолженность и т. д. в период спада, когда сокращаются их потребности в финансировании.

Оставшаяся часть в виде резервных и страховых фондов остается неизменной, т. е. постоянной.

Из каких же источников финансируются постоянная и переменная части оборотных активов? Различают три вида стратегии финансирования оборотных активов:

• умеренную;

• агрессивную;

• консервативную.

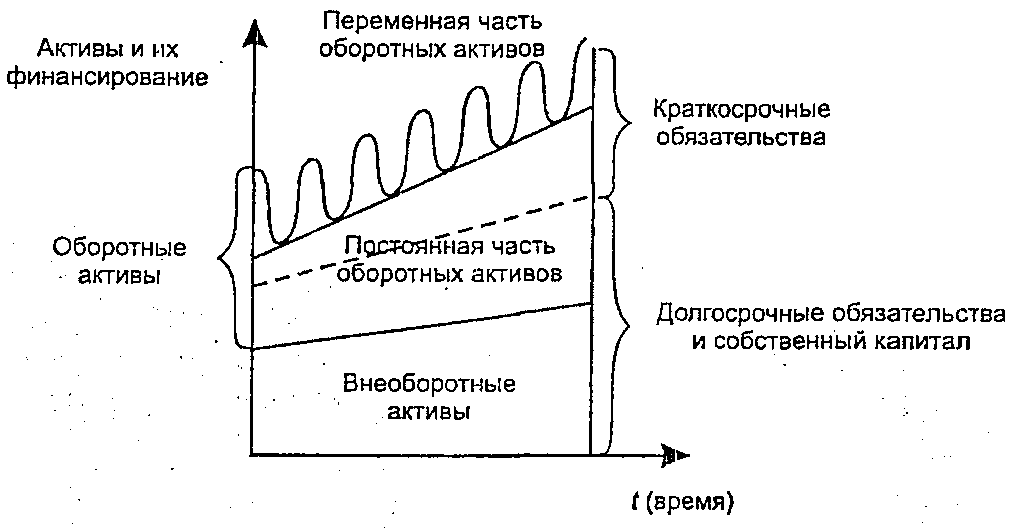

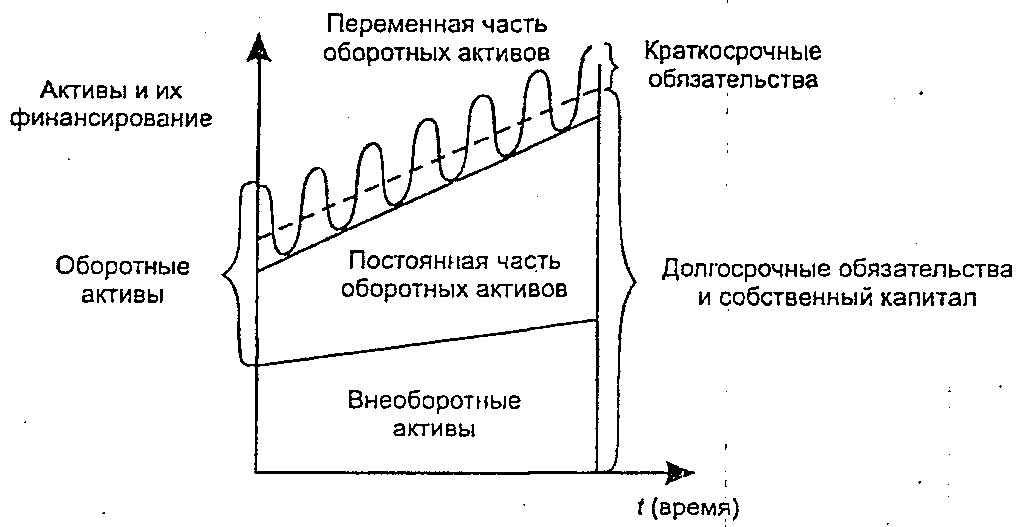

Суть этих стратегий финансирования оборотных активов отражена на схеме. Умеренная стратегия финансирования оборотных средств предполагает использование метода согласования сроков существования активов и обязательств. Основной целью подобной стратегии является минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа по ним.

Мы знаем, что это будет означать достаточную степень ликвидности компании и отражаться в таком показателе, как чистый оборотный капитал (оборотные активы минус краткосрочные обязательства), который при умеренной стратегии должен стремиться к нулю.

Вот пример компании, которая не придерживается умеренной политики. Предположим, что фирма заняла на один год сумму средств (т. е. взяла краткосрочные обязательства) для строительства и оборудования завода, функционирование которого, понятно, рассчитано не на один год. Денежные поступления от этого проекта (прибыль плюс амортизация) практически никогда не бывают достаточными, тем более к концу первого года, чтобы выплатить кредит, поэтому он должен быть продлен. Но по какой-то причине кредитор может отказаться возобновить кредит, тогда у компании возникнут серьезные проблемы. Если вместо краткосрочного был бы взят долгосрочный кредит, то выплаты по нему сочетались бы с поступлениями прибыли и амортизационных отчислений более благоприятным образом, и проблемы продления кредита не возникло бы.

Таким образом, придерживаясь умеренной стратегии, фирма будет стараться привести в точное соответствие сроки расчетов с дебиторами и кредиторами. Например, продажа товарно-материальных ценностей, ожидаемые сроки которой составляют 30 дней, может быть профинансирована 30-дневным банковским кредитом; покупка станка, эксплуатация которого рассчитана на пять лет, может быть профинансирована при помощи 5-летнего кредита; 20-летнее строительство может финансироваться при помощи ипотечного кредита и т. д.

Умеренная стратегия финансирования

Агрессивная стратегия финансирования

Консервативная стратегия финансирования

Рис. - Стратегии финансирования оборотных активов

Естественно, существуют факторы, мешающие точному согласованию сроков:

1) относительная непредсказуемость сроков службы активов;

2) использование в качестве частичного источника покрытия активов собственного капитала, в том числе обыкновенных акций, которые не имеют сроков погашения.

При проведении агрессивной стратегии фирма финансирует весь объем основных средств и только некоторую долю постоянной части оборотных средств за счет привлечения долгосрочных кредитов и собственного капитала, а оставшуюся долю постоянной части оборотных средств — при помощи краткосрочных кредитов. При проведении высокоагрессивной стратегии фирма может оказаться в ситуации, когда будет вынуждена согласиться с повышением процентной ставки при возобновлении кредита в случае невозможности его возврата. Агрессивная стратегия предполагает использование краткосрочных обязательств в наиболее значительных масштабах.

Агрессивная политика предполагает наличие минимального уровня запасов, дебиторской задолженности и денежных средств. Данная политика наиболее рискованная в отношении своевременного выполнения компанией своих обязательств, но и предполагает наибольшую рентабельность. Консервативная политика менее рискованная и более гибкая в отношении оборотного капитала, предполагает наличие больших остатков денежных средств и их эквивалентов, которые при необходимости могут быть быстро превращены в денежные средства, а также льготных условий для покупателей в рамках кредитной политики и значительных инвестиций в запасы.

В условиях определенности, когда внешняя среда достаточно прогнозируемая, компании достаточно иметь минимально необходимый уровень оборотных средств. Превышение этого уровня приводит к необходимости привлекать дополнительные денежные средства для финансирования прироста инвестиций без адекватного увеличения прибыли компании. В то же время необоснованное сокращение величины оборотных активов приводит к нарушению платежной дисциплины компании в отношении своих поставщиков и работников, неэффективности производства и падению объема реализации.

В условиях неопределенности компании нужно помимо минимально необходимого уровня оборотных средств для нормального функционирования обеспечить себе страховой запас на случай непредвиденных отклонений от ожидаемых величин (выплат, объема реализации, ожидаемого времени реализации заказа).

Уровень расходов во многих сферах деятельности компаний подвержен циклическим и сезонным колебаниям. Во время подъема продаж компании вынуждены инвестировать значительные средства в пополнение запасов и увеличение дебиторской задолженности и, наоборот, сокращать свои активы в период спада. Поскольку невозможно сократить оборотные активы до нуля, можно предположить, что существует какая-то минимальная величина, ниже которой величина оборотных активов не опускается. Таким образом, можно сказать, что оборотный капитал состоит из постоянной и переменной частей. Способ, которым компания финансирует обе части оборотных активов, определяет вид ее политики относительно данного раздела баланса.

Консервативная политика—это политика с минимальной степенью риска. При использовании этой политики внеоборотные активы, постоянная часть и доля переменной части оборотных активов финансируются за счет долгосрочных обязательств и собственного капитала. Краткосрочные кредиты и займы привлекаются в случае пиковой потребности в денежных средствах. В период затишья резерв денежных средств хранится в высоколиквидных ценных бумагах и конвертируется в денежную наличность при возникновении финансовых потребностей.

Последствия нехватки оборотного капитала могут быть весьма серьезными для организации, поэтому необходимо уделять достаточно времени на своевременную диагностику опасных ситуаций и осуществлять предупреждающие действия для поддержания достаточного уровня оборотного капитала. Недостаток оборотного капитала может быть вызван следующими причинами:

1. Недостаточной капитализацией компании, при которой происходит нехватка капитала для финансирования ожидаемого уровня сбыта. В этом случае компания сталкивается с проблемой затоваривания.

2. Высокой деловой активностью компании, находящейся на стадии роста. Капитальная база и компании может не справиться с увеличившейся деловой активностью и как результат —затоваривание.

3. Неэффективным использованием оборотного капитала вследствие перерасхода бюджета в части инвестиций в капитальные активы, нецелевого использования бюджета инвестиций, использование финансовых средств, предназначенных на пополнение оборотного капитала, на прочие цели, выплата высоких дивидендов, низкое качество планирования, результатом чего является неспособность достичь запланированных прибылей и потоков денежных средств, вложения в низкоэффективные инвестиционные проекты и др.

ЛЕКЦИЯ 2

Показатели эффективности использования оборотных средств

Длительность нахождения капитала в обороте зависит от влияния внешних и внутренних факторов.

К внешним следует отнести факторы, не зависящие от деятельности предприятия: экономическую ситуацию в стране и связанные с этим условия хозяйствования, отраслевую принадлежность и масштабы деятельности организации.

К внутренним относятся факторы, определяемые деятельностью самой организации: ценовая политика, структура активов, методика оценки запасов, условия и сроки расчетов, система материально-технического обеспечения, кредитная политика.

Экономическая эффективность использования оборотных средств характеризуется их оборачиваемостью.

Оборачиваемость оборотных активов определяется исходя из времени, в течение которого денежные средства совершают полный оборот, начиная с приобретения производственных запасов, нахождения их в процессе производства, до выпуска и реализации готовой продукции и поступления денег на счета организации.

Оборачиваемость выражается с помощью системы коэффициентов:

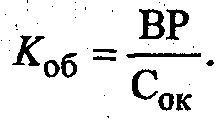

• коэффициента оборачиваемости Kоб;

• коэффициента загрузки оборотных активов на 1 руб. реализованной продукции Кз;

• длительности одного оборота Дл;

• рентабельности оборотного капитала Рок;

Скорость оборота характеризуется прямым коэффициентом оборачиваемости (числом оборотов) за определенный период — год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами организации, например, за год, и характеризует объем реализованной продукции на 1 руб., вложенный в оборотные средства. Он рассчитывается как частное от деления выручки от продаж (объема реализованной или товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год):

Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

• растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

• на тот же объем продукции требуется меньше оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что рационально и эффективно используются оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния организации.

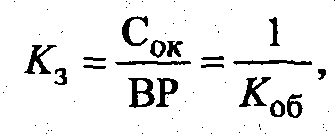

Коэффициент загрузки (капиталоемкость) — показатель, обратный коэффициенту оборачиваемости, используется для планирования и показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции. Этот показатель называют также коэффициентом капиталоемкости оборотных средств. Рассчитывается он следующим образом:

где К3 — коэффициент загрузки.

Полученные данные показывают, что в организации произошел рост эффективности использования оборотных средств. Этот положительный сдвиг отразился на ускорении оборачиваемости оборотных средств.

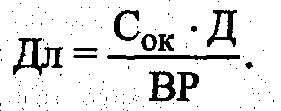

Поскольку критерием оценки эффективности управления оборотными средствами служит фактор времени, используются показатели, отражающие общее время оборота, или длительность одного оборота, скорость оборота (дней).

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной организацией. Иными словами, длительность одного оборота охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции; это период, в течение которого оборотные средства организации проходят все стадии кругооборота.

Длительность одного оборота (оборачиваемость оборотного капитала), дней, определяется делением оборотного капитала Сок на однодневный оборот, определяемый как отношение объема реализации или выручки от продаж (BP) к периоду в днях (Д):

При прочих равных условиях чем короче период обращения или один оборот оборотного капитала, тем организации требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале и его сокращение становится важнейшим направлением повышения эффективности использования оборотных средств.

При управлении оборотными средствами следует рассматривать длительность оборота отдельных элементов оборотных активов.

Длительность оборота товарно-материальных запасов (Дтмз), которая показывает время, необходимое для превращения производственных запасов (сырья, материалов) в готовую продукцию и ее реализации:

![]()

где Стмз — средний объем величины товарно-материальных запасов.

Длительность оборота дебиторской задолженности (Ддз) отражает средний срок получения платежа от покупателей:

![]()

где Сдз — среднее значение величины дебиторской задолженности.

Длительность оборота кредиторской задолженности (Дкз) отражает средний срок оплаты платежей поставщикам за сырье и материалы:

![]()

где Скз — среднее значение величины кредиторской задолженности.

Длительность оборота денежных средств показывает время с момента оплаты предприятием производственных запасов до момента получения выручки от реализации продукции или это период между платежами за сырье и рабочую силу и погашением дебиторской задолженности:

Ддс = Дтмз + Ддз - Дкз .

Каждый хозяйствующий субъект ставит перед собой задачу сократить длительность оборота денежных средств, что позволит ему увеличить прибыль и уменьшить потребность в дополнительных финансовых ресурсах.

Таким образом, длительность оборота денежных средств может быть снижена за счет:

• сокращения длительности оборота товарно-материальных запасов;

• сокращения длительности оборота дебиторской задолженности;

• увеличения периода обращения кредиторской задолженности.

Перечисленные показатели дают возможность провести углубленный анализ использования собственных оборотных средств; их называют частными показателями оборачиваемости.

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства организации.

Оборачиваемость оборотных средств может ускоряться и замедляться. При замедлении оборачиваемости в оборот необходимо вовлекать дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и, как следствие, — на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние организации (предприятия).

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение — это прямое уменьшение потребности в оборотных средствах для выполнения планового объема производства продукции. Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

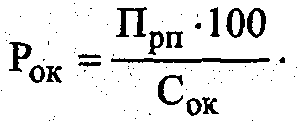

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Рок), рассчитываемый как отношение прибыли от реализации продукции (Прп) к средней величине оборотного капитала (С0К):

Управление оборотными средствами важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечения устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости организации. Исключительно важны также обеспеченность запасов и затрат организации (предприятия) источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

Важнейшую часть финансовых ресурсов предприятия представляют его оборотные активы. Они включают запасы (сырье, материалы, малоценные и быстроизнашивающиеся предметы, готовую продукцию, товары отгруженные, незавершенное производство и др.); денежные средства (средства на текущих и валютных счетах, в кассе и др.); краткосрочные финансовые вложения (ценные бумаги, предоставленные краткосрочные займы и др.); дебиторскую задолженность (задолженность покупателей и заказчиков, дочерних и зависимых обществ, учредителей по взносам в уставный капитал, векселя по поручению, и др.).

От состояния оборотных активов зависит успешность осуществления производственного цикла предприятия, поскольку недостаток оборотных средств парализует производственную деятельность, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От нее зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов, и т.д. В свою очередь, это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Проводится анализ следующих показателей:

• оборачиваемости оборотных активов предприятия;

• оборачиваемости дебиторской задолженности;

• оборачиваемости товарно-материальных запасов.

Основное внимание уделяется расчету и анализу изменений скорости оборота оборотных активов (количества оборотов активов за определенный период времени) и периода оборота (срока возвращения предприятию вложенных в хозяйственную деятельность средств).

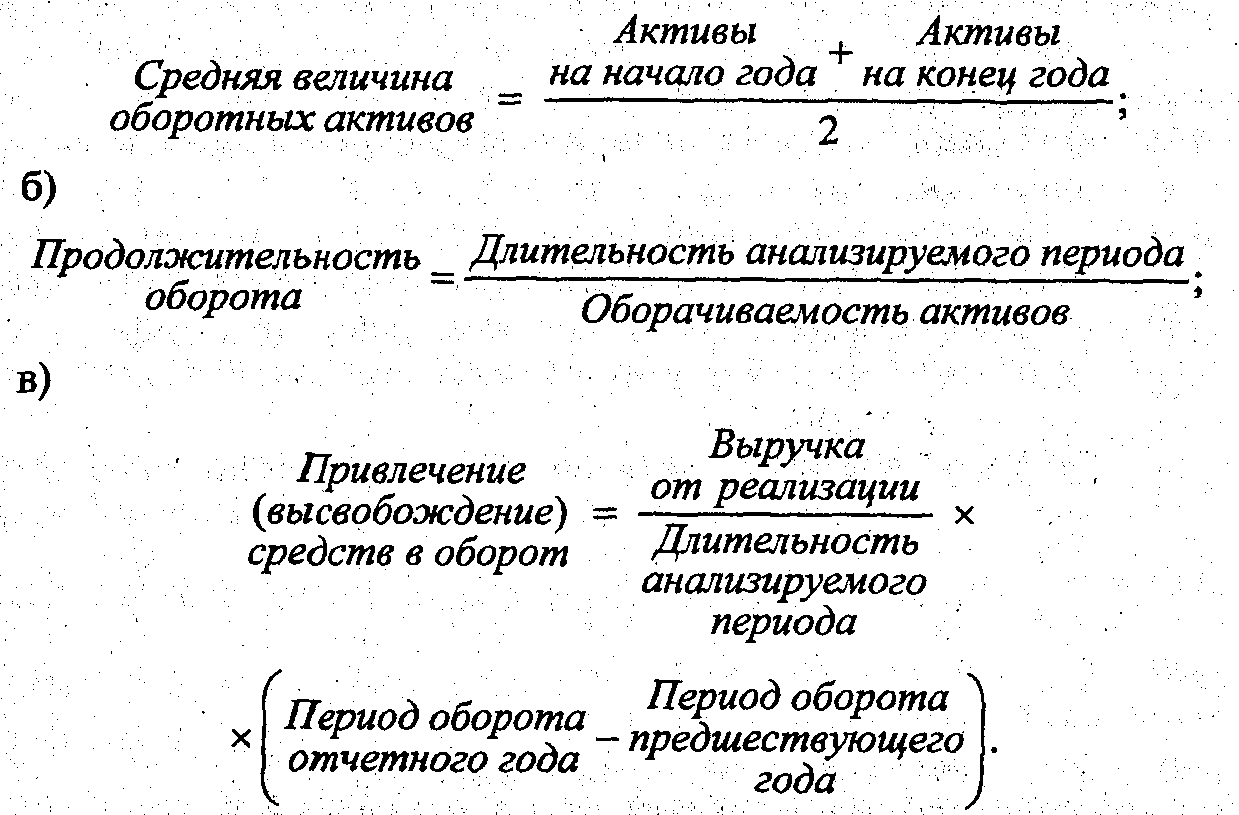

Анализ оборачиваемости оборотных активов проводится на основе расчета следующих показателей:

а)

Оборачиваемость Выручка от реализации

оборотных активов = ————————————— .

(скорость оборота) Средняя величина

оборотных активов

Этот показатель характеризует скорость оборота оборотных активов предприятия. Средняя величина активов рассчитывается как средняя арифметическая активов на начало и конец периода, т.е

Этот показатель характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов.

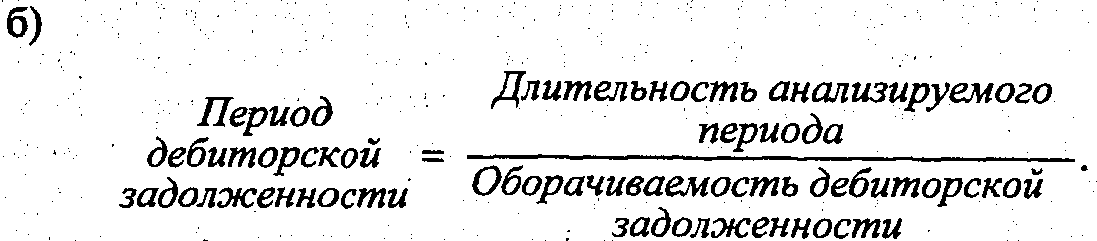

Анализ оборачиваемости дебиторской задолженности. При этом используются следующие показатели:

Этот показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью;

Показатель характеризует сложившийся за период срок расчетов покупателей;

Показатель характеризует структуру оборотных активов;

Анализ оборачиваемости товарно-материальных запасов ведется на основе следующих показателей:

Показатель отражает скорость оборота товарно-материальных запасов;

Показатель характеризует длительность хранения запасов. Набор приведенных показателей дает определенную возможность охарактеризовать состояние оборотных активов и их динамичность.

ЛЕКЦИЯ№3

МЕТОДЫ И МОДЕЛИ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ

Традиционные методы определения потребности в оборотных средствах

Эффективность деятельности организации во многом зависит от правильного определения потребности в оборотных средствах.

Рациональная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы организации.

Завышение потребности в оборотных средствах ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов, замедлению оборачиваемости. Кроме того, это дорого обходится хозяйствующему субъекту, поскольку возникают дополнительные затраты на хранение и складирование и растет налог на имущество.

Занижение может привести к перебоям в производстве и реализации продукции, несвоевременному выполнению организацией своих обязательств, и в конечном счете — к потере прибыли. И в том и в другом случае следствием становится нерациональное использование ресурсов, приводящее к потере финансовой устойчивости.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от характера и сложности производства, длительности производственного цикла, сезонности производства, темпов роста производства, изменения условий материально-технического снабжения и сбыта продукции, порядка расчетов и организации расчетно-кассового обслуживания, финансовых возможностей организации, периодичности и сроков поступления платежей и т.п.

Текущая потребность организации в оборотных средствах определяется с помощью их нормирования — важнейшего элемента управления формированием и использованием оборотных активов.

Нормирование представляет собой процесс установления оптимального размера оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности организации. Нормирование оборотных средств — предмет внутреннего финансового планирования. Посредством нормирования финансовые службы определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, при котором обеспечивается выполнение запланированных заданий и непрерывность воспроизводственного процесса.

Нормирование осуществляется с помощью расчета норм и нормативов по каждому элементу оборотных средств.

Норма — это относительный показатель, выражающий объем запасов материальных ценностей, необходимых для обеспечения нормальной работы, и исчисляемый в днях запаса, рублях и процентах.

Норматив оборотных средств — это денежное выражение запаса материальных ценностей, минимально необходимых для ритмичной работы хозяйствующего субъекта.

Определение потребности в оборотных средствах тесно связано с производственным планом и плановой сметой затрат на производство продукции. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов. На базе производственного плана разрабатывается смета затрат на производство продукции, в которой планируется себестоимость производимой продукции. Именно смета затрат закладывается в основу определения потребности в оборотных средствах.

Существуют несколько методов расчета нормативов оборотных средств: аналитический, коэффициентный и метод прямого счета.

Аналитическим (опытно-статистический) методом проводится укрупненный расчет оборотных средств в размере их средних фактических остатков. Этот метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы организации и когда средства, вложенные в материальные ценности и запасы, имеют большой удельный вес.