41. Активные операции

.docx41. Активные операции — это операции, по размещению привлеченных и собственных средств банка в различные финансовые и нефинансовые активы в целях:

Получения необходимого дохода

Поддержания ликвидности банка

Назначение активных операций коммерческого банка

-

С помощью активных операций банки могут направлять высвобождающиеся в процессе хозяйственной деятельности денежные средства тем участникам экономического оборота, которые нуждаются в капитале;

-

В результате обеспечивается перелив капиталов в наиболее перспективные отрасли экономики, содействуя, тем самым, росту производственных инвестиций, внедрению инноваций, осуществлению реструктуризации и стабильному росту промышленного производства, а также расширению жилищного строительства.

Основные виды активных операций коммерческого банка

1. Кредитные операции

2. Инвестиционные операции

3. Депозитные операции

4. Кассовые операции

5. Прочие активные операции (валютные операции, операции с драгоценными металлами, трастовые)

Структура активов коммерческого банка

1. Денежные средства (15-20%) – касса, корсчет, финансовые вложения «до востребования, валюта»

2. Кредитные активы (50-60%) – краткосрочные, среднесрочные и долгосрочные кредиты

3. Инвестиционные активы (15-20%)

4. Реальные активы (около 10%)

Качество активов коммерческого банка

1. ликвидность

2. доходность

3. риск

Полноценный актив

Ликвидность актива - способность актива превращаться в денежные средства за кротчайший период с минимальными потерями

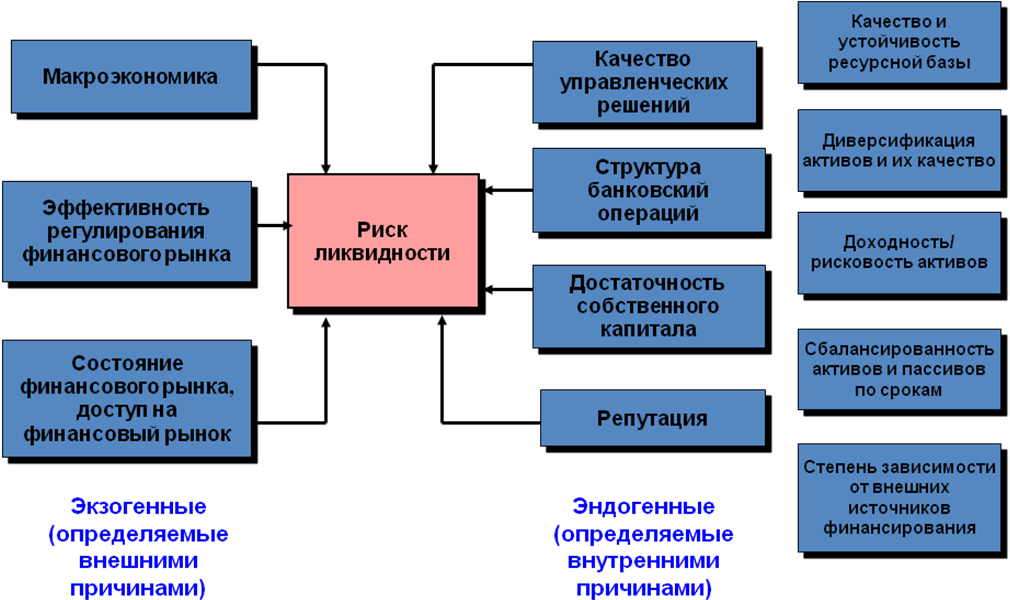

Ликвидность коммерческого банка – возможность КБ за счет быстрого превращения своих активов в денежные средства отвечать по своим обязательствам в срок

Если в течение определенного периода твремени банк окажется не в состоянии своевременно выполнить все предъявленные ему обязательства, то он столкнется с риском ликвидности

Классификация активов по степени ликвидности

-

высоколиквидные активы (2 дня)— активы, находящиеся непосредственно в денежной форме (кассовая наличность, остатки средств на корреспондентских счетах в ЦБ и других банках)

-

ликвидные активы (30 дней) — различные краткосрочные вложения банка (ссуды, ценные бумаги )

-

низколиквидные активы (1 год) (долгосрочные ссуды, долгосрочные ценные бумаги)

-

безнадежные активы — не могут быть реализованы

Для минимизации риска несбалансированной ликвидности коммерческому банку важно поддерживать на необходимом уровне ключевые нормативы ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов

|

Норматив |

Название |

Описание |

Предельное значение |

|

Н2 |

норматив мгновенной ликвидности банка |

Регулирует риск потери банком ликвидности в течение одного операционного дня |

min 15% |

|

Н3 |

норматив текущей ликвидности банка |

Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней |

min 50% |

|

Н4 |

норматив долгосрочной ликвидности банка |

Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы |

max 120% |

Классификация активов по степени риска

-

активы, имеющие нулевую степень риска (кассовая наличность и драг. металлы в хранилище банка (2% риск), остатки средств на кор. и резервном счетах в ЦБ, облигации ЦБ)

-

активы с 10%-ной степенью риска (вложения в долговые ценные бумаги РФ)

-

активы с 20%-ной степенью риска (средства на корреспондентских счетах в кредитных организациях-нерезидентах из числа группы развитых стран)

-

активы с 50%-ной степенью риска (средства на корреспондентских счетах российских коммерческих банков, кредитные требования к банкам резидентам)

-

активы со 100%-ной степенью риска (просроченные ссуды, все прочие инвестиции).

МЕТОДЫ ОЦЕНКИ АКТИВОВ

-

Метод фактической стоимости приобретения

«активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения»

-

Метод восстановительной стоимости

«активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время»

-

Метод возможной цены продажи

«активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях»

-

Метод дисконтированной стоимости

«активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел»

Классификация активов по доходности

-

активы, приносящие доход («работающие активы») (ссуды, значительная доля инвестиционных операций, прочие операции)

-

активы, не приносящие доход (кассовая наличность, остатки средств на корреспондентском и резервном счете в Центральном банке, инвестиции в основные фонды банка, сооружения, здания)

Взаимосвязь ликвидности, доходности и рискованности активов банка

|

Виды активов |

Степень ликвидности |

Уровень риска |

Доходность |

|

первоклассные ликвидные активы |

безрисковые |

не приносящие дохода |

|

первоклассные ликвидные активы |

минимальный |

низкодоходные |

|

высоколиквидные |

низкий |

средний уровень доходности |

|

низколиквидные |

средний |

средний уровень доходности |

|

низколиквидные / неликвидные активы |

высокий |

высокодоходные |

|

неликвидные активы |

максимальный |

не приносящие дохода |

Диверсификация активов - это техника инвестирования, которая позволяет снизить риск вложений путем распределения активов по разным инвестиционным инструментам, отраслям промышленности и другим категориям активов.

Доходы коммерческого банка представляют собой денежные поступления от основной и побочной деятельности, а также случайные доходы, относящиеся к категории прочих

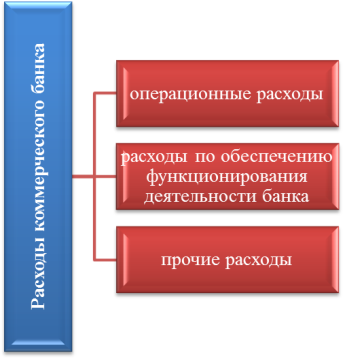

Расходы коммерческого банка представляют собой использование (затраты) денежных средств на банковскую и небанковскую деятельность.

|

Доходная часть банка |

Расходная часть банка |

|

1. Операционные расходы (проценты и комиссионные, выплаченные по операциям с клиентами, по привлечению долгосрочных займов на финансовых рынках и т.д.) |

|

Процентные доходы – доходы, полученные по МБК; доходы, поступившие по коммерческим ссудам |

|

|

Непроцентные доходы – доходы от инвестиционной деятельности, доходы от валютных операций, доходы от полученных комиссий, штрафов |

|

|

2. Доходы от побочной деятельности, т.е. сдачи в аренду служебных и других помещений, оборудования и т.д. |

2. Расходы, связанные с обеспечением функционирования банка |

|

3. Доходы, отраженные по ряду статей и не заработанные банком, использованные резервы и т.д. |

3. Расходы на покрытие банковских рисков |