1. Сущность финансов, их специфические признаки. Объективная необходимость финансов.

2. Распределительная функция финансов (первичное распределение)

3. Распределительная функция финансов (вторичное распределение)

4. Контрольная функция финансов

5. Финансовая система РФ: сущность, звенья и их характеристика

6. Органы управления финансовой системой, права и функции ФНС РФ и финансовых служб предприятий и министерств

7. Права, задачи и функции Министерства финансов РФ

8. Финансовая политика государства: сущность, принципы и задачи

9. Финансовый механизм: сущность, элементы и звенья

10. Задачи финансового планирования, система финансовых планов и их взаимосвязь

11. Финансовый контроль: виды, формы и методы в РФ

12. Основные средства предприятия: сущность, состав, структура. Понятие амортизации и методы ее начисления

13. Оборотные средства: сущность, состав, структура, классификация, источники формирования

14. Капитальные вложения, источники их финансирования

15. Сущность бюджета государства, его функции

16. Бюджетное устройство РФ. Построение бюджетной системы РФ в 2005 – 2012 годах

17. Принципы построения бюджетной системы, их характеристики

18. Бюджетный процесс, его этапы

19. Состав консолидированного бюджета Костромской и Ярославской областей в 2005 и 2013 годы

20. Состав консолидированного бюджета РФ в 2012 году

21. Состав консолидированного бюджета Ярославской области и Москвы в 2005 и 2012 годах

22. Состав консолидированного бюджета Рыбинского МО (МР) в 2005 и 2012 годах

23. Состав консолидированного бюджета Даниловского МО (МР) в 2005 и 2012 годах

24. Состав консолидированного бюджета Татарстана и Ямало-Ненецкого автономного округа в 2005 и 2012 годах

25. Составление проекта федерального бюджета

26. Рассмотрение и утверждение федерального бюджета

27. Исполнение федерального бюджета, отчет об исполнении бюджета

28. Бюджетная классификация: значение, виды и их характеристика

29. Бюджетный дефицит (профицит). Источники и методы финансирования бюджетного дефицита

30. Бюджетное регулирование: сущность и методы

31. Бюджетный федерализм и межбюджетные отношения, их сущность и формы

32. Состав и структура доходов федерального бюджета

33. Состав и структура доходов областного и местного бюджета

34. Состав и структура расходов федерального бюджета

35. Состав и структура расходов областного и местного бюджета

36. Расходы бюджета на экономические цели

37. Расходы бюджета на социальные цели

38. Расходы бюджета на оборону, государственное управление и иные цели

39. Расходы на образование, культуру и искусство

40. Расходы на здравоохранение, физкультуру и спорт

41. Расходы на социальное обеспечение

42. Экономическая сущность страхования, его признаки и функции

43. Классификация страхования и его деление по отраслям, подотраслям и видам

1. Сущность финансов, их специфические признаки. Объективная необходимость финансов

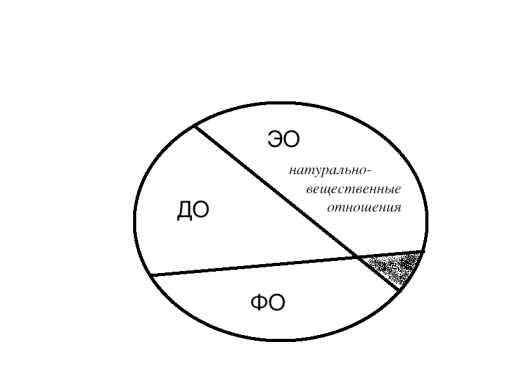

В домашней обстановке финансы часто понимают как деньги, но это не одно и то же. Вместе с тем финансы тесно связаны с фондами денежных средств и денежными доходами (ФДС и ДД). И относятся к денежным отношениям (ДО).

Денежные отношения – это отношения, опосредованные деньгами: Д1-Т1-Д2дельта , Т1-Д-Т1, Т1-Д-T2. ДО часто являются частью эк отношений.

Экономические отношения (ЭО) могут происходить как в денежной, так и в натурально-вещественной форме (например, бартер).

Финансовые отношения (ФО) являются более узким понятием по отношению к денежным. ФО возникают по поводу распределения, созданного в обществе ВВП.

[(с+v+m)+А]+НДС = на макроуровне – стоимость ВВП, на микроуровне – выручка от реализации (с+m) –себестоимость

m – прибыль

А – акциз

с– мат затраты и амортизационные отчисления

v– фонд оплаты труда и страховые взносы

(с+v+m) – оптовая цена предприятия

Специфические признаки финансов:

Совокупность определенных ДО

Они связаны с образованием, распределением и использованием ФДС и ДД

Одностороннее движение стоимости в денежной форме на без эквивалентной основе

ФО появились с развитием тов-ден отношений (ТДО) на основе общественного разделения труда и с возникновением первых гос-в, для выполнения функций которых необходимы ФДС.

Финансы – это совокупность экономических отношений, а именно денежных, в результате которых на основе распределения стоимости ВВП происходит образование ФДС и ДД предприятий и гос-ва с целью удовлетворения личных, общественных и общегосударственных потребностей.

Финансы как явление общественной жизни возникают с появлением государства и денег. Деньги, выполняя функцию средства обращения и средства платежа, являются важнейшей предпосылкой появления финансов как самостоятельной сферы денежных отношений

Финансы представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте при формировании, распределении и использовании фондов финансовых ресурсов

Финансы– это не все денежные отношения, существующие в обществе, а только их часть. Специфические признаки финансов:

Всегда денежные отношения

Всегда распределительные (возникают не на стадии производства, обмена или потребления общественного продукта, а на стадии его распределения)

Безэквивалентные(на стадии распределения «имеет место одностороннее (без встречного эквивалента) движение денежной формы стоимости», в отличие от стадии обмена)

Динамика финансовых отношений происходит в форме финансовых ресурсов, мобилизация и использование которых осуществляются через денежные фонды

2. Распределительная функция финансов (первичное распределение)

Под функциями понимается проявление объективно присущих данной эк категории свойств (независимо от воли и сознания людей). Функции проявляются только в процессе человеческой деят-сти. Большинство экономистов считают, что финансы выполняют 2 осн ф-ии:

Распределительную

Контрольную

Поскольку финансы представляют собой отношение распределения стоимости ВВП, то осн их функцией явл-сяраспределительная функция. С ее помощью распределяется стоимость ВВП в ден форме и в первую очередь ее составная часть – нац доход страны (НД).

ВОП= c[капитал]+v[переменные затраты]+m[добавленный продукт]

v+m+A+НДС=ВВП(с+m) –себестоимость; m – прибыль; А – акциз; с– мат затраты и амортизационные отчисления; v– фонд оплаты труда и страховые взносы; (с+v+m) – оптовая цена предприятия

Процесс распределения распадается на 2 этапа:

Первичное распределение стоимости ВВП

Вторичное распределение (или перераспределение)

Этапы распределяются:

По времени

По сферам деят-сти (сфера материального пр-ва и непроизводственная)

По участникам распределения (предприятия (унитарные, казенные, малые), организации, учреждения (бюджетные, казенные, автономные), органы власти, пенсионные органы)

По формам доходов (первичные и вторичные)

Первичные доходы образуются непосредственно на предприятиях и в организациях в результате первичного распределения. Оно затрагивает только производственную сферу (перераспределение происходит как в производственной, так и не в производственной сфере).

На стадии первичного распределения стоимости ВВП образуются след формы первичных доходов участников:

Из выручки формируется фонд возмещения израсходованных предметов труда (оборотных средств)

Накапливается фонд амортизационных отчислений для будущих капитальных вложений

Создается фонд оплаты труда

Начисляются страховые взносы на ФОТ в 3 госвнеоборотных фонда (ПФ РФ, ФСС РФ, ФФОМС)

Определяется прибыль организации

Начисляются косвенные налоги и перечисляются в бюджеты разных уровней

Первичное распределение – начинается с момента получения общественной стоимости, т.е. валовой общественный продукт (ВОП= c[капитал]+v[переменные затраты]+m[добавленный продукт])до формирования первичных доходов у предприятий и работников сферы материального производства.

Распределительная функция финансов необходима для воспроизводства, формирования, и расходования части бюджета страны, а также финансов различных групп физических лиц.