Параллельная налоговая |

система |

Специфика публичных

неналоговых платежей

•Могут вводиться подзаконными актами;

•Не регулируются НК РФ;

•Компенсационный характер;

•Индивидуальная возмездность;

•Могут зачисляться в негосударственные фонды, администрироваться – негосударственными субъектами (не налоговыми органами).

Проблемы разграничения |

налоговых и неналоговых |

платежей |

Приоритет сущности над

формой

«Налоговая природа платежа определяется не формальным включением в перечень налогов и сборов, но исходя из его содержательных характеристик (плательщики, объект обложения, ставка, включение в бюджет/ внебюджетный фонд)» (Пост. от 01.04.1997 N 6-П )

«Правовая природа платежа определяется не по названию, а по сущностным признакам (обязательность, безвозвратность, индивидуальная безвозмездность, направленность на реализацию государственных нужд, зачисление в бюджет или бюджетный фонд, обеспечение государственным принуждением)» (Пост. КС РФ от 11.11.1997 N 16-П).

Гарантии законности и

конституционности

Обязательные публичные платежи, не являющиеся налогами и сборами в контексте НК РФ, но по своей сути – фискальные сборы, не должны выводиться из сферы действия ст. 57 Конституции РФ и правовых позиций КС РФ об условиях надлежащего установления налогов и сборов (Пост. КС РФ от 28.02.2006 № 2-п ).

Объем и пределы подзаконного регулирования элементов фискальных сборов должны определяться федеральным законодателем, а существенные элементы – федеральным законом. Правительство РФ не вправе далее делегировать полномочия по определению элементов фискальных сборов другим органам исполнительной власти (Пост. КС РФ от 10.12.2002 N 283-О ).

Взносы на капремонт

Соответствуют Конституции РФ. Не относятся к налогам – неналоговые платежи, которые не обладают признаком индивидуальной безвозмездности, и предназначены для оплаты конкретных работ. Перечисляются не в бюджет, а на специальный счет дома или регионального оператора (фонд капремонта). Региональный оператор вправе использовать средства фондов для ремонта любых домов – принцип «социальной солидарности» (Пост. КС РФ от 12.04.2016 N 10-П ).

федеральным трассам грузовых

автомобилей массой более 12 тонн

С 15.11.2015 г. за проезд по федеральным трассам грузовых автомобилей массой более 12 тонн взимается плата, призванная частично возместить наносимый ими ущерб. Оператор «Платона» – фонд «РТ-инвест транспортные системы» - передает собранные средства в доход федерального бюджета, далее они поступают в Федеральный дорожный фонд. Порядок взимания платы определяется Постановлением Правительства РФ от 14.06.2013 г. № 504.

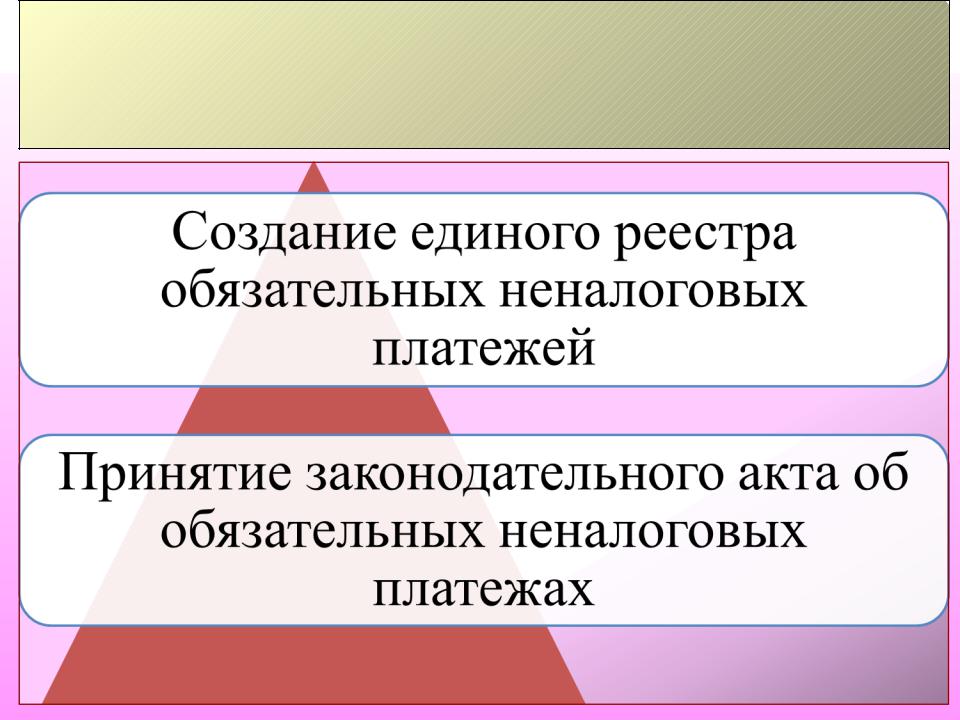

Ближайшие перспективы |

Виды налоговых

платежей

Понятие налога

изначально сформулировал КС РФ

•Налог – это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемая на началах обязательности, безвозвратности,

индивидуальной безвозмездности

(Пост. КС РФ от 11.11.97 № 16-П).