1.2 Основные статьи расхода государственного бюджета

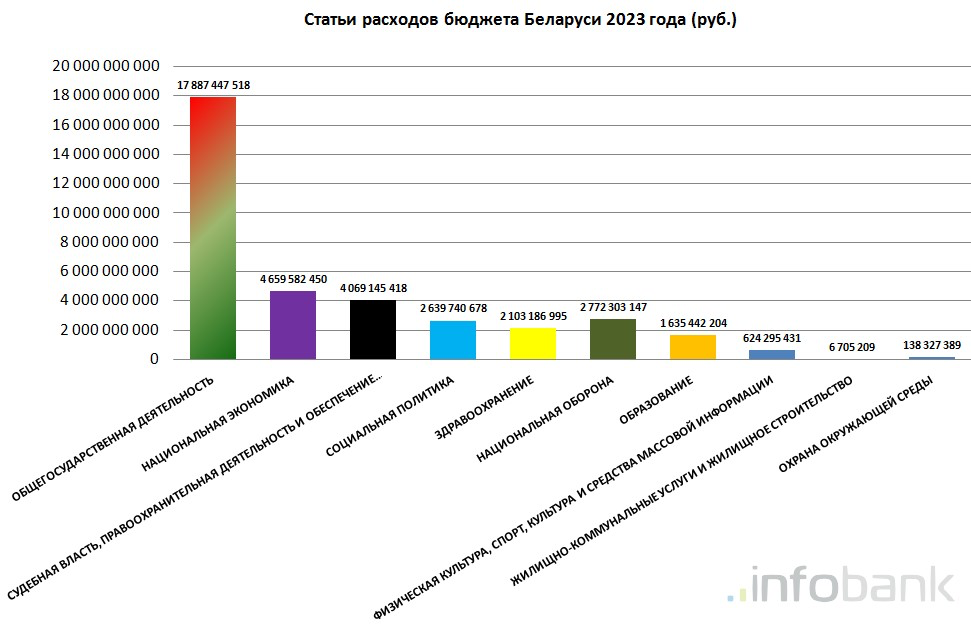

В Республике Беларусь в структуре расходов бюджета преобладают расходы на социальную сферу (около 40%): расходы на образование, здравоохраниние, социальную политику и физическую культуру, спорт, культуру и СМИ.

Классификация государственных расходов бюджета

(ст. 12-16 Бюджетного кодекса Республики Беларусь)

Состав бюджетной классификации |

Описание |

Функциональная |

Группировка расходов, отражающая направление средств бюджета на выполнение функций государства |

Программная |

Группировка расходов бюджета по государственным программам и подпрограммам |

Экономическая |

Группировка расходов бюджета по их экономическому содержанию |

Ведомственная |

Группировка расходов бюджета, отражающей распределение бюджетных назначений по распорядителям средств республиканского бюджета и средств местных бюджетов соответственно |

Помимо расходов на социальную сферу государственному внебюджетному фонду социальной защиты населения для обеспечения выплаты пенсий и пособий отдельным категориям граждан, а также трудовых пенсий предусматривается передача из республиканского бюджета субвенций (в 2021 г. - в сумме 1,63 млрд рублей). Около 30% расходов бюджета по разделу “Национальная экономика” направляется на развитие сельского хозяйства и поддержку продовольственной безопасности государства. Расходы на национальную оборону обеспечивают национальную безопасность Республики Беларусь.

Структура распределения расходов бюджета подтверждает социально-ориентированную направленность экономики Республики Беларусь и обеспечение защиты конституционных прав граждан.

Главная цель развития Республики Беларусь в соответствии с Программой социально-экономического развития на 2021-2025 гг. обеспечение стабильности в обществе и рост благосостояния граждан за счет модернизации экономики, наарщивания социального капитала, создания комфортных условий для жизни, работы и самореализации человека.

Глава 2. Бюджетный дефицит

2.1. Понятие бюджетного дефицита

Бюджетный дефицит - превышение расходной части бюджета над доходной. В государственном бюджете допускается дефицит величиной до 20 % от доходной части или 7-8% от величины валового национального продукта.

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например, заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Составление бюджета с профицитом (с превышением доходной части над расходной) также влечёт за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику. Следовательно, сбалансированность бюджета — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов дефицитна (или хотя бы возник кассовый разрыв), это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве. Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета

Бюджетный дефицит следует отличать от так называемых кассовых разрывов, когда доходы и расходы разделены во времени, что вызывает недостаток средств в какой-то промежуточный период. Как правило, реальный бюджетный дефицит носит плановый характер: его максимальные предельно допустимые параметры утверждаются при принятии.