1.2 Планирование аудита формирования себестоимости

Главной задачей аудита является выражение мнения о достоверности бухгалтерской (финансовой) отчетности во всех ее главных аспектах.

Аудит формирования себестоимости проводится для выявления достоверности информации о затратах, которые отражены в отчетности. Так же в процессе аудита проверяется, соответствует ли нормативным документам используемая методика ведения бухгалтерского учета затрат в данной организации.

Планирование аудиторской проверки это, прежде всего совокупность действий аудитора по выбору объема, вида проверки, последовательность ее проведения.

Для планирования аудита формирования себестоимости (работ, услуг) используется комплексный подход.

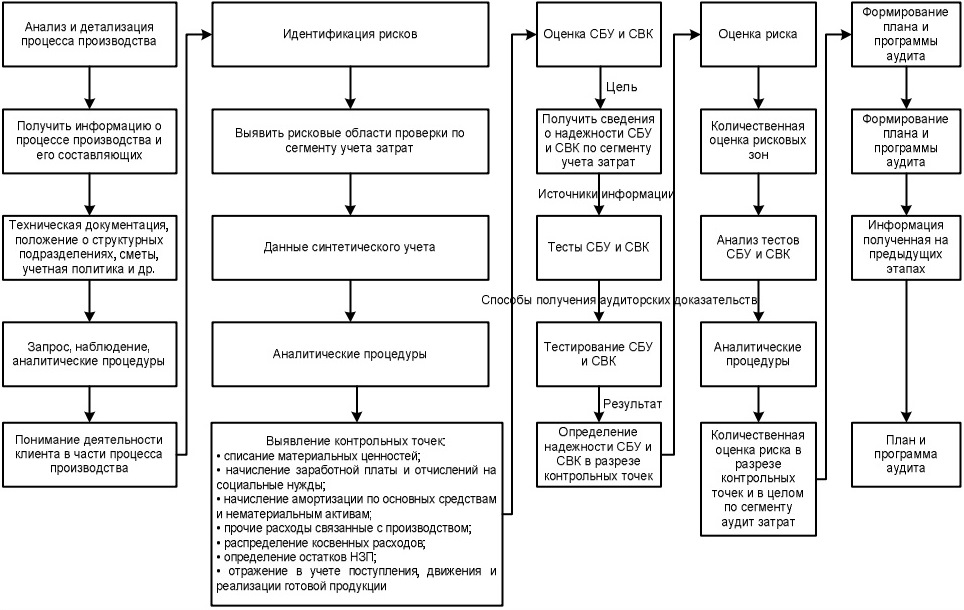

Для аудита затрат, процесс планирования можно представить как последовательность следующих этапов (рис.1).

На первой стадии планирования аудита определяется процесс производства продукции, что представляют собой его основные составляющие и как они между собой взаимосвязаны. Собирается и изучается информация по внутрифирменной документации, положениям, приказам, технологически картам и так далее. Запрашивается документация, опрашивается руководящий состав, направляются запросы руководителям производственных подразделений на получение регламентов и нормативов, относящихся к процессу и необходимых для его анализа. Данная процедура позволяет получить информацию о том, как выполняется производственный процесс и насколько он соответствует варианту формирования затрат, утвержденному в учетной политике, выявить проблемные зоны и участки, требующие повышенного внимания.

Рисунок 1 Блок-схема планирования аудиторской проверки затрат

Так как аудиторская проверка напрямую связанна с аудиторским риском, оценка которого проводится на всех этапах проверки, как на этапе планирования аудиторской проверки, так и на этапе подготовки аудиторского заключения.

Аудиторский риск при аудите затрат на производство продукции, определяется как возможность не обнаружения существенных искажений информации о затратах на производство продукции в бухгалтерской финансовой отчетности, в отношении которой выражено неотрицательное мнение о достоверности, либо вероятность признания, что она содержит существенные искажения данной информации, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудитор должен заблаговременно оценить аудиторский риск и провести разработку аудиторских процедур, позволяющих снизить возможный риск до максимально низкого уровня.

Процедура идентификации рисков подразумевает под собой проведение тестирования каждого подразделения, которое учувствует в производственном процессе на возможность наличия ключевых рисков. Для их определения выделяются контрольные точки. Которые проводятся через понятие структуры себестоимости по элементам затрат и отражения в учете процесса формирования затрат.

На основании проведенных тестов средств бухгалтерского учета и внутреннего контроля по каждой позиции, аудитор определяет степень проявления риска. Обычно выделяют пять зон риска, в зависимости от степени проявления (таб.1):

Таблица 1 Определение степени риска

Оценка вероятности допущения ошибок, % |

Степень проявления риска |

0-5 |

безрисковая область; |

5-0 |

область минимального риска; |

10-30 |

область повышенного риска; |

30-60 |

область критического риска; |

Свыше 60 |

область недопустимого риска. |

Для оценки системы бухгалтерского учета и внутреннего контроля так же используются тесты, на основании ответов определяются и суммируются баллы, которые сравниваются с диапазоном значений.

Основные контрольные точки для проведения тестирования:

списание материальных ценностей;

начисление заработной платы и отчислений на социальные нужды;

начисление амортизации по основных средствам и нематериальным активам;

прочие расходы связанные с производством продукции (выполнении работ, оказании услуг);

распределение косвенных расходов;

определение остатков незавершенного производства;

отражение в учете поступления, движения и реализации готовой продукции.

Далее проводится количественная оценка рисковых зон и определяется общий риск по аудиту затрат на производство продукции (работ, услуг). Для этого применяется теория нечетных множеств, анализируются контрольные точки, которые были проанализированы ранее.

Далее формируется план и программа аудита затрат. Аудитор составляет программу по этапам и циклам. Для того чтобы проверка могла быть комплексной на данном участке аудита.

I Этап – сбор аудиторских доказательств, включает в себя:

Цикл формирования косвенных затрат на производство продукции;

Цикл формирование прямых затрат на производство продукции;

Цикл оценки незавершенного производства;

II Этап – сверка итогов. Представляет собой: проверку тождественности данных учетных регистров в части учета затрат на производство продукции (работ, услуг) и отражение информации о затратах в бухгалтерской отчетности.

Можно сделать выводы, что главной целью аудиторской проверки является - предоставления аудиторского заключения. Аудитор должен сформулировать независимые выводы по вопросам соответствия отчетности в целом нормативным требованиям и определить, нет ли в ней противоречий. В ходе проверки аудитор должен учитывать все возможные риски и построить свою работу так, чтобы исключить возможность их возникновения. Работа аудитора должна выстраиваться согласно составленного им плана и быть выполнена в полно объеме. Что напрямую влияет на полученное аудиторское заключение после проведенной проверки.