1.2 Методы анализа себестоимости в апк

Значимым источником информации для анализа себестоимости продукции является отчет о финансовых результат, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, в том случае, если последний документ составляется предприятием.

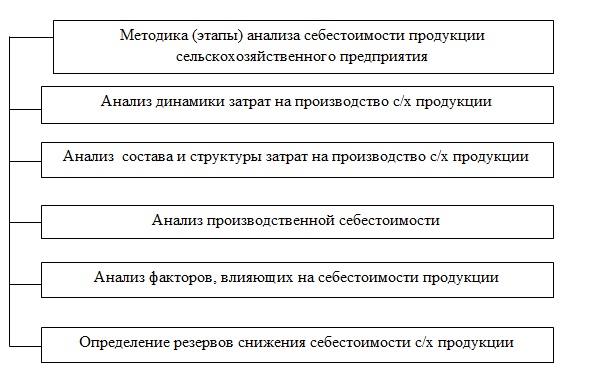

Методика анализа себестоимости сельскохозяйственной продукции должна предусматривать последовательное осуществление следующих этапов (рисунок 1)

Рисунок 1 — Методика (этапы) анализа себестоимости продукции сельскохозяйственного предприятия

По факту, методика (этапы) анализа себестоимости продукции сельскохозяйственного предприятия пересекаются с задачами анализа, в ходе решения которых должна быть достигнута его основная цель.

При расчёте себестоимости используются два наиболее распространённых метода:

— метод калькулирования, при котором все затраты являются переменными;

— метод покрытия, когда все затраты делятся на постоянные и переменные.

Изучив подходы к анализу себестоимости, предлагаемые различными авторами, необходимо отметить их общее единообразие. В частности, на первоначальном этапе анализа себестоимости, в том числе продукции сельскохозяйственных товаропроизводиотелей, определяется ее состав и структура, для этого производится расчет удельного веса расходов в общей структуре себестоимости продукции (1) по видам расходов или по элементам затрат, в зависимости от того, какой метод их обобщения применяет хозяйствующий субъект:

Увс.% = Рсn/СС * 100% (1)

где, Увс.% — удельный вес отдельных статей расходов в структуре себестоимости сельскохозяйственной продукции, %;

Рсn — отдельный вид расходов в себестоимости сельскохозяйственной продукции (материальные расходы, расходы на оплату труда и тд.), тыс.руб.;

СС — себестоимость продукции сельскохозяйственного товаропроизводителя, тыс.руб.

Для того, чтобы оценить как за исследуемый период в динамике изменилась общая величина себестоимости сельскохозяйственной продукции, а так же элементы затрат, входящие в себестоимости, необходимо произвести анализ абсолютных и относительных изменений (2,3):

Трсс% = СС1/ССб * 100% (2)

где, ТрСС% — темп роста себестоимости продукции (элемента затрат в себестоимости), %;

СС1 — величина себестоимости продукции (элемента затрат в себестоимости) в отчетном периоде, тыс.руб.;

ССб — величина себестоимости продукции (элемента затрат в себестоимости) в базисном периоде, тыс.руб.

DС = СС1 — ССб (3)

где, DС — абсолютное отклонение показателя себестоимости продукции предприятия за анализируемый период (элемента затрат в себестоимости).

На следующем этапе анализа себестоимости необходимо определить сколько затрат приходится на 1 рубль произведенной продукции. Фактически, данное направление анализа показывает уровень прибыльности предприятия (рентабельности продукции) (4):

Зр = СС / В (4)

где, Зр — затраты на 1 рубль реализованной сельскохозяйственной продукции, руб.;

В — объем выручки от реализации, тыс.руб.

При наличии информации об объемах товарной продукции на предприятии, возможно рассчитать затраты на 1 рубль товарной продукции (5):

Зтп = СС / ТП (5)

где, Зтп — затраты на 1 рубль товарной продукции, руб.;

ТП — величина произведенной предприятием товарной продукции в отчетном периоде, тыс.руб.

По результатам произведенных исследований, необходимо проанализировать динамику и структуру рассчитанных показателей, что позволит выявить, так называемые «слабые» места предприятия, выраженные в уровне тех или иных затрат. После проведенного анализа себестоимости продукции, а именно после расчета показателей динамики, структуры затрат, затрат на 1 рубль продукции, необходимо определить факторы, которые способствовали ее изменению, что в дальнейшем позволит оптимизировать расходы предприятия.

Для целей поиска резервов снижения себестоимости продукции нужно ориентироваться в большей степени на прямые и переменные затраты, так как именно они зависят от объема производства, а постоянные затраты организация несет при любом объеме производства.

Таким образом, анализ себестоимости продукции подразумевает под собой процесс, основной целью которого является определение резервов снижения затрат и повышение уровня конкурентоспособности продукции предприятия.