708

.pdfгде V |

– |

стоимость недвижимости; |

Vm |

– |

ипотечный кредит; |

NOI – |

чистый операционный доход; |

|

DS |

– |

годовые расходы по обслуживанию долга; |

pvaf – |

фактор текущей стоимости аннуитета; |

|

FVB – |

цена продажи объекта недвижимости в конце анализируемого периода; |

|

Vmn |

– |

остаток долга по ипотечному кредиту на конец анализируемого периода; |

pvf |

– |

фактор текущей стоимости денежной единицы; |

Re |

– |

ставка дохода на собственный капитал; |

n |

– |

анализируемый период. |

Задача 22. Определить стоимость недвижимости, чистый операционный доход которой в течение ближайших 10 лет составит 1500 тыс. руб. В конце 10 года объект планируется продать за 12000 тыс. руб. Инвестор получает ипотечный кредит в сумме 9000 тыс. руб. на 30 лет под 12% с ежемесячным погашением. Требуемая инвестором ставка дохода на вложенный собственный капитал – 15%.

Решение:

1. Ипотечная постоянная:

Rm = (iaof, начисление процентов ежемесячно, 12%, 30 лет) × 12 = 0,010286×12 = 0,1234

2.Годовые расходы по обслуживанию долга (из форм. 39): DS Vm R m 9000 0,1234 1110,6 тыс. руб.

3.Остаток долга на конец 10-го года (конец анализируемого периода):

ежемесячный платеж (форм. 18) PMT = Vm × (iaof, ежемес., 12%, 30 лет) = = 9000×0,010286 = 92,6 тыс. руб.;

остаточный срок кредитования после продажи объекта = 30 – 10 = 20 лет;

остаток долга на дату продажи (форм. 20) Vmn = PMT × (pvaf, ежемес., 12%,

20 лет) = 92,6 × 90,81942) = 8409,9 тыс. руб.

4. Текущая стоимость денежных поступлений:

PV0 = (NOI – DS)×(pvaf, ежегод., 15%, 10 лет) = (1500 – 1110,6) × 5,01877 = 1954,3 тыс. руб.

5. Текущая стоимость выручки от продажи объекта:

PVB0 = (FVB – Vmn)×(pvf, ежегод., 15%, 10 лет) = (12000 – 8409,9)×0,247185 = 887,4 тыс. руб.

6. Рыночная стоимость собственного капитала:

Ve = PV0 + PVB0 = 1954,3 + 887,4 = 2841,7 тыс. руб.

7. Стоимость недвижимости (форм. 37):

V Vmo Ve 9000 2841,7 11841,7 тыс. руб.

Оценка недвижимости, обремененной ранее полученным ипотечным кредитом:

V V |

NOI DS |

|

pvaf |

|

Re FV |

V |

|

|

pvf |

|

Re , |

(47) |

|

|

|

|

|

||||||||||

mo |

|

|

|

|

n |

B |

mnk |

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

где Vmo – остаток долга на дату оценки;

Vmnk – остаток долга на дату продажи с учетом срока, отделяющего дату получения кредита от даты оценки.

Задача 23. Требуется оценить объект недвижимости. Используются условия предыдущей задачи 22. Ипотечный кредит получен за три года до даты оценки.

Решение:

1.Остаток задолженности по ипотечному кредиту на дату оценки (форм. 20): Vmo = PMT × (pvaf, ежемес., 12%, 27 лет) = 92,6 × 96,02007) = 8891,5 тыс. руб.

2.Остаток задолженности на дату продажи:

остаточный срок кредитования после продажи объекта = 30 – 3 – 10 = 17 лет;

остаток долга на дату продажи (форм. 20) Vmnk = PMT × (pvaf, ежемес.,

12%, 17 лет) = 92,6 × 86,86471) = 8043,7 тыс. руб.

3. Текущая стоимость денежных поступлений (не меняется):

PV0 = (NOI – DS)×(pvaf, ежегод., 15%, 10 лет) = (1500 – 1110,6) × 5,01877 = 1954,3 тыс. руб.

4.Текущая стоимость выручки от продажи объекта (с учетом остатка долга): PVB0 = (FVB – Vmnk)×(pvf, ежегод., 15%, 10 лет) = (12000 – 8043,7)×0,247185 = 977,9 тыс. руб.

5.Рыночная стоимость собственного капитала:

Ve = PV0 + PVB0 = 1954,3 + 977,9 = 2932,2 тыс. руб.

6. Стоимость недвижимости (с учетом остатка долга на дату оценки и дату продажи): V Vmo Ve 8891,5 2932,2 11823,7 тыс. руб.

5.3. Расчет стоимости кредита

Сведения о величине стоимости кредита важны как для кредитора, так и заемщика. Андеррайтинг – процедура оценки кредитором (банком) финансового положения заемщика и возможности своевременного возврата кредита, результатом ко-

торой является положительное решение или отказ в предоставлении средств. Сумма платежа по кредиту (форм. 48) состоит из двух следующих частей:

1)платеж по кредиту (погашение основной суммы долга);

2)проценты по кредиту (плата за пользование кредитом).

Сумма платежа платеж по кредиту проценты по кредиту . |

(48) |

Существует несколько форм ипотечного кредитования, которые различаются порядком расчета платежей по кредиту, процентам, условиям возврата кредита.

Основными видами ипотечного кредита являются:

постоянный ипотечный кредит (самоамортизирующийся кредит), предусматривающий ежемесячные равновеликие (аннуитетные) выплаты, которые включают платежи по погашению долга и платежи по процентам (рис. 11);

кредит с фиксированным платежом основной суммы долга (дифференцированный платеж), предусматривающий ежемесячные равновеликие платежи в счет погашения суммы кредита и проценты на оставшуюся сумму долга (доля процентов снижается к концу срока погашения кредита) (рис. 12).

6.3.1. Расчет постоянного ипотечного кредита (самоамортизирующегося кредита) (для упрощения срок кредитования сокращен до 3-х лет)

Сумма платежа по кредиту рассчитывается с применением фактора взноса на амортизацию денежной единицы (iaof) функции сложного процента (форм. 17,18).

Платеж по кредиту при такой форме кредитования возрастает к концу срока возврата кредита (рис. 11) при равновеликой (аннуитетной) сумме платежа.

Задача 24. Кредит в размере 180 тыс. руб. выдан на 3 года (36 мес.) под 17% годовых. Срок действия договора с 20.05.2008 г. по 20.05.2011 г. Определить стоимость кредита при возврате аннуитетными платежами.

Решение:

1. Расчет ежемесячного равновеликого (аннуитетного) платежа (форм. 18):

|

|

|

0,17 |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

PMT 180000 |

|

|

|

12 |

|

|

|

180000 0,035653 6417,54 руб. |

|||

|

|

|

1 |

|

|

|

|||||

1 |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||

|

|

0,17 |

3 12 |

||||||||

|

|

||||||||||

|

|

1 |

|

|

|

|

|||||

|

|

|

|||||||||

|

|

|

|

|

12 |

|

|||||

2. Расчет величины ежегодного платежа по кредиту: PMTгод. = PMT × 12 = 6417,54 × 12 = 77010,48 руб.

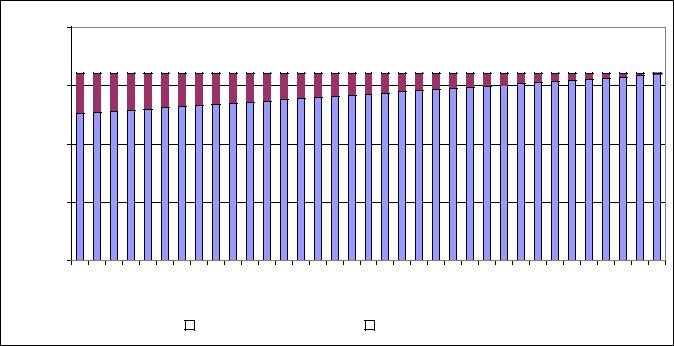

3. Определение стоимости кредита (суммы платежей в конце срока действия договора). Расчеты приведены в таблице 14, отображены на рисунке 11:

Vкред. = PMTгод. × 3 = 77010,48 × 3 = 231031,44 руб.

или

Vкред. = PMT× 36 = 6417,54 × 36 = 231031,44 руб.

Таблица 14 – Расчет характеристик и стоимости самоамортизирующегося кредита

месяца |

|

Остаток |

Количество |

Платежи |

Проценты |

|

|

по кредиту |

Сумма платежа, |

||||

Дата |

задолженности |

дней |

(погашение |

по кредиту, |

||

с даты по- |

руб. |

|||||

платежа |

по кредиту, |

следнего |

основной |

руб. |

(форм. 18) |

|

№ |

|

руб. |

суммы дол- |

|

||

|

платежа |

|

|

|||

|

|

|

га), руб. |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

0 |

20.05.200 |

180000,00 |

– |

– |

– |

– |

1 |

20.06.200 |

175000,00 |

31 |

5000,00 |

1417,54 |

6417,54 |

2 |

20.07.200 |

170000,00 |

30 |

5039,38 |

1378,16 |

6417,54 |

3 |

20.08.200 |

165000,00 |

31 |

5078,75 |

1338,79 |

6417,54 |

4 |

20.09.200 |

160000,00 |

31 |

5118,13 |

1299,41 |

6417,54 |

5 |

20.10.200 |

155000,00 |

30 |

5157,50 |

1260,04 |

6417,54 |

6 |

20.11.200 |

150000,00 |

31 |

5196,88 |

1220,66 |

6417,54 |

7 |

20.12.200 |

145000,00 |

30 |

5236,26 |

1181,28 |

6417,54 |

8 |

20.01.200 |

140000,00 |

31 |

5275,63 |

1141,91 |

6417,54 |

9 |

20.02.200 |

135000,00 |

31 |

5315,01 |

1102,53 |

6417,54 |

10 |

20.03.200 |

130000,00 |

28 |

5354,38 |

1063,16 |

6417,54 |

11 |

20.04.200 |

125000,00 |

31 |

|

5393,76 |

|

1023,78 |

|

6417,54 |

|

|

|

|

|

|

|

|

|

Продолжение таблицы 14 |

||

1 |

2 |

3 |

|

4 |

5 |

6 |

7 |

|||

12 |

20.05.2009 |

120000,00 |

|

30 |

5433,14 |

984,40 |

6417,54 |

|||

13 |

20.06.2009 |

115000,00 |

|

31 |

5472,51 |

945,03 |

6417,54 |

|||

14 |

20.07.2009 |

110000,00 |

|

30 |

5511,89 |

905,65 |

6417,54 |

|||

15 |

20.08.2009 |

105000,00 |

|

31 |

5551,27 |

866,27 |

6417,54 |

|||

16 |

20.09.2009 |

100000,00 |

|

31 |

5590,64 |

826,90 |

6417,54 |

|||

17 |

20.10.2009 |

95000,00 |

|

30 |

5630,02 |

787,52 |

6417,54 |

|||

18 |

20.11.2009 |

90000,00 |

|

31 |

5669,39 |

748,15 |

6417,54 |

|||

19 |

20.12.2009 |

85000,00 |

|

30 |

5708,77 |

708,77 |

6417,54 |

|||

20 |

20.01.2010 |

80000,00 |

|

31 |

5748,15 |

669,39 |

6417,54 |

|||

21 |

20.02.2010 |

75000,00 |

|

31 |

5787,52 |

630,02 |

6417,54 |

|||

22 |

20.03.2010 |

70000,00 |

|

28 |

5826,90 |

590,64 |

6417,54 |

|||

23 |

20.04.2010 |

65000,00 |

|

31 |

5866,27 |

551,27 |

6417,54 |

|||

24 |

20.05.2010 |

60000,00 |

|

30 |

5905,65 |

511,89 |

6417,54 |

|||

25 |

20.06.2010 |

55000,00 |

|

31 |

5945,03 |

472,51 |

6417,54 |

|||

26 |

20.07.2010 |

50000,00 |

|

30 |

5984,40 |

433,14 |

6417,54 |

|||

27 |

20.08.2010 |

45000,00 |

|

31 |

6023,78 |

393,76 |

6417,54 |

|||

28 |

20.09.2010 |

40000,00 |

|

31 |

6063,15 |

354,39 |

6417,54 |

|||

29 |

20.10.2010 |

35000,00 |

|

30 |

6102,53 |

315,01 |

6417,54 |

|||

30 |

20.11.2010 |

30000,00 |

|

31 |

6141,91 |

275,63 |

6417,54 |

|||

31 |

20.12.2010 |

25000,00 |

|

30 |

6181,28 |

236,26 |

6417,54 |

|||

32 |

20.01.2011 |

20000,00 |

|

31 |

6220,66 |

196,88 |

6417,54 |

|||

33 |

20.02.2011 |

15000,00 |

|

31 |

6260,04 |

157,50 |

6417,54 |

|||

34 |

20.03.2011 |

10000,00 |

|

28 |

6299,41 |

118,13 |

6417,54 |

|||

35 |

20.04.2011 |

5000,00 |

|

31 |

6338,79 |

78,75 |

6417,54 |

|||

36 |

20.05.2011 |

0,00 |

|

30 |

6378,16 |

39,38 |

6417,54 |

|||

|

Итого |

|

|

|

204806,95 |

26224,49 |

231031,44 |

|||

|

8000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

платежа, руб. |

4000 6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

3 |

5 |

7 |

9 |

11 |

13 |

15 |

17 |

19 |

21 |

23 |

25 |

27 |

29 |

31 |

33 |

35 |

|

|

|

|

|

|

|

Срок кредитования, мес. |

|

|

|

|

|

|

|

||||

|

|

Платежи по кредиту |

|

Проценты по кредиту |

|

|

|

||

|

|

|

||

|

|

|

|

|

Рисунок 11. Расчет платежей по самоамортизирующемуся ипотечному кредиту

6.3.2. Расчет ипотечного кредита с фиксированным платежом основной суммы долга

При данной форме кредита размер платежа дифференцируется в зависимости от остатка основной суммы долга (к концу срока погашения кредита сумма платежа снижается).

Платежи по кредиту (возврату основной суммы долга) фиксированы и рассчитываются следующим образом:

Платеж по кредиту |

Сумма кредита |

, (49) |

|

||

Количество месяцев,на которые оформлен кредит |

Проценты по кредиту определяются по формуле:

|

Остаток долга |

Годовая % ставка |

Количество дней |

|

Проценты по кредиту |

с даты последнего , (50) |

|||

365 |

(366) |

|||

|

платежа |

|||

|

|

|

Задача 25. Определить стоимость кредита при возврате дифференцированными платежами. Используются условия предыдущей задачи 24.

Решение:

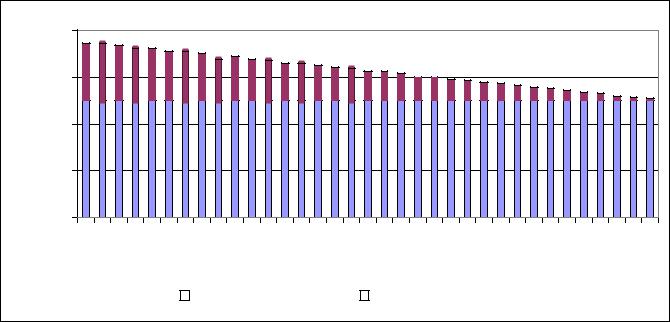

Расчеты приведены в таблице 15, отображены на рисунке 12.

Таблица 15 – Расчет характеристик и стоимости кредита с фиксированным платежом

|

|

|

Количество |

Платежи |

|

|

|

месяца |

|

Остаток |

по кредиту |

Проценты |

|

||

|

дней |

(погашение |

Сумма платежа, |

||||

Дата |

задолженности |

по кредиту, |

|||||

с даты по- |

руб. |

||||||

платежа |

по кредиту, |

основной |

руб. |

||||

|

суммы |

|

|||||

№ |

следнего |

(форм. 48) |

|||||

|

руб. |

(форм. 50) |

|||||

|

платежа |

долга), руб. |

|

||||

|

|

|

|

|

|||

|

|

|

(форм. 49) |

|

|

||

|

|

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

0 |

20.05.200 |

180000,00 |

– |

– |

– |

– |

|

1 |

20.06.200 |

175000,00 |

31 |

5000,00 |

2591,80 |

7591,80 |

|

2 |

20.07.200 |

170000,00 |

30 |

5000,00 |

2438,52 |

7438,52 |

|

3 |

20.08.200 |

165000,00 |

31 |

5000,00 |

2447,81 |

7447,81 |

|

4 |

20.09.200 |

160000,00 |

31 |

5000,00 |

2375,82 |

7375,82 |

|

5 |

20.10.200 |

155000,00 |

30 |

5000,00 |

2229,51 |

7229,51 |

|

6 |

20.11.200 |

150000,00 |

31 |

5000,00 |

2231,83 |

7231,83 |

|

7 |

20.12.200 |

145000,00 |

30 |

5000,00 |

2090,16 |

7090,16 |

|

8 |

20.01.200 |

140000,00 |

31 |

5000,00 |

2093,56 |

7093,56 |

|

9 |

20.02.200 |

135000,00 |

31 |

5000,00 |

2021,37 |

7021,37 |

|

10 |

20.03.200 |

130000,00 |

28 |

5000,00 |

1760,55 |

6760,55 |

|

11 |

20.04.200 |

125000,00 |

31 |

5000,00 |

1876,99 |

6876,99 |

|

12 |

20.05.200 |

120000,00 |

30 |

5000,00 |

1746,58 |

6746,58 |

|

13 |

20.06.200 |

115000,00 |

31 |

5000,00 |

1732,60 |

6732,60 |

|

14 |

20.07.200 |

110000,00 |

30 |

5000,00 |

1606,85 |

6606,85 |

|

15 |

20.08.200 |

105000,00 |

31 |

5000,00 |

1588,22 |

6588,22 |

|

16 |

20.09.200 |

100000,00 |

31 |

5000,00 |

1516,03 |

6516,03 |

|

17 |

20.10.200 |

95000,00 |

30 |

5000,00 |

1397,26 |

6397,26 |

Продолжение таблицы 15

1 |

2 |

3 |

4 |

5 |

6 |

7 |

18 |

20.11.2009 |

90000,00 |

31 |

5000,00 |

1371,64 |

6371,64 |

19 |

20.12.2009 |

85000,00 |

30 |

5000,00 |

1257,53 |

6257,53 |

20 |

20.01.2010 |

80000,00 |

31 |

5000,00 |

1227,26 |

6227,26 |

21 |

20.02.2010 |

75000,00 |

31 |

5000,00 |

1155,07 |

6155,07 |

22 |

20.03.2010 |

70000,00 |

28 |

5000,00 |

978,08 |

5978,08 |

23 |

20.04.2010 |

65000,00 |

31 |

5000,00 |

1010,68 |

6010,68 |

24 |

20.05.2010 |

60000,00 |

30 |

5000,00 |

908,22 |

5908,22 |

25 |

20.06.2010 |

55000,00 |

31 |

5000,00 |

866,30 |

5866,30 |

26 |

20.07.2010 |

50000,00 |

30 |

5000,00 |

768,49 |

5768,49 |

27 |

20.08.2010 |

45000,00 |

31 |

5000,00 |

721,92 |

5721,92 |

28 |

20.09.2010 |

40000,00 |

31 |

5000,00 |

649,73 |

5649,73 |

29 |

20.10.2010 |

35000,00 |

30 |

5000,00 |

558,90 |

5558,90 |

30 |

20.11.2010 |

30000,00 |

31 |

5000,00 |

505,34 |

5505,34 |

31 |

20.12.2010 |

25000,00 |

30 |

5000,00 |

419,18 |

5419,18 |

32 |

20.01.2011 |

20000,00 |

31 |

5000,00 |

360,96 |

5360,96 |

33 |

20.02.2011 |

15000,00 |

31 |

5000,00 |

288,77 |

5288,77 |

34 |

20.03.2011 |

10000,00 |

28 |

5000,00 |

195,62 |

5195,62 |

35 |

20.04.2011 |

5000,00 |

31 |

5000,00 |

144,38 |

5144,38 |

36 |

20.05.2011 |

0,00 |

30 |

5000,00 |

69,86 |

5069,86 |

|

Итого |

|

|

180000,00 |

47203,39 |

227203,39 |

|

8000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

платежа, руб. |

4000 6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

3 |

5 |

7 |

9 |

11 |

13 |

15 |

17 |

19 |

21 |

23 |

25 |

27 |

29 |

31 |

33 |

35 |

|

|

|

|

|

|

|

Срок кредитования, мес. |

|

|

|

|

|

|

|

||||

|

|

Платежи по кредиту |

|

Проценты по кредиту |

|

|

|

||

|

|

|

||

|

|

|

|

|

Рисунок 12. Расчет платежей по кредиту с фиксированным платежом основной суммы долга

Стоимость кредита при возмещении дифференцированными платежами соста-

вит 227203,39 руб.

Сравнивая рассмотренные формы кредитования, следует отметить, что возмещение самоамортизирующегося кредита предусматривает более быстрый возврат процентов, возмещение кредита с фиксированным платежом – возврат всей суммы кредита.

6. ОЦЕНКА СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ

Земельный участок – неотъемлемая составляющая любого объекта недвижимости. С вовлечением земли в сферу гражданского оборота, появлением соответствующей правовой базы, развитием земельного рынка возросла необходимость в оценке земли как отдельного объекта недвижимости.

Оценка стоимости земли имеет определенную специфику, которая обусловлена, прежде всего, особенностями земли как природного ресурса, режимом ее использования. Земля является главным средством производства в сельском хозяйстве и пространственным базисом для размещения другой прочно связанной с землей недвижимости.

При оценке рыночной стоимости земли руководствуются классическими принципами, и применяют те же подходы, что и при оценке зданий, сооружений.

К наиболее распространенным методам оценки земельных участков относятся следующие:

сравнения продаж;

распределения (соотнесения);

предполагаемого использования (определение затрат на освоение);

капитализации земельной ренты (дохода);

остатка дохода для земли.

1. Метод сравнения продаж

Последовательность данного метода аналогична известному методу сравнения продаж рыночного подхода, применяемого при оценке зданий и сооружений.

Проводится анализ сделок с земельными участками, относящихся к сегменту земельного рынка, в котором находится оцениваемый объект. К наиболее значимым характеристикам земельного участка относятся:

целевое назначение земель (категория земельного фонда);

вид использования (индивидуальное жилищное строительство, торговые, офисные объекты, сельскохозяйственные угодья, личное подсобное хозяйство, садоводство, огородничество и т. д.);

местоположение;

передаваемые юридические права (собственность, аренда и т. д.);

функциональное зонирование территории и разрешенные варианты землепользования;

наличие сервитута (ограничений и обременений).

Для оценки земли выделяют следующие основные единицы сравнения:Цена за единицу площади (кв. м, сотка, га):

кв. м – под строительство зданий, коммерческую застройку (офисы, торговые центры); сотка – строительство индивидуального жилого дома, коттеджа, дачи; га – сельскохозяйственные и лесные угодья.

Цена за весь участок (лот):

лот – стандартный по форме и размеру земельный участок в районах массовой коммерческой, жилой или дачной застройки.

В оценочной практике стоимости земельных участков выделяют следующие основные элементы сравнения:

1.Переданные имущественные права на объект недвижимости. В Россий-

ской Федерации земельные участки могут находиться на праве частной собственности, пожизненного наследуемого владения (только для физических лиц), постоянного (бессрочного) пользования, аренды, срочного безвозмездного пользования. Корректировка вносится за разницу в имущественных правах (при отягощении прав покупателя арендой, пользованием).

2.Условия финансирования. Оплата при покупке земельного участка может быть осуществлена с привлечением кредитных ресурсов, завышающих рыночную стоимость объекта.

3.Условия продажи (чистота сделки). Отражает нетипичные для рынка отношения между продавцом и покупателем, а также обстоятельства, при которых они принимают свои решения относительно продажи или покупки земельного участка (например, вынужденная продажа или покупка, зависимость сторон друг от друга).

4.Время продажи. Учитывает изменение рыночных условий (уровень инфляции, сезонные колебания цен, общее состояние рынка и сложившиеся тенденции). Данная корректировка позволяет привести цены сравниваемых участков к одному (текущему) периоду времени.

5.Местоположение. При сопоставлении местоположения участков анализируется влияние окружения на конкурентоспособность участков на рынке по территориальным, социально-экономическим факторам (размещение вблизи центра деловой активности; наличие спроса на услуги, предоставляемые объектом недвижимости).

6.Физические характеристики. Относятся только крупные физические различия (размер, рельеф, улучшения, благоустройство, инженерное оборудование, ресурсное качество участка).

7.Ограничения использования и обременения. Как правило, ограничения связаны с этажностью окружающей застройки, функциональным зонированием территории населенного пункта, необходимостью сохранения единого архитектурного облика микрорайона, квартала и т.д. Обременения связаны с затратами на реконструкцию инженерных сетей, благоустройством, необходимостью сноса ветхого жилья и с возможным переселением жильцов.

8.Экономические характеристики. Выражаются показателями доходности объекта недвижимости в целом, например, в зависимости от плотности застройки.

Порядок корректировки цен продаж объектов аналогов (земельных участков) и правила выбора скорректированной цены те же, что и при оценке зданий.

Задача 26. Оценить находящийся на правах аренды свободный земельный участок по состоянию на 15 декабря текущего года. Общая площадь участка 250 кв. м. Муниципалитет выдвигает условие обязательного озеленения участка. Информация по оцениваемому объекту и сделкам с пятью аналогичными земельными участками, проданными в текущем году, приведена в таблице 16.

Решение:

В качестве единицы сравнения принимается цена 1 кв. м.

Таблица 16 – Характеристики оцениваемого объекта и объектов сравнения

|

Характеристики |

Оценив. |

|

Объекты сравнения |

|

|||

|

объект |

1 |

2 |

3 |

4 |

5 |

||

|

|

|

||||||

1. Цена продажи, руб. |

? |

35250 |

45000 |

42000 |

32250 |

51250 |

||

2. Площадь, кв. м. |

250 |

150 |

200 |

200 |

150 |

250 |

||

3. Вид права |

Аренда |

Собствен. |

Собствен. |

Собствен. |

Аренда |

Аренда |

||

4. Расчет с продавцом |

Безналич. |

Безналич. |

Наличн. |

Безналич. |

Наличн. |

Безналич. |

||

5. Условия продажи |

Рыночн. |

Рыночн. |

Рыночн. |

Нерын. |

Рыночн. |

Рыночн. |

||

|

|

|

|

|

|

(срок про- |

|

|

|

|

|

|

|

|

дажи в |

|

|

|

|

|

|

|

|

течение |

|

|

|

|

|

|

|

|

1 месяца) |

|

|

6. Дата продажи |

Декабрь |

Февраль |

Апрель |

Август |

Декабрь |

Июль |

||

7. Местоположение |

Зона 1 |

Зона 1 |

Зона 1 |

Зона 1 |

Зона 2 |

Зона 2 |

||

8. Обременение |

Есть |

Нет |

Есть |

Нет |

Нет |

Есть |

||

Таблица 17 – Корректировка цен продаж объектов сравнения, руб. |

|

|

||||||

|

Характеристики |

Оценив. |

|

Объекты сравнения |

|

|||

|

объект |

1 |

2 |

3 |

4 |

5 |

||

|

|

|

||||||

Цена продажи 1 кв.м. |

? |

235 П |

225 |

210 |

215 П |

205 |

||

|

|

Вид права |

Аренда |

Собствен. |

Собствен. |

Собствен. |

Аренда |

Аренда |

1 |

|

Корректировка |

|

–20 |

–20 |

–20 |

0 |

0 |

|

|

Скоррект. цена |

|

215 Ф |

205 Ф |

190 |

215 |

205 |

|

|

Усл-я финансиров. |

Безналич. |

Безналич. |

Наличн. |

Безналич. |

Наличн. |

Безналич. |

2 |

|

Корректировка |

|

0 |

+10 |

0 |

+10 |

0 |

|

|

Скоррект. цена |

|

215 Пр |

215 |

190 Пр |

225 |

205 |

|

|

Условия продажи |

Рыночн. |

Рыночн. |

Рыночн. |

Нерын. |

Рыночн. |

Рыночн. |

3 |

|

Корректировка |

|

0 |

0 |

+25 |

0 |

0 |

|

|

Скоррект. цена |

|

215 |

215 |

215 |

225 |

205 |

|

|

Дата продажи |

Декабрь |

Февраль |

Апрель |

Август |

Декабрь |

Июль |

4 |

|

Корректировка |

|

+19,7 |

+15,8 |

+7,9 |

0 |

+9,4 |

|

|

Скоррект. цена |

|

234,7 |

230,8 |

222,9 |

225,0 |

214,4 |

|

|

Местоположение |

Зона 1 |

Зона 1 |

Зона 1 |

Зона 1 |

Зона 2 |

Зона 2 |

5 |

|

Корректировка |

|

0 |

0 |

0 |

+22,5 |

+21,4 |

|

|

Скоррект. цена |

|

234,7 |

230,8 |

222,9 |

247,5 Пл |

235,8 Пл |

|

|

Площадь, кв. м. |

250 |

150 |

200 |

200 |

150 |

250 |

6 |

|

Корректировка |

|

+11,7 |

+5,8 |

+5,8 |

+11,7 |

0 |

|

|

Скоррект. цена |

|

246,4 О |

236,6 О |

228,7 |

259,2 |

235,8 |

|

|

Обременение |

Есть |

Нет |

Есть |

Нет |

Нет |

Есть |

7 |

|

Корректировка |

|

–9,8 |

0 |

–9,8 |

–9,8 |

0 |

|

|

Скоррект. цена |

|

236,6 |

236,6 |

218,9 |

249,4 |

235,8 |

Рыночная стоимость |

236,6 |

|

|

|

|

|

||

Рыночная стоимость земельного участка составит 59150 руб. (236,6 250).

Сущность и расчет вносимых поправок Корректировка цен производится по методу анализа парных продаж.

1.Переданные имущественные права на земельный участок. Из сравнения перво-

го и четвертого объектов, которые наиболее похожи по остальным характеристикам, определяется, что право собственности дороже права аренды на величину 20 руб./м2 = 235 – 215 (обозначены в табл. 17 – П). Поскольку оцениваемый объект находится на праве аренды, то необходимо занизить цены объектов, находящихся в собственности.

2.Условия финансирования. Покупка по безналичному расчету завышает стоимость объекта (плата за банковский перевод и др.). Для сравнения выбираются 1-й и

2-й объекты (Ф). Следовательно, цены объектов, приобретаемых за наличные деньги, корректируются со знаком «+». Величина поправки равна: 215 – 205 = 10 руб./м2.

3.Условия продажи. В цену продажи участка №3 вносится поправка ввиду короткого срока продажи (1 месяц вместо 2-3 типичных для данного рынка). Данное обстоятельство, как правило, свидетельствует о заниженной цене продажи.

Поэтому в нее вносится повышающая поправка, рассчитанная путем сравнения 1- го и 3-го объектов (Пр): 215 – 190 = 25 руб./м2.

4.Время продажи. Поправка отражает динамику цен на земельном рынке в зависимости от времени. Цены объектов сравнения необходимо скорректировать на дату продажи оцениваемого объекта. Аналоги продавались с февраля по декабрь текущего года. Изменение ценовой ситуации за рассматриваемый период установлено

вразмере 11% (рост уровня цен). Следовательно, поправка имеет знак «+». Величина поправки для i-го объекта сравнения (Пi) определяется по формуле:

|

|

Пi Vi h ki , |

(51) |

где Vi |

– |

цена i-го объекта сравнения; |

|

h |

– |

величина, отражающая уровень роста цен; |

|

ki |

– |

коэффициент за промежуток времени между датой сделки с i-м объек- |

|

|

|

том сравнения и датой оценки объекта. |

|

Величина ki рассчитывается по формуле:

k |

|

|

mo mi |

, |

(52) |

i |

|

||||

|

|

mo |

|

||

|

|

|

|

||

где mo – порядковый номер месяца (в году) проведения оценки объекта; mi – порядковый номер месяца продажи i-го объекта сравнения.

Например, для первого участка, который был продан в феврале (форм. 52):

k1 12 2 0,833 12

Поправка на дату продажи для первого объекта равна (форм. 51):

П1 215 0,11 0,833 19,7 руб./м2

Аналогично проводится корректировка цен остальных объектов сравнения.

5. Местоположение. Согласно результатам государственной кадастровой оценки земель данного населенного пункта, стоимость земли в зоне 2 меньше стоимости в зоне 1 на 10%. Оцениваемый объект находится в зоне 1, следовательно, вносятся положительные 10%-ные поправки в цены 4-го и 5-го объектов, расположенных во 2-й зоне.