564

.pdf1. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ

«Высшее богатство – отсутствие жадности» Цицерон Марк Туллий

Перечень необходимых для усвоения знаний и умений:

1.Методы оценки природных ресурсов.

2.Рентный подход к оценке земельных ресурсов.

3.Методика расчѐта убытков сельскохозяйственного производства при временном изъятии земель.

4.Методика расчета затрат на озеленение.

Понятие «оценка» связано с философской категорией «ценность».

Оценка природных ресурсов состоит в сопоставлении свойств, присущих ресурсам, с критериями ценности, которые выдвигает человеческое обще-

ство. При этом выделяют экономическую и внеэкономическую оценку

(определение экологической, социальной, эстетической, культурной или иной ценности ресурса). В узком значении экономическая оценка природ-

ных ресурсов представляет денежное выражение потребительных стоимо-

стей, заключенных в природных ресурсах. К настоящему времени актуаль-

ность экономической оценки природных ресурсов возросла, т.к. использу-

ется всѐ большее разнообразие ресурсов и возрастает потребность в них.

Экономическая оценка природных ресурсов предусматривает следующее:

1)определение стоимости в денежном выражении;

2)выбор оптимальных параметров эксплуатации (использования);

3)оценку экономической эффективности инвестиций в природно-

ресурсный комплекс;

4)определение убытков от нерационального использования;

5)отражение оценки ресурса в структуре национального богатства и совершенствование системы национальных счетов;

11

б) установление платежей и акцизов за пользование;

7)установление штрафов за нарушение условий пользования и нанесение при этом ущерба другим ресурсам;

8)определение залоговой стоимости природных объектов и ресур-

сов;

9) прогнозирование и планирование использования (Арустамов Э.А.,

2001).

1.1 Подходы к оценке природных ресурсов

Среди имеющихся подходов к определению экономической ценно-

сти природных ресурсов, которые позволяют получить конкретную оцен-

ку, можно выделить такие подходы, которые базируются на: рыночной оценке; ренте; затратном подходе; альтернативной стоимости; общей эко-

номической ценности (стоимости).

Рыночная оценка. Традиционный рынок позволяет более или менее удовлетворительно оценить только одну функцию окружающей среды – обеспечение природными ресурсами, а другие – ассимиляция отходов и за-

грязнений, а также рекреация, эстетическое удовольствие и пр. – не нахо-

дят своего адекватного отражения в рыночной системе.

Важным качеством рынка является его возможность обеспечить наилучшее использование различных ресурсов благодаря ценовым сигна-

лам об их дефицитности. Рыночная оценка нефти, газа, леса, металлов и пр., ее изменения позволяют регулировать эффективность их использова-

ния. Однако цены, складывающиеся на рынке природных ресурсов, часто дают искаженную картину их истинной ценности, поскольку не отражают реальных общественных издержек и выгоды использования экологических ресурсов.

Рентный подход. Экономическая рента часто определяется как цена

(или арендная плата), которая уплачивается за пользование природными

12

ресурсами, количество которых (запасы) ограничено. Особенно широко рентный подход используется при оценке земельных, лесных и водных ре-

сурсов.

Дифференциальная рента – это форма земельной ренты. Представля-

ет собой добавочную прибыль, возникающую как разница в производи-

тельности труда при равновеликих затратах на средних и лучших (по ме-

стоположению или плодородию) землях (дифференциальная рента I) или при добавочных вложениях капитала на одном и том же земельном участке

(дифференциальная рента II). Источник дифференциальной ренты – при-

бавочная стоимость, создаваемая в сельском хозяйстве. Предположим, что три участка земли отличаются своим качеством: лучший (а), средний (б) и

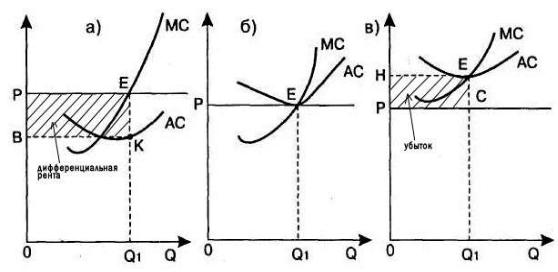

худший (в) по плодородию. Допустим, что участки равны по площади и по вложению труда и капитала, тем не менее, поскольку они различаются по плодородию, предельные (МС) и средние (АС) издержки на единицу про-

дукции будут также различаться (рисунок 1).

Рисунок 1. Модели дифференцированной ренты для трѐх видов земель (МС – предельные издержки; АС – средние издержки; Р – цена за единицу продукции; Q – объем производства) (по Э.В. Гирусову и др., 1998)

Предельные издержки (МС) – это издержки, связанные с производ-

ством дополнительной единицы продукции.

13

Средние издержки (AC) – это издержки, связанные с затратами на единицу выпуска продукции.

На лучшем участке (а) будет получена дифференциальная рента

(прямоугольник ВРЕК); на среднем участке (б) производственные издерж-

ки будут лишь компенсированы; на худшем участке (в) образуется убыток.

В определении цены земли, главную роль играет закон спроса и предложения. Однако субъект, желающий приобрести земельный участок,

рассматривает альтернативные варианты, например, эффективное вложе-

ние капитала по установленной процентной ставке. Субъект всегда имеет право выбора: положить деньги в банк или купить земельный участок. При всех неизменных условиях цену земли можно выразить следующей фор-

мулой 1.

Ц |

R |

|

|

r |

(1), где |

||

|

Ц – цена земли;

R – рента;

r – процентная ставка.

Цена земли – это покупная цена не земли, а той земельной ренты, ко-

торую она приносит. В этом экономическом ее содержании ренту можно рассматривать как процент на капитал.

Затратный подход. Если суммировать затраты на подготовку и ис-

пользование природных ресурсов, то эту величину можно использовать в качестве отправной точки при определении цены ресурса. Затратный под-

ход широко используется для оценки стоимости восстановления природ-

ного блага при его утрате или деградации. В этом случае рассчитываются компенсирующие потенциальные затраты, необходимые для замещения потерянного или поврежденного ресурса аналогичным. Затратный подход содержит в себе принципиальное противоречие: чем лучше по качеству

14

природный ресурс, тем меньшую оценку в соответствии с затратной кон-

цепцией он получит.

Концепция альтернативной стоимости (упущенной выгоды). Аль-

тернативная стоимость – это потенциальная отдача от лучшего из всех тех вариантов использования данного ресурса (блага), которые были принци-

пиально возможны, но остались неиспользованными. В экономике приро-

допользования эти стоимости позволяют оценить природный объект или ресурс, имеющие заниженную или вообще не имеющие рыночную цену.

Ресурс оценивается через упущенные доходы и выгоды, которые можно было бы получить при использовании данного объекта или ресурса в дру-

гих целях. Например, альтернативные стоимости охраняемых природных территорий это выгоды, которые теряют индивидуумы или общество из-за их консервации. Эти издержки включают неполучение продукции от охра-

няемых территорий (животные, виды растений, древесина). Альтернатив-

ные стоимости также включают выгоды, которые могли бы быть получены от различных видов пользования (развитие сельского хозяйства, интенсив-

ное лесное хозяйство и пр.).

Концепция общей экономической ценности (ОЭЦ) отражает общую ценность ресурса, которая может быть представлена суммой следующих агрегированных (совокупных обобщенных и синтетических) показателей:

стоимости использования и стоимости неиспользования. Стоимость ис-

пользования слагается из прямой, косвенной и возможной (потенциаль-

ной) эксплуатации ресурса. Показатель возможной стоимости, например,

может быть связан с консервацией ресурса для возможного использования в будущем. Стоимость неиспользования это экономическая оценка этиче-

ских и эстетических аспектов ценности природы в целом, природных объ-

ектов и конкретных ресурсов. К настоящему времени это перспективный подход к оценке природных ресурсов в будущем (Неверов А.В., 1990).

15

1.2 Рентный подход к оценке земельного ресурса

Для оценки земельных ресурсов чаще всего используется рентный подход. Рассмотрим прикладное значение этого метода на примере следу-

ющей задачи.

Задача. Дайте экономическую оценку трѐх участков земли по 10 га каждый, на которых выращивают сельскохозяйственную продукцию. До-

полнительные данные, необходимые для решения, приведены в таблице 1.

Таблица 1 Исходные данные для экономической оценки земельных участков

Характеристика |

Урожайность, ц/га |

Себестоимость |

Капитальные |

|

участка |

продукции, руб./ц |

вложения, руб./га |

||

|

||||

|

|

|

|

|

Замыкающий |

10 |

70 |

2500 |

|

Индивидуальный 1 |

20 |

40 |

1000 |

|

Индивидуальный 2 |

25 |

30 |

1250 |

|

Индивидуальный 3 |

35 |

20 |

1500 |

Капитальные вложения это инвестиция направленные на постройку или приобретение объектов основных средств (фондов), в данном примере затраты на обработку и содержание участков.

Под «замыкающим участком» понимается участок с худшими усло-

виями производства (низкое плодородие, большое расстояние до потреби-

теля, неудобные земли, неблагоприятные условия и т.д.). Данные о таком участке используются для определения стоимости сравниваемых с ним участков.

Алгоритм решения:

1. Рассчитать приведѐнные капитальные вложения на производство единицы продукции на сельскохозяйственных участках по формуле 2.

Еn |

К |

(K' En ) |

|

|

Y |

(2), где |

|||

|

|

16

ЕnК – приведѐнные капитальные вложения на производство единицы продукции, руб./ц;

К – капитальные вложения на освоение 1 га сельскохозяйственных угодий, руб./га;

– капитальные вложения на освоение 1 га сельскохозяйственных угодий, руб./га;

Еn – нормативный коэффициент общей экономической эффективности по сельскому хозяйству, равняется 0,1;

Y – урожайность, ц/га.

Еn К |

|

(2500 |

0,1) |

25 руб. / ц; |

|||||

зам |

|

|

|

|

|

|

|

||

10 |

|

|

|

||||||

|

|

|

|

|

|

||||

Еn К1 |

(1000 |

0,1) |

|

5 руб. / ц; |

|||||

|

|

|

|

|

|

|

|||

20 |

|

|

|

||||||

|

|

|

|

|

|

||||

Еn |

К2 |

(1250 |

0,1) |

|

5 руб. / ц; |

||||

|

|

|

|

|

|

|

|||

25 |

|

|

|

||||||

|

|

|

|

|

|

||||

Еn К3 |

(1500 |

0,1) |

|

|

4,29 руб. / ц. |

||||

|

|

|

|

|

|

|

|||

35 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|||

Приведенные затраты это расчетная категория, отражающая вели-

чину текущих и единовременных (капитальных) затрат на производство продукции, в данном примере рассчитаны на единицу продукции.

2. Найти приведѐнные затраты на получение 1 ц продукции на каж-

дом участке по формуле 3.

З Еn |

К С |

(3), где |

|

|

З – приведѐнные затраты на получение 1 ц продукции, руб./ц;

С – себестоимость продукции, руб./ц.

Ззам |

|

25 70 |

95руб. / ц; |

З1 |

5 |

40 |

45руб. / ц; |

З2 |

5 |

30 |

35руб. / ц; |

З3 4,29 |

20 |

24,29 руб. / ц. |

|

|

|

17 |

|

3. Определить величину дифференцированной ренты, приходящейся на 1 ц получаемой продукции по формуле 4.

Z Ззам |

Зинд |

(4), где |

|

|

Z – величина дифференцированной ренты, приходящейся на 1 ц получа-

емой продукции, руб./ц;

Ззам – приведѐнные затраты на получение 1 ц продукции в условиях за-

мыкающего участка, руб./ц;

Зинд – приведѐнные затраты на получение 1 ц продукции в условиях ин-

дивидуального участка (З1, З2, З3 – соответственно первый, второй и третий участок), руб./ц.

Z1 |

95 |

45 |

50 руб. / ц; |

|

Z2 |

95 |

35 |

60 руб. / ц; |

|

Z 3 |

95 |

24,29 |

70,71руб. / ц. |

|

4. Рассчитать дифференцированную ренту 1 га сельскохозяйствен- |

||||

ных угодий по формуле 5. |

|

|

|

|

R |

Z |

Y |

|

(5), где |

R – дифференцированная рента 1 га сельскохозяйственных угодий (R1, R2, R3 – соответственно первый, второй и третий участок), руб./га.

R1 |

50 |

20 |

1000руб. / га; |

R2 |

60 |

25 |

1500руб. / га; |

R3 |

70,71 |

35 |

2474,9 руб. / га. |

5. Рассчитать стоимость 1 га сельскохозяйственных угодий по фор-

муле 6.

18

р |

R |

|

|

|

|

||

En |

(6), где |

||

|

|||

|

|

р – стоимость 1 га сельскохозяйственных угодий (р1, р2,р3 – соответ-

ственно первый, второй и третий участок), руб./га.

1000 р1 10000руб. / га;

0,1

1500 р2 15000руб. / га;

0,1

р3 |

2474,85 |

24748,5 руб. / га. |

|

|

|||

0,1 |

|||

|

|

6. Рассчитать общую экономическую оценку сельскохозяйственных угодий по формуле 7.

Ро |

р F |

(7), |

где |

|

|

Ро – общая экономическая оценка сельскохозяйственных угодий (р01,

р02,р03 – соответственно первый, второй и третий участок), руб.;

F – площадь сельскохозяйственных угодий, га.

Р01 10000 10 100000руб.;

Р02 15000 10 150000руб.;

Р03 24748,5 10 247485руб.

Таким образом, с помощью метода исчисления дифференцированной ренты была установлена стоимость трѐх участков земли. Стоимость перво-

го участка составила 100000 руб./га, второго 150000 руб./га, а третьего

247485 руб./га.

19

1.3 Практическая работа № 1

Экономическая оценка земли

Для закрепления пройденного материала, решите следующие зада-

ния.

1. В вашем распоряжении имеется 1 га сельскохозяйственных угодий. Вы можете превратить его в фруктовый сад (Ззам = 210000 руб./га, Зинд = 150000 руб./га), посадить овощи (Ззам = 100000 руб./га, Зинд = 800 руб./га), использовать в качестве пастбища (Ззам = 30000 руб./га, Зинд = 16000 руб./га).

Оцените варианты путѐм сопоставления экономического оценки одного гектара сельскохозяйственных угодий. Какие категории определяют использование сельхозугодий для выращивания тех или иных культур? Как изменяется оценка земли в зависимости от плодородия почв?

2. Для строительства промышленного предприятия вблизи города предложены три земельных участка площадью 100 га каждый. Экономическая оценка одного гектара земли под строительную площадку № 1 – 200000 руб./га, под № 2 – 150000 руб./га, под № 3 – 100000 руб./га. Ежегодные дополнительные транспортные расходы для ввоза сырья и вывоза продукции с промышленного предприятия (В), расположенного на участке № 1, равны нулю, на участке № 2 – 100000 руб./год, на участке № 3 – 400000 руб./год. Выберите оптимальный вариант строительства промышленного предприятия с учѐтом транспортных расходов. Каким образом влияет потенциальная опасность загрязнения почв, воды, воздуха от планируемого объекта на принятие решения о строительстве?

3. При строительстве объекта, вблизи города, для складирования материалов, прокладки трубопроводов, дорог и т.д. из сельскохозяйственного оборота временно (на 5 лет), изымаются 100 га сельхозугодий. Дифференцированная рента (I) изымаемых угодий в урожайные годы равна

20