510

.pdf

|

|

Окончание таблицы 17 |

1 |

2 |

3 |

Стратегия |

Стратегия |

Отказ от долгосрочного взгляда на биз- |

сокращения |

«сбора урожая» |

нес в пользу максимального получения |

|

|

доходов в краткосрочной перспективе |

|

Стратегия |

Продажа или закрытие предприятия |

|

ликвидации |

|

|

Стратегия |

Продажа или закрытие подразделения |

|

сокращения |

или направления деятельности с целью |

|

расходов |

долгосрочного изменения границ веде- |

|

|

ния бизнеса |

По каждому элементу базовой стратегии может быть выбрана одна или несколько взаимосвязанных моделей поведения организации. По нашему мнению выбор стратегии должен соответствовать следующим принципам:

1)научная обоснованность – в основе выбора научные методы всесторонней оценки оптимальности выбранной стратегии, еѐ соответствия стратегическим установкам и стратегическим ресурсам организации;

2)системность – выбор стратегии на основе всестороннего анализа соответствия среды функционирования организации, еѐ стратегических установок, имеющихся стратегических ресурсов и кадрового потенциала выбранной модели поведения в долгосрочной проекции;

3)альтернативность – выбор стратегии на основе результатов всестороннего анализа альтернативных вариантов поведения организации для достижения еѐ стратегических установок;

4)реалистичность – учет возможностей организации по обеспечению реализации стратегии ресурсами и кадровым потенциалом, способностей реализовать возможности экономического роста и предотвратить угрозы (риски);

5)взвешенность (рациональность) – при выборе стратегии необходимо учесть все положительные и отрицательные моменты данного выбора, в том числе внешние возможности

иугрозы, внутренние сильные и слабые позиции организа-

101

ции, противоречивость стратегических целей, интересы собственников и персонала, т.е. взвесить цель и средства еѐ достижения;

6)гибкость – выбор стратегии, чувствительной к изменениям внешней и внутренней среды, к появлению дополнительных возможностей или угроз, к смене системы ключевых ценностей организации, корпоративной культуры;

7)эффективность - выбор стратегии, способной обеспечить устойчивые преимущества в конкуренции и рост экономического потенциала организации.

Принципы выбора стратегии позволяют сформулировать основные критерии качества высокоэффективных стратегий: научная обоснованность, системность, реалистичность, взвешенность, гибкость, эффективность и др.

Первые три этапа представляют собой методологическую часть стратегического планирования, целью которой является обоснованный выбор стратегии, ориентированной на видение и миссию организации. Следующие три этапа представляют организационно-техническую часть стратегического планирования, целью которой является создание условий для оценки эффективности реализации стратегии компании в ходе контроля и анализа.

4).Разработка системы сбалансированных показате-

лей (ключевых показателей результативности и эффективности деятельности, критериев их оценки и целевого значения), ориентированной на финансовую структуру управления, распределение полномочий и ответственности. Сбалансированная система показателей (ССП) является важнейшим элементом метода стратегического управленческого учѐта и стратегического управления, представляет собой совокупность финансовых и нефинансовых параметров оценки степени достижения отдельных стратегических целей организации. Впервые о сущности и значимости ССП высказались Р. Кап-

102

лан и Д. Нортон в 90-х годах ХХ века. За последние 20 лет данная концепция получила международное распространение и признание. Сбалансированная система показателей предполагает трансформацию стратегии организации в конкретные количественные и качественные характеристики еѐ стратегических целей.

Разработка системы ключевых показателей для оценки результативности и эффективности реализации стратегии является наиболее проблематичным этапом внедрения стратегического планирования. Решение данной проблемы должно быть основано на чѐтком понимании сущности и различий двух категорий: результативность и эффективность. По мнению Питера Друкера результативность означает «делать правильные вещи», а эффективность – «делать вещи правильно» [6]. Следовательно, показатели результативности характеризуют степень достижения стратегических целей организации, а показатели эффективности – соотношение между достигнутыми результатами и затраченными ресурсами.

В сбалансированную систему показателей рекомендуется включать:

1)показатели для оценки результатов финансовохозяйственной деятельности;

2)показатели для характеристики процессов, способствующих достижению результатов;

3)показатели, характеризующие клиентскую базу;

4)показатели для оценки вклада каждого сотрудника организации.

При выборе показателей Блаженкова Н.М. предлагает ориентироваться на следующие параметры их признания в качестве ключевых (KPI):

1)отражает и измеряет стратегические рычаги бизнес стоимости;

2)имеет распространение по всей организации;

103

3)базируется на общих стандартных измерениях;

4)базируется на реальных данных;

5)лѐгок для интерпретации;

6)актуален;

7)обеспечивает контекст;

8)мотивирует сотрудников;

9)ведет к положительному действию [6].

Данным критериям соответствуют многие показатели, наиболее значимые (по мнению автора) приведены в таблице

18 [83].

Таблица 18

Элементы сбалансированной системы показателей

Элемент |

Стратегическая цель |

Ключевые показатели |

|

ССП |

|||

|

|

||

1 |

2 |

3 |

|

1. Финансы |

1.Прибыльность (рен- |

Валовая, операционная, чистая при- |

|

|

табельность) бизнеса |

быль, рентабельность капитала, про- |

|

|

|

изводства, продаж |

|

|

|

|

|

|

2.Рост экономической |

Экономическая добавленная стои- |

|

|

стоимости бизнеса |

мость, среднегодовая стоимость ос- |

|

|

|

новных производственных фондов, |

|

|

|

стоимость материально- |

|

|

|

производственных запасов |

|

|

3.Финансовая устой- |

Коэффициенты ликвидности, плате- |

|

|

чивость и платеже- |

жеспособности, финансовой незави- |

|

|

способность |

симости и устойчивости |

|

|

4. Рост объѐма денеж- |

Дисконтированная норма поступле- |

|

|

ных потоков |

ния наличности |

|

|

|

|

|

2. Клиенты |

1.Удовлетворение по- |

Сроки отгрузки продукции, выпол- |

|

|

требностей клиентов |

нения заказа, оперативность пост- |

|

|

|

продажного обслуживания |

|

|

|

|

|

|

2.Рост доли целевого |

Структура продаж, рентабельность |

|

|

сегмента рынка |

продаж, уровень конкурентоспособ- |

|

|

|

ности основных видов продукции |

|

|

|

|

|

|

3.Привлечение новых |

Количество новых клиентов, объѐм |

|

|

клиентов |

дополнительных продаж |

|

|

4.Предвосхищение |

Объѐм новой и модернизированной |

|

|

новых потребностей |

продукции, еѐ доля в общем объѐме |

|

|

клиента |

продаж |

|

|

104 |

||

|

|

Окончание таблицы 18 |

1 |

2 |

3 |

3. Внутрен- |

1.Инновационный |

Период разработки нового продукта, |

ние бизнес- |

процесс |

доля новой продукции в общем объ- |

процессы |

|

ѐме продаж |

|

2.Операционный про- |

Длительность производственного |

|

цесс (снижение затрат |

цикла, объѐм производства и про- |

|

на производство и |

даж, ритмичность производства и |

|

сбыт) |

сбыта, себестоимость, качество про- |

|

|

дукции, доля брака, уровень отхо- |

|

|

дов, рентабельность производства |

|

3.Постпродажное об- |

Затраты на гарантийный ремонт и |

|

служивание |

обслуживание, количество (объѐм) |

|

|

рекламаций и замены продукции, |

|

|

период погашения дебиторской за- |

|

|

долженности, доля просроченной, |

|

|

сомнительной задолженности поку- |

|

|

пателей |

|

4.Материально- |

Срок хранения запасов, затраты на |

|

техническое снабже- |

содержание складского хозяйства, |

|

ние |

размер недостач и потерь |

4.Обучение |

1.Совершенствование |

Срок подготовки управленческой |

и развитие |

информационных |

отчѐтности, качество отчѐтной ин- |

персонала |

технологий |

формации, качество системы ком- |

|

|

муникаций, уровень оперативности |

|

|

принятия управленческих решений |

|

2.Рост профессиона- |

Уровень образования и квалифика- |

|

лизма, степени актив- |

ции персонала, темп роста произво- |

|

ности кадров |

дительности труда, снижение по- |

|

|

терь, количество рацпредложений на |

|

|

1 сотрудника |

|

3.Закрепление кадров |

Среднесписочная численность пер- |

|

|

сонала, средний возраст кадров, ко- |

|

|

эффициент текучести кадров |

|

4.Материальное сти- |

Доля стимулирующих выплат в |

|

мулирование |

фонде заработной платы, уровень |

|

|

удовлетворенности персонала рабо- |

|

|

той |

5). Формирование системы мотивации – создание условий для более точного понимания каждым работником организации его роли и предназначения в деле реализации миссии и стратегии компании, внедрение системы оплаты труда в зависимости от результатов деятельности организа-

105

ции в целом. На данном этапе предполагается реализация стратегии управления человеческими ресурсами, ориентированной на формирование конкурентоспособного трудового коллектива и оптимального внутрифирменного поведения.

6)Постановка процедур контроля и оценки – органи-

зация текущего оперативного контроля за уровнем достижения стратегических целей, целевого значения ключевых показателей результативности и эффективности деятельности; выявление негативных тенденций, слабых мест, угроз, а также внутренних и внешних резервов преумножения ключевых ценностей компании, постановка системы стратегического контроллинга.

Не менее важное значение для эффективной реализации стратегического планирования имеет грамотное построение форм стратегических планов и бюджетов. Структура и содержание плановых документов должны быть ориентированы на специфику деятельности организации, в том числе отдельных хозяйственных процессов, этапов жизненного цикла продукта, сегментов рынка, внешнего окружения. Частные бюджеты отдельных структурных подразделений представляют собой совокупность показателей, отражающих специфику деятельности структурной единицы и рассчитанных на определѐнный уровень деловой активности по объѐму производства (продаж). Сводные (генеральные) бюджеты формируют на базе частных бюджетов, представляют собой систему сбалансированных показателей для оценки результативности и эффективности деятельности организации в целом, а также в разрезе стратегических зон хозяйствования, видов основного продукта, этапов его жизненного цикла, ключевых элементов цепочки ценностей. При этом стратегическое зна-

106

чение ключевых показателей необходимо увязать с конкретными проектами, бизнес-процессами, мероприятиями в разрезе финансовых лет стратегического планового периода. Детализация стратегического плана происходит в системе тактического планирования, целью которого является разработка бизнес-плана организации на предстоящие 1-5 лет. Тактические показатели дают представление о степени достижения стратегических целей и задач на определенных этапах реализации стратегии компании. Детализация тактических показателей происходит в системе текущего бюджетирования, основы которого проиллюстрированы в следующей части монографии.

2.2.Бюджетирование

всистеме стратегического управленческого учета

По мнению В.Б. Ивашкевич бюджетирование можно рассматривать как процедуру согласования притоков и оттоков активов, участвующих в производственно-хозяйственной деятельности организации. Бюджетирование в отличие от планирования всегда осуществляется в стоимостной оценке и в большей степени использует методы прогнозирования. В современном представлении его следует рассматривать не только как процесс, технологию составления различных бюджетов и согласования их совокупности, но и как систему последующего контроля за исполнением бюджетов на различных уровнях управления предприятием [26].

Основой для реализации преимуществ бюджетирования является структурирование организации по центрам финансовой ответственности (ЦФО). Учѐные едины во мнении о выделении в финансовой структуре организации центра за-

107

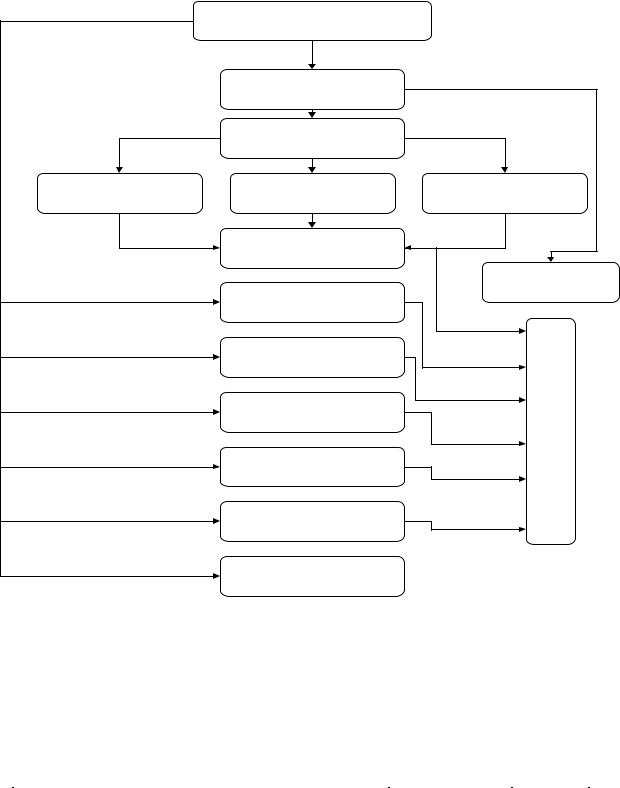

трат, центра доходов, центра прибыли, центра инвестиций. В качестве наиболее эффективной модели формирования бюджетов предложено процессно-ориентированное бюджетирование (АВВ). Последовательность разработки генерального бюджета организации представлена на рисунке 3 [2].

Первоначальным элементом генерального бюджета является бюджет продаж, а завершающим прогнозный баланс, который и содержит перечень наиболее важных ключевых показателей для оценки состояния финансовых ресурсов организации и их распределения.

Качество разработки базового элемента – бюджета продаж является залогом эффективности всей системы бюджетирования организации и качества прогнозной информации в системе информационного обеспечения процесса принятия управленческих, в том числе стратегических решений на основе показателей прогнозного баланса и прогнозного отчета о финансовых результатах финансово-хозяйственной деятельности организации.

Структура генерального бюджета должна соответствовать финансовой структуре организации, отражать специфику основных бизнес-процессов и их взаимосвязь с ключевыми ценностями организации, отражающими стратегические цели и задачи еѐ позиционирования в отрасли и регионе.

Далее представлено авторское видение отдельных элементов бюджета продаж в системе стратегического планирования (таблица 19) [85].

Распределение продукции по группам качества отражает стратегические приоритеты компании по продвижению на рынок основных видов продукции.

108

|

Планирование деятельности организации |

|

|

|

Бюджет продаж |

|

|

|

Бюджет производства |

|

|

Бюджет прямых затрат |

Бюджет прямых затрат |

Бюджет |

|

производственных |

|||

на материалы |

на оплату труда |

||

накладных расходов |

|||

|

|

||

|

Бюджет производственной |

|

|

|

себестоимости |

|

|

|

|

Бюджет расходов |

|

|

Бюджет административно- |

на продажу |

|

|

|

||

|

управленческих расходов |

|

|

|

Бюджет инвестиций |

|

|

|

Бюджет движения |

бюджет |

|

|

|

||

|

денежных средств |

Генеральный |

|

|

Бюджет движения |

||

|

|

||

|

капитала |

|

|

|

Бюджет прибылей и |

|

|

|

убытков |

|

|

|

Прогнозный баланс |

|

Рисунок 3. Структура генерального бюджета

Таблица 19

Бюджет продаж

I Раздел. Стратегические виды продукции

|

Распределение продукции по ключевым параметрам качества, |

|||||

Вид |

|

|

% |

|

|

|

Новая продукция |

|

|

|

|||

продук- |

модернизи- |

модификации |

основ- |

|||

не |

|

|||||

ции |

имеющая |

рованная |

основного |

ной |

||

имеющая |

||||||

|

аналоги |

продукция |

продукта |

продукт |

||

|

аналоги |

|||||

|

|

|

|

|

||

А |

- |

- |

20 |

30 |

50 |

|

В |

100 |

- |

- |

- |

- |

|

С |

- |

100 |

- |

- |

- |

|

Итого |

100 |

100 |

20 |

30 |

50 |

|

|

|

|

109 |

|

|

|

Данные по продукту А характерны для стадии зрелости жизненного цикла продукта, когда компания, стремясь продлить жизненный цикл продукта, вводит на рынок его модификации, а также стремиться усовершенствовать параметры качества и повысить потребительскую ценность продукта. При этом стратегия сохранения конкурентных преимуществ ориентирована на новые продукты. Большие гарантии компании обеспечивает продукция, не имеющая аналогов на внутреннем и/или внешнем рынках. Следовательно, новая продукция должна иметь уникальные признаки качества, ориентированные на потенциальные потребности клиентов, выявление и прогнозирование которых является одной из главных стратегических задач компании.

Таблица 20

II Раздел. Объѐм и структура продаж

Вид |

Объѐм продаж, ед. |

Доля освоенного рынка, % |

|||||

крити- |

такти |

стратеги |

факти |

такти |

стратеги |

||

продукции |

|||||||

ческий |

ческий |

ческий |

ческая |

ческая |

ческая |

||

|

|||||||

А |

1000 |

1500 |

2000 |

60 |

70 |

100 |

|

В |

1800 |

2500 |

3000 |

70 |

80 |

100 |

|

С |

1200 |

1700 |

2000 |

65 |

80 |

100 |

|

Объѐм продаж представлен по трѐм уровням:

1) критический объѐм является одним из основных параметров безубыточной деятельности, рассчитан следующим образом:

Хкр = a : (c – b),

где a – совокупные постоянные затраты за отчѐтный период, руб.; b – переменные затраты на единицу продукции, руб.; с – цена за единицу продукции, руб.

2)тактический объѐм характеризует уровень деловой активности на предстоящий год;

3)стратегический объѐм отражает стратегическую цель организации по расширению производственной деятельности

иосвоению рынка сбыта продукции.

110