0721_Hairullina_Ekonometrika_ProdUroven_Praktik_2021

.pdfТаблица 45

Исходные данные для расчёта коэффициента автокорреляции первого порядка

t |

yt |

yt-2 |

− ̅ |

|

− ̅ |

( − ̅3) |

( − ̅ |

2 |

( |

− ̅ |

|||

|

|

|

|

3 |

−2 |

4 |

( |

− ̅ |

|

3) |

−2 |

4) |

|

|

|

|

|

|

|

|

−2 |

4) |

|

|

|

|

|

1 |

|

х |

|

х |

|

х |

х |

|

|

х |

|

х |

|

2 |

|

х |

|

х |

|

х |

х |

|

|

х |

|

х |

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сред- |

|

|

|

х |

|

х |

х |

|

|

х |

|

х |

|

нее |

|

|

|

|

|

|

|

|

|

|

|

|

|

Справочно. Получен график автокорреляционных функ-

ций ACF и PACF

|

|

|

|

ACF для import |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+- 1,96/T^0,5 |

|

0,5 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

-0,5 |

|

|

|

|

|

|

|

|

-1 |

|

|

|

|

|

|

|

|

0 |

0,5 |

1 |

1,5 |

2 |

2,5 |

3 |

3,5 |

4 |

|

|

|

|

лаг |

|

|

|

|

|

|

|

|

PACF для import |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+- 1,96/T^0,5 |

|

0,5 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

-0,5 |

|

|

|

|

|

|

|

|

-1 |

|

|

|

|

|

|

|

|

0 |

0,5 |

1 |

1,5 |

2 |

2,5 |

3 |

3,5 |

4 |

|

|

|

|

лаг |

|

|

|

|

Рисунок 7. График автокорреляционных функций ACF

и PACF

51

Задание 4.2.2

Исходные данные. Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда.

Этот способ называют аналитическим выравниванием временного ряда. Поскольку зависимость от времени может принимать разные формы, для ее формализации можно использовать различные виды функций. Имеются следующие официальные статистические данные по кварталам по импорту в РФ, табл. 46.

Таблица 46

Динамика импорта в РФ по кварталам

Год |

Квартал |

t |

Импорт, млрд долларов США |

2016 |

1 |

1 |

2,26 |

|

2 |

2 |

2,65 |

|

3 |

3 |

2,79 |

|

4 |

4 |

3,25 |

2017 |

1 |

5 |

2,77 |

|

2 |

6 |

3,12 |

|

3 |

7 |

3,43 |

|

4 |

8 |

3,75 |

2018 |

1 |

9 |

3,12 |

|

2 |

10 |

3,51 |

|

3 |

11 |

3,37 |

|

4 |

12 |

3,91 |

2019 |

1 |

13 |

3,21 |

|

2 |

14 |

3,47 |

|

3 |

15 |

3,69 |

|

4 |

16 |

4,28 |

Требуется:

-рассчитать несколько последовательных коэффициентов автокорреляции;

-провести выравнивание исходных уровней ряда методом скользящей средней, использовать таблицу 47.

Справочно

2.1. Просуммировать уровни ряда последовательно за каждые четыре квартала со сдвигом на один момент времени и

52

определим условные годовые объемы импорта.

2.2.Разделить полученные суммы на 4, найдем скользящие средние. Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

2.3.Привести эти значения в соответствие с фактическими моментами времени, для чего найти средние значения из двух последовательных скользящих средних - центрированные скользящие средние (среднее значение между периодами).

2.4Оценка сезонной компоненты: разность между фактическим значением импорта и центрированной скользящей средней.

Таблица 47

Расчет центрированной скользящей средней и компонентов оценки сезонной компоненты

|

Импорт, |

Итого за 4 |

Скользящая |

Центрированная |

Оценка |

||

Период |

средняя за |

4 |

скользящая |

сезонной |

|||

млрд руб. |

квартала |

||||||

|

|

|

квартала |

|

средняя |

компоненты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- оценить сезонную компоненту в таблице 48.

53

Таблица 48

Оценка сезонной компоненты

Показатель |

Квартал |

Год |

|

Всего за квартал |

х |

̅ |

х |

Средняя оценка сезонной компоненты, |

|

|

|

Скорректированная сезонная компонента, |

х |

Справочно

В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю. Рассчитывается корректирующий коэффициент, скорректированные значения сезонной компоненты.

- исключить влияние сезонной компоненты, путем вычитания из фактического значения каждого уровня сезонную компоненту (повторяется в каждом квартале, всего 4), определить компоненту Т в таблице 49.

|

|

|

|

|

|

Таблица 49 |

||

|

|

|

Данные для расчета |

|

|

|

||

t |

yt |

Si |

yt - Si |

T |

T+S |

E= yt - (T+S) |

E2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

54

Справочно. Для расчета Т необходимо по данным yt - Si составить уравнение тренда (регрессии).

Построение аддитивной и мультипликативной моделей сводится к расчету значений Т, S и Е для каждого уровня временного ряда.

Процесс построения модели включает в себя следующие шаги.

1)Выравнивание исходного ряда методом скользящей средней.

2)Расчет значений сезонной компоненты S.

3)Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных (Т + Е) в аддитивной или (Т*Е) в мультипликативной модели.

4)Аналитическое выравнивание уровней (Т + Е) или (Т*Е) и расчет значений Г с использованием полученного уравнения тренда.

5)Расчет полученных по модели значений (Т + Е) или (Т* Е).

6)Прогноз будущих значений уровней временного ряда на основе построенной модели.

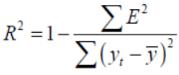

- для оценки качества модели рассчитать показатель R2 по формуле:

.

- сформировать прогноз на 1,2 кварталы 2020 года.

Задание 4.2.3

Исходные данные. использовать исходные данные задания 4.2.2, таблица 46.

Требуется:

- найти сезонную компоненту для мультипликативной модели путем деления фактических значений импорта на центрированные скользящие средние (таблица 50).

55

Таблица 50

Расчет центрированной скользящей средней и компонентов оценки сезонной компоненты

|

Импорт, |

Итого за |

Скользящая |

Центрированная |

Оценка се- |

|

Период |

4 квар- |

средняя за |

4 |

скользящая |

зонной ком- |

|

|

млрд руб. |

тала |

квартала |

|

средняя |

поненты |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- оценить сезонную компоненту в таблице 51.

Таблица 51

Оценка сезонной компоненты

Показатель |

Квартал |

|

|

|

|

|

|

|

|

|

|

Год |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего за квартал |

х |

|

|

|

|

̅ |

х |

|

|

|

|

Средняя оценка сезонной компоненты, |

|

|

|

|

|

Скорректированная сезонная компонента, |

х |

|

|

|

|

Справочно. В мультипликативной модели корректирующий коэффициент рассчитывается как частное коэффициента 4 на сумму средней оценки сезонной компоненты. Скорректированные значения сезонной компоненты S, получаются при

56

умножении ее средней оценки ̅ на корректирующий коэффициент. Проверяем условие равенство 4 суммы значений сезонной компоненты.

|

|

|

|

|

|

Таблица 52 |

|

|

|

|

Данные для расчета |

||||

t |

yt |

Si |

yt / Si |

T |

T*S |

E= yt / (T+S) |

E2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

- для оценки качества модели рассчитать показатель R2 по формуле:

.

.

- сформировать прогноз на 1,2 кварталы 2020 года.

Задание 4.2.4

Исходные данные. Автокорреляция в остатках может быть вызвана несколькими причинами, имеющими различную природу.

1.Наличие ошибок измерения в значениях результативного признака.

2.Неправильная спецификации модели. Модель может не включать фактор, который оказывает существенное воздействие

57

на результат и влияние которого отражается в остатках, вследствие чего последние могут оказаться автокоррелированными. Очень часто этим фактором является фактор времени.

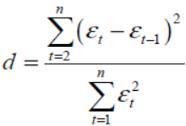

Один из более распространенных методов определения автокорреляции в остатках - это расчет критерия Дарбина-Уот- сона.

Имеются исходные данные, представленные в таблице 53.

Таблица 53

Исходные данные

Период |

e t |

e t - e t-1 |

(e t - e t-1)2 |

1 |

5,53 |

0,00 |

0,00 |

2 |

2,84 |

-2,69 |

10,88 |

3 |

-8,31 |

-11,15 |

186,37 |

4 |

-1,24 |

7,07 |

74,91 |

5 |

-4,92 |

-3,68 |

20,31 |

6 |

3,51 |

8,43 |

106,51 |

7 |

-6,44 |

-9,95 |

148,41 |

8 |

-1,51 |

4,93 |

36,51 |

9 |

5,56 |

7,07 |

74,91 |

10 |

4,97 |

-0,59 |

0,51 |

Требуется:

- проверить гипотезу об автокорреляции ошибок с помощью критерия Дарбина-Уотсона. Сформулировать выводы.

Справочно. критерий Дарбина-Уотсона рассчитывается по формуле:

.

Эта статистика тесно связана с выборочным коэффициентом корреляции между соседними остатками (коэффициентом автокорреляции первого порядка, т. е. парного коэффициента корреляции между рядами):

58

d 2 (1-r).

Интерпретация полученных значений следующая:

1.Если автокорреляция отсутствует, то d 0;

2.Если автокорреляция положительная, то 0 d ≤ 2;

3.Если автокорреляция отрицательная, то 2 d ≤ 4. Величину критерия вычислим по формуле:

= (1 − 2) √1− ,

где n - число наблюдений в модели;

V - квадрат стандартной ошибки при лаговой результативной переменной У t-1.

Проверка гипотезы осуществляется с помощью таблицы критических значений Дарбина -Уотсона: dU = dU (α, k, n) и d1 = d1 (α, k, n), которые определяются по значениям входных параметров α, k, n (приложение 1).

При проверке гипотезы Н0: r = 0 против гипотезы H1*: r > 0 гипотеза об отсутствии автокорреляции первого порядка принимается, если выполняется неравенство dвыч > dU (α, k, n) и гипотеза отклоняется в пользу альтернативной, если dвыч dL (α, k, n).

При проверке гипотезы Н0:r = 0 против гипотезы H1*: r <0 гипотеза об отсутствии автокорреляции первого порядка принимается, если выполняется неравенcтво dвыч 4- dU (α, k, n); гипотеза отклоняется, если dвыч> 4- dU (α, k, n).

При проверке гипотезы Н0:r = 0 против гипотезы H1*: r ≠ 0 гипотеза об отсутствии автокорреляции первого порядка принимается, если выполняется неравенcтво 4- dU (α/2, k, n) > dвыч > dU (α/2, k, n); гипотеза отклоняется, если dвыч> 4- dL (α/2, k, n)

или dвыч dL (α/2, k, n).

59

Задание 4.2.5

Исходные данные. На основе ежемесячных данных была

построена модель временного ряда Ŷ t |

= 1,7 + 0,7t. В таблице |

|||||

54 указаны остатки линейной регрессионной модели. |

||||||

|

|

|

|

|

|

Таблица 54 |

|

|

Исходные данные |

|

|||

Месяц |

Остатки |

|

Месяц |

|

Остатки |

Месяц |

Январь |

-1,5 |

|

Май |

|

-2,3 |

Сентябрь |

Февраль |

1,5 |

|

Июнь |

|

-1,1 |

Октябрь |

Март |

0,5 |

|

Июль |

|

-2,5 |

Ноябрь |

Апрель |

0,7 |

|

Август |

|

3,5 |

Декабрь |

Требуется:

- вычислить коэффициент автокорреляции и проверить гипотезу об автокорреляции ошибок с помощью критерия Дар- бина-Уотсона на уровне значимости 0,05 и 0,01.

Задание 4.2.6

Исходные данные. Имеются данные, представленные в таблице 55 по периодам.

Таблица 55

Исходные данные

Переменная |

|

|

Период |

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

||

|

|||||||

Y |

564,78 |

797,73 |

986,73 |

1113,23 |

1814,28 |

2487,17 |

|

X1 |

784,83 |

1099,39 |

1273,33 |

1396,89 |

2573,33 |

3953,67 |

|

|

7 |

8 |

9 |

10 |

11 |

12 |

|

Y |

3270,5 |

4135,11 |

5013,78 |

6334,11 |

7979,73 |

9857,00 |

|

X1 |

4899,94 |

5904,17 |

7158,94 |

9266,61 |

11710,83 |

14449,83 |

|

Требуется:

- построить уравнение авторегрессии следующего вида:

Уt =а + b 0 х t + с 1* y t-1 + Ɛ t;

-проверить значимость уравнения регрессии и отдельных коэффициентов;

-дать интерпретацию полученным значениям параметров уравнения;

-проверить наличие автокорреляции в остатках.

60