7953

.pdfхозяйствующих субъектов и инвесторов, приобретающих коммерческую недвижимость, определяет емкость ипотечного рынка.

Спрос со стороны домохозяйств непосредственно связан с несколькими факторами:

•потребностью населения в жилье;

•соотношением уровня доходов населения и цен на жилье;

•доступностью ипотечных кредитов (уровень процентной ставки, доля первоначального взноса, размер периодических платежей по обслуживанию долга и др.).

Спрос со стороны фирм на ипотечные кредиты для приобретения или строительства недвижимости (офисных, торговых, складских и производственных помещений) зависит от общего состояния экономики, уровня деловой активности, инвестиционного климата, налоговой политики государства и многих других.

Предложение на ипотечном рынке создают банки (универсальные, кооперативные и ипотечные) и иные финансовые организации. Объем предложения ипотечных кредитов в основном определяется развитостью финансовой системы страны, ее способностью привлекать «длинные» деньги на ипотечный рынок.

Развитие ипотечного рынка имеет существенное значение для решения экономических и социальных проблем, а также непосредственно для функционирования, повышения стабильности и эффективности финансового сектора. Ипотека обладает огромными возможностями в обеспечении долговременной интеграции рынка недвижимости и финансового рынка, а также делает доступным приобретение жилья населением, способствует повышению инвестиционной активности в капитальном строительстве.

Роль государства на ипотечном рынке – особенно на рынке жилищных ипотечных кредитов – значительно шире, чем на других сегментах финансового рынка. Государство определяет концепцию развития системы ипотечного кредитования и формирует правовую базу для

31

надежного и эффективного функционирования системы ипотечного кредитования, создает механизм социальной защиты заемщиков, а также защиты интересов кредиторов, проводит налоговую политику, стимулирующую развитие ипотечного кредитования, создает необходимые институты для организации рынка и участвует в управлении ими.

Рынок ипотечного кредитования подразделяется на первичный и вторичный.

На первичном рынке выдаются и могут быть проданы ипотечные кредиты. Товаром (услугой) на первичном ипотечном рынке является кредит, предоставляемый для финансирования приобретения жилой недвижимости, обеспечением

возврата которого наряду с будущим доходом заемщика выступает залог приобретаемого (иногда и иного) жилья. Основными характеристиками данного товара, как и любого другого кредита, являются: срок кредитования, процентная ставка (ее величина и тип), план погашения кредита, требования по первому взносу. Емкость ипотечного рынка определяется платежеспособным спросом на ипотечные кредиты со стороны домашних хозяйств.

Спрос на первичном рынке ипотек формируют потребители — семьи, традиционно называемые в экономической литературе домашними хозяйствами. Источником погашения домашними хозяйствами кредитов являются получаемые членами семьи доходы. Мотивацией потребителей является стремление повысить качество своих жилищных условий путем приобретения новой (у молодых семей часто первой) квартиры (дома) за счет средств кредита (как правило, с небольшим собственным вложением средств в покупку). Это объясняется тем, что у большинства семей, относящихся к так называемому среднему классу, основными источниками доходов являются регулярно выплачиваемая заработная плата и иные постоянные доходы, а значительные сбережения, как правило, отсутствуют. Это и делает финансирование приобретения жилья, являющегося самой дорогой покупкой

32

в структуре расходов любой семьи данной категории, невозможным. Таким образом, основным источником погашения ипотечного кредита являются будущие доходы домашнего хозяйства, а без привлечения кредита, взятого под будущие ожидаемые доходы, покупка жилой недвижимости невозможна. Иными словами, семья, имея определенную уверенность в будущих доходах, обеспечиваемых преимущественно заработной платой, предпочитает высокий уровень текущего потребления будущему. Это является побудительной основой со стороны потребителей.

Основными потребителями ипотечных ссуд являются молодые семьи и семьи, состоящие из супругов среднего возраста. В зависимости от своих потребительских стандартов и уровня ожиданий будущих доходов экономически активные семьи хотят больше потреблять сейчас, рассчитывая на будущие доходы. При невозможности удовлетворения данного спроса на рынке возникала бы необходимость многолетнего накопления на покупку собственного жилья.

Привлечение ресурсов на рынке капитала обычно осуществляется путем создания института вторичного рынка. Его целью является приобретение выдаваемых банками ипотечных кредитов либо рефинансирование этих кредитов каким-либо иным способом. На вторичном рынке происходит продажа прав на получение процентного дохода по кредитам через выпуск специальных ценных бумаг, приобретение которых предоставляет это право. Такие ценные бумаги имеют различные качественные характеристики, такие как наличие кредитного риска, степень обеспеченности ипотечным пулом и т. д. Бурное развитие фондового рынка и современные возможности финансового инжиниринга постоянно вызывают к жизни новые виды таких ценных бумаг. Например, в настоящее время в США, имеющих наиболее развитый ипотечный рынок, на вторичном рынке обращается более 50 разновидностей ипотечных ценных бумаг. Основными операторами на вторичном рынке являются специальные организации, основная задача которых — скупка уже выданных ипотечных кредитов, пакетирование их в

33

пулы по стандартным качественным характеристикам и выпуск на основе сформированных пулов ипотечных бумаг.

Предложение на вторичном ипотечном рынке создают банки (универсальные, кооперативные и ипотечные), ссудо-сберегательные организации, кредитные союзы, страховые компании. Доля той или иной финансовой организации на рынке ипотечного кредитования во многом зависит от исторического опыта построения национальной системы ипотечного кредитования, включающего механизм финансирования жилищных ипотек.

Состав и функции основных субъектов рынка ипотечного жилищного

кредитования

На рынке ипотечных кредитов действуют не менее четырех субъектов: заемщик, кредитор, инвестор и правительство, имущественные интересы которых имеют специфическую взаимосвязь. Деятельность всех субъектов ипотечного рынка регулируется различными законодательными актами, стандартами, требованиями. Основными участниками рынка ипотечного кредитования являются законодатели, заемщики, ипотечные кредиторы, продавцы жилья.

Участниками на рынке долгосрочного ипотечного жилищного кредитования являются:

-заемщики;

-продавцы жилья;

-кредиторы;

-операторы вторичного рынка;

-органы государственной регистрации прав на недвижимое имущество;

-страховые компании;

-оценщики;

-риэлтерские фирмы;

34

-инвесторы;

-поручители;

-инфраструктурные звенья системы ипотечного кредитования.

1.Заемщики (залогодатели) — физические лица, граждане Российской Федерации или юридические лица, предоставившие объект недвижимости в залог для обеспечения своего долга и заключившие кредитные договоры с банкам (кредитными организациями) или договоры займа с юридическими лицами (некредитными организациями), по условиям которых полученные в виде кредита средства используются для приобретения жилья. К ним предъявляется ряд требований: надежность и платежеспособность, добровольное предоставление в залог объекта недвижимости, способность внести авансовые платежи. Обеспечением исполнения обязательств по договорам служит залог приобретаемого жилья — ипотека

2.Продавцы жилья — физические и юридические лица, в том числе подрядные строительные организации и риэлторские фирмы, продающие жилые помещения, находящиеся в их собственности или принадлежащие другим физическим и юридическим лицам, по их поручению.

3.Кредиторы (залогодержатели) — юридические лица, выдающие кредиты под залог недвижимого имущества. К ним относятся банки, фонды и другие кредитные учреждения, с которыми залогодатели заключают договор о предоставлении ипотечного кредита. Ипотечные кредиторы обслуживают ипотечные кредиты в течение всего срока действия договора. Основными функциями кредитора являются: предоставление ипотечного кредита на основе оценки платеже- и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования; оформление кредитного договора и договора об ипотеке; обслуживание ипотечных кредитов. К ипотечным кредиторам относятся и ипотечные банки – учреждения, которые специализируются на выдаче долгосрочного кредита под залог объектов недвижимости. По договору об ипотеке кредитор становится

залогодержателем, что дает ему возможность в случае неисполнения

35

заемщиком обязательств по кредитному договору получить удовлетворение своих денежных требований к должнику из стоимости заложенного жилого помещения преимущественно перед другими кредиторами залогодателя.

4. Операторы вторичного рынка ипотечных кредитов - агентства по ипотечному жилищному кредитованию и ипотечно-инвестиционные компании - обеспечивают поддержание ликвидности вторичного рынка жилищных кредитов и рынка ипотечных ценных бумаг, специализированные организации, осуществляющие рефинансирование кредиторов, выдающих долгосрочные ипотечные жилищные кредиты населению. К основным функциям операторов вторичного рынка относят:

∙рефинансирование кредиторов на основе установленных стандартов и требований, предъявляемых к процедурам ипотечного кредитования;

∙выпуск эмиссионных ипотечных ценных бумаг;

∙привлечение средств инвесторов в сферу жилищного кредитования;

∙оказание кредиторам содействия во внедрении рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заемщиков и менее рискованных для кредиторов.

5.Органы государственной регистрации прав на недвижимое имущество

и сделок с ним — государственные органы, обеспечивающие государственную регистрацию прав на недвижимое имущество и сделок с ним. Основными функциями этих органов являются:

-регистрация сделок купли-продажи жилых помещений, оформление перехода прав собственности к новому собственнику;

-регистрация договоров об ипотеке и прав ипотеки;

-хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка.

36

6.Страховые компании — страховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование заложенного жилья), а также при необходимости – жизни и трудоспособности залогодателя, права собственности на квартиру. Они бывают как государственные (муниципальные), так и лицензированные негосударственные.

7.Оценщики — юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании. Существуют независимые оценщики и оценочные агентства.

8.Риэлтерские фирмы — юридические лица, получившие лицензии как профессиональные посредники на рынке купли-продажи жилья. К функциям риэлтеров относятся подбор вариантов купли-продажи жилья для заемщиков и продавцов жилья, помощь в заключении сделок по купле-продаже, организация продажи жилья по поручению других участников рынка жилья, участие в организации проведения торгов по реализации жилья, на которое обращено взыскание.

9.Инвесторы – юридические и физические лица, приобретающие обеспеченные ипотечными кредитами ценные бумаги, эмитируемые

кредиторами или ипотечными агентствами. К их числу могут относиться инвестиционные банки, страховые компании, пенсионные фонды, паевые инвестиционные фонды и др. юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся пенсионные фонды, страховые компании, инвестиционные банки, паевые инвестиционные фонды и др.

10. Поручители – физические и юридические лица, поручившиеся за залогодателя и несущие имущественную ответственность по его обязательствам. Если ипотечное кредитование ведется через фонд, поручитель заключает договор поручительства с этим фондом. Участие

37

поручителя в механизме ипотечного кредитования повышает вероятность возврата денежных средств, обеспечивает устойчивость и непрерывность процесса финансирования.

11.Инфраструктурные звенья системы ипотечного кредитования —

нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и т. д., обеспечивающие необходимое юридическое сопровождение сделок с жилыми помещениями, регистрацию граждан по месту жительства (в том числе в заложенных квартирах и домах), защиту прав несовершеннолетних при заключении сделок с недвижимостью.

Особую роль особенно на начальном этапе создания системы долгосрочного ипотечного жилищного кредитования призвано играть государство. Государство определяет концепцию развития системы ипотечного жилищного кредитования и формирует правовую базу для надежного и эффективного функционирования системы ипотечного кредитования, создает механизм социальной защиты заемщиков, проводит налоговую политику, стимулирующую участников ипотечного рынка, создает необходимые институты для организации и участвует в управлении ими.

1.5. Основные виды ипотечного кредитования жилья.

Вид ипотечного кредитования жилья определяется системой финансирования ипотек, которую можно разделить на открытую и замкнутую. В открытой системе источником финансирования являются средства, заимствованные с рынка на текущих рыночных условиях, основанную на coгласии участников cиcтемы получать процентный доход по сбережениям на целевых счетах ниже рыночного при условии получения возможности воспользоваться льготной ссудой. Предложение ипотечных кредитов, финансируемых за счет ресурсов открытого рынка, чутко реагирует на конъюнктуру на финансовых рынках. Ухудшение условий

38

заимствований незамедлительно сказывается на увеличении процентных ставок по ипотечным кредитам.

Основой замкнутой (закрытой) системы привлечения кредитных ресурсов является создание замкнутого цикла, в котором средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент. Замкнутая (закрытая) система в гораздо меньшей степени зависит от конъюнктуры на рынках.

Замкнутый цикл представляет собой систему самофинансирования: средства вкладчиков могут быть направлены только на выдачу ипотечных кредитов. Данная схема жилищных контрактных сбережений широко используется в системах жилищного финансирования Германии и Австрии в течение многих лет, где она получила название «стройсбережений». Сравнение различных подходов к организации системы ипотечных кредитов показывает, что основное различие в разных странах в организации ипотечного рынка заключается в формировании различных механизмов привлечения ресурсов для выдачи ипотечных ссуд. Источниками кредитных средств выступают в основном счета до востребования и срочные вклады как физических, так и юридических лиц. Средства граждан, накапливаемые на депозитных счетах в специализированных сберегательных учреждениях в целях приобретения жилья в будущем, направляются на финансирование выдачи ипотечных кредитов заемщикам, готовым приобрести жилье в настоящий момент.

Таким образом, сегодня в мировой практике ипотечного кредитования условно сложились две финансовые схемы:

–одноуровневая европейская;

–двухуровневая американская с вторичным рынком ипотечного кредита.

39

Классическая одноуровневая модель жилищной ипотеки

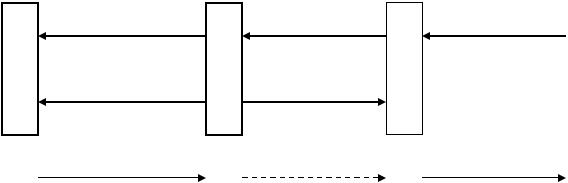

Одноуровневая схема ипотечного кредитования. В этой инвестиционной схеме только заемщик и кредитор связаны ипотечным кредитом. Схематично можно обозначить ее «заемщик — кредитор». Эта кредитно-финансовая схема характерна практически для всех кредитных институтов: для ипотечных банков, ссудно-сберегательных ассоциаций, взаимносберегательных банков, различных кредитных союзов и т.д. Суть этой инвестиционной схемы заключается в следующем: ипотечный кредит всегда остается непосредственно у кредитора, и именно кредитор является конечным инвестором данного кредита. Кредитное учреждение получает все выплаты по ипотечному кредиту и само гасит кредит.

жилья |

|

Ипотечный кредит |

|

Собственные денежные |

|||

Продавец |

|||

|

|

||

редст |

средства |

||

Жилье

заемщик

Ипотечный кредит

Закладная

Возврат кредита

Ипотечный банк

Депозиты

Другая деятельность банка

Рис. 2. Одноуровневая модель ипотечного кредитования

Основной тип кредитного института этой инвестиционной схемы - ипотечный банк. Как уже отмечалось, проблема ресурсного обеспечения ипотечного кредитования — одна из постоянных основных проблем всех кредитных институтов. Формирование ресурсов в этой подсхеме происходит по классической инвестиционной модели. Поскольку долгосрочных средств для выдачи ипотечных кредитов недостаточно, банки всегда используют различные дополнительные схемы для их привлечения. В частности, привлекают краткосрочные ресурсы — « короткие деньги», это могут быть

40