книги / Основы экономики города

..pdfмых семьей благ уменьшается (кривая безразличия U3). Для восстановления прежнего уровня полезности семья должна оптимизировать расходы, что требует переезда в новое жилище. При этом преимущества смены жилья должны быть достаточно велики и перекрывать связанные со сменой жилья затраты.

Из проведенного анализа можно сделать вывод, что в общем случае семьи не склонны менять жилье до того момента, пока разница в семейном доходе не достигнет заметной величины. Мотивировать семьи к переезду могут лишь достаточно большие разрывы в первона-

чальном и текущем доходе и в качестве нового и старого жилья.

Фильтрационная модель рынка жилья [The filtering model of the housing market] описы-

вает взаимодействие различных субрынков жилья и процесс перехода жилища от одной группы пользователей к другой. Процесс фильтрации происходит под воздействием:

–снижения качества [decrease in quality]. Качество любого жилья со временем снижается в связи с физическим износом, технологическим старением, изменением моды на жилье;

–сокращения дохода жильцов [decrease in occupant income]. По мере снижения качества жилище переходит к жильцам с более низким уровнем дохода.

График на рис. 5.4 дает наглядное представление о механизме фильтрации жилья.

Рис. 5.4. Фильтрация и качество жилья

Предположим, что существуют три группы семей с различным доходом, из которого 10 % тратится на оплату жилья. Этим группам потребителей соответствует три типа жилья с уровнями качества от 10 до 30 условных единиц.

Для транспарентности модели сделаем следующие допущения:

–при надлежащей эксплуатации качество жилья падает на 1 усл. ед. в год;

–качество жилья может быть восстановлено за счет инвестиций в его модернизацию и капитальный ремонт;

–каждая семья имеет максимальный разрыв между эксплуатируемым жильем и уровнем притязаний. По достижении величины разрыва 10 усл. ед. каждая семья встает перед выбором: приобрести новое жилье или потратить деньги на реновацию.

Эти допущения предполагают, что в конце каждой декады (точках i, n, z) собственники жилья должны принимать решение об инвестициях, так как разрыв между эксплуатируемым жильем и уровнем притязаний составит 10 усл. ед.

61

Рассмотрим действия собственника с высоким доходом в точке i. Собственник может ничего не делать и перейти в точку m, которая соответствует верхнему уровню в группе жилья более низкого уровня. Далее он будет двигаться внутри отрезка m-n. Если принимается решение о проведении ремонта, то произведенные затраты (весьма значительные) возвратят жилье в позицию между точками h и i. При этом такое решение позволит сохранить известные ему преимущества существующего жилища. Однако, помимо высоких издержек, собственник будет иметь много проблем в процессе проведения ремонтных работ и сокращенный период возврата в точку i. Исходя из этого многие собственники дорого жилья принимают решение о приобретении нового жилища, что позволяет им вернуться в точку h. Старое жилье попадает на рынок для продажи новым собственникам с меньшими доходами, т.е. становится объектом жилой недвижимости на субрынке жилья более низкого качества.

Аналогичные процессы происходят на субрынках жилья более низкого качества. Модель позволяет увидеть, что в точке z собственник стоит перед выбором: ремонт, консервация, конверсия или отказ от жилья.

Рассмотренная модель фильтрации наглядно показывает логику:

–сохранения статусного жилья;

–введения в эксплуатацию нового жилья;

–перехода жилья из одной качественной категории в другую и, соответственно, с одного субрынка на другой.

Субсидирование жилья [subsidies for new housing] оказывает существенное влияние на состояние рынка жилья. Предположим, что власть субсидирует строительство нового жилья для семей со средним уровнем дохода. На рис. 5.5 наглядно показано, что субсидии сдвигают

кривую предложения вправо и вниз из положения S1 в положение S2, т.е. цена на жилье среднего качества падает:

а |

б |

Рис. 5.5. Последствия реализации программы субсидирования жилья среднего качества на субрынках жилья среднего и низкого качества: а – субрынок жилья среднего качества; б – субрынок жилья низкого качества

Выгоды от жилищных субсидий получают не только домохозяйства, занимающие субсидируемое жилье. Домохозяйства, которые раньше проживали в низкокачественных домах, выигрывают от субсидирования субрынка жилья среднего качества по двум причинам:

62

–субсидии снижают цены на дома среднего качества, позволяя некоторым семьям с низкими доходами переехать в дома среднего качества;

–дома с субрынка жилья среднего качества быстрее и в больших количествах переходят на субрынок жилья низкого качества, увеличивая предложение и снижая общий уровень цен.

Обитатели высококачественного жилья также выигрывают от субсидирования субрынка жилья среднего качества. Субсидии приводят к росту наличия и снижению цен на жилье среднего качества, замедляя процесс перевода жилья с субрынка домов высокого качества на субрынок жилья среднего качества. Увеличение числа предлагаемых домов среднего качества снижает цены на высококачественное жилье.

5.1.2. Рынок жилищных услуг [Rent housing market]

На рынке жилищных услуг спрос формируется жильцами, которые могут быть как квартиросъемщиками, так и владельцами занимаемой жилой площади. Как рассматривалось выше, спрос на жилье зависит от доходов семей и соотношения цен на рынке жилья и иных потребительских товаров и услуг. Стоимость жилищных услуг [housing price] определяется как сумма денег, выплачиваемая ежегодно за пользование жильем. Для квартиросъемщика сумма, указанная в договоре найма квартиры, выражается в квартплате. Для домовладельца квартплата выступает как годовой доход от владения жилой собственностью.

Размеры квартплаты формируют рынок жилищных услуг и косвенно – рынок жилищного фонда, поскольку предложение жестко определено размером жилищного фонда [housing stock]. Спрос на жилищные услуги является производным от действия множества факторов, к основным из которых можно отнести средний уровень доходов и число домохозяйств (семей). Средние уровни квартплаты для жилья различных категорий определяются равновесными состояниями соответствующих субрынков жилья, когда спрос уравновешивается предложением.

Анализ рынка жилищных услуг и механизм формирования цен на основе функций цены жилья и предлагаемой земельной ренты под жилой застройкой представлен в разделе 4.1.5.

5.1.3. Взаимодействие рынков жилищных услуг и жилищного фонда: графический анализ

Связь между рынком жилищного фонда и рынком жилищных услуг осуществляется по двум направлениям:

–размер ренты (квартплаты), формируемый рынком жилищных услуг, является важным фактором формирования спроса на рынке жилищного фонда, поскольку окупаемость инвестиций в жилую недвижимость находится в прямой зависимости от уровня рентных платежей;

–динамика предложения жилищного фонда существенно зависит от состояния строительного рынка. В случае роста объемов строительства предложение жилищного фонда увеличивается, что стимулирует снижение цен как на рынке жилищного фонда, так и на рынке жилищных услуг.

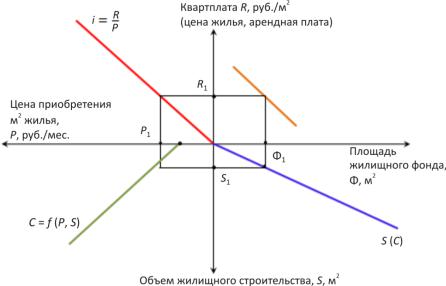

Взаимосвязь между двумя рынками иллюстрируется диаграммой на рис. 5.6: в двух правых квадрантах представлен рынок аренды жилой площади, а двух левых – рынок жилищного фонда. Рассмотрим ситуацию, когда рынки находятся в равновесном состоянии.

График в правом верхнем квадранте с осями «уровень квартплаты (за ед. площади) – площадь жилищного фонда (м2)» показывает, как спрос на жилую площадь при определенном

63

состоянии экономики зависит от уровня квартплаты. В равновесном состоянии спрос на жилье D равен предлагаемой площади жилых помещений S. Цена жилья (квартплата) формируется рынком и стабилизируется на уровне, соответствующем точке равновесия (спрос на жилую площадь равен предложению).

Рис. 5.6. Рынки жилищного фонда и жилищных услуг

Ранее рассматривалось, что предложение жилой площади на рынке жилищных услуг обусловлено ситуацией на рынке жилищного фонда. Предложение жилищного фонда абсолютно стабильно (неэластично) в краткосрочном периоде и относительно – в долгосрочном. Поэтому отправной точкой при определении равновесной цены жилья (квартплаты) является точка Ф1, соответствующая существующему жилищному фонду. Равновесной цене жилья R соответствует точка пересечения перпендикуляра из точки Ф1 с линией спроса D.

В левом верхнем квадранте с осями «уровень квартплаты – цена приобретения жилой недвижимости (за ед. площади)» линия i, исходящая из центра координат, отображает норму капитализации недвижимости (отношения квартплаты к цене). Повышение нормы капитализации находит отражение во вращении линии i по часовой стрелке (вверх), снижение – к вращению в противоположном направлении. Используя линию нормы капитализации i, нетрудно графически определить равновесную цену (приобретения) 1 м2 жилья: от определенного ранее уровня квартплаты R проводят горизонталь до линии i и из точки пересечения опускают перпендикуляр на горизонтальную ось, получая цену приобретения жилой площади P:

P = |

R |

. |

(5.1) |

|

|||

|

i |

|

|

Линия построения в левом нижнем квадранте с осями «цена приобретения жилой недвижимости (за ед. площади) – объем жилищного строительства (м2)» позволяют определить равновесный уровень объемов нового строительства. График C = f(P, S) отражает затраты на новое строительство. Он пересекает ось цен в точке, соответствующей минимальной цене 1 м2, при которой строительство еще остается выгодным. Наклон графика в сторону горизон-

64

тали отражает рост удельных затрат строительства по мере уплотнения застройки участка (нехватка земли, инфраструктурные ограничения, ограничения, определенные правилами землепользования и т.п.). На основании цены 1 м2 графически определяется равновесный объем жилищного строительства, при котором затраты на строительство равны затратам на приобретение построенного жилья. Очевидно, что отклонение реальных объемов строительства от равновесных приведет в росту или снижению цен на жилье, что в итоге вернет рынок к состоянию равновесия.

Линия, построенная в нижнем правом квадранте линия с осями «объем жилищного строительства (м2) – площадь жилищного фонда (м2)», характеризует объем нового строительства, необходимый для компенсации естественной убыли жилищного фонда и поддержания его в состоянии, соответствующем точке Ф1.

Если начальный объем жилищного фонда Ф1 и конечный, получаемый от пересечения перпендикуляра с осью Ф, не совпадают, то отсюда следует, что рынки не достигли равновесных состояний. Отклонение рынков жилищного фонда и жилищных услуг от равновесных состояний может быть результатом действия различных факторов: изменений цены жилья, изменений затрат на жилищное строительство, ускоренным выбытием существующего жилищного фонда, экономически необоснованным ростом или падением объемов строительства жилья и т.п.

Графический анализ позволяет за ограниченное число итераций определить параметры нового равновесного состояния.

5.2.Жилищная политика

Вобщем случае жилищная политика государства направлена на улучшение жилищных условий наименее обеспеченных категорий граждан. Можно выделить три основных направления государственной жилищной политики:

– адресная помощь в решении жилищных вопросов за счет улучшения жилищных условий и снижения затрат на жилье малообеспеченным семьям, в том числе за счет строительства государственного жилья;

– в помощь действиям местных властей реализация программ развития населенных пунктов, направленных на улучшение жилищных условий и возрождение районов (населенных пунктов);

– проведение политики контроля уровня ставок аренды жилья (квартплаты).

5.2.1.Государственное жилье [Public housing]

До последнего времени капитальные вложения (субсидии) в строительство государственного жилья были весьма значительными и составляли более 50 % общего объема расходов государственного бюджета на субсидирование жилья для малоимущих. В последние годы в США строительство нового жилья не финансировалось, акцент в жилищной политике был перенесен на стимулирование спроса (посредством жилищных сертификатов).

Управляют государственным жильем местные жилищные органы, которые руководствуются правилами, установленными федеральным правительством.

На рис. 5.7 представлена модель потребительского поведения малообеспеченных семей при выборе жилья.

65

Рис. 5.7. Максимизация потребительской полезности при выделении государственного жилья

По горизонтальной оси отложено потребление жилищных услуг в условных единицах, по вертикальной – месячное потребление всех других товаров. Предположим, что месячный доход домохозяйства составляет 800 долл., а цена жилищной услуги равна 1 долл. за условную единицу в месяц. Первоначальная бюджетная линия [initial budget line] отражает возможные наборы потребительских благ, состоящие из квартплаты и потребления прочих благ (товаров). Домохозяйства максимизируют свою полезность при месячном бюджете 800 долл. в точке i пересечения бюджетной линии (в качестве касательной) и кривой безразличия U0. Точке i соответствует состояние, при котором занимаемая домохозяйством квартира обеспечивает 300 усл. ед. жилищных услуг, 300 долл. семья тратит на аренду жилья, 500 долл. – на оплату прочих благ.

Предположим, что типичное государственное жилье [typical public dwelling] представляет собой квартиру, обеспечивающую 540 усл. ед. жилищных услуг. Правительством установлена арендная плата (квартплата), равная 30 % месячного дохода семьи (домохозяйства), что соответствует 240 долл. для рассматриваемого в примере домохозяйства. Исходя из этих условий домохозяйство будет иметь жилье, обеспечивающее 540 усл. ед. жилищных услуг всего за 240 долл., а оставшиеся от уплаты жилья 560 долл. могут быть потрачены на приобретение других товаров. Такое положение дел соответствует новой кривой безразличия – U1, отражающей наборы благ семей с более высоким уровнем дохода, а рассматриваемому примеру соответствует точка j на кривой U1.

Ценность государственного жилья для квартиросъемщика можно измерить, ответив на вопрос: какая сумма наличными создаст положение, когда домохозяйству будет все равно, использовать государственное жилье по фиксированной цене или получать субсидию наличными и выбор жилья оставить за собой. Из графиков видно, что выплата в 200 долл. поднимает бюджетную линии до уровня касательной к кривой безразличия U1, а точка касания (пересечения) k соответствует максимальной полезности для домохозяйства, достигаемой на кривой безразличия U1. Другими словами, выплата наличными в 200 долл. эквивалентна субсидированию 300 долл. натурой (жильем) (проживание в квартире, обеспечивающей 540 усл. ед. жилищных услуг, при размере квартплаты в сумме 240 долл. соответствует субсиди-

66

рованию в размере 300 долл.). Исследования (Green и Malpezzi, 2003) позволили установить, что размер денежной выплаты малоимущим семьям равен 2/3 размера их субсидирования при предоставлении государственного жилья.

Сравнение стоимости строительства и качество проживания государственного и частного жилья будут не в пользу первого по ряду причин:

–частный сектор способен строить жилье эконом-класса более эффективно, чем государственный, что подтверждают результаты проведенных исследований, например

(Weicher,1979; Green и Malpezzi, 2003);

–сформирован и развивается рынок старого низкокачественного жилья, которое по определению дешевле самого дешевого нового жилья. Статистика показывает, что новое государственное жилье в среднем на одну треть дороже старого частного;

–социальный состав жителей и типовые планировки массивов государственного жилья создают объективные условия для формирования в них ряда серьезных проблем, включая высокий уровень преступности и наркоманию.

5.2.2. Политика стимулирования предложения и спроса на субрынке низкокачественного жилья для малоимущих

В качестве одной из альтернатив развитию сектора государственного жилья может рассмат-

риваться политика субсидирования для частного жилья [policy of subsidies for private housing] –

политика поддержки предложения. В США действуют две программы, стимулирующие частный сектор на строительство и управление жильем для малоимущих. В рамках обеих программ правительство оплачивает собственнику дома разницу между квартирной платой, которую реально платят домохозяйства, и нормальной среднерыночной квартплатой. В большинстве случаев домохозяйства с низким доходом платят 30 % от суммы своего общего дохода. Нормальная рыночная плата устанавливается административными органами либо с учетом износа здания и затрат на управление дома, либо как усредненная величина для данного района. В соответствии с долгосрочными договорами собственникам домов гарантируется приемлемая рыночная плата за жилье, занимаемоедомохозяйствами, имеющими право на субсидию.

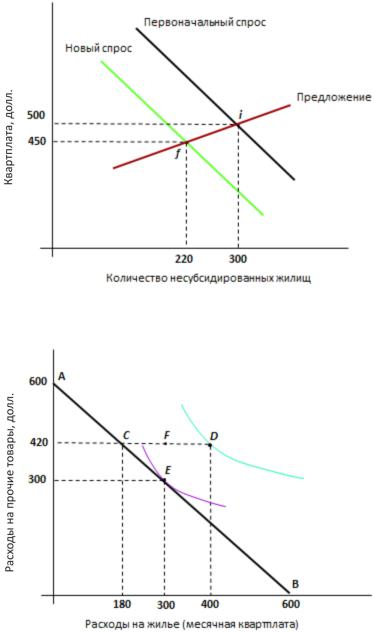

Проведение политики поддержки предложения, как и политика строительства государственного жилья, обеспечивает прирост жилищного фонда для малоимущих. В результате за счет того, что часть потребителей уходит с рынка несубсидируемого жилья на рынок субсидируемого, происходит общее снижение цен на жилье: линия спроса сдвигается влево и вниз, формируется новая, меньшая относительно первоначальной, равновесная цена (рис. 5.8).

Альтернативный подход состоит в том, чтобы выдавать субсидии непосредственно бедным и позволить им самим выбирать себе жилье. Распространенной формой субсидирования являются так называемые купонные программы: малоимущие получают купоны, которые могут быть использованы для оплаты жилья. Различают два типа купонных программ: квартирные сертификаты и жилищные ваучеры.

Квартирные сертификаты могут быть использованы для найма вторичного жилья, которое, как правило, дешевленового. Выборжильясогласноэтой программеимеетдва ограничения:

–жилье должно удовлетворять минимальным стандартам размера и качества;

–семья не может платить за него больше, чем действующая полная рыночная квартплата, которую Министерство жилищного строительства и городского развития установило как разумную квартплату за стандартное жилье для семьи с низким доходом.

67

Таким образом, семья, подпадающая по действие данной программы, платит, например, 30 % своего дохода, а оставшуюся часть квартплаты покрывает квартирным сертификатом. Сумма субсидии, выдаваемой в форме жилищного сертификата, равна разнице между фактической квартплатой и платежом за жилье из семейного дохода (30 % в рассматриваемом примере). Влияние программы платежных сертификатов на потребление жилья иллюстрируют графики на рис. 5.9.

Рис. 5.8. Снижение равновесной цены под действием программы жилищных субсидий

Рис. 5.9. Влияние программы платежных сертификатов на потребление жилья

В рассматриваемом примере месячный доход домохозяйства равен 600 долл., а полная рыночная квартплата составляет 400 долл. На первоначальной бюджетной прямой АВ домохозяйство расходует 300 долл. на оплату жилья и 300 долл. на прочие товары (точка Е). При полной рыночной квартплате 400 долл. программа платежных сертификатов добавляет к бюджетному набору точки между E и D: правительство оплачивает разницу между фактической квар-

68

тирной платой и 30 % от дохода (180 долл.), поэтому альтернативная стоимость затрат6 равна нулю. При отсутствии затрат на переезд домохозяйство перемещается в точку D, потому что она лежит на более высокой кривой безразличия. Если затраты на переезд достаточно велики, домохозяйство выбирает точку F. Анализ эффективности программы жилищных сертификатов показывает, что относительно небольшое число домохозяйств переезжает в улучшенное жилье (остаются в точке F). Это позволяет сделать вывод, что издержки, связанные с переездом, достаточно велики.

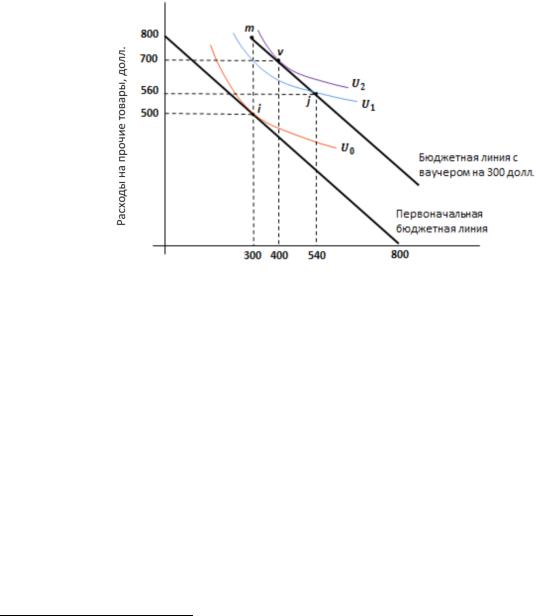

Жилищные ваучеры [housing vouchers] отличаются от квартирного сертификата тем, что получатель может использовать их при найме любого помещения, удовлетворяющего минимальным стандартам качества. Сумма субсидии, выдаваемой в форме жилищного ваучера, равна разнице между справедливой ценой арендуемого жилья и платежом за жилье из семейного дохода (30 % в рассматриваемом примере). Влияние программы платежных ваучеров на потребление жилья иллюстрируют графики на рис. 5.10.

Рис. 5.10. Влияние программы платежных ваучеров на потребление жилья

В рассматриваемом примере месячный доход домохозяйства равен 800 долл., цена жилья составляет 1 долл. за условную единицу жилищных услуг, полная рыночная цена жилья (среднего для данного региона, обеспечивающего 540 усл. ед. жилищных услуг) [fair market rent] – 540 долл. Исходя из этих данных номинальная стоимость ваучера составляет 300 долл. (540 – (0,3·800)). Программа ваучеров сдвигает первоначальную бюджетную линию вверх и вправо на величину на 300 долл. Точка m соответствует новому бюджетному набору, потому что домохозяйство может использовать ваучер для получения жилья за 300 долл. и истратить весь свой собственный доход на другие товары. Таким образом, программа ваучеров увеличивает потребление жилищных услуг и полезность потребительского набора для квартиросъемщика. Точка, максимзирующая полезность бюджетного набора, переместилась из первоначальной позиции i в новую позицию v. Потребление жилищных услуг возросло с 300 до 400 долл., а потребление прочих товаров увеличилось до 700 долл. Иными словами домохозяйство тратит одну треть выделенной в виде ваучера субсидии на улучшение жилищных условий, а две трети – на увеличение потребления других товаров.

6 В данном случае затрат, связанных с заменой первоначально занимаемого жилья на улучшенное.

69

Программа ваучеров дает домохозяйству больше вариантов, чем, например, программа жилищных сертификатов, потому что ваучер равноценен выплате наличными. В отличие от программы платежных сертификатов, программа ваучеров позволяет домохозяйству тратить на жилье столько, сколько оно пожелает.

Рыночные последствия использования потребительских субсидий [Market effects of subsidized housing and vouchers] различны для разных рынков. В качестве примера рассмотрим город со следующими характеристиками:

–город населяют только бедные семьи и семьи со средним уровнем дохода;

–чтобы получить жилищный ваучер, бедная семья должна занимать жилье невысокого качества (800 усл. ед. жилищных услуг);

–первоначально бедные семьи живут в домах низкого качества (600 усл. ед. жилищных

услуг);

–семьи со средним доходом живут в домах невысокого качества (800 усл. ед.) и среднего качества (1000 усл. ед.).

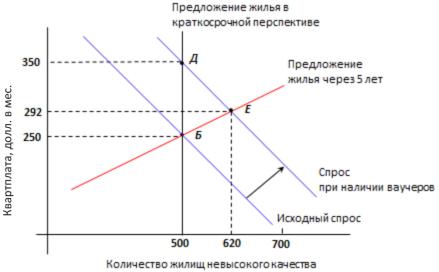

На рис. 5.11. показаны краткосрочные последствия купонной программы для рынка жилья невысокого качества.

Рис. 5.11. Краткосрочные и долгосрочные последствия программы жилищных ваучеров

Ваучерная программа сдвигает кривую спроса, увеличивая его рыночную цену с 250 долл. (точка Б) до 350 долл. (точка Д). Поскольку предложение жилья невысокого качества в краткосрочной перспективе неизменно, ваучеры повышают его стоимость. В выигрыше оказываются участники ваучерной программы. Те семьи, которые в программе не участвуют, платят за жилье больше, ничего не получая взамен.

Со временем (например в течение 5 лет) предложение жилья невысокого качества увеличивается за счет:

–нисходящей фильтрации. Жилища быстрее «фильтруются» с рынка жилья среднего качества, поскольку рынок жилья невысокого качества становится выгоднее;

–восходящей фильтрации. Жилища с рынка жилья низкого качества за счет проведения ремонтов переводятся в категорию жилья невысокого качества;

70